Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính – ngân hàng, thẩm định tín dụng cá nhân đóng vai trò quan trọng trong việc đánh giá khả năng vay và trả nợ của từng khách hàng. Một quy trình thẩm định tín dụng rõ ràng, minh bạch không chỉ giúp ngân hàng giảm thiểu rủi ro mà còn bảo vệ quyền lợi cho người vay. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về quy trình thẩm định tín dụng cá nhân, từ khái niệm, các bước thực hiện, hồ sơ cần chuẩn bị, các tiêu chí đánh giá, cho tới vai trò và những lưu ý quan trọng trong quá trình thực hiện.

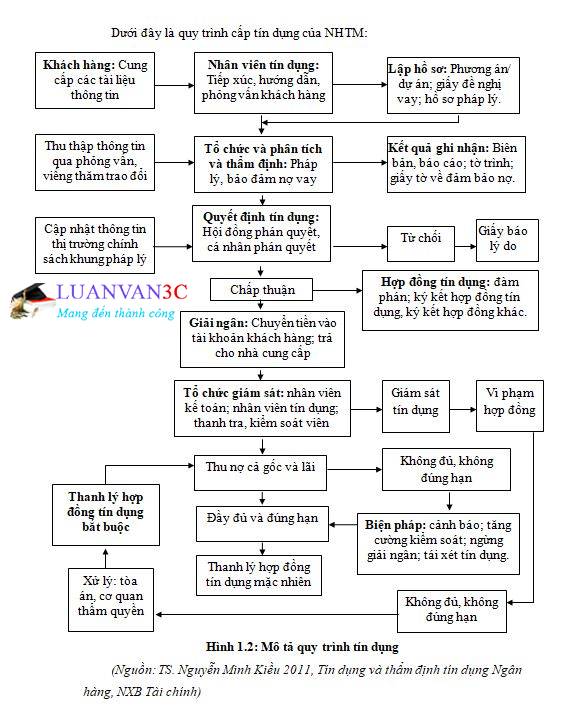

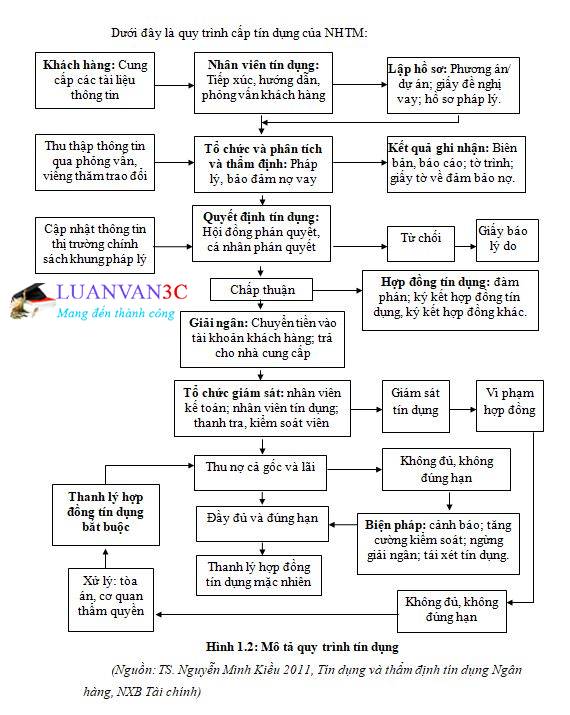

Quy trình thẩm định tín dụng cá nhân là một phần quan trọng trong việc đánh giá khả năng tài chính của khách hàng khi họ đề nghị vay vốn. Quy trình này thường bắt đầu bằng việc nhận hồ sơ vay vốn, trong đó khách hàng sẽ cung cấp thông tin cá nhân và tài chính cần thiết. Sau đó, cán bộ tín dụng sẽ kiểm tra tính hợp lệ và hợp pháp của hồ sơ, điều này giúp đảm bảo rằng thông tin cung cấp là chính xác và đầy đủ.

Tiếp theo, quá trình thẩm định thực sự bắt đầu. Tại đây, ngân hàng sẽ xem xét nhiều yếu tố như uy tín, khả năng trả nợ và giá trị tài sản của khách hàng. Điều này có thể bao gồm việc thẩm định giá trị bất động sản hay các tài sản khác mà khách hàng sở hữu. Quá trình này giúp ngân hàng đánh giá rủi ro tín dụng và xác định xem khách hàng có đủ điều kiện để được cấp tín dụng hay không.

Cuối cùng, sau khi đã thu thập và phân tích thông tin, ngân hàng sẽ ra quyết định cho vay. Quy trình này rất kỹ lưỡng và thường mất thời gian, đặc biệt là với các khoản vay lớn, để đảm bảo rằng cả ngân hàng và khách hàng đều có lợi.

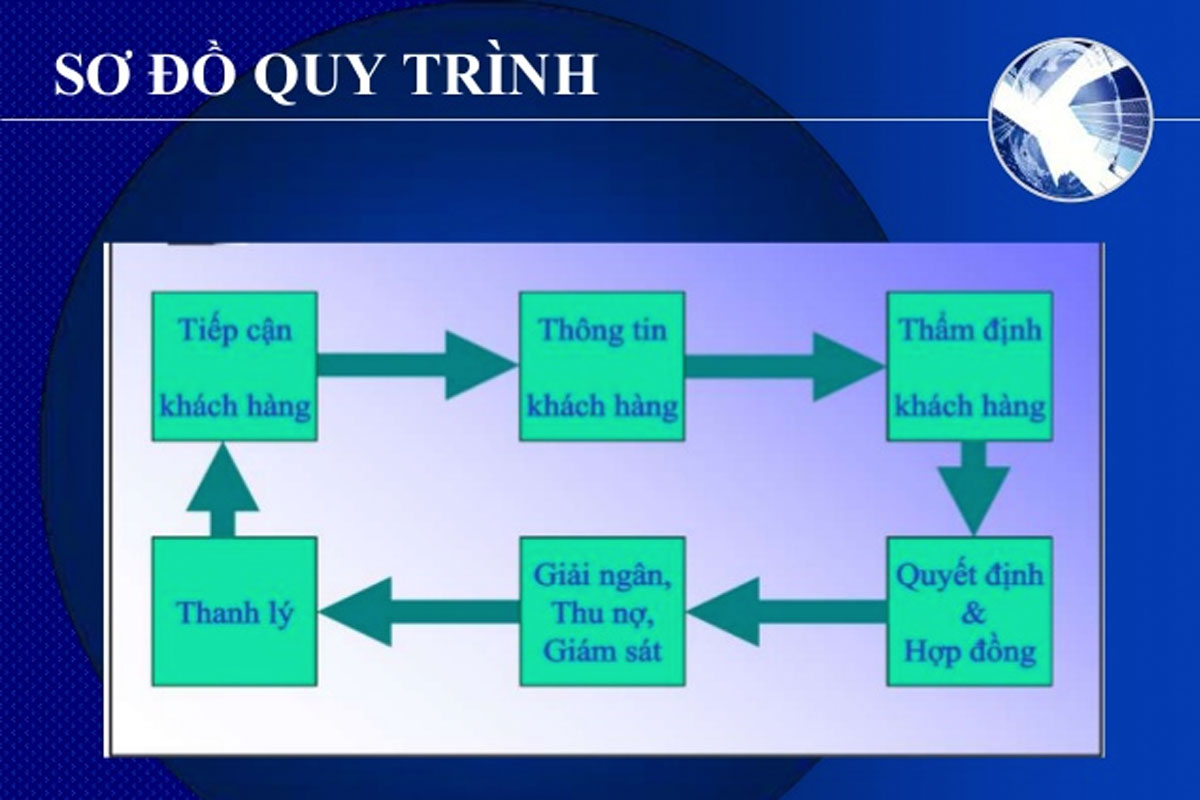

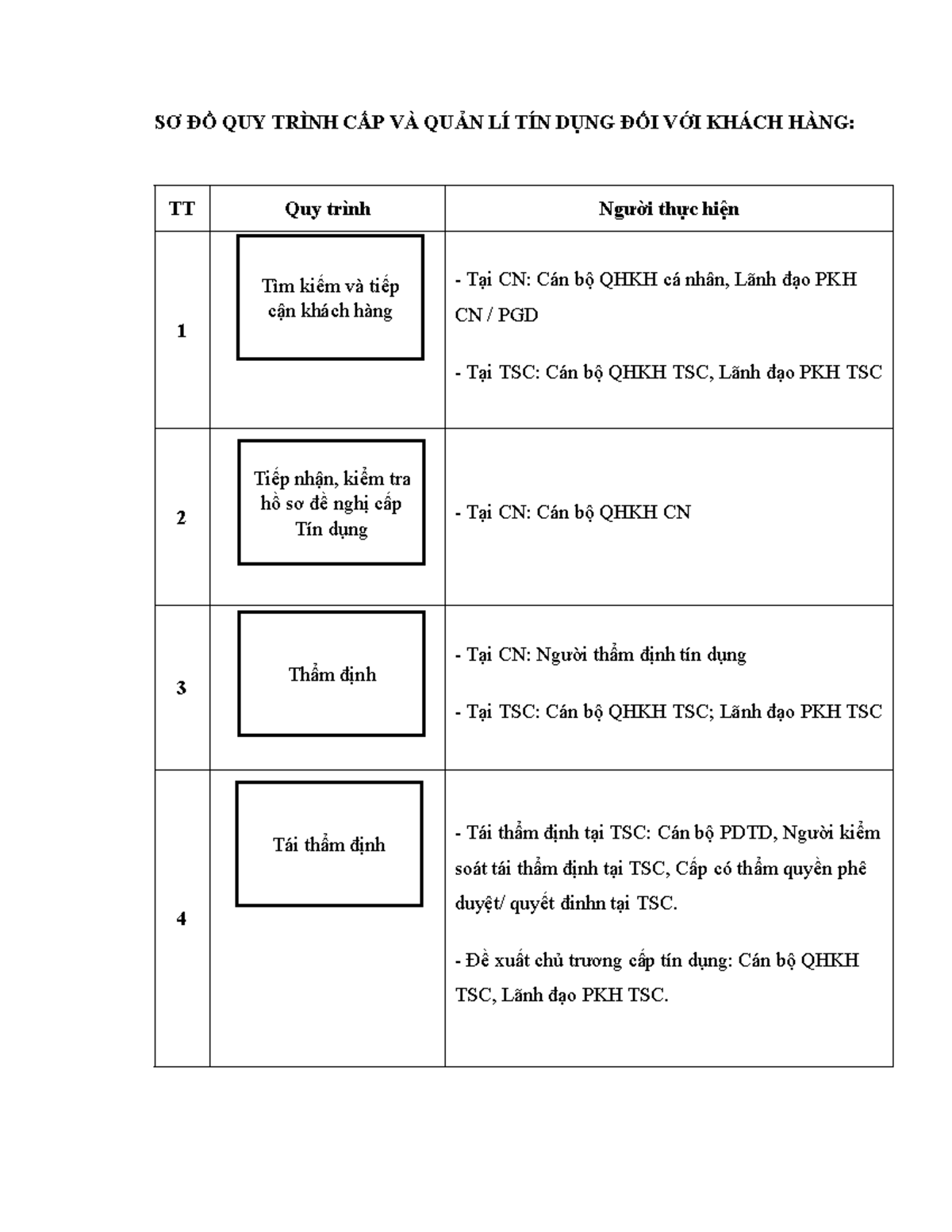

Quy trình thẩm định tín dụng cá nhân là một bước quan trọng giúp ngân hàng đảm bảo an toàn tài chính khi cho vay. Đầu tiên, khi khách hàng nộp hồ sơ, ngân hàng sẽ tiếp nhận và xác thực các tài liệu cần thiết như đơn vay, CMND/CCCD và giấy tạm trú. Điều này đảm bảo rằng hồ sơ là hợp lệ và đầy đủ.

Sau khi xác thực, ngân hàng sẽ tiến hành phân tích hồ sơ vay của khách hàng. Bước này bao gồm việc thẩm định khả năng tài chính, lịch sử tín dụng và các yếu tố liên quan khác. Đây là giai đoạn quan trọng để đánh giá rủi ro.

Khi có đủ thông tin, ngân hàng sẽ tiến hành phê duyệt hồ sơ vay. Nếu hồ sơ được thông qua, hợp đồng vay sẽ được soạn thảo và ký kết. Cuối cùng, quá trình giải ngân sẽ diễn ra, và ngân hàng sẽ theo dõi, giám sát việc sử dụng khoản vay để bảo đảm rằng khách hàng thực hiện nghĩa vụ trả nợ đúng hạn. Từng bước trong quy trình này đều mang tính chất quyết định đến sự thành công của giao dịch tín dụng.

Khi chuẩn bị hồ sơ vay vốn cá nhân, người vay cần chú ý đến một số tài liệu quan trọng để đảm bảo quy trình thẩm định tín dụng diễn ra suôn sẻ. Đầu tiên, báo cáo tình hình thu nhập theo hướng dẫn của tổ chức tín dụng là yếu tố không thể thiếu, giúp ngân hàng đánh giá khả năng tài chính của bạn.

Nếu có tài sản thế chấp, hồ sơ liên quan đến tài sản đó, như giấy chứng nhận quyền sở hữu hoặc quyền sử dụng đất, cũng cần được chuẩn bị đầy đủ. Ngoài ra, hồ sơ pháp lý, bao gồm CMND/CCCD và giấy đăng ký kết hôn (nếu có), cũng cần được bổ sung, giúp xác định rõ nhân thân của người vay.

Quy trình vay vốn tại ngân hàng thường diễn ra qua ba bước cơ bản. Đầu tiên, tổ chức tín dụng sẽ tiếp nhận hồ sơ và tư vấn sơ bộ. Tiếp theo, họ sẽ thẩm định hồ sơ và đánh giá năng lực hành vi dân sự của khách hàng. Cuối cùng, việc phân tích khả năng trả nợ là rất quan trọng để ra quyết định cho vay, bảo đảm rằng bạn có khả năng sử dụng vốn vay một cách hiệu quả.

Thẩm định tín dụng cá nhân là một quy trình quan trọng giúp các ngân hàng đánh giá khả năng vay và trả nợ của khách hàng. Đầu tiên, điều cần thiết là nhận diện tư cách và năng lực pháp lý của người vay, đảm bảo họ có đủ năng lực hành vi dân sự. Qua đó, cán bộ tín dụng không chỉ kiểm tra các giấy tờ cần thiết như CMND, giấy tạm trú và chứng minh thu nhập mà còn xác lập độ uy tín của khách hàng.

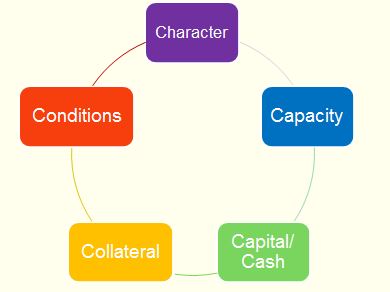

Tiếp theo, quá trình thẩm định còn bao gồm phân tích tài chính, từ doanh thu, chi phí đến lợi nhuận dự kiến từ phương án kinh doanh. Từ những thông tin này, ngân hàng có thể đánh giá tính khả thi của dự án và sự phù hợp với thực tế. Hệ thống 5C truyền thống (Character, Capacity, Capital, Collateral, Conditions) được áp dụng để xác định khả năng thanh toán nợ, giúp ngân hàng nhìn nhận một cách toàn diện về người vay.

Cuối cùng, thẩm định tín dụng không chỉ đơn thuần là một thủ tục, mà còn là chìa khóa giúp ngân hàng đưa ra quyết định hợp lý, bảo vệ lợi ích của cả bên vay và bên cho vay. Quy trình này hướng tới việc nâng cao chất lượng dịch vụ tài chính, đồng thời đáp ứng nhu cầu phát triển bền vững trong ngành ngân hàng.

Thẩm định tín dụng cá nhân đóng vai trò vô cùng quan trọng trong hoạt động của ngân hàng. Mục đích chính của quy trình này là đánh giá chính xác khả năng trả nợ của khách hàng cũng như tính hiệu quả của dự án xin vay vốn. Thẩm định không chỉ đơn thuần là xem xét hồ sơ mà còn là quá trình “Soi & Xét” mọi khía cạnh liên quan đến khách hàng.

Trong đó, các chuyên viên thẩm định tín dụng sẽ đưa ra các nghi ngờ và thảo luận với các nhân viên quan hệ khách hàng nhằm xác định những yếu tố nào có thể ảnh hưởng đến khả năng hoàn trả nợ. Điều này giúp ngân hàng đưa ra quyết định có nên cho vay hay không, từ đó giảm thiểu rủi ro liên quan đến tín dụng.

Chất lượng thẩm định tín dụng ảnh hưởng trực tiếp đến sự ổn định và phát triển của ngân hàng. Nếu thẩm định tín dụng được thực hiện kỹ lưỡng, ngân hàng có thể phòng ngừa những rủi ro tiềm ẩn và tối ưu hóa hiệu suất hoạt động tín dụng. Do đó, vai trò của thẩm định tín dụng cá nhân thực sự không thể xem nhẹ trong lĩnh vực tài chính này.

Khi thực hiện quy trình thẩm định tín dụng cá nhân, có một số lưu ý quan trọng mà khách hàng nên ghi nhớ để đảm bảo thuận lợi trong việc vay vốn. Đầu tiên, việc tiếp nhận và xác thực hồ sơ là rất quan trọng. Khách hàng cần nộp đầy đủ giấy tờ như đơn vay, CMND/CCCD cùng các chứng từ liên quan đến thu nhập. Sự trung thực và chi tiết trong thông tin cung cấp sẽ giúp rút ngắn thời gian xử lý hồ sơ.

Bên cạnh đó, thẩm định tài sản thế chấp cũng là một bước không thể thiếu. Ngân hàng sẽ đánh giá giá trị và tính khả dụng của tài sản để đảm bảo khoản vay. Đừng quên rằng nếu bạn thuộc danh sách đối tượng thụ hưởng chính sách, hãy đảm bảo hồ sơ đó được chuẩn bị kỹ lưỡng.

Cuối cùng, việc phối hợp chặt chẽ với cán bộ Quản lý khách hàng sẽ giúp bạn có những giải pháp tín dụng phù hợp, đáng tin cậy. Hãy linh hoạt và chủ động trong việc cung cấp thông tin cũng như phản hồi để tăng cường tính khả thi của khoản vay.

Kết luận về quy trình thẩm định tín dụng cá nhân là bước cuối cùng và cũng là bước quan trọng trong việc đánh giá khả năng cho vay của ngân hàng. Quy trình này bắt đầu từ việc tiếp nhận hồ sơ, sau đó là phân tích chi tiết các yếu tố ảnh hưởng đến khả năng trả nợ của khách hàng. Các thông tin như thu nhập, mục đích vay vốn, và khả năng thế chấp được xem xét kỹ lưỡng để đưa ra quyết định chính xác.

Đặc biệt, thẩm định tín dụng không chỉ là việc xem xét tài chính, mà còn bao gồm đánh giá tính cách và độ tin cậy của khách hàng. Điều này giúp ngân hàng hạn chế rủi ro và đảm bảo rằng khoản vay sẽ được trả đúng hạn. Hơn nữa, quá trình này cũng phản ánh sự chuyên nghiệp và trách nhiệm của ngân hàng trong việc hỗ trợ khách hàng.

Cuối cùng, việc cải thiện quy trình thẩm định tín dụng sẽ không chỉ nâng cao chất lượng dịch vụ mà còn thúc đẩy sự phát triển bền vững của ngân hàng thương mại trong thị trường cạnh tranh ngày càng khốc liệt.

Trong bối cảnh tài chính ngày càng phức tạp, quy trình thẩm định tín dụng cá nhân đóng vai trò quan trọng trong việc đảm bảo an toàn cho cả ngân hàng lẫn khách hàng. Qua các bước thu thập thông tin, phân tích khả năng tài chính và đánh giá rủi ro, các tổ chức tín dụng có thể đưa ra quyết định chính xác, hạn chế nợ xấu và tăng cường hiệu quả hoạt động. Điều này không chỉ bảo vệ lợi ích của ngân hàng mà còn tạo điều kiện thuận lợi cho những khách hàng có năng lực tài chính tốt tiếp cận nguồn tín dụng. Việc nâng cao chất lượng quy trình thẩm định sẽ góp phần thúc đẩy sự phát triển bền vững của hệ thống tài chính.