Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Hạn mức tín dụng là một thuật ngữ quan trọng trong lĩnh vực tài chính, đặc biệt là khi nói đến thẻ tín dụng và các sản phẩm ngân hàng. Hiểu rõ về hạn mức tín dụng không chỉ giúp người tiêu dùng quản lý tài chính cá nhân hiệu quả mà còn hỗ trợ việc quyết định khi sử dụng thẻ tín dụng. Trong bài viết này, chúng ta sẽ khám phá các khái niệm cơ bản liên quan đến hạn mức tín dụng, từ cách định nghĩa và ý nghĩa của từng loại hạn mức, cho đến phương pháp theo dõi và sử dụng phần hạn mức này một cách hợp lý.

Hạn mức tín dụng là một khái niệm quan trọng trong lĩnh vực tài chính, đại diện cho giới hạn tối đa mà các tổ chức tín dụng sẵn sàng cho vay đối với một khách hàng cụ thể. Đây là số tiền tối đa mà cá nhân hoặc doanh nghiệp có thể vay trong một khoảng thời gian nhất định. Việc xác định hạn mức tín dụng không chỉ giúp khách hàng quản lý tốt hơn về dư nợ mà còn là công cụ quan trọng để Ngân hàng Nhà nước thực thi chính sách tiền tệ hiệu quả.

Hạn mức tín dụng thường được áp dụng với các khoản vay dành cho cả doanh nghiệp lẫn cá nhân. Chẳng hạn, nếu một doanh nghiệp được cấp hạn mức tín dụng lên đến 400 triệu đồng mỗi tháng, điều này có nghĩa là doanh nghiệp đó chỉ có thể vay tối đa 400 triệu đồng trong tháng đó, bất kể số tiền họ đã thanh toán cho các khoản vay trước đó là bao nhiêu.

Điều đáng lưu ý là hạn mức tín dụng khác với hạn mức thẻ tín dụng. Mặc dù cả hai đều có liên quan đến việc kiểm soát số tiền có thể vay hoặc chi tiêu, nhưng chúng có những đặc điểm riêng. Hạn mức thẻ tín dụng xác định số tiền tối đa mà bạn có thể chi tiêu qua thẻ tín dụng mà không phải đối mặt với các khoản phạt. Ngân hàng thường dựa vào lịch sử tín dụng, thu nhập và tài sản đảm bảo để xác định hạn mức thẻ tín dụng cho từng khách hàng.

Tóm lại, hạn mức tín dụng và hạn mức thẻ tín dụng đều có vai trò quan trọng trong việc quản lý tài chính của cá nhân và doanh nghiệp, giúp họ duy trì sự ổn định và bảo đảm khả năng chi trả.

Hạn mức tín dụng, hay còn gọi là “line of credit” hoặc “credit line” trong tiếng Anh, chính là số tiền tối đa mà các tổ chức tín dụng sẵn sàng cấp cho bạn thông qua thẻ tín dụng. Đây là một giải pháp tài chính hữu ích khi bạn cần tiền, mặc dù thường chỉ được xem xét như một lựa chọn cuối cùng.

Thực tế, các ngân hàng ít khi quảng bá về hạn mức tín dụng, và nhiều người đi vay tiềm năng cũng ít khi nghĩ tới việc tìm hiểu về vấn đề này. Hạn mức tín dụng cho phép bạn vay tiền từ công ty phát hành thẻ để thực hiện các giao dịch mua hàng hoặc rút tiền mặt, với một giới hạn nhất định.

Hạn mức tín dụng sẽ được xem xét và điều chỉnh định kỳ, thường là hàng tháng. Do đó, việc quản lý hạn mức tín dụng một cách hiệu quả là rất quan trọng để đảm bảo không có sự gián đoạn trong dịch vụ và hạn chế những khó khăn tài chính không mong muốn.

Hạn mức tín dụng, hay hạn mức ngân hàng, là số tiền tối đa mà ngân hàng hoặc tổ chức tín dụng cho phép khách hàng vay hoặc sử dụng. Đối với thẻ tín dụng, hạn mức này chính là số tiền mà chủ thẻ có thể chi tiêu qua các phương thức thanh toán khác nhau.

Hạn mức tín dụng được xác định dựa trên nhiều yếu tố như thu nhập, tài sản và lịch sử tín dụng của khách hàng. Mỗi ngân hàng có những quy định riêng về việc cấp hạn mức tín dụng, và khách hàng cần phải đáp ứng các tiêu chí cụ thể để có thể nhận được hạn mức mà mình mong muốn.

Ngoài ra, hạn mức tín dụng cũng được phân loại thành hai loại chính: hạn mức thẻ tín dụng và hạn mức khoản vay. Hạn mức thẻ tín dụng thường được cấp định kỳ để phục vụ nhu cầu chi tiêu hàng ngày, trong khi hạn mức khoản vay là số tiền tối đa được cấp cho một khoản vay cụ thể.

Khách hàng cần nắm rõ những khái niệm và quy định về hạn mức tín dụng để có thể quản lý tài chính cá nhân một cách hiệu quả.

Hạn mức tín dụng là gì? Hạn mức tín dụng chính là số tiền tối đa mà một tổ chức tài chính chấp nhận cung cấp cho khách hàng, cho phép họ sử dụng trong các giao dịch hàng ngày. Đặc biệt, đối với thẻ tín dụng, hạn mức này thường được xác định dựa trên các yếu tố như thu nhập, lịch sử tín dụng và tài sản đảm bảo của chủ thẻ. Mỗi ngân hàng sẽ có những quy định riêng về việc cấp hạn mức, nhưng thông thường, hạn mức thẻ tín dụng có thể dao động từ vài chục triệu cho đến vài trăm triệu đồng.

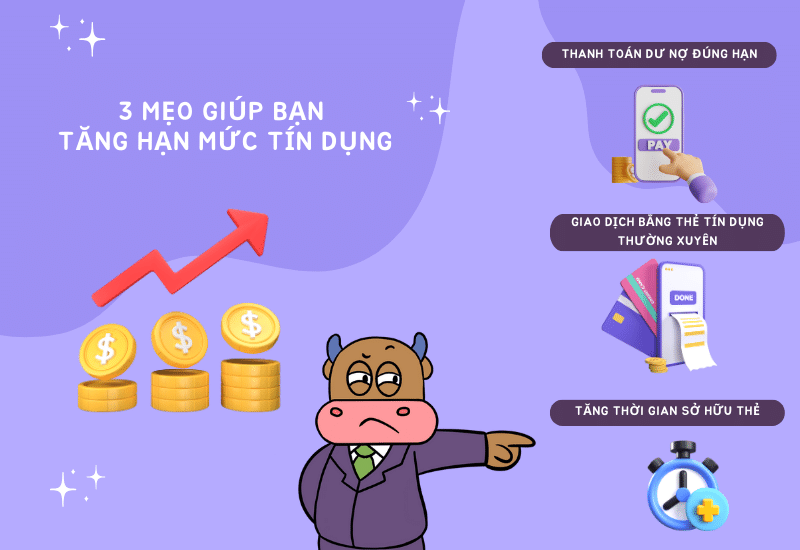

Hạn mức khả dụng là một khái niệm quan trọng khác, thể hiện số tiền mà khách hàng có thể sử dụng tại một thời điểm nhất định. Để tính toán hạn mức khả dụng, ta sẽ lấy hạn mức được cấp trừ đi số dư nợ hiện tại. Khi khách hàng sử dụng thẻ tín dụng để chi tiêu hoặc rút tiền mặt, hạn mức khả dụng sẽ giảm tương ứng. Để duy trì hạn mức khả dụng, rất quan trọng là khách hàng cần thực hiện thanh toán nợ đúng hạn và tránh việc vượt quá hạn mức được cấp.

Việc hiểu rõ về hạn mức tín dụng và hạn mức khả dụng sẽ giúp người dùng quản lý tài chính hiệu quả hơn, đồng thời tận dụng tốt các lợi ích mà thẻ tín dụng mang lại.

Hạn mức tín dụng là khái niệm quan trọng mà bạn cần hiểu rõ khi sử dụng thẻ tín dụng. Hạn mức khả dụng cụ thể là số tiền còn lại mà bạn có thể sử dụng sau khi đã trừ đi các khoản chi tiêu trước đó từ hạn mức tín dụng ban đầu. Đối với thẻ tín dụng, hạn mức khả dụng sẽ giảm dần mỗi khi bạn thực hiện các giao dịch như mua sắm, thanh toán hóa đơn hoặc rút tiền mặt. Khi bạn thanh toán toàn bộ dư nợ trên thẻ, hạn mức khả dụng sẽ quay lại mức hạn mức tín dụng ban đầu.

Hạn mức khả dụng không chỉ giúp bạn kiểm soát chi tiêu một cách hiệu quả mà còn tránh tình trạng vượt quá hạn mức cho phép, từ đó không phải chịu phí phạt hoặc lãi suất cao. Quản lý hạn mức khả dụng còn góp phần duy trì điểm tín dụng tốt, giúp bạn tránh được các vấn đề tài chính không mong muốn. Bằng cách thường xuyên theo dõi hạn mức này, bạn có thể lên kế hoạch cho việc chi tiêu một cách hợp lý và tận dụng tối đa các lợi ích mà thẻ tín dụng mang lại.

Hạn mức tín dụng là khái niệm liên quan đến số tiền tối đa mà một tổ chức tài chính cho phép bạn sử dụng trong một khoảng thời gian nhất định. Khái niệm này thường áp dụng cho các dịch vụ như thẻ tín dụng, khoản vay hoặc hình thức mua hàng trả góp. Mục tiêu của hạn mức tín dụng là đảm bảo sự khả thi trong thanh toán và giảm thiểu rủi ro cho cả người sử dụng và tổ chức tài chính.

Hạn mức tín dụng được xác định dựa trên khả năng tài chính cùng với lịch sử tín dụng của cá nhân. Khi bạn sử dụng thẻ tín dụng, hạn mức này quy định số tiền bạn có thể chi tiêu. Nếu bạn chi tiêu vượt quá hạn mức tín dụng đã được cấp, bạn sẽ phải chịu thêm phí. Đồng thời, hạn mức khả dụng là số tiền còn lại mà bạn có thể sử dụng, được tính bằng cách trừ đi các khoản chi tiêu đã thực hiện từ hạn mức tín dụng tổng thể.

Hiểu rõ về hạn mức tín dụng sẽ giúp bạn quản lý tài chính cá nhân hiệu quả hơn và tránh những rủi ro không mong muốn trong quá trình vay mượn hay chi tiêu.

Để biết hạn mức tín dụng của thẻ, bạn có thể sử dụng nhiều phương thức khác nhau. Một trong những cách phổ biến nhất là thông qua dịch vụ Mobile Banking của ngân hàng phát hành thẻ. Bạn chỉ cần tải ứng dụng, đăng nhập vào tài khoản của mình, chọn chức năng truy vấn tài chính và nhập mã OTP để nhận thông tin về hạn mức thẻ ngay trên điện thoại.

Nếu bạn muốn, có thể tới trực tiếp chi nhánh hoặc văn phòng giao dịch của ngân hàng để nhân viên hỗ trợ bạn kiểm tra hạn mức thẻ. Khi tới ngân hàng, hãy mang theo giấy tờ tùy thân như CMND hoặc CCCD để xác minh thông tin.

Ngoài ra, bạn cũng có thể gọi điện đến tổng đài chăm sóc khách hàng của ngân hàng. Cung cấp số thẻ và thông tin cá nhân để được hỗ trợ tra cứu hạn mức một cách nhanh chóng. Dịch vụ Internet Banking cũng là một lựa chọn tiện lợi, cho phép bạn đăng nhập và kiểm tra hạn mức thẻ tín dụng dễ dàng.

Việc kiểm tra hạn mức tín dụng không chỉ giúp bạn quản lý chi tiêu một cách hiệu quả mà còn giúp tránh tình trạng vượt quá hạn mức, từ đó giảm thiểu rủi ro phát sinh phí phạt từ ngân hàng.

Hạn mức tín dụng 0 đồng xảy ra khi khách hàng đã chi tiêu hết hạn mức mà ngân hàng đã cấp. Điều này có nghĩa là số tiền khả dụng trên thẻ đã được sử dụng hoàn toàn và số dư hiện tại là 0 đồng. Tuy nhiên, tình trạng này không có nghĩa là thẻ không còn khả năng sử dụng. Khách hàng vẫn có thể tiếp tục sử dụng thẻ, nhưng cần thanh toán các khoản nợ để khôi phục lại hạn mức tín dụng.

Ngoài ra, hạn mức tín dụng 0 đồng cũng có thể là quyết định của ngân hàng khi họ đánh giá rằng khách hàng không đủ tín nhiệm hoặc khi có thay đổi trong chính sách của ngân hàng. Trong những trường hợp này, thẻ tín dụng vẫn có thể được giữ nhưng chỉ cho phép khách hàng chi tiêu trong giới hạn số tiền có sẵn trong tài khoản giao dịch, mà không có khả năng chi tiêu vượt quá số tiền này.

Tóm lại, hạn mức tín dụng 0 đồng không phải là một tình trạng cố định. Nó có thể được điều chỉnh và thay đổi, phụ thuộc vào tình hình tài chính của khách hàng hoặc các chính sách mới từ ngân hàng.

Hạn mức tín dụng là một trong những khái niệm quan trọng mà người tiêu dùng cần hiểu rõ, đặc biệt khi đăng ký thẻ tín dụng MB Bank. Khi mở thẻ tín dụng tại MB Bank, bạn sẽ thường bắt đầu với hạn mức tín dụng là 0 đồng. Điều này có nghĩa là bạn có thể bắt đầu sử dụng thẻ mà không cần phải có sẵn một khoản tiền nhất định. Hạn mức tín dụng này sẽ được điều chỉnh dựa vào khả năng tài chính và lịch sử chi tiêu của bạn.

MB Bank cung cấp nhiều loại thẻ tín dụng với hạn mức khác nhau, từ thẻ Classic cho đến thẻ Platinum. Mỗi loại thẻ đều có hạn mức tín dụng riêng, giúp bạn dễ dàng lựa chọn thẻ phù hợp với nhu cầu tài chính. Chẳng hạn, thẻ Platinum có hạn mức từ 80 triệu đến 1 tỷ đồng, trong khi thẻ Classic có hạn mức từ 10 triệu đến 68 triệu đồng.

Quy trình mở thẻ tín dụng MB Bank cũng rất đơn giản. Bạn có thể thực hiện ngay trên ứng dụng di động mà không cần phải chuẩn bị hồ sơ phức tạp. Điều kiện duy nhất là bạn phải là công dân Việt Nam và đã đủ 18 tuổi. MB Bank sẽ tự động xem xét và cấp hạn mức dựa trên thông tin tài chính của bạn, giúp việc mở thẻ trở nên dễ dàng và nhanh chóng hơn bao giờ hết.

Tóm lại, hạn mức tín dụng đóng vai trò quan trọng trong việc quản lý tài chính cá nhân và hỗ trợ khách hàng trong việc sử dụng dịch vụ ngân hàng. Hiểu rõ khái niệm và các yếu tố liên quan như hạn mức khả dụng, hạn mức sử dụng và cách kiểm tra hạn mức thẻ tín dụng sẽ giúp người dùng tận dụng tối đa lợi ích mà sản phẩm này mang lại. Đặc biệt, hạn mức tín dụng 0 đồng, như thẻ tín dụng của MB Bank, là giải pháp lý tưởng cho những ai muốn trải nghiệm dịch vụ mà không gặp phải áp lực tài chính.