Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống thường ngày, nhu cầu vay mượn tiền để thực hiện những dự định quan trọng như mua nhà, đầu tư kinh doanh hay thậm chí là để giải quyết các vấn đề cấp bách là điều rất bình thường. Tuy nhiên, để có thể vay vốn thành công, chúng ta cần hiểu rõ quy trình tín dụng – từ bước đầu tiên, khi bạn quyết định tìm kiếm một nguồn tài chính, cho đến khi hợp đồng vay được ký kết. Bài viết này sẽ giúp bạn nắm rõ các bước trong quy trình tín dụng, mang đến cho bạn những thông tin hữu ích để tự tin hơn trong việc quản lý tài chính cá nhân.

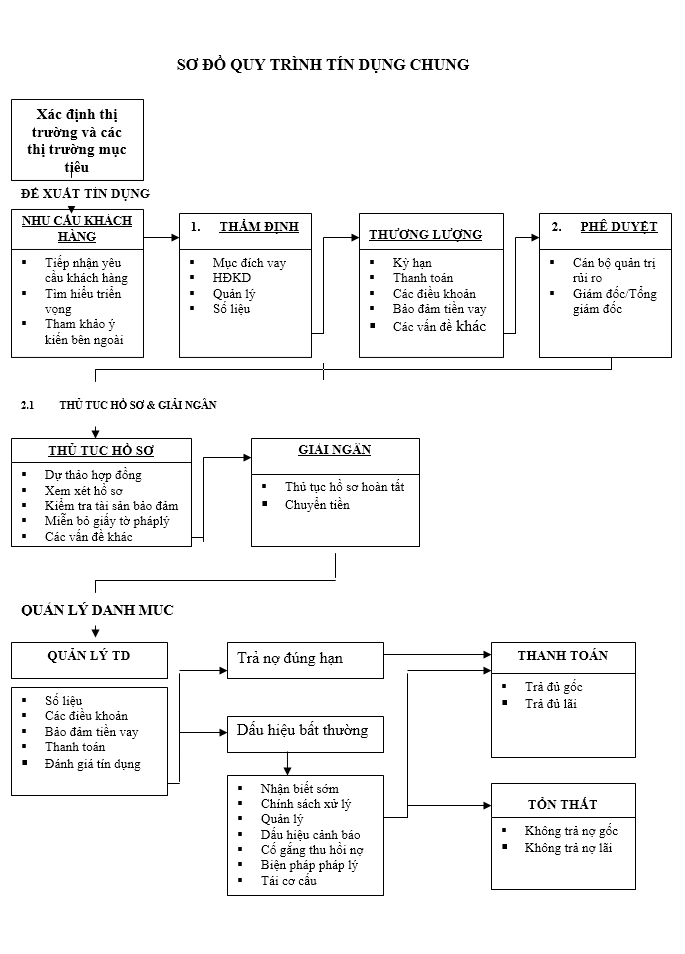

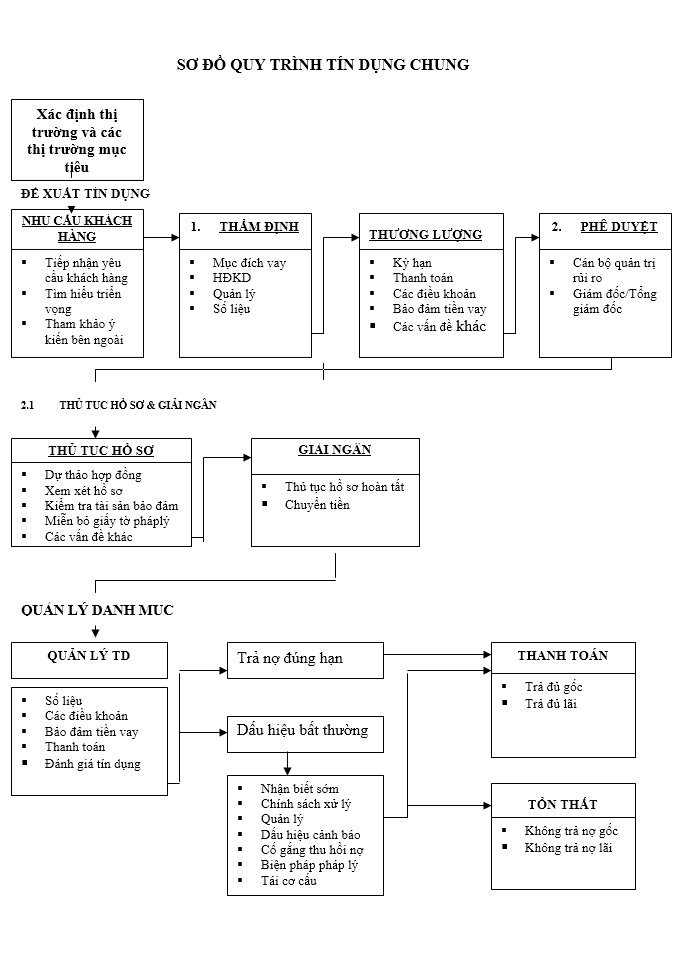

Quy trình tín dụng trong ngân hàng là một chuỗi các bước quan trọng để đảm bảo rằng việc cho vay diễn ra công minh và hiệu quả. Đầu tiên, khi khách hàng có nhu cầu vay vốn, nhân viên ngân hàng sẽ tiếp xúc trực tiếp để phỏng vấn và tiếp nhận hồ sơ tín dụng. Hồ sơ này cần bao gồm các giấy tờ pháp lý, chứng minh tài chính và quyền sở hữu tài sản, nhằm cung cấp thông tin đầy đủ cho quá trình xét duyệt.

Tiếp theo, ngân hàng sẽ tiến hành phân tích tín dụng, đánh giá khả năng trả nợ của khách hàng dựa trên lịch sử tín dụng và các chỉ số tài chính. Sau khi có kết quả phân tích, ngân hàng sẽ quyết định xem có cấp tín dụng hay không và soạn thảo hợp đồng tín dụng để ký kết.

Khi hợp đồng được ký kết, ngân hàng sẽ tiến hành giải ngân số tiền vay cho khách hàng. Cuối cùng, giai đoạn giám sát là rất cần thiết để theo dõi tình hình trả nợ và đảm bảo rằng khách hàng đang thực hiện nghĩa vụ tài chính của mình đúng hạn. Toàn bộ quy trình này không chỉ đảm bảo an toàn cho ngân hàng mà còn giúp khách hàng được hỗ trợ vốn một cách hợp lý.

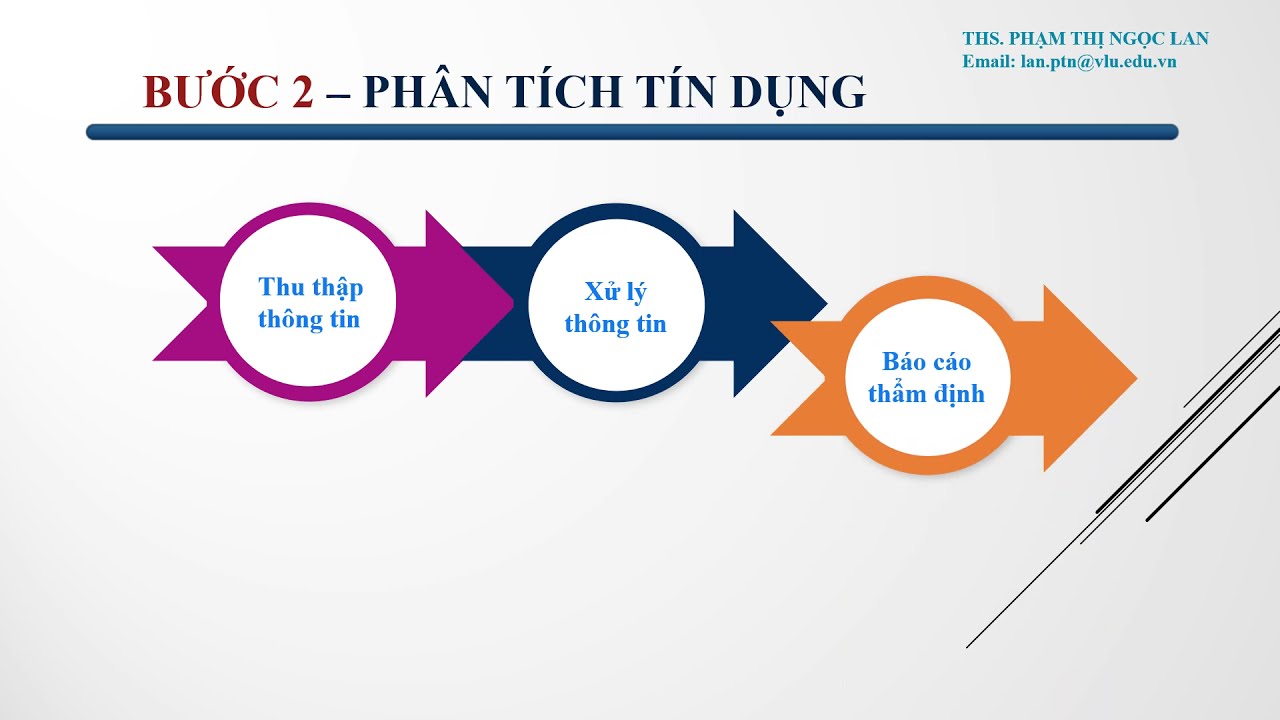

Quy trình tín dụng là một phần quan trọng trong hoạt động của các ngân hàng. Từ khi tiếp nhận hồ sơ vay vốn của khách hàng cho đến khi khoản vay được giải ngân, quy trình này thường trải qua nhiều bước. Đầu tiên, ngân hàng sẽ lập hồ sơ tín dụng, nơi thu thập thông tin cần thiết để tiến hành phân tích và đánh giá khả năng trả nợ của khách hàng.

Sau khi lập hồ sơ, ngân hàng sẽ phân tích và thẩm định thông tin để đưa ra quyết định cho vay. Đây là bước quan trọng nhất, vì nó quyết định khả năng vay vốn của khách hàng. Nếu tất cả các yêu cầu đều đáp ứng, quy trình sẽ tiếp tục với bước giải ngân, nơi ngân hàng chuyển tiền cho khách hàng.

Cuối cùng, quá trình giám sát và thu nợ diễn ra nhằm đảm bảo rằng khách hàng thực hiện nghĩa vụ thanh toán đúng hạn. Qua từng bước, ngân hàng có thể điều chỉnh chính sách tín dụng của mình để phù hợp hơn với thị trường và nhu cầu vay vốn của khách hàng.

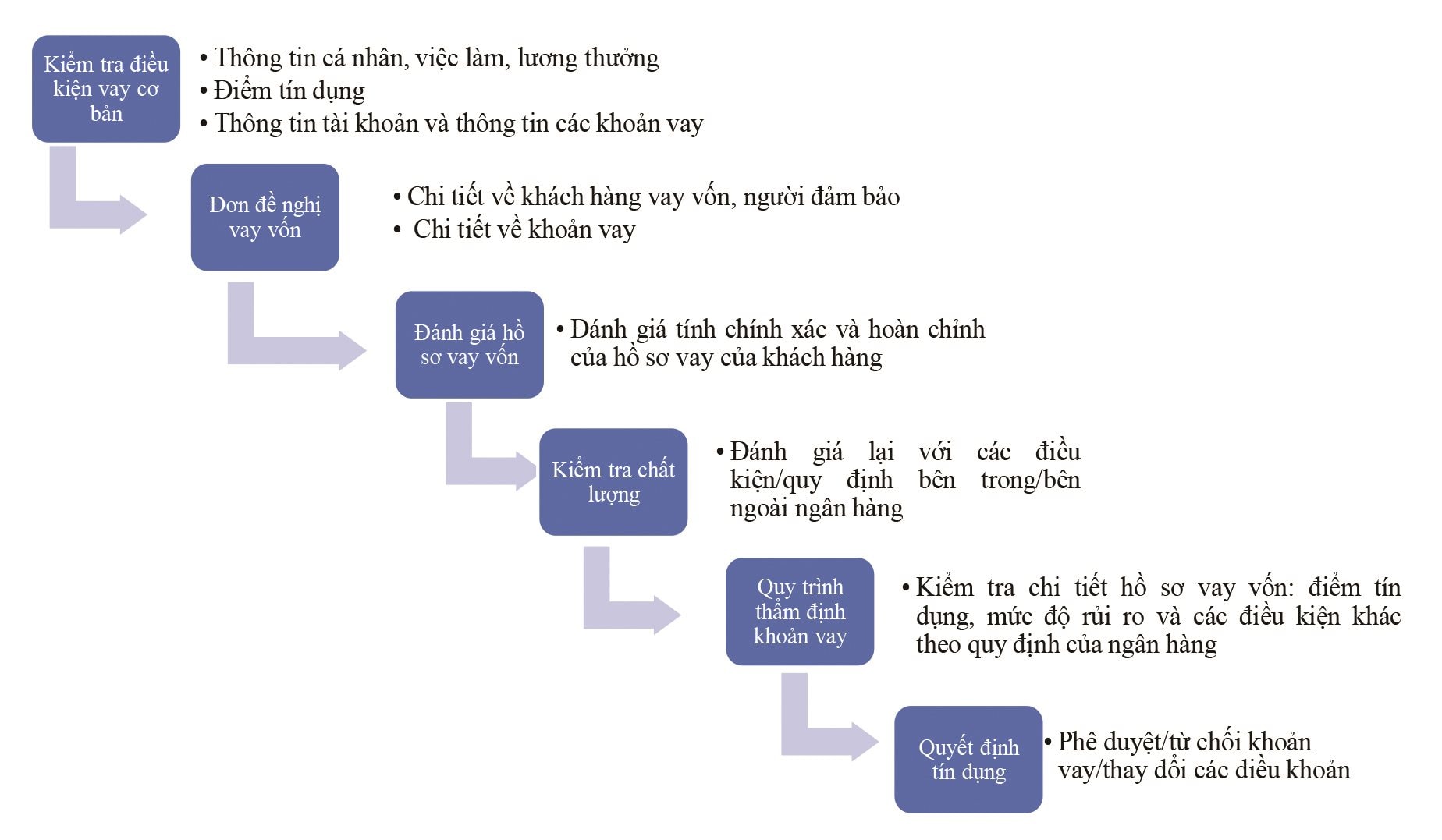

Quy trình tín dụng là một chuỗi các bước được thực hiện để đảm bảo rằng các khoản vay cho khách hàng đều được phân tích và đánh giá một cách kỹ lưỡng. Trong số những bước này, việc lập hồ sơ tín dụng được coi là khâu quan trọng nhất. Đây chính là bước đầu tiên, nơi doanh nghiệp chuẩn bị bộ hồ sơ cần thiết theo yêu cầu của ngân hàng. Hồ sơ này không chỉ bao gồm kế hoạch sản xuất kinh doanh mà còn cả các hợp đồng kinh tế và báo cáo tài chính.

Khi nhân viên ngân hàng tiếp xúc với khách hàng, họ sẽ phỏng vấn sơ bộ để nắm bắt nhu cầu vay vốn. Nếu hồ sơ được chấp thuận, ngân hàng sẽ tiến hành kiểm tra tính hợp lệ và hợp pháp của các tài liệu. Qua đó, nhân viên sẽ thẩm định thật kỹ lưỡng, nhằm đánh giá khả năng tài chính của khách hàng và rủi ro tiềm ẩn.

Điều này là rất quan trọng vì nó ảnh hưởng trực tiếp đến quyết định cho vay. Một bộ hồ sơ đầy đủ, chính xác sẽ là nền tảng vững chắc cho các bước tiếp theo, từ việc phân tích tín dụng đến việc ra quyết định cuối cùng. Quy trình này không chỉ bảo vệ ngân hàng mà còn hỗ trợ khách hàng trong việc đáp ứng nhu cầu tài chính của họ một cách hiệu quả nhất.

Quy trình tín dụng của ngân hàng thương mại bao gồm nhiều bước quan trọng, giúp đảm bảo tính chính xác và hiệu quả trong việc cho vay. Đầu tiên, ngân hàng tiếp nhận hồ sơ vay vốn từ khách hàng, qua đó thu thập thông tin cần thiết. Đây là bước đầu tiên để hiểu rõ nhu cầu và khả năng tài chính của người vay.

Sau khi nhận hồ sơ, ngân hàng sẽ tiến hành phân tích tín dụng. Trong bước này, cán bộ tín dụng sẽ kiểm tra tính hợp lệ của hồ sơ và đánh giá khả năng trả nợ của khách hàng, nhằm đưa ra quyết định đúng đắn. Bước tiếp theo là quyết định tín dụng, nơi ngân hàng xác định liệu có nên cấp khoản vay hay không dựa trên kết quả phân tích.

Khi quyết định đã được đưa ra, ngân hàng sẽ tiến hành giải ngân khoản vay và theo dõi quá trình sử dụng vốn. Cuối cùng, khi khoản vay đã kết thúc, bước thanh lý sẽ diễn ra để chốt lại mọi thủ tục. Quy trình chặt chẽ này không chỉ đảm bảo quyền lợi cho ngân hàng mà còn giúp khách hàng an tâm hơn khi vay mượn.

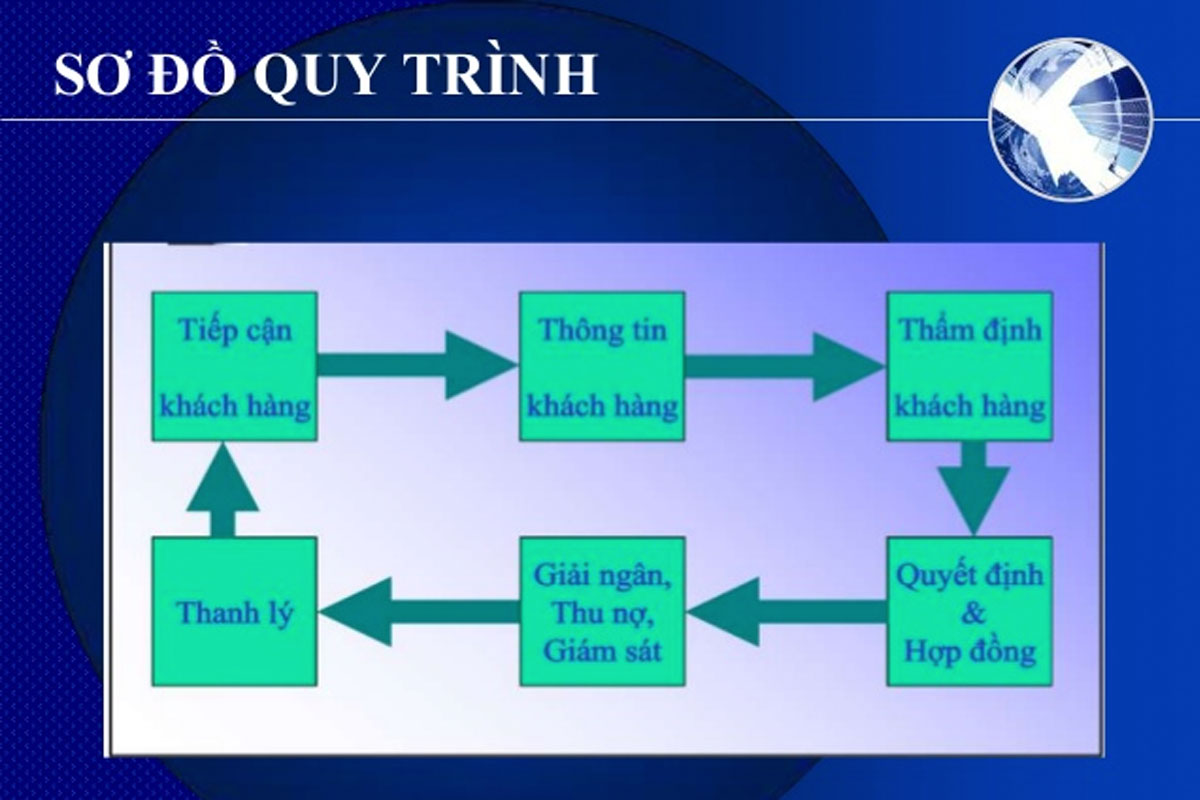

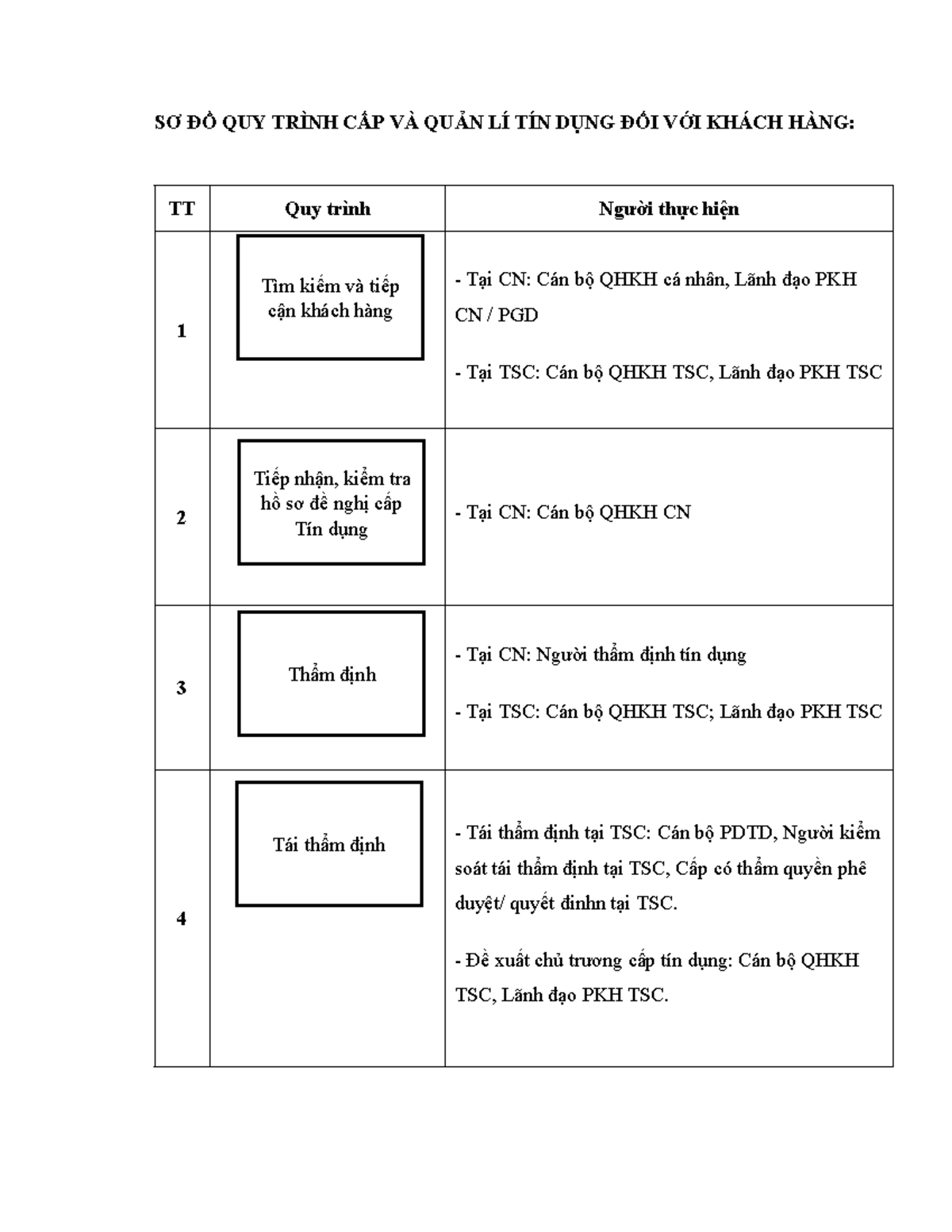

Quy trình tín dụng là một trong những yếu tố quan trọng trong hoạt động của ngân hàng, được xây dựng bởi ngân hàng thương mại dựa trên các quy định của Ngân hàng Nhà nước. Quy trình này bao gồm từng bước cụ thể, từ việc tiếp cận khách hàng đến khi khoản vay được phê duyệt.

Khi khách hàng có nhu cầu vay vốn, bước đầu tiên là lập hồ sơ tín dụng. Sau khi tiếp xúc, cán bộ tín dụng sẽ thu thập thông tin cần thiết để đánh giá mức độ phù hợp. Việc thẩm định tín dụng là một bước quan trọng, giúp ngân hàng xem xét khả năng trả nợ của khách hàng, đảm bảo rằng quyết định cho vay là hợp lý.

Tiếp theo, quy trình sẽ dẫn đến việc giải ngân khoản vay. Bước này bao gồm hoàn tất hồ sơ, phê duyệt khoản vay và cuối cùng là ngân hàng chuyển tiền cho khách hàng hoặc bên thụ hưởng. Thời gian giải ngân có thể dao động từ vài ngày đến tuần, tùy thuộc vào từng quy định của ngân hàng.

Quá trình này không chỉ giúp ngân hàng quản lý rủi ro mà còn tạo ra sự minh bạch và độ tin cậy trong quan hệ giữa ngân hàng và khách hàng.

Cuốn “Giáo trình Tín dụng Ngân hàng” là một tài liệu vô cùng quý giá dành cho sinh viên các trường đại học kinh tế, đặc biệt là những bạn đang theo học chuyên ngành ngân hàng. Với chất lượng nội dung được đánh giá cao với điểm xếp hạng 5.0, cuốn sách giúp người đọc hiểu rõ hơn về lý thuyết tín dụng, đồng thời cung cấp những kiến thức thiết thực về hoạt động tín dụng ngân hàng.

Cuốn giáo trình không chỉ dừng lại ở việc trình bày các khái niệm cơ bản, mà còn cập nhật những loại hình cho vay mới và phương pháp quản trị tiên tiến mà các ngân hàng thương mại tại Việt Nam và thế giới đang áp dụng. Từ việc thẩm định tín dụng doanh nghiệp cho đến việc đánh giá dòng tiền trong các dự án, tất cả đều được giải thích một cách rõ ràng và dễ hiểu.

Với sự kết hợp giữa lý thuyết và thực tiễn, “Giáo trình Tín dụng Ngân hàng” hứa hẹn sẽ là nguồn tài liệu tham khảo hữu ích cho không chỉ sinh viên mà còn cho những ai đang làm việc trong lĩnh vực tài chính ngân hàng, giúp họ nâng cao kỹ năng và kiến thức chuyên môn.

Quy trình tín dụng của Ngân hàng Vietcombank được thiết kế chặt chẽ và bài bản, nhằm phục vụ tốt nhất cho nhu cầu vay vốn của khách hàng. Đầu tiên, khách hàng sẽ được nhân viên ngân hàng tư vấn về điều kiện và hồ sơ vay vốn. Tại bước này, ngân hàng sẽ hỗ trợ khách hàng hoàn thành các văn bản cần thiết để đảm bảo thông tin đầy đủ và chính xác.

Sau khi chuẩn bị xong hồ sơ, khách hàng nộp cho ngân hàng để tiến hành kiểm tra và nhập thông tin vào hệ thống tín dụng. Vietcombank sẽ tiến hành phân tích tình hình tài chính cũng như khả năng thanh toán của khách hàng. Đây là bước quan trọng, giúp ngân hàng đánh giá rủi ro và đưa ra quyết định cho vay hợp lý.

Khi hồ sơ được duyệt, ngân hàng sẽ giải ngân khoản vay theo thỏa thuận. Sau đó, quá trình giám sát cần thiết sẽ được thực hiện để theo dõi khả năng trả nợ của khách hàng. Quy trình này không chỉ giúp ngân hàng kiểm soát chất lượng tín dụng mà còn góp phần bảo vệ quyền lợi của người vay, tạo nên sự an tâm cho cả hai bên.

Kết thúc quy trình tín dụng, chúng ta có thể thấy rằng việc hiểu rõ từng bước trong quá trình này không chỉ giúp bạn có những quyết định sáng suốt, mà còn mang lại cảm giác an tâm trong việc quản lý tài chính cá nhân. Từ việc chuẩn bị hồ sơ đến việc nhận tiền vay, mỗi giai đoạn đều quan trọng và cần sự tỉ mỉ. Hy vọng rằng những thông tin và chia sẻ trong bài viết đã giúp bạn hình dung rõ hơn về quy trình tín dụng và cảm thấy tự tin hơn khi tiếp cận các dịch vụ tài chính. Hãy luôn ghi nhớ, sự chuẩn bị kỹ càng chính là chìa khóa để mở ra những cơ hội tài chính mới!