Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thế giới tài chính ngày nay, rủi ro tín dụng trở thành một khái niệm quen thuộc, nhưng không phải ai cũng thực sự hiểu rõ nó. Đằng sau những con số và dữ liệu, rủi ro này không chỉ đơn thuần là những yếu tố tài chính mà còn là những câu chuyện ẩn chứa về sự tín nhiệm và mối quan hệ giữa người cho vay và người vay. Những nguyên nhân dẫn đến rủi ro tín dụng có thể xuất phát từ nhiều phía, từ sự thiếu minh bạch trong thông tin tài chính đến những yếu tố bên ngoài như biến động kinh tế. Hãy cùng khám phá những nguyên nhân này để hiểu rõ hơn về bức tranh rủi ro tín dụng, từ đó có thể đưa ra những quyết định sáng suốt hơn trong các giao dịch tài chính.

Rủi ro tín dụng là một trong những thách thức lớn nhất đối với các ngân hàng, và nguyên nhân chính dẫn đến nó rất đa dạng. Trước hết, yếu tố kinh tế như tăng trưởng chậm, lạm phát cao hay biến động tỷ giá hối đoái cũng góp phần làm giảm khả năng thanh toán của khách hàng. Khi kinh tế suy thoái, nhiều doanh nghiệp không thể duy trì hoạt động, dẫn đến tình trạng phá sản và người lao động mất việc.

Ngoài ra, việc quản lý yếu kém từ phía ngân hàng cũng là một nguyên nhân không thể bỏ qua. Nếu các ngân hàng không thực hiện đánh giá tín dụng kỹ lưỡng hoặc không đặt ra giới hạn trong hoạt động cho vay, họ dễ dàng gặp phải tình huống khách hàng không trả nợ đúng hạn. Bên cạnh đó, những nhân tố từ phía khách hàng như khả năng tài chính yếu kém hay uy tín suy giảm cũng làm gia tăng rủi ro này.

Cuối cùng, sự thiếu hụt về năng lực quản lý từ phía cán bộ tín dụng cũng góp phần tạo nên rủi ro tín dụng. Chỉ cần một thiếu sót trong kiểm soát và quản lý cũng có thể dẫn đến những hậu quả nghiêm trọng cho ngân hàng.

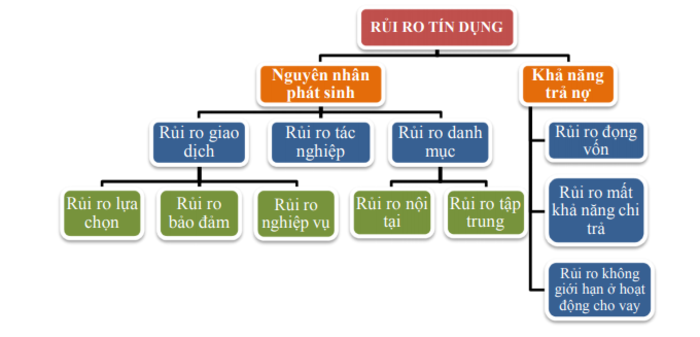

Rủi ro tín dụng trong ngân hàng là một chủ đề quan trọng, đặc biệt khi xét đến khả năng bên vay không thực hiện nghĩa vụ tài chính của mình. Một số loại rủi ro phổ biến bao gồm rủi ro chậm trả, khi người vay không trả đủ gốc và lãi đúng hạn, hay rủi ro mất vốn, khiến ngân hàng phải chịu tổn thất lớn.

Rủi ro vỡ nợ là một trong những mối lo ngại hàng đầu, ảnh hưởng trực tiếp đến khả năng thanh toán của khách hàng. Ngoài ra, ngân hàng cũng phải đối mặt với rủi ro tập trung, khi một số khoản vay lớn nằm trong tay vài khách hàng lớn, có thể gây ra hậu quả nghiêm trọng nếu một trong số họ mất khả năng chi trả.

Khó khăn có thể đến từ rủi ro quốc gia, khi chính phủ không thực hiện nghĩa vụ thanh toán nợ trái phiếu. Bên cạnh đó, rủi ro từ chính sách cho vay của ngân hàng cũng không thể xem nhẹ, như sai sót trong đánh giá năng lực tài chính của khách hàng. Tất cả những loại rủi ro này đều cần được ngân hàng quản lý và kiểm soát chặt chẽ để đảm bảo an toàn tài chính.

Rủi ro tín dụng (RRTD) là một trong những yếu tố quan trọng ảnh hưởng đến hiệu quả hoạt động của các ngân hàng thương mại (NHTM) tại Việt Nam. Khi người vay không thực hiện nghĩa vụ thanh toán lãi và gốc đúng hạn, ngân hàng sẽ phải đối mặt với tỷ lệ nợ xấu tăng cao, dẫn đến giảm lợi nhuận và khả năng kinh doanh. Điều này đặc biệt nghiêm trọng trong bối cảnh thị trường bất động sản, nơi giá nhà ở tăng từ 10-15% mỗi năm, tạo áp lực lên khả năng chi trả của người vay.

Hơn nữa, trong một môi trường cạnh tranh ngày càng khốc liệt với sự chuyển đổi số mạnh mẽ, các NHTM phải có chiến lược quản trị rủi ro tín dụng hiệu quả. Nghiên cứu chỉ ra rằng việc áp dụng công nghệ mới có thể giúp ngân hàng cải thiện khả năng đánh giá tín dụng và quản lý nợ xấu, từ đó ổn định hoạt động kinh doanh.

Cuối cùng, việc kiểm soát RRTD không chỉ ảnh hưởng đến ngân hàng mà còn tác động lớn đến sự phát triển kinh tế chung. Tín dụng chính là lực đẩy cho các giao dịch và cơ hội phát triển, vì vậy những biện pháp khắc phục RRTD cần được thực hiện nghiêm túc.

Đo lường rủi ro tín dụng là một nhiệm vụ quan trọng trong hệ thống ngân hàng, giúp ngân hàng quản lý và giảm thiểu thiệt hại tài chính. Một số chỉ tiêu chính trong việc này bao gồm nợ quá hạn, nợ xấu và khả năng bù đắp rủi ro. Các mô hình như Mô hình Dự báo Tài chính (FPM) và Mô hình Đánh giá Khả năng Chịu đựng Hệ thống (Stress-test) thường được sử dụng để phân tích tình hình tài chính và khả năng thanh toán của khách hàng.

Tại Việt Nam, các ngân hàng thương mại đã bắt đầu áp dụng những công cụ đánh giá rủi ro tín dụng này, nhưng thực trạng cho thấy vẫn còn nhiều hạn chế. Một số ngân hàng chưa triển khai hệ thống xếp hạng tín dụng nội bộ một cách hiệu quả, dẫn đến việc phân loại nợ và trích lập dự phòng chưa đồng bộ. Một yếu tố quan trọng khác là khả năng đo lường định tính và định lượng theo các quy định hiện hành.

Thực tế cho thấy, rủi ro tín dụng không chỉ ảnh hưởng đến lợi nhuận ngân hàng mà còn tác động đến cả nền kinh tế. Do đó, việc nâng cao khả năng đo lường và quản lý rủi ro tín dụng là cực kỳ cần thiết để bảo vệ sự ổn định tài chính trong dài hạn.

Quy trình quản trị rủi ro tín dụng (QTRRTD) là một chuỗi các bước quan trọng trong hoạt động của ngân hàng nhằm nhận diện, đo lường và kiểm soát các rủi ro liên quan đến tín dụng. Mục đích chính của quy trình này là giảm thiểu tối đa rủi ro, từ đó giúp ngân hàng duy trì được lợi nhuận và bảo vệ vốn.

Quy trình này bao gồm nhiều khía cạnh như xây dựng chính sách tín dụng, đánh giá và đo lường mức độ rủi ro. Việc thực hiện hiệu quả các bước này không chỉ giúp ngân hàng giảm chi phí, tăng doanh thu mà còn tạo ra các giới hạn an toàn trong hoạt động cho vay, ngăn ngừa các rủi ro không mong muốn.

Bên cạnh đó, với kinh nghiệm từ các quốc gia phát triển, Việt Nam cũng cần chú trọng phát triển mô hình quản lý rủi ro tín dụng phù hợp, áp dụng các tiêu chuẩn quốc tế để nâng cao hiệu quả hệ thống ngân hàng thương mại. Tất cả những nỗ lực này nhằm xây dựng một nền tảng vững chắc cho sự phát triển bền vững trong lĩnh vực tài chính.

Trong bối cảnh ngân hàng hiện đại, việc quản lý rủi ro tín dụng đã trở thành một trong những ưu tiên hàng đầu, đặc biệt là tại Nhật Bản nơi mà các ngân hàng đã tiên phong áp dụng phân tích dữ liệu lớn. Mục tiêu chính của quản trị rủi ro tín dụng là giảm thiểu tổn thất, từ đó giúp ngân hàng tiết kiệm chi phí, tối ưu hóa doanh thu và bảo toàn vốn.

Một trong những khía cạnh quan trọng của quản lý rủi ro tín dụng là xây dựng quy trình và chính sách tín dụng chặt chẽ. Quá trình này bao gồm đánh giá và đo lường mức độ rủi ro tín dụng cho từng khách hàng và danh mục cho vay. Đặc biệt, việc định giá lãi suất hợp lý và tăng cường thanh khoản cũng đóng vai trò quan trọng trong việc quản trị rủi ro.

Thông qua những biện pháp này, ngân hàng có thể xác định mức tín dụng an toàn, giúp các đối tác duy trì hoạt động ổn định. Nghiên cứu thực trạng quản trị rủi ro tín dụng, như tại Vietcombank, cho thấy rằng mô hình quản lý cần phản ánh rõ ràng các chính sách và quy trình nghiệp vụ, đảm bảo hoạt động an toàn cho ngân hàng.

Quản trị rủi ro tín dụng tại Ngân hàng Vietcombank, đặc biệt là tại chi nhánh Hùng Vương, rất quan trọng để đảm bảo hoạt động kinh doanh an toàn và hiệu quả. Trong lĩnh vực tài chính nhạy cảm này, việc quản lý rủi ro không chỉ đơn thuần là đánh giá khả năng nợ của khách hàng mà còn phải cân nhắc giữa lợi nhuận và rủi ro tiềm ẩn có thể xảy ra.

Vietcombank thực hiện quản lý rủi ro tín dụng ngay từ giai đoạn xem xét, thẩm định cho đến khi phê duyệt và quản lý khoản tín dụng. Hệ thống này giúp ngân hàng tuân thủ các quy định của Nhà nước, đồng thời có biện pháp bảo vệ tốt hơn trước những yếu tố bất ổn trong thị trường.

Ngoài ra, các giải pháp được đề xuất từ nghiên cứu hiện tại cho thấy tầm quan trọng của việc áp dụng các tiêu chuẩn quốc tế như Basel II để nâng cao năng lực quản lý rủi ro tín dụng. Đó là cách mà Vietcombank không ngừng cải tiến để đáp ứng được yêu cầu ngày càng cao trong ngành ngân hàng và bảo vệ lợi ích của cả ngân hàng lẫn khách hàng.

Khi xem xét nguyên nhân dẫn đến rủi ro tín dụng, chúng ta thấy rằng không chỉ dừng lại ở những yếu tố kinh tế, mà còn liên quan đến cách thức quản lý và đánh giá rủi ro của mỗi tổ chức. Việc đánh giá không chính xác khả năng tài chính của khách hàng, hay sự thay đổi đột ngột trong môi trường kinh doanh cũng có thể mang đến những hệ lụy nghiêm trọng. Quan trọng hơn, việc hiểu rõ các nguyên nhân này sẽ giúp các doanh nghiệp có biện pháp phòng ngừa hiệu quả hơn, bảo vệ không chỉ bản thân mà còn đóng góp vào sự phát triển bền vững của nền kinh tế. Hy vọng rằng những chia sẻ vừa rồi sẽ giúp bạn có cái nhìn toàn diện hơn về vấn đề rủi ro tín dụng.