Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thế giới tài chính, có rất nhiều thuật ngữ mà có thể khiến mọi người cảm thấy bối rối, và “underwriting” chính là một trong số đó. Nếu bạn đã từng thắc mắc về quy trình mà các công ty bảo hiểm hay ngân hàng sử dụng để đánh giá rủi ro và quyết định có chấp nhận khoản vay hay bảo hiểm hay không, thì bạn không hề đơn độc. Hãy cùng tôi khám phá khái niệm “underwriting” này, để hiểu rõ hơn về vai trò quan trọng của nó trong kinh doanh và tài chính, cũng như cách mà nó ảnh hưởng đến quyết định của chúng ta trong cuộc sống hàng ngày.

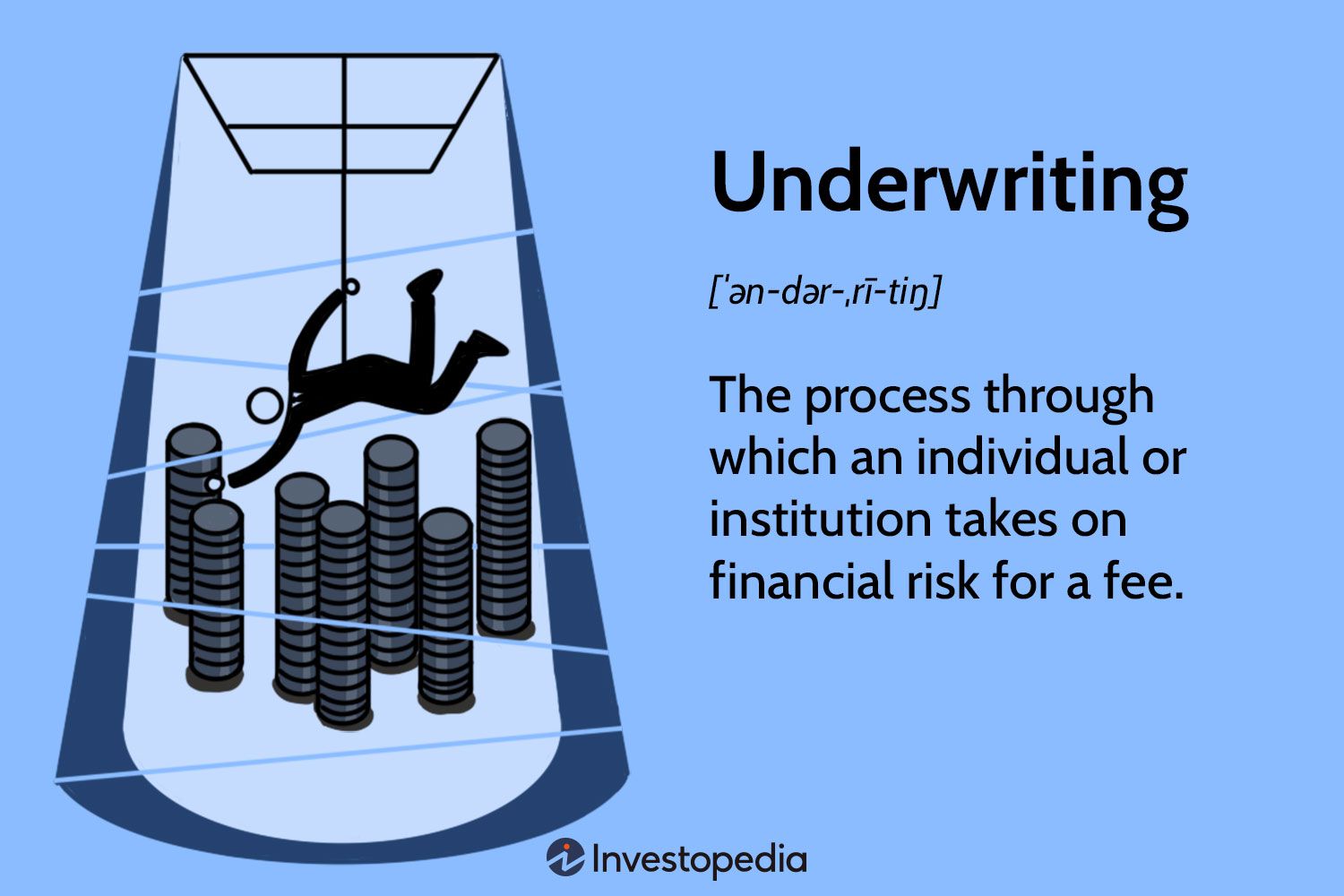

Thẩm định bảo hiểm, hay còn gọi là underwriting, là một quy trình quan trọng mà các công ty bảo hiểm thực hiện khi khách hàng nộp hồ sơ yêu cầu tham gia bảo hiểm. Trong giai đoạn này, công ty sẽ tiến hành phân loại, đánh giá và lựa chọn rủi ro liên quan đến đơn xin bảo hiểm. Điều này giúp đảm bảo rằng các hợp đồng bảo hiểm sẽ được cấp phát một cách hợp lý và hiệu quả.

Quá trình thẩm định bảo hiểm không chỉ dừng lại ở việc kiểm tra hồ sơ, mà còn bao gồm việc phân tích thông tin liên quan đến sức khỏe, nghề nghiệp và các nguy cơ khác của khách hàng. Dựa trên những đánh giá này, công ty bảo hiểm sẽ quyết định chấp nhận hoặc từ chối rủi ro, đồng thời xác định điều kiện hợp đồng và mức phí bảo hiểm phù hợp.

Bên cạnh đó, nghiệp vụ này cũng quan trọng trong lĩnh vực tài chính, đặc biệt là khi phát hành chứng khoán, nơi mà các tổ chức bảo lãnh (underwriter) đánh giá và chấp nhận các rủi ro tài chính nhất định. Tóm lại, thẩm định bảo hiểm là một bước thiết yếu nhằm đảm bảo sự minh bạch và an toàn cho cả công ty và khách hàng.

Underwriting trong ngân hàng là một quá trình quan trọng, giúp công ty đánh giá và phân loại các rủi ro mà khách hàng có thể gây ra. Khi khách hàng gửi yêu cầu bảo hiểm, tổ chức bảo lãnh phát hành sẽ quyết định liệu nên chấp nhận hay từ chối yêu cầu đó, hoặc điều chỉnh mức phí, quyền lợi và điều kiện. Công việc này không chỉ giữ an toàn cho ngân hàng mà còn bảo vệ quyền lợi của khách hàng.

Trong lĩnh vực bảo hiểm nhân thọ, underwriting là quá trình phân tích các yếu tố như tuổi tác, sức khỏe và lịch sử y tế để đưa ra quyết định chấp nhận hay từ chối rủi ro. Quy trình này đảm bảo rằng các hồ sơ bảo hiểm được xử lý công bằng nhưng cũng hiệu quả về mặt tài chính cho ngân hàng.

Ngoài ra, underwriting cũng đóng vai trò cực kỳ quan trọng trong các thương vụ IPO. Tổ chức bảo lãnh phát hành giúp kết nối doanh nghiệp với nhà đầu tư, đảm bảo mọi thứ tuân thủ các quy định của pháp luật cũng như quản lý rủi ro. Thật sự, underwriting là một phần không thể thiếu, giúp ngân hàng, công ty bảo hiểm và nhà đầu tư hoạt động hiệu quả hơn trong thị trường tài chính.

Thẩm định bảo hiểm, hay còn gọi là Underwriting, là một quy trình rất quan trọng trong ngành bảo hiểm. Trong quá trình này, các công ty bảo hiểm sẽ thực hiện việc đánh giá mức độ rủi ro liên quan đến người được bảo hiểm. Bằng cách phân loại các loại rủi ro, họ có thể quyết định xem có chấp nhận bảo hiểm cho khách hàng hay không.

Chuyên viên thẩm định bảo hiểm sẽ nghiên cứu kỹ lưỡng hồ sơ của khách hàng để đưa ra quyết định. Họ sẽ xem xét thông tin như tuổi tác, sức khỏe, nghề nghiệp và các yếu tố khác ảnh hưởng đến mức độ rủi ro. Từ đó, công ty bảo hiểm sẽ xác định mức phí phù hợp, giúp đảm bảo tính minh bạch và an toàn cho cả hai bên.

Một ví dụ điển hình là trong bảo hiểm nhân thọ, nơi mà quyết định chấp nhận hoặc từ chối rủi ro không chỉ ảnh hưởng đến tài chính của công ty mà còn tác động sâu sắc đến cuộc sống của khách hàng. Đây chính là lý do mà thẩm định bảo hiểm trở thành một phần không thể thiếu trong quy trình hoạt động của ngành bảo hiểm.

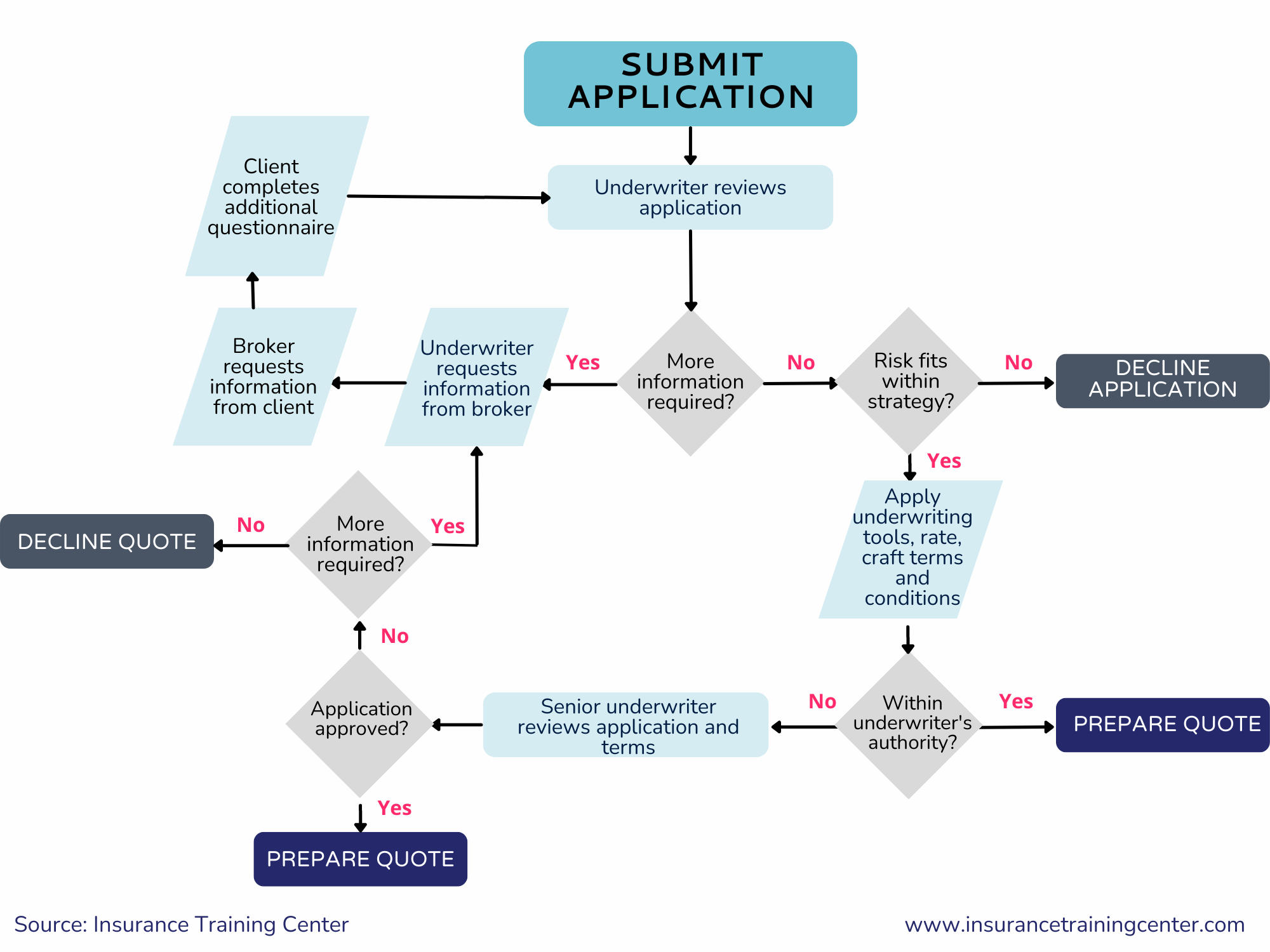

Quy trình thẩm định bảo hiểm là một bước không thể thiếu sau khi bạn nộp hồ sơ yêu cầu tham gia bảo hiểm. Mục đích của quy trình này nhằm giúp công ty bảo hiểm đánh giá khả năng và mức độ rủi ro liên quan đến bạn. Đầu tiên, các thông tin trong hồ sơ sẽ được xem xét kỹ càng để xác định rủi ro hiện có.

Tiếp theo, sau khi xác định rủi ro, công ty sẽ phân loại rủi ro đó. Việc này giúp định hình mức phí bảo hiểm hợp lý theo từng trường hợp cụ thể. Ngoài ra, trong quá trình thẩm định, các yếu tố như thời hạn bảo hiểm và thời hạn đóng phí cũng được cân nhắc một cách thấu đáo.

Khi hợp đồng được phát hành, đại lý sẽ chuyển giao bộ hợp đồng bảo hiểm cho bạn. Điều này bao gồm hợp đồng giấy kèm theo các tài liệu liên quan để bạn dễ dàng theo dõi. Tóm lại, quy trình thẩm định bảo hiểm không chỉ giúp công ty bảo hiểm bảo vệ lợi ích của mình mà còn giúp bạn lựa chọn giải pháp bảo hiểm phù hợp nhất.

Thẩm định bảo hiểm là bước đầu tiên giúp các công ty bảo hiểm xác định khả năng chấp nhận rủi ro từ phía khách hàng. Đầu tiên, họ sẽ tiến hành xác định các rủi ro mà khách hàng có thể gặp phải, từ đó cung cấp một cái nhìn tổng quan về tình hình có thể xảy ra trong tương lai. Việc phân loại rủi ro là bước tiếp theo, giúp phân định giữa các loại rủi ro khác nhau và xác định mức độ nguy hiểm, từ đó có phương án xử lý phù hợp.

Sau khi đã phân loại, các chuyên gia sẽ tiến hành tính toán phí bảo hiểm và rủi ro tài chính. Việc này đóng vai trò cực kỳ quan trọng vì nó giúp đảm bảo rằng sản phẩm bảo hiểm có thể mang lại lợi ích cho cả bên mua và công ty bảo hiểm. Cuối cùng, quy trình thẩm định bảo hiểm chính thức được thực hiện, trong đó mọi thông tin cần thiết sẽ được đối chiếu và xác minh. Mọi thứ đều dựa trên nguyên tắc trung thực và đầy đủ thông tin để tạo ra một hợp đồng bảo hiểm công bằng nhất cho cả đôi bên.

Trong hợp đồng bảo hiểm nhóm, một trong những nguyên tắc quan trọng là bên mua bảo hiểm không được quyền chỉ định người thụ hưởng. Điều này có nghĩa là quyền lợi sẽ được xác định tự động nhằm giảm thiểu rủi ro lựa chọn ngược, bảo đảm rằng quyền lợi được phân phối công bằng và minh bạch cho tất cả những người tham gia.

Quá trình thẩm định bảo hiểm (underwriting) bao gồm nhiều bước thiết yếu. Đầu tiên, cần xác định và phân loại các rủi ro liên quan đến nhóm tham gia. Tiếp theo, việc tính toán phí bảo hiểm dựa trên rủi ro tài chính cũng đóng vai trò rất quan trọng để bảo vệ lợi ích của cả hai bên. Tham gia hợp đồng bảo hiểm nhóm cần đảm bảo rằng nhóm đó đã được hình thành vì mục đích khác chứ không chỉ nhằm đăng ký bảo hiểm mà thôi.

Nói chung, hợp đồng bảo hiểm nhóm không chỉ là trách nhiệm của bên mua bảo hiểm mà còn là sự phối hợp chặt chẽ giữa doanh nghiệp bảo hiểm và những người được bảo vệ, từ đó mang lại sự an tâm và bảo vệ cho mỗi cá nhân trong nhóm.

Nếu bạn đang tìm kiếm cơ hội việc làm trong lĩnh vực bảo hiểm, đặc biệt là vị trí Underwriter, thì đây là thời điểm tuyệt vời. Hiện tại, CareerViet đang tuyển dụng 63 việc làm underwriter mới nhất từ các doanh nghiệp uy tín trong ngành. Những vị trí này không chỉ có lương cao mà còn đi kèm với nhiều phúc lợi hấp dẫn.

Bạn có thể dễ dàng tìm thấy hơn 7 việc làm underwriting được cập nhật từ các công ty hàng đầu. Các công việc này là lựa chọn lý tưởng cho những ai muốn thăng tiến sự nghiệp trong lĩnh vực bảo hiểm. Chức danh phổ biến như Giám Đốc Thẩm định, Nhân viên Nghiệp vụ hay các vị trí về thu hồi nợ đều đang chờ đón bạn.

Điều đặc biệt là bạn có thể ứng tuyển ngay lập tức. Tại CareerViet, quá trình tìm việc trở nên nhanh chóng và hiệu quả hơn bao giờ hết. Nếu bạn là người có kinh nghiệm từ 2 năm trở lên và đam mê với nghề, đừng ngần ngại bỏ lỡ những cơ hội này nhé!

Khi tìm hiểu về underwriting, hy vọng bạn đã có cái nhìn rõ hơn về vai trò quan trọng của nó trong lĩnh vực tài chính và bảo hiểm. Không chỉ là sự đánh giá rủi ro, underwriting còn là cầu nối giúp tạo ra sự tin tưởng giữa nhà đầu tư và người mua bảo hiểm. Nếu bạn đang có ý định tham gia vào thế giới tài chính, việc hiểu rõ về underwriting sẽ giúp bạn đưa ra quyết định đúng đắn hơn trong tương lai. Hãy luôn nhớ rằng, kiến thức là sức mạnh, và việc trang bị cho mình những hiểu biết như vậy sẽ mở ra nhiều cơ hội mới cho bạn!