Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính và ngân hàng, khái niệm “Loss Given Default” (LGD) vừa có vẻ phức tạp nhưng lại vô cùng quan trọng. Bạn có biết rằng khi một khoản vay không còn được trả nợ, ngân hàng không chỉ chịu lỗ mà còn cần phải hiểu rõ mức độ thiệt hại do sự cố này gây ra? LGD chính là chỉ số giúp xác định số tiền mà ngân hàng có thể mất khi một khách hàng không thanh toán. Hãy cùng khám phá sâu hơn về khái niệm này để hiểu nó có ảnh hưởng như thế nào đến hoạt động tài chính và cách quản lý rủi ro!

Exposure at Default, hay còn gọi là EAD, là một thuật ngữ quan trọng trong lĩnh vực tài chính, đặc biệt là liên quan đến rủi ro tín dụng. EAD được định nghĩa là tổng dư nợ mà ngân hàng hoặc tổ chức tín dụng sẽ phải đối mặt tại thời điểm mà khách hàng không thể thực hiện nghĩa vụ thanh toán. Điều này có nghĩa là nếu một người vay không trả được nợ, EAD chính là số tiền tối đa mà ngân hàng có thể bị tổn thất.

Trong quá trình quản lý rủi ro tín dụng, ngân hàng sẽ sử dụng EAD để đánh giá khả năng mất mát tài chính có thể xảy ra. Đặc biệt, đối với những khoản vay có kỳ hạn, EAD có thể được tính toán dựa trên nhiều yếu tố khác nhau, từ lãi suất đến thời gian còn lại của khoản vay. Điều này giúp ngân hàng xác định được mức độ rủi ro và xây dựng các chiến lược để giảm thiểu tổn thất có thể xảy ra.

Ngoài ra, EAD không chỉ đơn thuần là số tiền vay, mà còn bao gồm các khoản lãi chưa thanh toán và những chi phí phát sinh khác khi khách hàng không trả nợ đúng hạn. Nhờ có EAD, ngân hàng có thể quản lý tài sản tốt hơn và đưa ra quyết định hợp lý về các khoản vay, từ đó bảo vệ lợi ích cho cả hai bên.

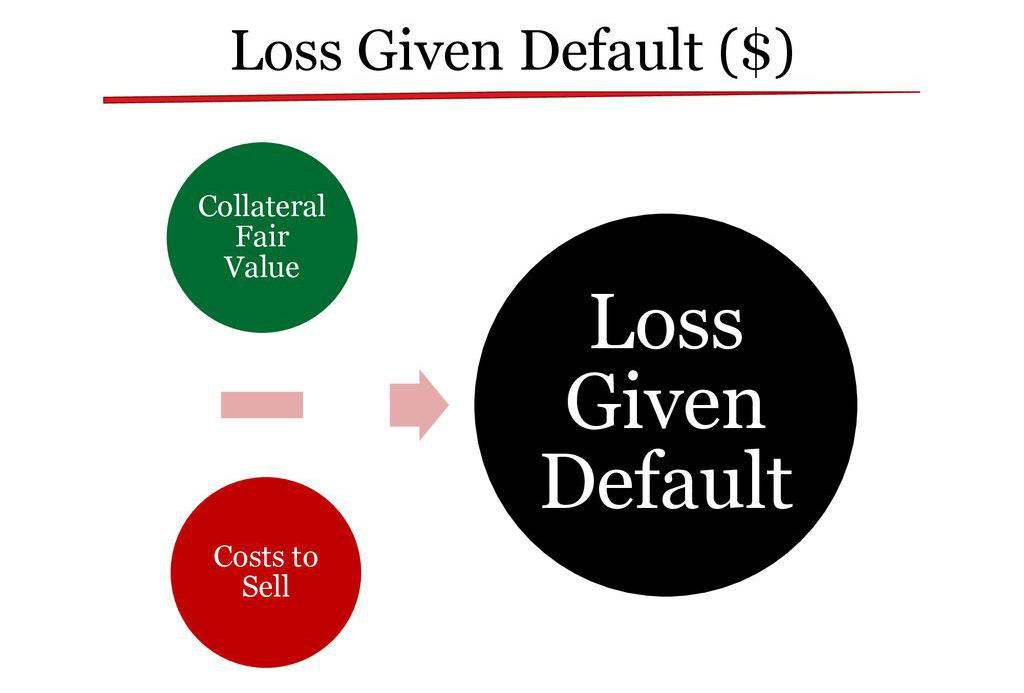

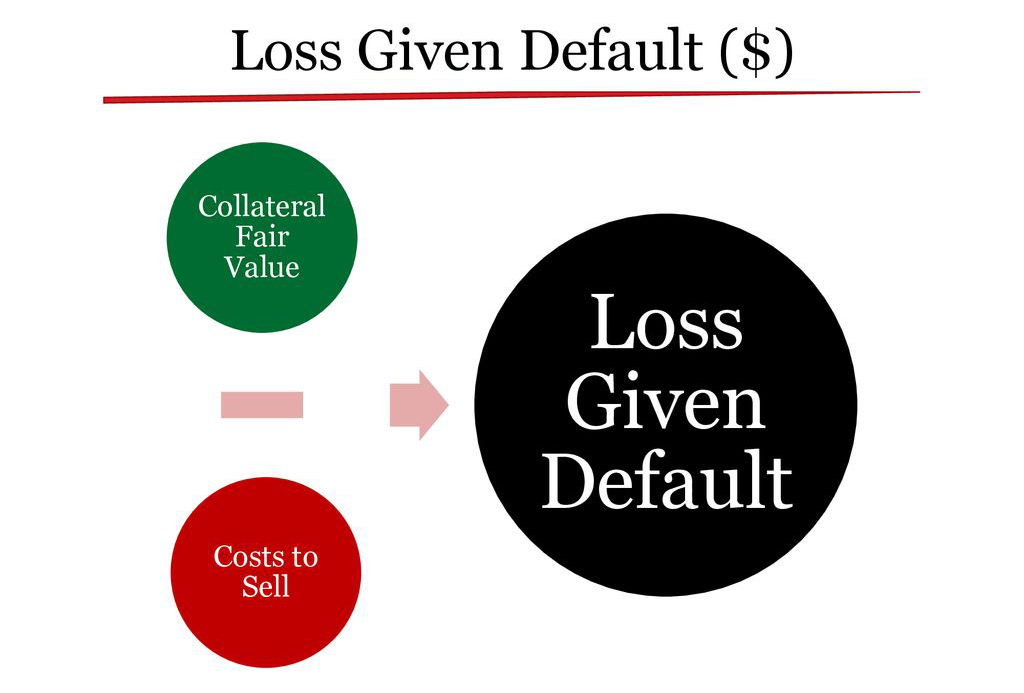

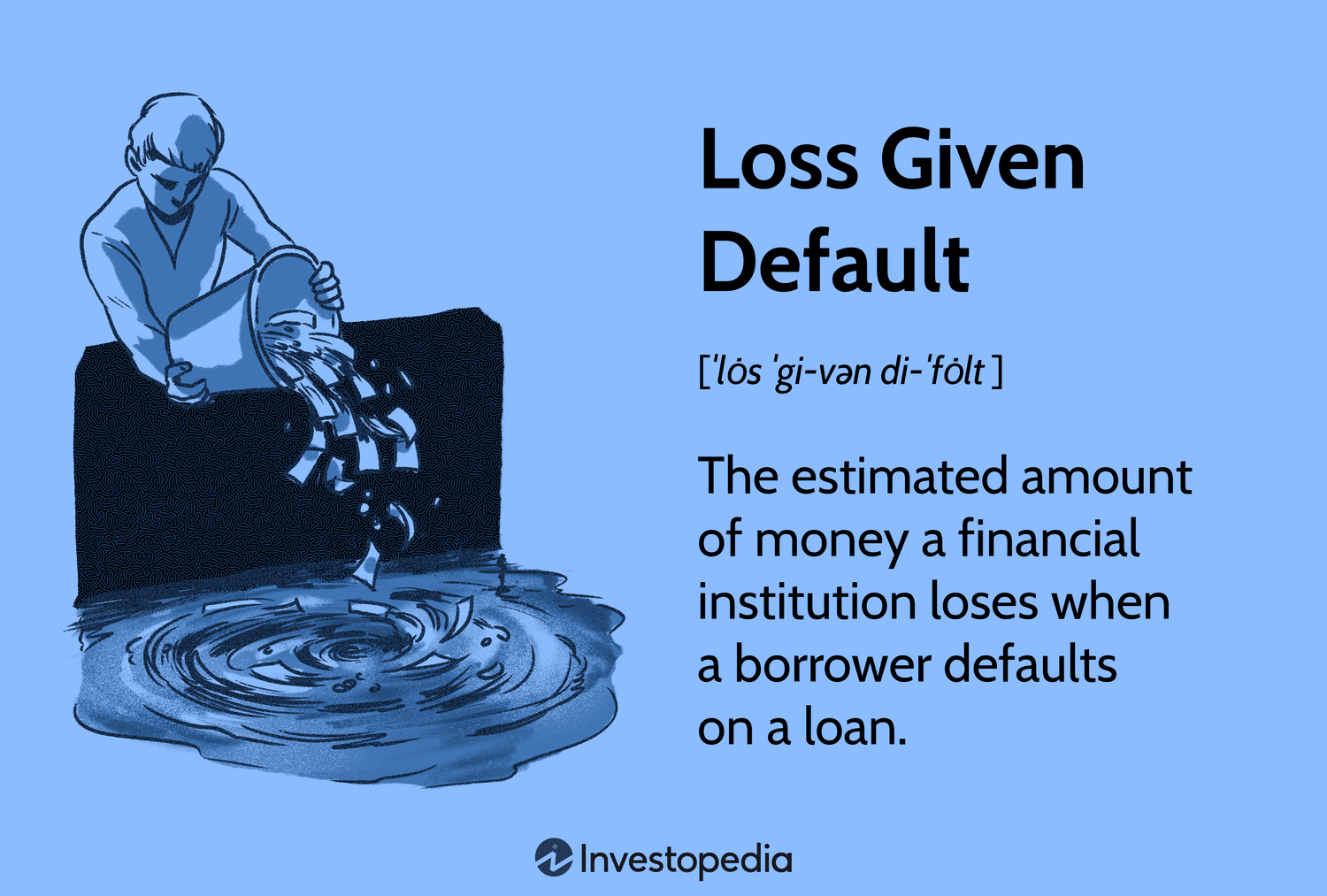

Loss Given Default (LGD) là tỷ trọng tổn thất mà các ngân hàng hoặc tổ chức tài chính ước tính sẽ chịu khi một khách hàng không thực hiện được nghĩa vụ trả nợ. Thực chất, LGD thể hiện tỷ lệ phần trăm của khoản nợ bị mất mát so với tổng dư nợ tại thời điểm khách hàng vỡ nợ.

Khi một khoản vay bị vỡ nợ, ngân hàng thường chỉ thu hồi được một phần nào đó từ tài sản đảm bảo. Do vậy, LGD sẽ cho biết số tiền mà ngân hàng hoặc nhà đầu tư thực sự phải chịu mất mát. Điều này rất quan trọng trong việc quản lý rủi ro tín dụng, vì nó giúp các tổ chức tài chính ước tính khả năng huề vốn và dự báo thua lỗ.

Để tính toán LGD, người ta thường lấy giá trị tổn thất trừ đi số tiền có thể thu hồi từ tài sản bảo đảm, chia cho tổng dư nợ. Kết quả mang lại sẽ giúp các tổ chức có cái nhìn rõ rệt hơn về mức độ rủi ro mà họ đang phải đối mặt trong danh mục đầu tư của mình. LGD không chỉ ảnh hưởng đến quyết định cho vay mà còn quyết định chiến lược quản lý rủi ro tổng thể cho toàn bộ tài sản của ngân hàng.

Kết luận, Loss Given Default là một khái niệm quan trọng trong lĩnh vực tài chính, giúp các tổ chức tài chính đánh giá rủi ro khi một khách hàng không thể thanh toán nợ. Hiểu rõ về chỉ số này không chỉ giúp các ngân hàng và nhà đầu tư đưa ra quyết định chính xác hơn mà còn bảo vệ tài sản của mình trong những tình huống không ngờ tới. Qua đó, chúng ta cũng thấy rằng việc quản lý rủi ro là một phần thiết yếu trong bất kỳ hoạt động nào liên quan đến tín dụng. Hãy luôn trang bị cho mình những kiến thức cần thiết để bước vào thế giới tài chính một cách tự tin và an toàn hơn!