Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mua xe trả góp đã trở thành lựa chọn phổ biến dành cho nhiều người tiêu dùng Việt Nam, nhờ vào sự linh hoạt và khả năng chi trả dễ dàng. Tuy nhiên, việc tính toán lãi suất và các khoản chi phí liên quan là rất quan trọng để đảm bảo bạn không gặp phải rắc rối tài chính sau này. Trong bài viết này, chúng tôi sẽ hướng dẫn bạn cách tính lãi suất cũng như phương pháp trả góp cho xe máy và ô tô, điển hình cho các thương hiệu như Honda và Toyota. Hãy cùng khám phá những thông tin thiết thực để có quyết định mua sắm sáng suốt!

Khi quyết định mua xe trả góp, bạn cần lưu ý đến một số yếu tố quan trọng như giá trị xe, số tiền trả trước và điều kiện vay. Giá trị xe sẽ là cơ sở để xác định số tiền bạn cần vay, trong khi số tiền trả trước sẽ giúp bạn giảm tải gánh nặng tài chính hàng tháng.

Để xác định số tiền phải trả hàng tháng, bạn cần xem xét ba yếu tố chính: tiền gốc, lãi suất và thời hạn vay. Cách tính đơn giản nhất là phân chia tổng số tiền vay thành các khoản đều nhau theo số tháng vay để xác định tiền gốc. Lãi suất sẽ được tính dựa trên dư nợ giảm dần hoặc dư nợ ban đầu, tùy thuộc vào phương thức tính lãi của ngân hàng.

Lãi suất cũng thường bao gồm lãi suất cố định trong một số tháng đầu và lãi suất thả nổi cho các tháng tiếp theo. Hiểu rõ về cách tính mua xe trả góp sẽ giúp bạn lập kế hoạch tài chính hiệu quả, đồng thời tránh những bất ngờ không mong muốn trong quá trình mua sắm xe.

Khi mua xe máy trả góp, việc tính lãi suất là một bước quan trọng giúp bạn nắm bắt chi phí hàng tháng cần phải trả. Thông thường, số tiền gốc hàng tháng được xác định bằng tổng số tiền vay chia cho số tháng vay. Ví dụ, nếu bạn vay 24 triệu đồng trong 12 tháng, số tiền gốc bạn phải trả mỗi tháng sẽ là 2 triệu đồng.

Đối với tiền lãi hàng tháng, công thức tính thường được áp dụng là số tiền vay nhân với lãi suất năm, sau đó chia cho 12 tháng. Nếu lãi suất là 15% mỗi năm, tiền lãi hàng tháng sẽ là 24 triệu nhân 15% chia 12, tức là khoảng 300.000 đồng. Tuy nhiên, một số nơi tính lãi theo phương pháp dư nợ giảm dần, có nghĩa là tiền lãi sẽ giảm theo thời gian.

Tổng số tiền mà bạn phải trả mỗi tháng sẽ là tổng của tiền gốc và tiền lãi. Chẳng hạn, với tiền gốc là 2 triệu đồng và tiền lãi là 300.000 đồng, tổng cộng bạn sẽ phải trả 2,3 triệu đồng mỗi tháng. Để có cái nhìn rõ ràng hơn về cách tính lãi suất, bạn nên kiểm tra kỹ hợp đồng trước khi ký kết.

Cách tính lãi suất cho khoản vay xe máy có thể khác nhau tùy thuộc vào ngân hàng hoặc công ty tài chính mà bạn chọn. Một số nơi có lãi suất cố định, trong khi những nơi khác lại áp dụng phương pháp dư nợ giảm dần. Điều này sẽ ảnh hưởng trực tiếp đến tổng số tiền lãi bạn phải trả trong suốt thời gian vay.

Hiểu rõ cách tính lãi suất sẽ giúp bạn chủ động hơn trong việc lập kế hoạch tài chính cá nhân. Bạn nên so sánh các gói vay để tìm ra phương án phù hợp nhất với khả năng tài chính của mình, từ đó tránh được rủi ro và đảm bảo thanh toán nợ đúng hạn.

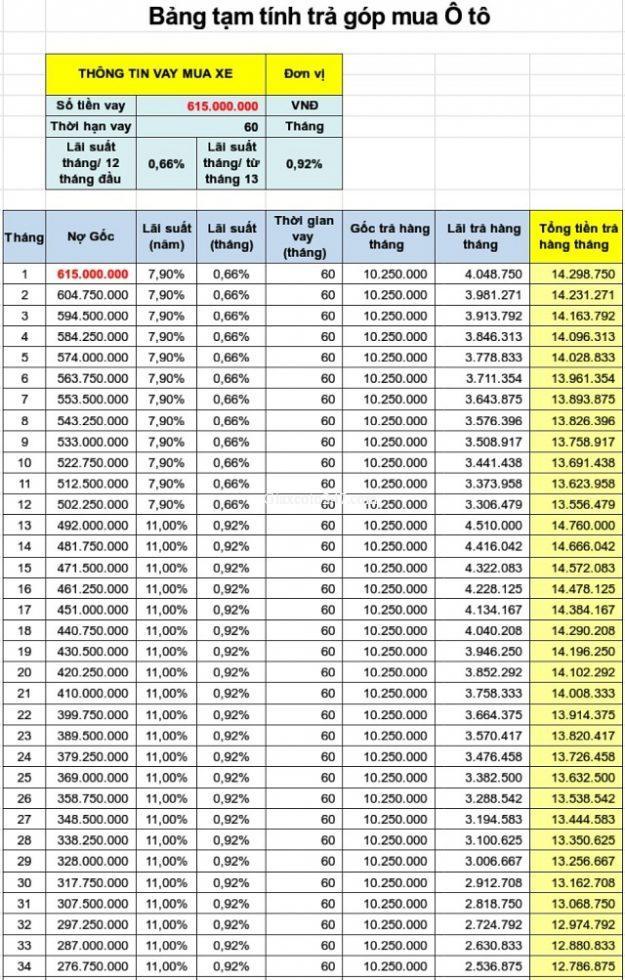

Khi quyết định mua xe ô tô theo hình thức trả góp, điều quan trọng đầu tiên là xác định giá trị của xe, số tiền bạn sẽ trả trước và số tiền còn lại cần vay từ ngân hàng hoặc tổ chức tài chính. Giá trị xe không chỉ ảnh hưởng đến số tiền bạn sẽ phải vay mà còn quyết định khoản trả góp hàng tháng của bạn.

Thông thường, số tiền trả trước sẽ dao động từ 20% đến 50% giá trị xe. Việc này không chỉ giúp giảm bớt gánh nặng tài chính cho bạn mà còn tạo điều kiện thuận lợi cho các khoản trả góp tiếp theo. Sau khi xác định được số tiền vay, bạn cần chú ý đến hai yếu tố quan trọng khác: lãi suất và thời hạn vay.

Lãi suất có thể là cố định hoặc thả nổi, tùy thuộc vào chính sách của từng ngân hàng. Thời hạn vay cũng rất linh hoạt, thường từ 1 đến 7 năm, điều này sẽ phụ thuộc vào khả năng tài chính của bạn. Việc lựa chọn thời gian vay hợp lý không chỉ giúp bạn dễ dàng hơn trong việc thanh toán hàng tháng mà còn ảnh hưởng đến tổng chi phí bạn phải chi trả trong suốt quá trình vay.

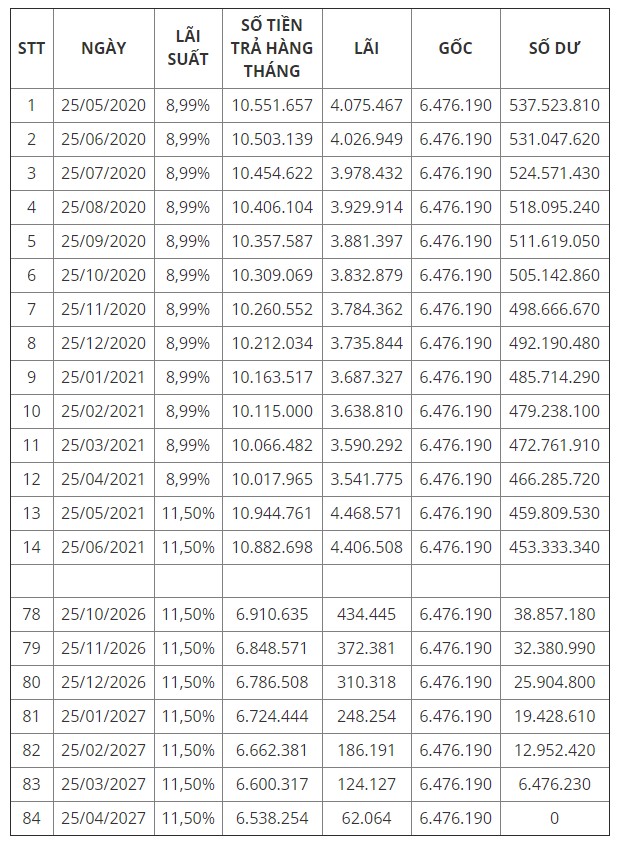

Có hai cách tính lãi suất phổ biến trong hình thức trả góp. Đầu tiên là lãi suất dư nợ gốc, trong đó tiền lãi hàng tháng được tính trên tổng số tiền vay ban đầu và không thay đổi trong suốt thời gian vay. Thứ hai là lãi suất dư nợ giảm dần, trong đó tiền lãi sẽ giảm theo số tiền gốc bạn đã thanh toán. Cách tính này giúp giảm áp lực tài chính cho bạn ở những tháng sau.

Số tiền trả góp hàng tháng sẽ được tính bằng cách chia đều tổng số tiền gốc cho số tháng vay, sau đó cộng với số lãi phát sinh mỗi tháng. Để đảm bảo cuộc sống hàng ngày không bị ảnh hưởng, bạn nên lập một kế hoạch tài chính rõ ràng, dành khoảng 30% thu nhập của mình cho việc trả góp xe. Hiểu rõ quy trình tính toán này sẽ giúp bạn chủ động hơn trong việc lựa chọn gói vay phù hợp và tránh những rủi ro không mong muốn.

Khi bạn quyết định mua xe ô tô trả góp, số tiền cần trả trước thường được xác định dựa vào giá trị của xe và chính sách của ngân hàng. Đối với xe mới, mức tiền trả trước thường dao động từ 15% đến 40% giá trị xe. Ví dụ, nếu bạn mua một chiếc xe có giá trị 800 triệu đồng, số tiền trả trước có thể nằm trong khoảng từ 120 triệu đến 320 triệu đồng.

Đối với xe cũ, ngân hàng thường yêu cầu số tiền trả trước cao hơn, khoảng từ 35% đến 40% giá trị xe xuất phát từ mức độ rủi ro cao hơn và sự giảm giá trị nhanh chóng theo thời gian của xe cũ. Khoản tiền trả trước này giúp ngân hàng đảm bảo khả năng thu hồi vốn tốt hơn.

Việc mua xe ô tô trả góp mang lại nhiều lợi ích cho người tiêu dùng, như khả năng thanh toán một khoản tiền nhỏ ban đầu và lựa chọn thời gian trả góp phù hợp. Tuy nhiên, bạn cần lưu ý rằng tổng giá trị chiếc xe sẽ cao hơn giá niêm yết do phải tính thêm lãi suất hàng tháng cho đến khi hoàn thành việc thanh toán. Những yếu tố này đều cần được xem xét kỹ lưỡng trong quy trình tính toán và lên kế hoạch tài chính khi thực hiện việc mua xe trả góp.

Sở hữu ô tô là ước mơ của nhiều người, nhưng với số tiền 100 triệu đồng, bạn cần cân nhắc kỹ lưỡng trước khi quyết định mua xe trả góp. Số tiền này có thể chỉ đủ để đặt cọc hoặc trả trước một phần nhỏ giá trị xe, thường không đủ để mua xe mới hoặc cũ giá rẻ mà không cần vay thêm.

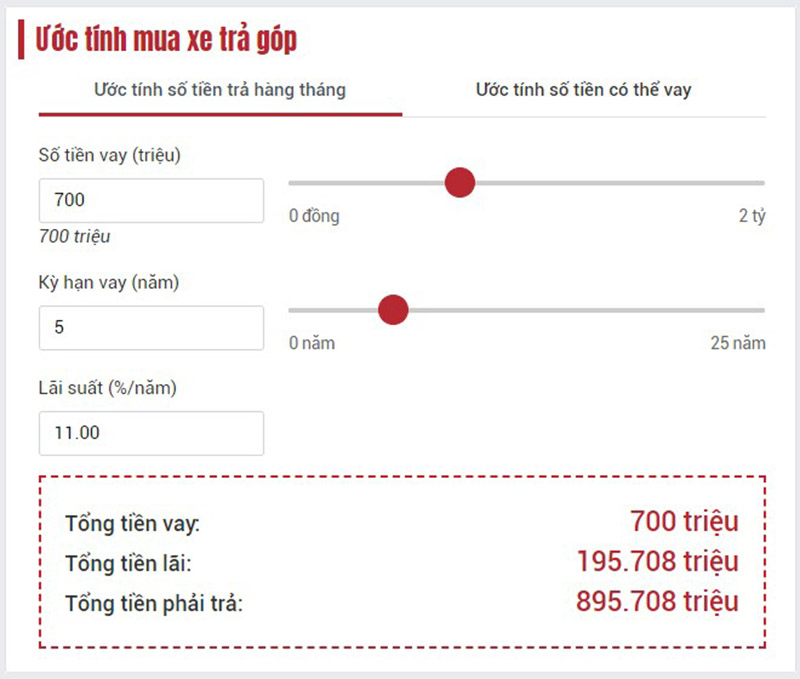

Nếu bạn muốn sở hữu một chiếc xe có giá trị cao hơn, chẳng hạn 400 triệu đồng, bạn sẽ phải vay thêm khoảng 300 triệu. Giả sử lãi suất trung bình là 10%/năm và thời hạn vay là 5 năm, mỗi tháng bạn sẽ phải trả khoảng từ 6 đến 7 triệu đồng cho tiền gốc và lãi.

Ngoài khoản vay, bạn cũng cần tính đến các chi phí “nuôi xe” như tiền xăng, bảo dưỡng, gửi xe và bảo hiểm, có thể tiêu tốn của bạn lên tới 3 triệu đồng/tháng. Tổng chi phí hàng tháng cho xe có thể chiếm từ 33% đến 40% thu nhập, nên việc này chỉ phù hợp nếu bạn có nguồn thu nhập ổn định và kế hoạch tài chính rõ ràng.

Nếu thu nhập hàng tháng của bạn không đủ lớn hoặc chưa có dự phòng tài chính, việc mua ô tô trả góp với số tiền 100 triệu đồng có thể tạo ra áp lực lớn về lâu dài. Do đó, bạn nên cân nhắc kỹ giữa nhu cầu sử dụng và khả năng chi trả để tránh rủi ro tài chính.

Tóm lại, việc mua ô tô trả góp với 100 triệu đồng là khả thi nếu bạn có thu nhập ổn định và kế hoạch chi tiêu hợp lý. Tuy nhiên, bạn cần chú ý tính toán kỹ các khoản phát sinh để đảm bảo an toàn tài chính cho bản thân.

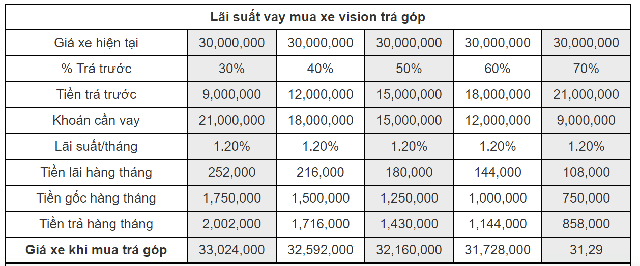

Khi bạn quyết định mua xe Honda bằng hình thức trả góp, việc đầu tiên cần làm là xác định khoản tiền phải trả trước. Khoản này thường dao động từ 30% đến 50% giá trị xe, tùy thuộc vào chương trình và dòng xe mà bạn lựa chọn. Số tiền trả trước này sẽ giúp giảm bớt số tiền vay và chi phí lãi suất về sau.

Sau khi đã trả trước, số tiền còn lại sẽ được chia đều cho các tháng trong thời gian vay, thường nằm trong khoảng từ 6 đến 36 tháng. Lãi suất cho khoản vay này thường giao động từ 0% đến 2,92% mỗi tháng, tùy thuộc vào điều kiện tài chính của bạn cũng như chính sách mà ngân hàng hoặc công ty tài chính áp dụng.

Để tính toán số tiền phải thanh toán hàng tháng, bạn chỉ cần lấy tổng số tiền vay chia cho số tháng vay, sau đó cộng thêm tiền lãi. Lãi suất này có thể tính theo dư nợ ban đầu hoặc theo dư nợ giảm dần, tùy thuộc vào từng gói vay mà bạn chọn. Ngoài ra, bạn cũng nên lưu ý đến các khoản phí phát sinh khác như phí bảo hiểm, phí quản lý hồ sơ, hay phí trả nợ trước hạn.

Việc nắm vững cách tính mua xe trả góp sẽ giúp bạn lên kế hoạch tài chính một cách hợp lý, từ đó giảm thiểu rủi ro và tạo sự chủ động hơn trong việc sở hữu chiếc xe Honda mơ ước. Đừng quên chuẩn bị đầy đủ giấy tờ cá nhân và chứng minh thu nhập để quá trình vay diễn ra thuận lợi hơn.

Khi quyết định mua xe Toyota theo hình thức trả góp, việc tính toán chi phí là một yếu tố thiết yếu mà bạn cần chú ý. Thông thường, các ngân hàng tại Việt Nam cung cấp gói vay với tỷ lệ từ 70% đến 80% giá trị xe. Do đó, người mua cần nắm rõ cách tính để hiểu rõ về cả số tiền gốc và tiền lãi mà mình phải chi trả hàng tháng.

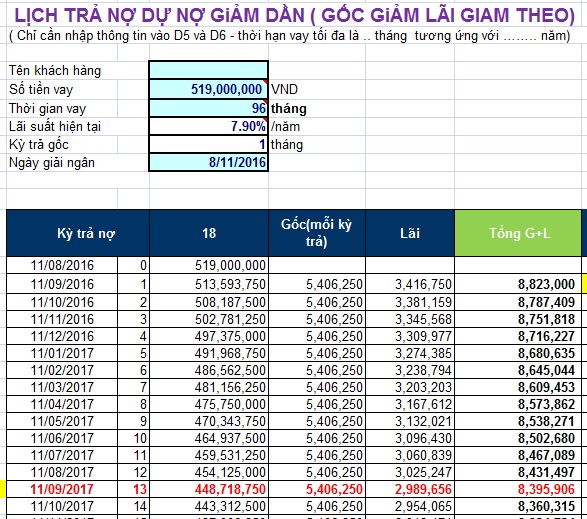

Một trong những phương pháp tính phổ biến là dựa trên số dư nợ giảm dần. Theo phương pháp này, số lãi suất sẽ được tính trên số tiền nợ thực tế sau khi đã trừ đi phần gốc đã thanh toán. Điều này không chỉ giúp bạn theo dõi chi phí một cách chính xác mà còn giảm thiểu tổng chi phí lãi theo thời gian.

Để thực hiện tính toán, bạn cần biết rõ tổng số tiền vay, lãi suất hàng năm và thời gian vay. Ví dụ, nếu bạn vay 343,7 triệu đồng trong vòng 36 tháng với lãi suất 9,5%, thì tiền gốc hàng tháng của bạn sẽ rơi vào khoảng 9,547 triệu đồng. Lãi suất tháng đầu tiên sẽ khoảng 2,72 triệu đồng, và tổng số tiền bạn phải trả trong tháng đầu tiên vào khoảng 12,267 triệu đồng.

Việc nắm vững cách tính mua xe trả góp giúp bạn dễ dàng hơn trong việc lập kế hoạch tài chính cá nhân và đảm bảo rằng bạn có đủ khả năng chi trả cho khoản vay.

Cuối cùng, việc mua xe trả góp là một quyết định quan trọng và cần được cân nhắc kỹ lưỡng. Từ việc tính toán lãi suất và số tiền trả góp cho xe máy, ô tô, cho đến việc xác định số tiền cần chuẩn bị trước, mỗi bước đều góp phần giúp bạn có cái nhìn tổng quan về tài chính. Đặc biệt, với khoảng 100 triệu đồng, bạn hoàn toàn có thể xem xét các lựa chọn phù hợp. Hy vọng rằng các bảng tính chi phí cho các mẫu xe như Honda, Toyota và Hyundai sẽ hỗ trợ bạn trong việc đưa ra quyết định đúng đắn và tiết kiệm nhất cho việc sở hữu phương tiện di chuyển.