Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thế giới tài chính ngày nay, có một khái niệm mà bất kỳ ai quan tâm đến việc quản lý tài chính cá nhân hay doanh nghiệp đều nên nắm vững: cơ cấu nợ. Vậy cơ cấu nợ là gì? Đây không chỉ đơn thuần là một thuật ngữ khô khan mà là một yếu tố quan trọng ảnh hưởng đến sức khỏe tài chính của bạn. Hiểu về cơ cấu nợ sẽ giúp bạn có cái nhìn sâu sắc hơn về cách thức quản lý nguồn vốn, đồng thời đưa ra những quyết định thông minh trong việc đầu tư và chi tiêu. Hãy cùng khám phá khái niệm này để có được những hiểu biết giá trị cho bản thân!

Cơ cấu nợ hay còn gọi là “cơ cấu lại thời hạn trả nợ,” là một quá trình quan trọng trong tài chính mà các tổ chức tín dụng thực hiện nhằm giúp người vay có thể tiếp tục thực hiện nghĩa vụ trả nợ. Điều này thường diễn ra khi người vay gặp khó khăn trong việc thanh toán khoản nợ hiện có. Thay vì để người vay rơi vào tình trạng vỡ nợ, ngân hàng có thể đề xuất việc điều chỉnh thời hạn trả nợ hoặc gia hạn khoản vay.

Khi thực hiện tái cơ cấu nợ, các điều khoản như lãi suất, kỳ hạn thanh toán có thể được xem xét lại. Điều này không chỉ giúp người vay có thời gian thêm để ổn định tài chính mà còn giảm bớt căng thẳng tài chính cho cả hai bên. Tái cấu trúc nợ cũng có thể bao gồm việc thay thế khoản nợ cũ bằng khoản nợ mới, một quá trình được gọi là “tái cấp vốn.”

Qua đó, cơ cấu nợ không chỉ mang lại lợi ích cho người vay mà còn thể hiện tính linh hoạt của ngân hàng, góp phần giảm thiểu rủi ro tín dụng. Như vậy, cơ cấu nợ đóng vai trò quan trọng trong việc duy trì sự ổn định của thị trường tài chính.

Tái cơ cấu nợ (Debt Restructuring) là một giải pháp hữu ích khi người vay gặp khó khăn trong việc thanh toán khoản nợ hiện có. Quá trình này cho phép cá nhân, doanh nghiệp hoặc thậm chí quốc gia đàm phán lại các điều khoản của khoản vay với các chủ nợ, nhằm tạo điều kiện thuận lợi hơn trong việc trả nợ.

Điều này thường bao gồm việc điều chỉnh kỳ hạn trả nợ, gia hạn thời gian nợ hoặc thay đổi lãi suất. Việc tái cơ cấu nợ không chỉ giúp người vay có cơ hội duy trì hoạt động tài chính mà còn thể hiện sự linh hoạt từ phía ngân hàng hoặc tổ chức tín dụng.

Khác với việc tái cấp vốn, hay còn gọi là đảo nợ, tái cơ cấu nợ là một phương án mà người vay có thể sử dụng khi không có khả năng trả nợ đầy đủ và đúng hạn. Việc này không chỉ giúp giảm áp lực tài chính mà còn duy trì mối quan hệ lâu dài giữa bên vay và bên cho vay.

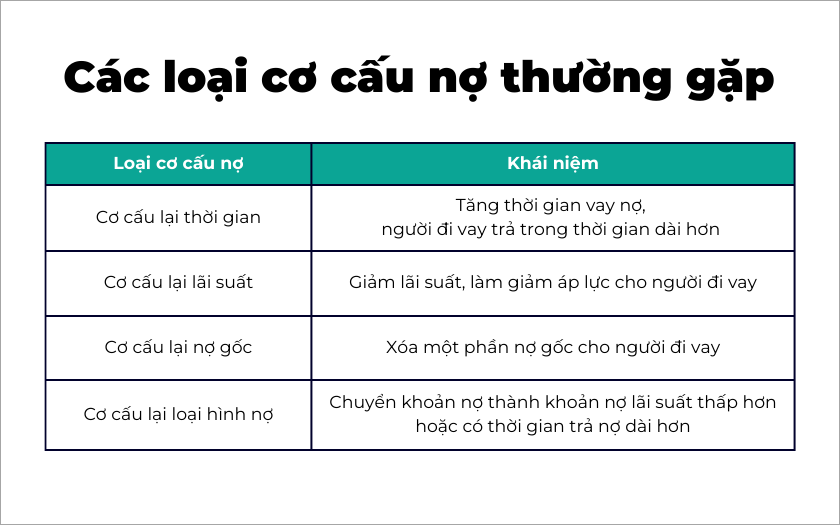

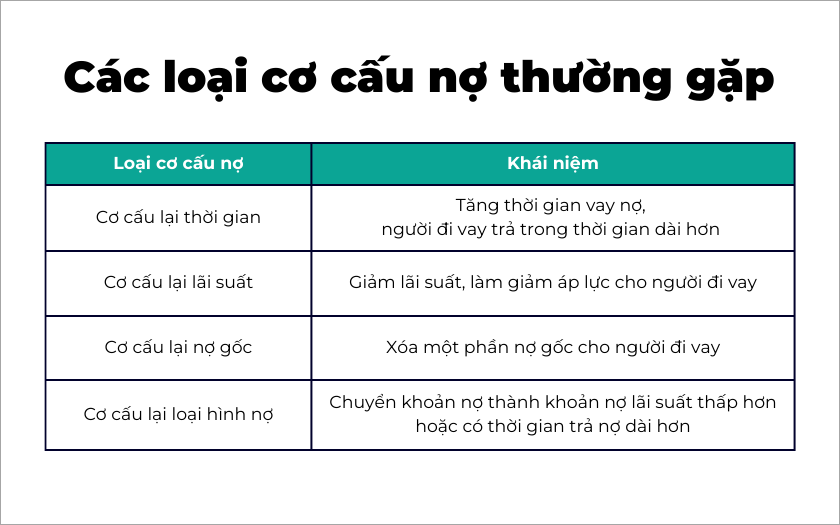

Cơ cấu nợ thông thường là một quá trình quan trọng giúp khách hàng có thể tiếp tục trả nợ không gặp khó khăn. Bắt đầu, khách hàng sẽ nộp hồ sơ đề nghị cơ cấu lại thời hạn trả nợ. Sau đó, tổ chức tín dụng sẽ tiến hành thẩm định hồ sơ và xem xét các điều kiện cần thiết để quyết định có thể thực hiện cơ cấu hay không.

Trong quy trình này, một trong những điều chỉnh phổ biến là kéo dài kỳ hạn trả nợ. Điều này có thể bao gồm việc gia hạn thời gian trả nợ một phần hoặc toàn bộ nợ gốc, nhằm giảm áp lực tài chính cho người vay. Tuy nhiên, cũng cần lưu ý rằng có quy định về giới hạn số lần cơ cấu lại thời hạn nợ, giúp tránh việc cơ cấu nợ liên tục mà không có kế hoạch rõ ràng.

Việc tái cấu trúc nợ không chỉ đơn thuần là một giải pháp kỹ thuật mà còn thể hiện sự linh hoạt của ngân hàng trong việc hỗ trợ khách hàng. Chương trình được quy định theo Thông tư số 02/2023/TT-NHNN, cung cấp hướng dẫn chi tiết về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, nhằm hỗ trợ người vay vượt qua giai đoạn khó khăn.

Thông tư 02/2023/TT-NHNN, được ban hành vào ngày 23/4/2023, đã đặt ra các quy định quan trọng về việc các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài có thể cơ cấu lại thời hạn trả nợ. Thời gian áp dụng cơ cấu lại này kéo dài từ 24/4/2023 đến 30/6/2024, mang lại cơ hội cho những khách hàng đang gặp khó khăn tài chính.

Một điểm nổi bật trong thông tư là việc ngân hàng có thể giữ nguyên nhóm nợ, giúp giảm bớt áp lực cho khách hàng trong thời gian này. Theo quy định, thời gian cơ cấu lại cho mỗi lần không được vượt quá 12 tháng, tạo điều kiện thuận lợi cho khách hàng trong việc lên kế hoạch tài chính.

Trước đó, vào tháng 4/2021, Ngân hàng Nhà nước đã ban hành Thông tư 03/2020/TT-NHNN để sửa đổi các quy định trên. Qua các thông tư liên tiếp, NHNN thể hiện sự linh hoạt trong các chính sách, nhằm hỗ trợ người dân và doanh nghiệp vượt qua giai đoạn khó khăn, góp phần ổn định nền kinh tế.

Thông tư 02/2023/TT-NHNN, được ban hành vào cuối tháng 4 năm 2023, đã mở ra một cơ hội quan trọng cho các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài trong việc hỗ trợ khách hàng đang gặp khó khăn. Thông tư này cho phép các ngân hàng cơ cấu lại thời hạn trả nợ mà không ghi nhận nợ xấu ngay lập tức, giúp giảm bớt áp lực tài chính cho doanh nghiệp và người dân.

Mặc dù thời gian áp dụng của Thông tư 02 kéo dài đến hết ngày 31/12/2024, nhưng vẫn còn nhiều ý kiến cho rằng thời hạn này chưa đủ dài để giúp các cá nhân và doanh nghiệp phục hồi hoàn toàn năng lực sản xuất kinh doanh. Các chuyên gia ngành ngân hàng sẽ phải theo dõi chặt chẽ tình hình khi Thông tư này hết hiệu lực để đảm bảo rằng chất lượng tài sản của ngân hàng vẫn có thể được kiểm soát.

Đồng thời, Thông tư cũng nhấn mạnh tầm quan trọng của việc giữ nguyên nhóm nợ, giúp tạo thuận lợi cho khách hàng trong việc tiếp tục khẳng định vị thế tài chính của mình. Chúng ta hy vọng rằng những quy định này sẽ đem lại những tác động tích cực cho nền kinh tế trong thời gian tới.

Thông tư số 11/2021/TT-NHNN của Ngân hàng Nhà nước Việt Nam quy định rất rõ về việc cơ cấu lại thời hạn trả nợ. Theo đó, nợ cơ cấu lại thời hạn trả nợ sẽ giúp các tổ chức tín dụng (TCTD) có thể điều chỉnh thời gian trả nợ một cách hợp lý, nhất là trong bối cảnh dịch bệnh hay khó khăn tài chính. Đặc biệt, Thông tư này nhấn mạnh rằng việc kéo dài thời gian cơ cấu nợ đến hết ngày 31/12/2024 sẽ không ảnh hưởng đến việc trích lập dự phòng rủi ro.

Nợ được phân chia thành các nhóm khác nhau từ nhóm 1 (nợ đủ tiêu chuẩn) đến nhóm 5 (nợ có khả năng mất vốn). Điều này giúp các ngân hàng có cái nhìn rõ ràng hơn về chất lượng tài sản của mình và từ đó áp dụng những giải pháp phù hợp. Đáng chú ý, Thông tư 02 trước đó sẽ hết hiệu lực vào ngày 31/12/2024, đặt ra những thách thức cho các TCTD trong việc quản lý và phân loại nợ, nhất là các khoản nợ đã bị quá hạn.

Việc thực hiện các quy định trong Thông tư 11 không chỉ là nghĩa vụ của các ngân hàng mà còn là cơ hội giúp họ duy trì sự ổn định tài chính trong bối cảnh thị trường đầy biến động. Hy vọng rằng, với những chính sách linh hoạt này, các doanh nghiệp và người dân sẽ có thêm thời gian để hồi phục và ổn định tình hình tài chính của mình.

Thông tư 39/2016/TT-NHNN đã tạo ra những thay đổi quan trọng trong hoạt động cho vay của tổ chức tín dụng (TCTD) ở Việt Nam. Một trong những điểm nổi bật của thông tư này là quy định về cơ cấu lại thời hạn trả nợ, giúp khách hàng có thêm cơ hội để giải quyết khó khăn tài chính. Theo đó, việc cơ cấu nợ cần được thực hiện trong vòng 10 ngày kể từ ngày đến hạn, tạo sự linh hoạt cho cả ngân hàng và người vay.

Mức độ khó khăn của khách hàng sẽ được xem xét để xác định thời gian gia hạn nợ, nhưng không được vượt quá 12 tháng. Điều này đồng nghĩa với việc ngân hàng cần phải ưu tiên thu nợ gốc đến hạn trước khi giải quyết nợ lãi. Điều này giúp giảm thiểu tình trạng nợ xấu, đồng thời bảo vệ quyền lợi của cả người vay lẫn tổ chức tín dụng.

Ngoài ra, tại thời điểm cho vay, khách hàng phải đảm bảo khoản vay đang ở nhóm nợ 1 hoặc nhóm nợ 2. Điều này làm tăng tính minh bạch trong giao dịch và giúp các ngân hàng đánh giá đúng khả năng hoàn trả của khách hàng. Những quy định này không chỉ tạo ra sự cởi mở mà còn nâng cao tính bền vững trong hoạt động tín dụng.

Nhìn chung, cơ cấu nợ là một khía cạnh quan trọng mà mỗi cá nhân và doanh nghiệp cần chú ý. Việc hiểu rõ các loại nợ và cách chúng ảnh hưởng đến tài chính có thể giúp bạn đưa ra những quyết định sáng suốt, từ việc lập kế hoạch chi tiêu đến đầu tư cho tương lai. Hãy luôn nhớ rằng, một cơ cấu nợ hợp lý sẽ không chỉ giúp bạn duy trì sự ổn định tài chính mà còn mở ra cơ hội phát triển bền vững. Hy vọng rằng những thông tin vừa chia sẻ sẽ hữu ích cho bạn trong hành trình quản lý tài chính cá nhân hoặc doanh nghiệp của mình.