Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Mất cân đối vốn là một vấn đề không thể xem nhẹ trong các doanh nghiệp, nhất là khi chúng ta muốn đảm bảo hoạt động kinh doanh diễn ra hiệu quả. Khi tỷ lệ giữa vốn và tài sản không hợp lý, doanh nghiệp dễ rơi vào tình trạng khó khăn tài chính. Vậy, làm thế nào để quản lý và tính toán mất cân đối vốn một cách hiệu quả? Trong bài viết này, chúng ta sẽ cùng khám phá công thức tính toán mất cân đối vốn, giúp bạn nhận diện và cải thiện tình trạng tài chính của doanh nghiệp mình một cách rõ ràng và thực tiễn. Hãy cùng tìm hiểu nhé!

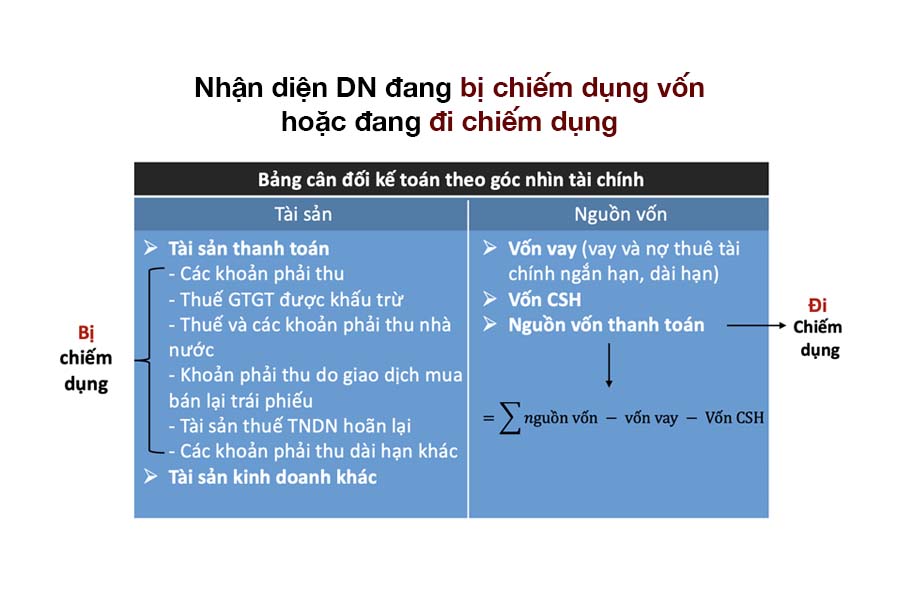

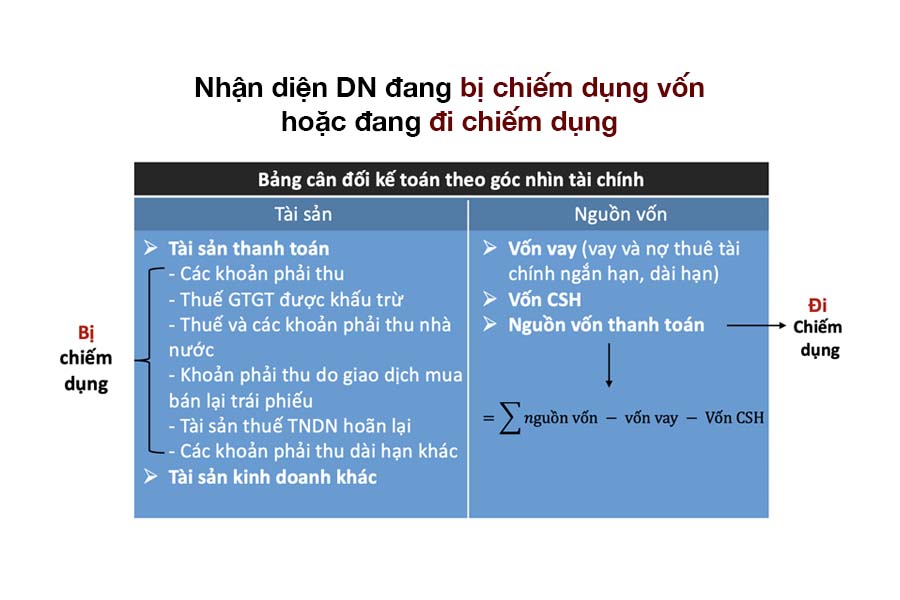

Mất cân đối vốn, hay còn gọi là mất cân đối tài chính, xảy ra khi cơ cấu nguồn vốn của doanh nghiệp không còn phù hợp với nhu cầu sử dụng vốn. Điều này thường dẫn đến tình trạng tổng số tài sản lớn hơn tổng số nợ, gây khó khăn trong việc thanh toán các khoản nợ.

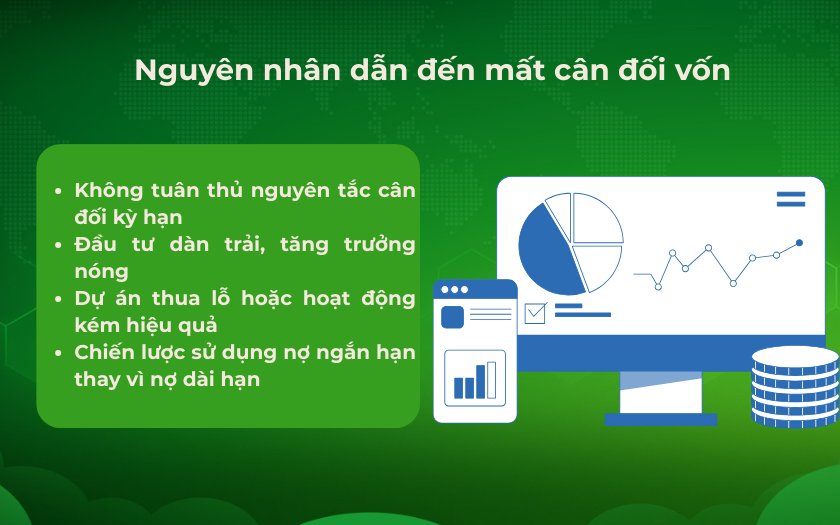

Có nhiều nguyên nhân dẫn đến mất cân đối vốn, một trong số đó là do các quyết định đầu tư không tuân thủ nguyên tắc cân đối kỳ hạn giữa tài sản ngắn hạn và dài hạn. Khi vốn lưu động âm xuất hiện, doanh nghiệp không chỉ gặp khó khăn trong việc hoạt động thường nhật mà còn có nguy cơ không đủ vốn để triển khai các dự án dài hạn.

Tình trạng này khiến cho doanh nghiệp rơi vào “tham sống sợ chết” – tức là phải “lấy ngắn nuôi dài”. Nếu không nhận diện kịp thời và có biện pháp khắc phục, doanh nghiệp sẽ phải đối mặt với những hệ lụy nghiêm trọng, như khó khăn trong thanh toán nợ hay thậm chí là phá sản. Do đó, việc theo dõi và quản lý dòng tiền là cực kỳ quan trọng để duy trì sự ổn định tài chính.

Mất cân đối tài chính là một vấn đề nghiêm trọng mà nhiều doanh nghiệp có thể gặp phải. Khi một công ty không quản lý tốt dòng tiền, nó có thể dẫn đến tình trạng khó khăn trong việc thanh toán nợ. Đặc biệt, những doanh nghiệp có NWC (vốn lưu động thuần) âm lớn thường phải đối mặt với nguyên nhân chủ yếu là đầu tư dàn trải hoặc tăng trưởng nóng mà không có sự chuẩn bị cho nguồn vốn.

Tình trạng mất cân đối tài chính không chỉ làm giảm khả năng thanh toán ngắn hạn mà còn có thể ảnh hưởng đến khả năng triển khai các dự án dài hạn. Nhiều doanh nghiệp rơi vào tình trạng “lấy ngắn nuôi dài”, tức là sử dụng nguồn vốn ngắn hạn để bù đắp cho những thiếu hụt trong dài hạn, dẫn đến vòng luẩn quẩn khó thoát.

Việc nhận diện sự mất cân đối tài chính thường được thực hiện qua chỉ số vốn lưu động thuần. Nếu tài sản không đủ để trang trải nợ ngắn hạn, doanh nghiệp sẽ gặp khó khăn trong việc duy trì hoạt động. Chính vì thế, việc cân nhắc và quản lý các nguồn vốn một cách hợp lý là điều cực kỳ cần thiết.

Mất cân đối vốn trên báo cáo tài chính thường xuất hiện khi một doanh nghiệp sử dụng nguồn vốn không khớp với cơ cấu tài sản của mình. Điều này đặc biệt nghiêm trọng khi doanh nghiệp dùng nợ ngắn hạn để tài trợ cho các dự án dài hạn. Một trong những nguyên nhân chính dẫn đến tình trạng NWC âm chính là các quyết định đầu tư trước đây không tuân thủ nguyên tắc cân đối kỳ hạn.

Khi vốn chủ sở hữu có xu hướng giảm dần và đi vào vùng âm, nguy cơ mất cân đối tài chính trở nên cao hơn bao giờ hết. Tình trạng này không chỉ ảnh hưởng đến khả năng thanh toán nợ mà còn làm giảm tính thanh khoản của doanh nghiệp. Một tỷ lệ nợ trên vốn chủ sở hữu vượt quá 100% sẽ là dấu hiệu cảnh báo rõ rệt về sức khỏe tài chính kém.

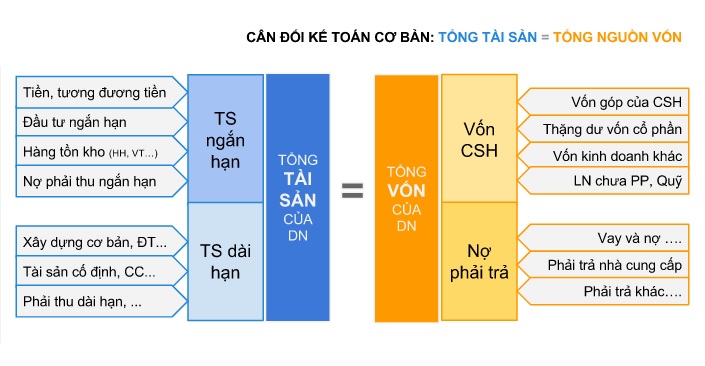

Bảng cân đối kế toán sẽ cho chúng ta cái nhìn tổng quát về tài sản và nguồn vốn của doanh nghiệp. Nếu tổng tài sản lớn hơn tổng nợ nhưng nguồn vốn không ổn định, điều này càng làm gia tăng rủi ro. Do đó, việc quản lý dòng tiền và đánh giá đúng tình hình tài chính là vô cùng cần thiết để tránh những rủi ro này.

Mất cân đối vốn là một vấn đề nghiêm trọng mà nhiều doanh nghiệp thường gặp phải. Nó xảy ra khi nguồn vốn dài hạn không đủ để tài trợ cho tài sản dài hạn, dẫn đến nguy cơ không có vốn cho các dự án trong tương lai. Để đánh giá tình trạng này, chúng ta có thể sử dụng công thức tính vốn lưu động ròng: Vốn lưu động ròng = Tài sản ngắn hạn – Nợ ngắn hạn. Khi mà chỉ số này dương, doanh nghiệp có khả năng thanh toán tốt hơn, ngược lại, nếu âm, đó là dấu hiệu của sự mất cân bằng tài chính.

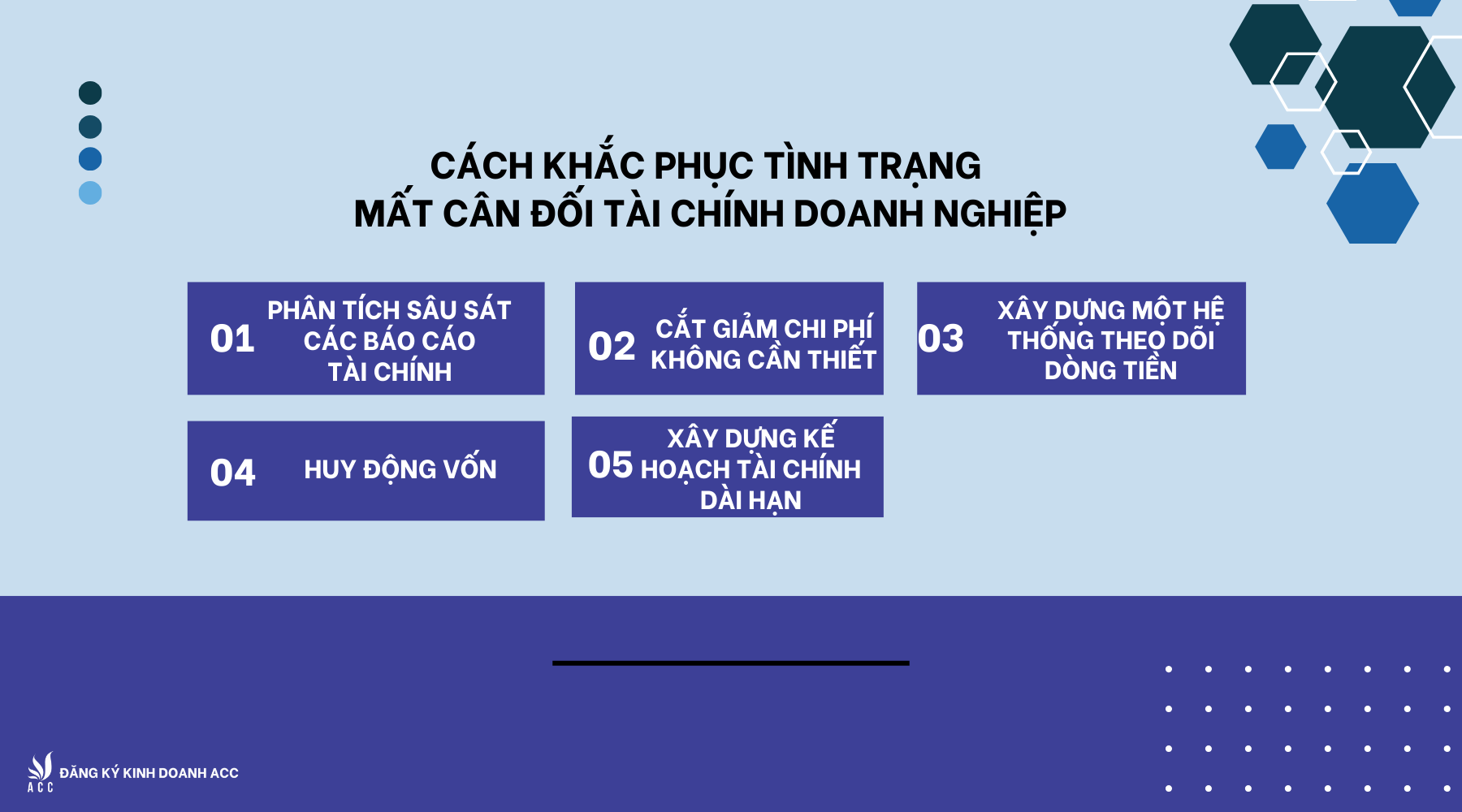

Nguyên nhân dẫn đến mất cân đối vốn thường có thể xuất phát từ thị trường kém phát triển, chính sách tài chính không ổn định, hoặc chi phí sản xuất gia tăng. Do đó, doanh nghiệp cần có những biện pháp khắc phục phù hợp như cơ cấu lại kỳ hạn vay hoặc tối ưu hóa quản lý tài sản.

Trong bối cảnh cạnh tranh hiện nay, nhận diện sớm tình trạng mất cân đối và đưa ra các giải pháp kịp thời là rất quan trọng để bảo đảm sự phát triển bền vững cho doanh nghiệp. Việc hiểu rõ công thức và cách thức lập bảng cân đối kế toán sẽ giúp các nhà quản lý đưa ra những quyết định sáng suốt hơn.

Vốn lưu động ròng (Net Working Capital – NWC) là một chỉ số tài chính thiết yếu, giúp doanh nghiệp đánh giá khả năng thanh toán ngắn hạn và mức độ linh hoạt tài chính. Công thức tính vốn lưu động ròng rất đơn giản: NWC = Tài sản ngắn hạn – Nợ ngắn hạn. Trong đó, tài sản ngắn hạn bao gồm các khoản như phải thu khách hàng và hàng tồn kho, trong khi nợ ngắn hạn thường là các khoản phải trả, lãi vay phải trả và tiền lương phải trả.

Khi kết quả của NWC là một con số dương, điều này có nghĩa là doanh nghiệp có đủ tài sản lưu động để đáp ứng các nghĩa vụ nợ ngắn hạn, cho thấy sức khỏe tài chính ổn định. Ngược lại, nếu NWC âm, doanh nghiệp có thể gặp khó khăn trong việc duy trì thanh khoản.

Vốn lưu động ròng không chỉ phản ánh tình hình tài chính mà còn ảnh hưởng đến quyết định đầu tư và chiến lược phát triển của doanh nghiệp. Qua đó, một NWC tích cực là điều kiện tiên quyết để doanh nghiệp hoạt động hiệu quả và bền vững.

Trong thế giới kinh doanh, việc quản lý vốn lưu động rất quan trọng. Một trong những công thức cơ bản để tính thời gian thiếu hụt nguồn tài trợ là xác định vốn lưu động bình quân. Công thức này đơn giản: ta lấy tổng vốn lưu động đầu kỳ và cuối kỳ rồi chia cho 2. Qua đó, doanh nghiệp có thể theo dõi sức khỏe tài chính của mình.

Khi vốn lưu động ròng không đủ để đáp ứng các khoản nợ ngắn hạn, doanh nghiệp sẽ gặp khó khăn. Thiếu hụt vốn lưu động không chỉ khiến công ty đứng trước nguy cơ vỡ nợ mà còn ảnh hưởng đến khả năng thanh toán của họ đối với nhà cung cấp và các khoản vay. Điều này thực sự tạo ra áp lực lớn lên hoạt động kinh doanh.

Để duy trì hoạt động liên tục, doanh nghiệp có thể cần tìm nguồn tài chính mới, chẳng hạn như vốn vay hay vốn tự có. Tính toán chỉ số vòng quay vốn lưu động cũng rất quan trọng. Điều này giúp doanh nghiệp đánh giá khả năng thanh toán ngắn hạn và đưa ra những quyết định cần thiết để tồn tại và phát triển.

Chỉ số mất cân đối tài chính là một trong những vấn đề nghiêm trọng mà các doanh nghiệp phải đối mặt. Khi có sự chênh lệch giữa tài sản và nguồn vốn, doanh nghiệp sẽ gặp khó khăn trong việc duy trì hoạt động ổn định. Một chỉ số quan trọng giúp đánh giá tình hình này là tỷ lệ thanh toán ngắn hạn, cho thấy khả năng đáp ứng các nghĩa vụ tài chính trong ngắn hạn.

Ngoài ra, vòng quay hàng tồn kho cũng đóng vai trò quan trọng trong việc đánh giá hiệu quả sử dụng tài sản. Nếu doanh nghiệp không quản lý hàng tồn kho hiệu quả, có thể dẫn đến việc vốn bị chôn trong hàng hóa mà không sinh lời.

Lấy ví dụ từ các dự án thủy điện, thời gian hoạt động kéo dài 25-30 năm trong khi thời hạn vay chỉ khoảng 8-10 năm có thể tạo ra sự mất cân đối nghiêm trọng. Nếu vốn lưu động thuần (NWC) âm, khả năng tự chủ tài chính của doanh nghiệp sẽ bị suy giảm, rủi ro không đủ vốn để thực hiện các dự án dài hạn càng cao.

Do đó, việc nhận diện và giải quyết vấn đề mất cân đối tài chính sớm là rất quan trọng, giúp doanh nghiệp hoạt động hiệu quả và bền vững hơn trong tương lai.

Khi hiểu rõ về công thức tính mất cân đối vốn, bạn sẽ có một cái nhìn sâu sắc hơn về tình hình tài chính của doanh nghiệp mình. Việc nhận diện và điều chỉnh tình trạng này không chỉ giúp nâng cao hiệu quả hoạt động mà còn đảm bảo tính bền vững trong dài hạn. Hãy nhớ rằng, việc duy trì một cấu trúc vốn cân đối là yếu tố quan trọng để doanh nghiệp phát triển mạnh mẽ và vượt qua những thách thức trong môi trường cạnh tranh hiện nay. Chúc bạn thành công trong hành trình quản lý tài chính của mình!