Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nhắc đến các khái niệm kinh tế, lãi suất chiết khấu có thể là một thuật ngữ chưa quen thuộc với nhiều người. Nhưng thực tế, đây là một khái niệm quan trọng giúp chúng ta hiểu rõ hơn về giá trị thời gian của tiền bạc. Bạn có bao giờ thắc mắc tại sao tiền bạn đầu tư hôm nay sẽ có giá trị khác so với tương lai? Hay làm thế nào để đánh giá khả năng sinh lời của một dự án? Trong bài viết này, chúng ta sẽ cùng nhau khám phá lãi suất chiết khấu, minh họa cách nó ảnh hưởng đến quyết định tài chính hàng ngày của bạn!

Lãi suất chiết khấu (Discount Rate) là một khái niệm rất quan trọng trong lĩnh vực tài chính. Nó được sử dụng để tính toán giá trị hiện tại của các khoản đầu tư hoặc dự án, giúp các nhà đầu tư đưa ra quyết định sáng suốt hơn. Lãi suất này không chỉ đơn thuần là một con số, mà còn phản ánh mức độ rủi ro liên quan đến một khoản đầu tư nhất định.

Ngân hàng Nhà nước (NHTW) là cơ quan chịu trách nhiệm quy định lãi suất chiết khấu. Khi các ngân hàng thương mại cần vay tiền từ NHTW để đáp ứng nhu cầu tài chính, lãi suất chiết khấu sẽ được áp dụng. Điều này ảnh hưởng đến một loạt các hoạt động kinh tế, từ việc cho vay của ngân hàng đến các quyết định chi tiêu của người tiêu dùng.

Do vậy, lãi suất chiết khấu không chỉ là một công cụ tài chính mà còn là một chỉ báo quan trọng trong việc đánh giá sức khỏe của nền kinh tế. Bằng cách hiểu rõ về lãi suất chiết khấu, chúng ta có thể có cái nhìn sâu sắc hơn về các xu hướng kinh tế và đưa ra các quyết định tài chính hợp lý.

Lãi suất chiết khấu là một thuật ngữ quan trọng trong lĩnh vực tài chính ngân hàng, được Ngân hàng Nhà nước (NHTW) ấn định nhằm điều chỉnh hoạt động cho vay của các ngân hàng thương mại. Mức lãi suất này được áp dụng khi ngân hàng thương mại vay tiền từ NHTW để tái cấp vốn.

Khi ngân hàng thương mại vay với lãi suất chiết khấu, điều này giúp NHTW kiểm soát lượng tiền cung ứng trong nền kinh tế. Nếu muốn tăng cường cung tiền, NHTW có thể điều chỉnh lãi suất chiết khấu xuống, tạo điều kiện cho các ngân hàng dễ dàng tiếp cận vốn hơn.

Ngoài việc điều tiết kinh tế, lãi suất chiết khấu cũng được sử dụng trong việc định giá tài sản và đầu tư. Bằng cách tính toán giá trị hiện tại của các khoản đầu tư, nhà đầu tư có thể đánh giá mức độ rủi ro và quyết định có nên đầu tư hay không. Tóm lại, lãi suất chiết khấu đóng vai trò quan trọng không chỉ trong hệ thống ngân hàng mà còn trong những quyết định đầu tư của cả doanh nghiệp lẫn cá nhân.

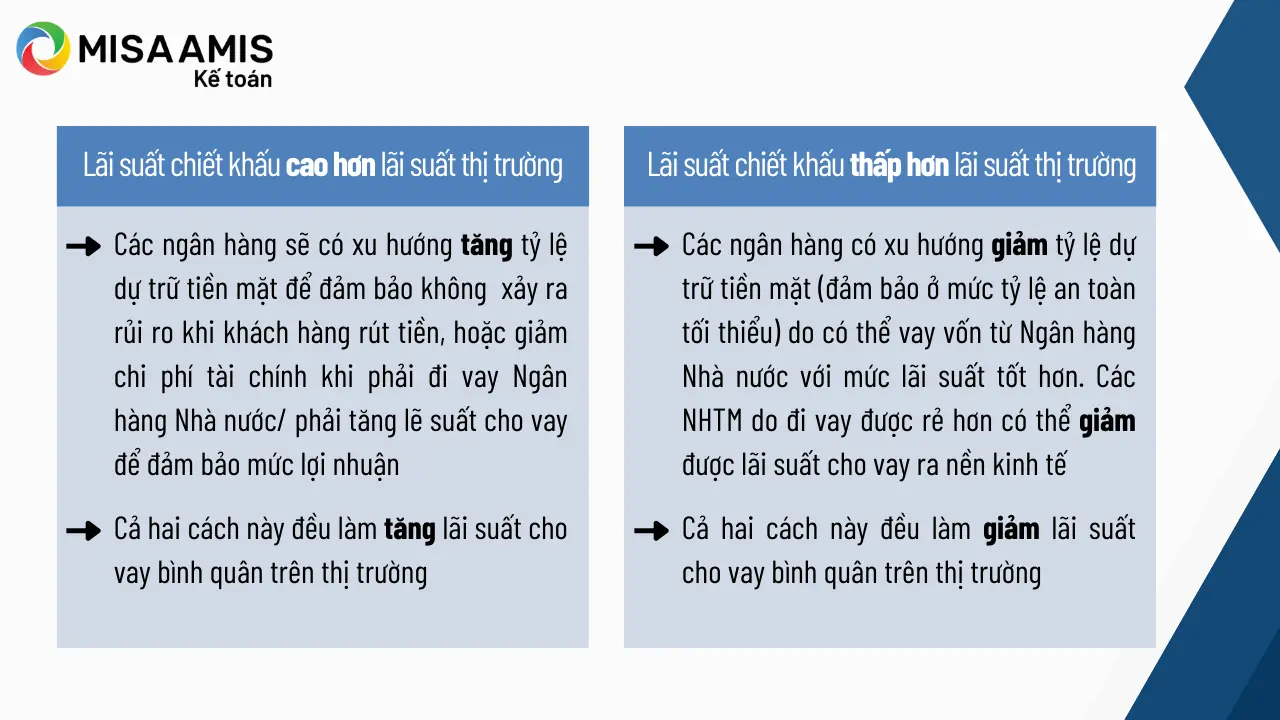

Lãi suất chiết khấu là một trong những công cụ quan trọng trong chính sách tiền tệ của Ngân hàng Trung ương (NHTW). Đây là tỷ lệ lãi suất mà NHTW áp dụng khi các ngân hàng thương mại vay tiền để đáp ứng nhu cầu vốn ngắn hạn. Nếu lãi suất chiết khấu bằng hoặc thấp hơn lãi suất thị trường, các ngân hàng thương mại sẽ sẵn sàng vay mượn để duy trì hoạt động cho vay, cho đến khi tỷ lệ dự trữ giảm xuống mức cho phép.

Lãi suất chiết khấu không chỉ phản ánh chi phí cơ hội của vốn mà còn biểu hiện mức độ rủi ro liên quan đến thời gian vay. Việc xác định lãi suất này cũng rất quan trọng, vì nó ảnh hưởng trực tiếp đến các quyết định đầu tư và chi tiêu của các ngân hàng thương mại.

Ngoài ra, lãi suất chiết khấu còn có ý nghĩa trong việc ổn định nền kinh tế. Khi NHTW điều chỉnh lãi suất này, nó có thể tác động đến tổng cầu trong nền kinh tế, từ đó ảnh hưởng đến mức độ lạm phát và tăng trưởng kinh tế. Tóm lại, lãi suất chiết khấu đóng vai trò thiết yếu trong việc điều tiết hoạt động của hệ thống ngân hàng và nền kinh tế nói chung.

Lãi suất chiết khấu là một công cụ quan trọng trong tài chính, giúp chúng ta đo lường rủi ro và xác định giá trị thực của các khoản đầu tư hoặc dự án. Được tính toán dựa trên mức độ rủi ro và chi phí sử dụng vốn, lãi suất chiết khấu thực chất là chi phí cơ hội của việc đầu tư tiền vào một dự án thay vì các lựa chọn khác.

Khi đánh giá tính khả thi của một dự án đầu tư, lãi suất chiết khấu giúp chúng ta quy đổi dòng tiền trong tương lai về giá trị hiện tại. Điều này rất hữu ích không chỉ trong việc định giá các khoản đầu tư như trái phiếu hay cổ phiếu mà còn trong việc lập kế hoạch tài chính cho doanh nghiệp.

Ngoài ra, lãi suất chiết khấu cũng phản ánh chi phí mà doanh nghiệp phải chịu từ nhiều nguồn vốn khác nhau, như vốn vay hay vốn cổ phần. Nó chính là lãi suất mà Ngân hàng Nhà nước ấn định cho các ngân hàng thương mại khi họ cần vay tiền, làm tăng thêm tính chính xác trong việc phân tích đầu tư.

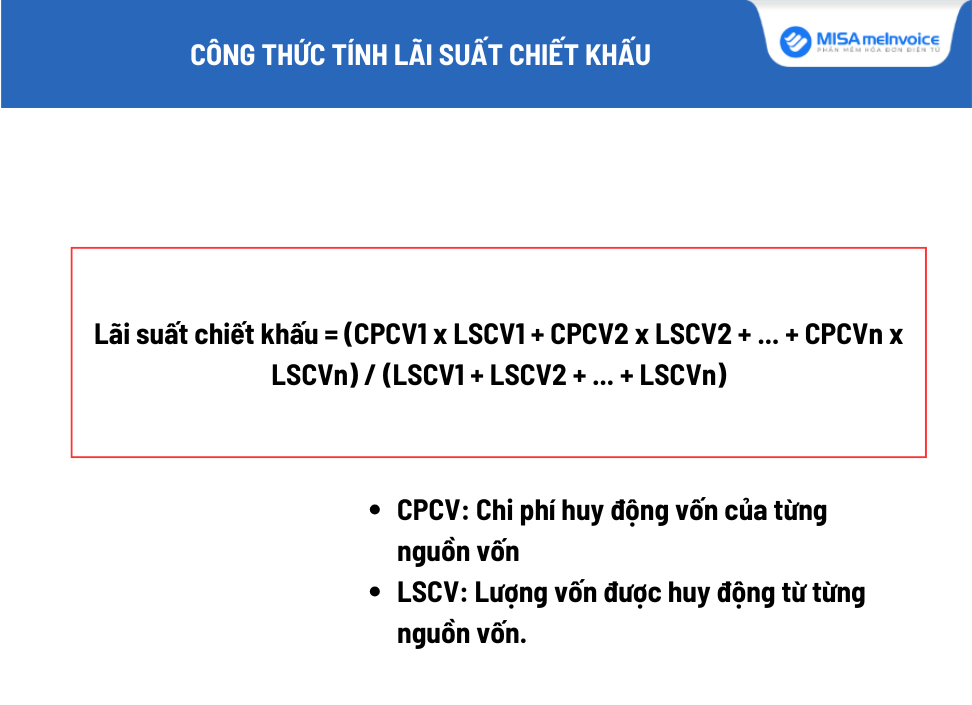

Lãi suất chiết khấu là một khái niệm quan trọng trong tài chính, thường dùng để đánh giá khả năng sinh lời của các khoản đầu tư. Công thức tính lãi suất chiết khấu rất đơn giản: bạn chỉ cần lấy tổng lợi nhuận thu được chia cho số tiền đã đầu tư để huy động vốn. Điều này giúp các doanh nghiệp xác định được mức chi phí cần thiết để huy động vốn và so sánh với lợi nhuận đạt được.

Có hai phương pháp chính để tính lãi suất chiết khấu: tính dựa trên chi phí vốn huy động và chi phí vốn tự có. Việc xác định chính xác chi phí vốn huy động từ nguồn vay và nguồn vốn tự có sẽ giúp các nhà đầu tư đánh giá được mức độ rủi ro cũng như giá trị hiện tại của dự án.

Nếu một doanh nghiệp huy động 1 tỷ đồng và phải trả 100 triệu đồng tiền lãi, lãi suất chiết khấu sẽ là 10%. Điều này có nghĩa là để có được 1 tỷ đồng đầu tư, doanh nghiệp cần dự kiến đạt được lợi nhuận ít nhất tương ứng với lãi suất này. Qua đó, công thức tính lãi suất chiết khấu giúp quyết định đầu tư một cách hiệu quả hơn.

Lãi suất chiết khấu là một khái niệm quan trọng trong lĩnh vực tài chính, phản ánh mức lãi suất mà Ngân hàng Nhà nước áp dụng cho các ngân hàng thương mại khi cho vay. Để hiểu rõ hơn, chúng ta có thể xem xét ví dụ về việc một công ty muốn đầu tư vào dự án mở cửa hàng bán lẻ.

Giả sử công ty này cần huy động 1 tỷ đồng và phải trả 100 triệu đồng tiền lãi. Dễ dàng tính ra lãi suất chiết khấu là 10% (100 triệu/1 tỷ). Mức lãi suất này sẽ giúp công ty đánh giá hiệu quả của dự án: nếu lợi nhuận dự kiến từ dự án vượt quá 10%, đầu tư là khả thi.

Hơn nữa, khi lãi suất chiết khấu giảm, điều này thường dẫn đến lãi suất cho vay từ các ngân hàng thương mại cũng giảm theo, kích thích nhu cầu vay mượn và qua đó, tăng lượng tiền trong nền kinh tế. Ví dụ, nếu bạn rút tiền từ tài khoản tiết kiệm với lãi suất 7,2% để đầu tư, lãi suất chiết khấu sẽ được tính dựa trên mức này, điều này có thể ảnh hưởng lớn đến quyết định đầu tư của bạn.

Lãi suất chiết khấu và lãi suất tái chiết khấu đóng vai trò quan trọng trong hệ thống ngân hàng, đặc biệt là trong việc điều chỉnh chi phí vốn. Lãi suất tái chiết khấu thấp giúp các ngân hàng giảm chi phí khi tái chiết khấu các giấy tờ có giá. Nhờ đó, họ có khả năng giảm lãi suất cho vay, hỗ trợ tốt hơn cho doanh nghiệp và người tiêu dùng.

Ngân hàng Nhà nước là cơ quan quyết định mức lãi suất chiết khấu, qua đó tạo điều kiện cho các ngân hàng thương mại dễ dàng huy động vốn. Bản chất của lãi suất chiết khấu là phí tổn mà ngân hàng thương mại phải trả khi vay tiền từ Ngân hàng Nhà nước để tái cấp vốn. Sự ảnh hưởng của lạm phát cũng cần được đề cập, bởi khi lạm phát tăng, giá trị tiền tệ suy giảm, buộc lãi suất chiết khấu cũng phải điều chỉnh tăng theo.

Lãi suất tái chiết khấu, nằm ở hệ thống công cụ chính sách tiền tệ, không chỉ giúp các ngân hàng có nguồn vốn ổn định mà còn ảnh hưởng đến toàn bộ nền kinh tế. Việc hiểu rõ các khái niệm này sẽ giúp chúng ta nhận thức tốt hơn về cách thức hoạt động của ngân hàng và tác động đến đời sống hàng ngày.

Cuối cùng, lãi suất chiết khấu không chỉ là một khái niệm tài chính khô khan mà còn đóng vai trò quan trọng trong việc quyết định giá trị hiện tại của tương lai. Hiểu rõ về lãi suất chiết khấu giúp bạn đưa ra những quyết định đầu tư thông minh hơn và quản lý tài chính cá nhân một cách hiệu quả. Hy vọng rằng những thông tin trong bài viết đã giúp bạn nắm rõ khái niệm này và ứng dụng nó vào thực tiễn. Đừng ngần ngại tìm hiểu thêm, vì kiến thức là chìa khóa mở ra nhiều cơ hội trong cuộc sống!