Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi nói đến lãi suất, nhiều người thường chỉ nghĩ đến những con số khô khan trên bảng tính hoặc các bảng hợp đồng tín dụng. Tuy nhiên, lãi suất không chỉ đơn thuần là một yếu tố tài chính mà nó còn phản ánh sức khỏe của nền kinh tế, cũng như ảnh hưởng đến cuộc sống hàng ngày của chúng ta. Vậy lãi suất thực là gì? Tại sao nó lại quan trọng trong quyết định chi tiêu, đầu tư và tiết kiệm của chúng ta? Hãy cùng tìm hiểu sâu hơn để giải mã những bí ẩn xung quanh khái niệm này và xem nó có thể tác động đến cuộc sống của chúng ta như thế nào nhé!

Lãi suất là một khái niệm rất quen thuộc trong cuộc sống hàng ngày của chúng ta, nó không chỉ ảnh hưởng đến việc vay mượn mà còn đến các khoản tiết kiệm. Đơn giản, lãi suất là tỷ lệ phần trăm mà bạn phải trả thêm khi vay tiền hoặc khoản thu nhập bạn nhận được khi gửi tiền tại ngân hàng.

Khi bạn vay tiền từ ngân hàng, lãi suất chính là chi phí mà bạn phải trả để sử dụng số tiền đó trong một khoảng thời gian nhất định. Ngược lại, nếu bạn gửi tiền vào ngân hàng, lãi suất sẽ là khoản lợi nhuận mà bạn nhận được từ số tiền gửi của mình. Các loại lãi suất thường gặp bao gồm lãi suất huy động, lãi suất cho vay và lãi suất liên ngân hàng.

Hiểu rõ về lãi suất giúp bạn quản lý tài chính cá nhân tốt hơn. Nếu bạn có kế hoạch vay tiền, nên cân nhắc kỹ lưỡng về mức lãi suất để không gặp khó khăn trong việc chi trả. Tương tự, khi gửi tiết kiệm, hãy tìm kiếm nơi có lãi suất cao để tối đa hóa lợi nhuận từ khoản tiền của mình.

Lãi suất thực là một thuật ngữ rất quan trọng trong lĩnh vực tài chính, thể hiện giá trị thực tế mà bạn có được từ khoản lãi sau khi đã trừ đi tỷ lệ lạm phát. Khi bạn gửi tiền vào ngân hàng hoặc đầu tư, lãi suất bạn thường nghe thấy là lãi suất danh nghĩa. Tuy nhiên, để hiểu được lợi nhuận thực sự mà bạn nhận được, cần phải tính đến yếu tố lạm phát.

Công thức tính lãi suất thực rất đơn giản: lãi suất thực = lãi suất danh nghĩa – tỷ lệ lạm phát. Điều này có nghĩa là nếu lãi suất danh nghĩa cao nhưng lạm phát cũng cao, thì khoản lợi nhuận thực tế bạn nhận được có thể không đáng kể. Nếu bạn không xem xét lạm phát, bạn có thể bị ảo tưởng rằng mình đang kiếm được nhiều tiền hơn thực tế.

Bởi vì lãi suất thực phản ánh sức mua thực sự của số tiền bạn có, nó rất quan trọng trong việc đưa ra quyết định đầu tư và quản lý tài chính. Hiểu rõ về lãi suất thực giúp bạn nhận thức được giá trị đồng tiền của mình trong tương lai, từ đó đưa ra những lựa chọn tài chính thông minh hơn.

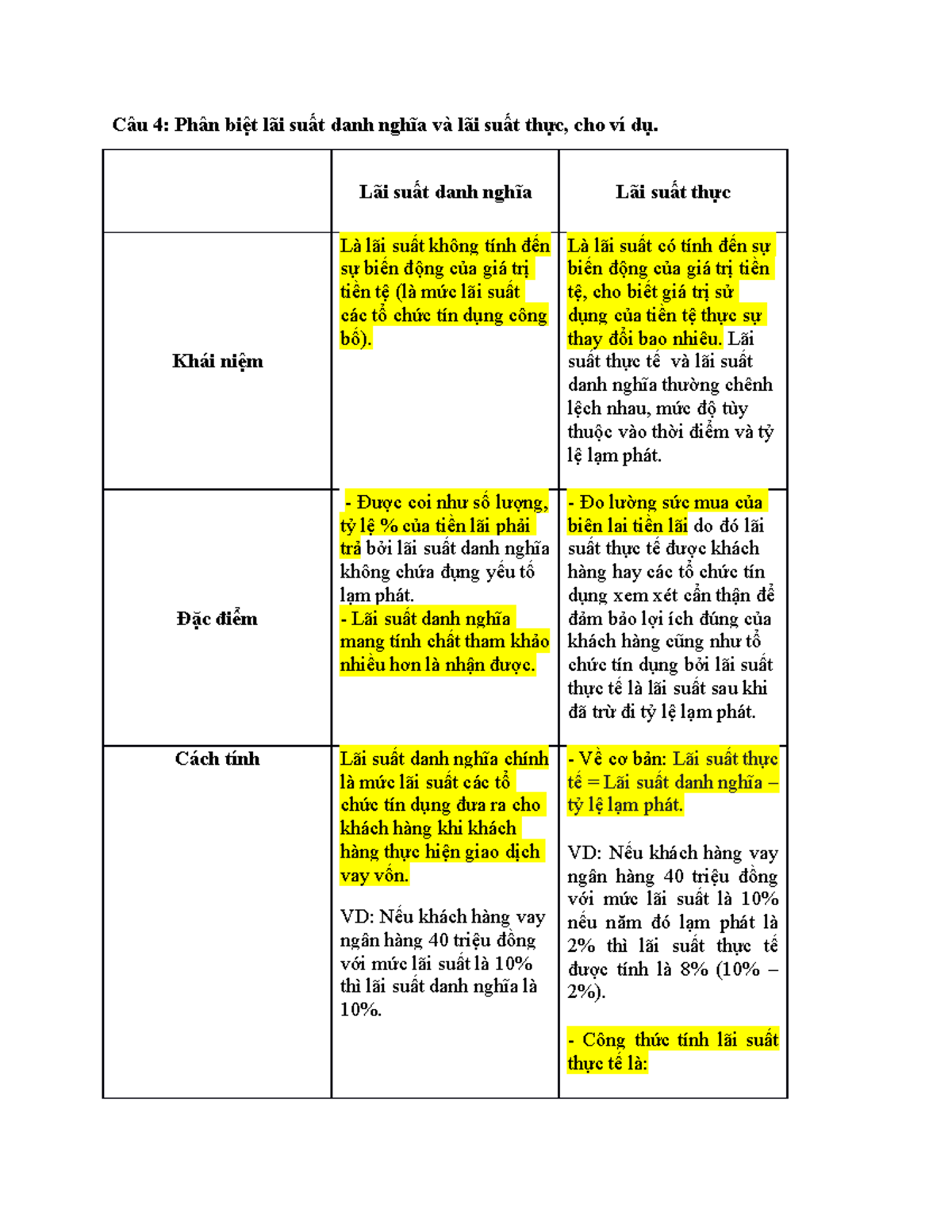

Lãi suất danh nghĩa là một khái niệm quan trọng trong lĩnh vực tài chính, dùng để chỉ tỷ lệ lãi trên giá trị của các khoản vay, đầu tư hoặc tiết kiệm mà bạn sẽ chi trả hoặc nhận được. Mức lãi suất này thường được xác định sẵn cho một kỳ hạn cụ thể, và được ghi trên các hợp đồng hoặc giấy tờ giao dịch.

Khi bạn vay một khoản tiền, chẳng hạn như 100.000 USD từ ngân hàng, lãi suất danh nghĩa chính là mức lãi suất mà ngân hàng thông báo cho bạn. Tuy nhiên, cần lưu ý rằng đây chỉ là lãi suất trên giấy tờ, chưa tính đến ảnh hưởng của lạm phát.

Lãi suất thực, ngược lại, sẽ phản ánh mức lãi suất sau khi đã điều chỉnh cho sự gia tăng mức giá trong nền kinh tế. Thực tế, lãi suất danh nghĩa đóng vai trò như một điểm khởi đầu để xác định lãi suất thực, giúp bạn hiểu rõ hơn về giá trị thực sự của tiền bạn vay hoặc đầu tư. Việc nắm rõ khái niệm này sẽ giúp bạn đưa ra những quyết định tài chính thông minh hơn.

Lãi suất danh nghĩa là thuật ngữ được sử dụng phổ biến để chỉ tỷ lệ lãi suất ghi trên hợp đồng hay tài liệu liên quan đến vay mượn và tiết kiệm. Đối với nhiều người, đây là con số dễ hiểu, thể hiện mức lợi nhận hoặc chi phí của khoản vay. Tuy nhiên, điều quan trọng là lãi suất danh nghĩa không phản ánh đầy đủ giá trị thực tế của tiền.

Trong bối cảnh lạm phát gia tăng, lãi suất thực mới là yếu tố quan trọng giúp chúng ta hiểu rõ hơn về sức mua thực tế của tiền. Lãi suất thực được tính toán bằng cách lấy lãi suất danh nghĩa trừ đi tỷ lệ lạm phát. Do đó, trong thời gian lạm phát cao, sự khác biệt giữa lãi suất danh nghĩa và lãi suất thực có thể trở nên khá đáng kể.

Việc nhận thức được sự khác nhau này sẽ giúp người tiêu dùng đưa ra quyết định tài chính thông minh hơn. Cuối cùng, lãi suất danh nghĩa chỉ là con số trên giấy, trong khi lãi suất thực mới là yếu tố quyết định khả năng tích lũy tài sản và chi tiêu trong tương lai của mỗi cá nhân.

Công thức tính lãi suất thực là một phần quan trọng trong việc quản lý tài chính cá nhân. Để tính lãi suất thực, chúng ta sử dụng công thức: (1 + r)(1 + i) = (1 + R), trong đó r là lãi suất thực, i là lãi suất danh nghĩa, và E(I) là tỷ lệ lạm phát kỳ vọng. Việc này giúp chúng ta hiểu rõ hơn về giá trị thực của tiền mà mình đầu tư hay tiết kiệm.

Ví dụ, nếu lãi suất danh nghĩa là 10% và tỷ lệ lạm phát là 2,5%, lãi suất thực sẽ được tính bằng cách: r = [(1 + 0,10)/(1 + 0,025)] – 1. Kết quả cho thấy lãi suất thực là 7,3%, cho thấy rằng tiền của chúng ta thực sự tăng trưởng bao nhiêu sau khi đã tính đến lạm phát.

Đối với việc gửi tiết kiệm, bạn có thể tính số tiền lãi bằng công thức: Số tiền lãi = Số tiền gửi * lãi suất (%/năm) * số ngày thực gửi/365. Điều này rất hữu ích cho những ai muốn biết rõ hơn về số lãi mình sẽ nhận được từ khoản tiết kiệm. Tóm lại, hiểu rõ về lãi suất thực không chỉ giúp chúng ta đưa ra quyết định tài chính thông minh hơn mà còn bảo vệ giá trị của tiền bạc trong một thế giới đầy biến động kinh tế.

Lãi suất danh nghĩa và lãi suất thực là hai khái niệm quan trọng trong tài chính, giúp chúng ta hiểu rõ hơn về các giao dịch tiền tệ. Lãi suất danh nghĩa thường được ngân hàng và các tổ chức tài chính công bố, thể hiện trên hợp đồng vay mượn hoặc gửi tiền. Đây là lãi suất không tính đến yếu tố lạm phát, do đó, nó thường lớn hơn lãi suất thực.

Ngược lại, lãi suất thực phản ánh khả năng mua sắm thực tế của đồng tiền. Để tính toán lãi suất thực, người ta thường lấy lãi suất danh nghĩa trừ đi tỷ lệ lạm phát. Điều này có nghĩa là nếu lạm phát cao hơn lãi suất danh nghĩa, lãi suất thực có thể âm, tức là giá trị đồng tiền giảm sút theo thời gian.

Sự khác biệt này rất quan trọng đối với người vay, nhà đầu tư và người tiêu dùng trong việc ra quyết định tài chính. Khi nắm rõ cả hai loại lãi suất, mọi người có thể đánh giá đúng giá trị thực của khoản lãi suất mình đang nhận hoặc phải trả. Vì thế, hiểu rõ các khái niệm này giúp chúng ta tư duy tài chính nhạy bén hơn.

Lãi suất thực là khái niệm rất quan trọng trong lĩnh vực đầu tư và vay mượn. Nó thể hiện mức lãi suất mà người đầu tư thật sự nhận được sau khi đã tính tới ảnh hưởng của lạm phát. Chẳng hạn, nếu bạn đầu tư và nhận lãi suất danh nghĩa là 10% trong năm 2024, nhưng lạm phát là 3%, lãi suất thực sự mà bạn thu được chỉ còn 7%.

Để minh họa rõ hơn, giả sử bạn vay 100.000 USD từ ngân hàng với lãi suất danh nghĩa là 5%. Mức lãi suất này chỉ là con số trên giấy, thực tế, bạn cần tìm hiểu thêm về các yếu tố khác như chi phí phát sinh hoặc thuế để biết chính xác số tiền bạn phải trả.

Công thức tính lãi suất thực là: lãi suất thực = lãi suất danh nghĩa – tỷ lệ lạm phát. Hãy nhớ rằng, khi bạn gửi tiền tiết kiệm, lãi suất thực cũng rất quan trọng. Ví dụ, nếu bạn gửi 10 triệu đồng với lãi suất 5% trong 5 năm, sau khi trừ đi mức lạm phát, số tiền thực tế nhận được có thể ít hơn nhiều so với sự kỳ vọng ban đầu.

Trong thế giới tài chính, lãi suất thực đóng vai trò vô cùng quan trọng, như một chiếc la bàn dẫn dắt các quyết định đầu tư và tiêu dùng. Hiểu rõ về lãi suất thực không chỉ giúp bạn có cái nhìn sâu sắc hơn về giá trị tiền tệ, mà còn giúp bạn chủ động hơn trong việc quản lý tài chính cá nhân. Đừng quên rằng, dù cho nền kinh tế có biến động ra sao, việc nắm bắt kiến thức về lãi suất thực sẽ luôn là vũ khí mạnh mẽ giúp bạn tạo ra những bước tiến vững chãi trong hành trình tài chính của chính mình. Hãy để mỗi quyết định của bạn được xây dựng trên nền tảng kiến thức vững chắc nhé!