Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi cần vay mượn tiền từ ngân hàng để thực hiện các kế hoạch tài chính, việc hiểu và tính toán lãi suất là điều cực kỳ quan trọng. Lãi suất không chỉ ảnh hưởng đến số tiền phải trả hàng tháng mà còn quyết định tổng chi phí vay mượn. Trong bài viết này, chúng ta sẽ cùng tìm hiểu các phương pháp tính lãi suất vay ngân hàng theo tháng, năm và ngày, cũng như những ví dụ cụ thể để dễ hình dung. Bên cạnh đó, chúng tôi cũng sẽ giới thiệu một số công cụ và ứng dụng hữu ích để bạn có thể tính toán lãi suất một cách đơn giản và nhanh chóng.

Tính lãi suất vay ngân hàng đóng vai trò quan trọng trong việc giúp người vay nắm rõ số tiền cần trả trong suốt thời gian vay. Hiện nay, có hai phương pháp tính lãi suất phổ biến: tính theo số dư nợ gốc và tính theo số dư nợ giảm dần.

Với phương pháp tính lãi suất theo số dư nợ gốc, tiền lãi hàng tháng được tính dựa trên số tiền gốc ban đầu và giữ nguyên trong toàn bộ thời gian vay. Công thức tính tiền lãi hàng tháng đơn giản là tiền lãi bằng dư nợ gốc nhân với lãi suất vay chia cho thời gian vay.

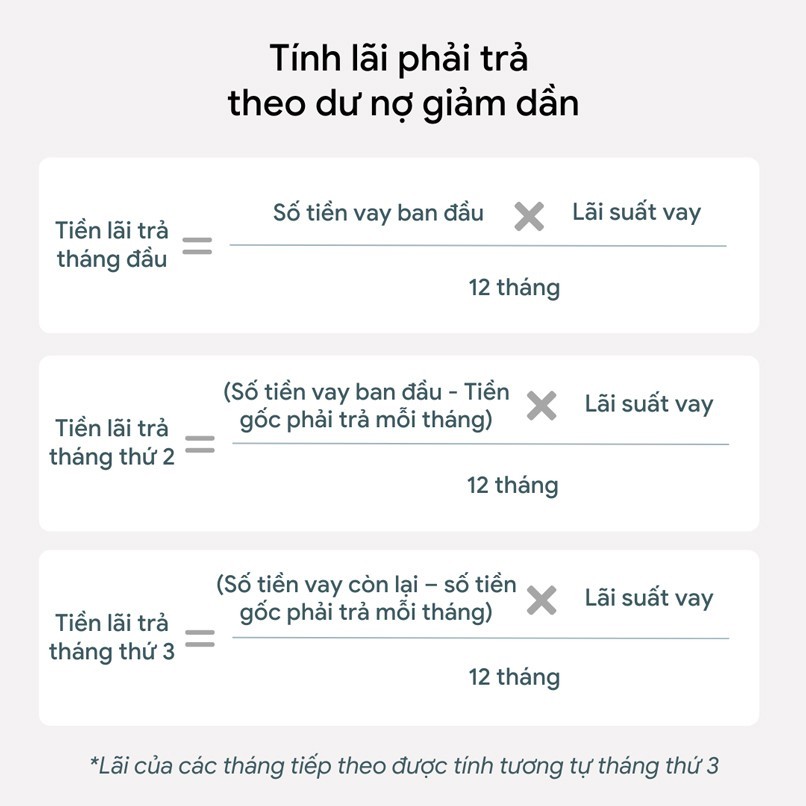

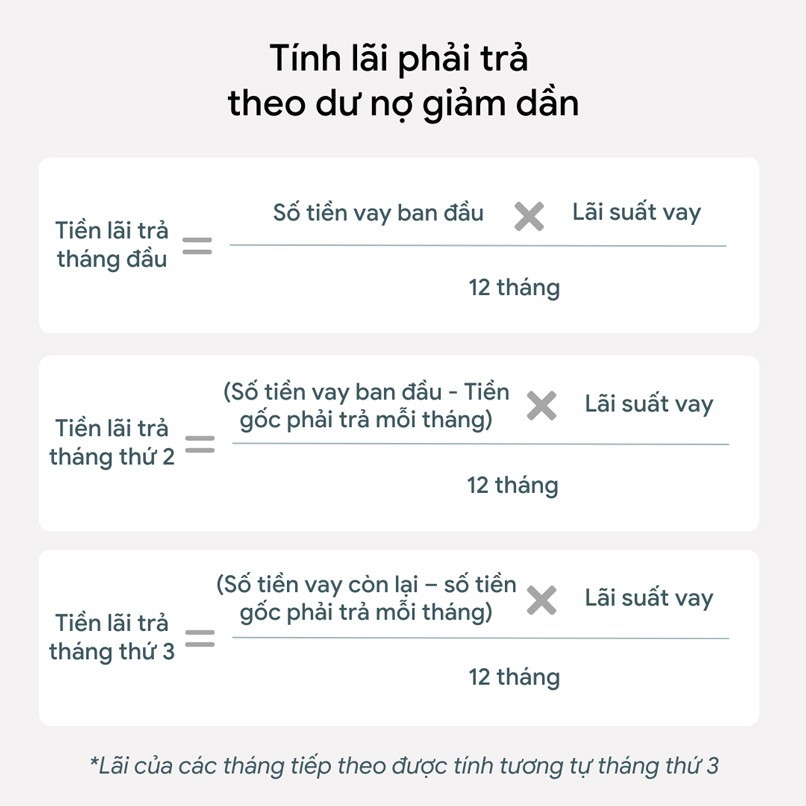

Ngược lại, khi sử dụng phương pháp tính theo số dư nợ giảm dần, tiền lãi được tính dựa trên số tiền thực tế còn nợ sau khi đã trừ phần gốc đã trả trước đó. Do đó, số tiền lãi sẽ giảm theo thời gian khi dư nợ giảm xuống. Trong phương pháp này, tiền gốc hàng tháng được xác định bằng số tiền vay chia cho số tháng vay, trong khi tiền lãi được tính trên số dư nợ giảm dần. Phương pháp này giúp giảm áp lực trả lãi trong các kỳ sau và thường được nhiều người lựa chọn.

Bên cạnh đó, lãi suất vay ngân hàng có thể thuộc dạng cố định hoặc thả nổi, tùy thuộc vào thỏa thuận với ngân hàng. Lãi suất cố định giữ nguyên trong suốt thời gian vay, trong khi lãi suất thả nổi có thể thay đổi theo biến động của thị trường. Việc hiểu rõ về cách tính lãi suất vay sẽ giúp người vay chủ động trong việc quản lý tài chính và lựa chọn phương án vay phù hợp nhất với khả năng trả nợ của mình.

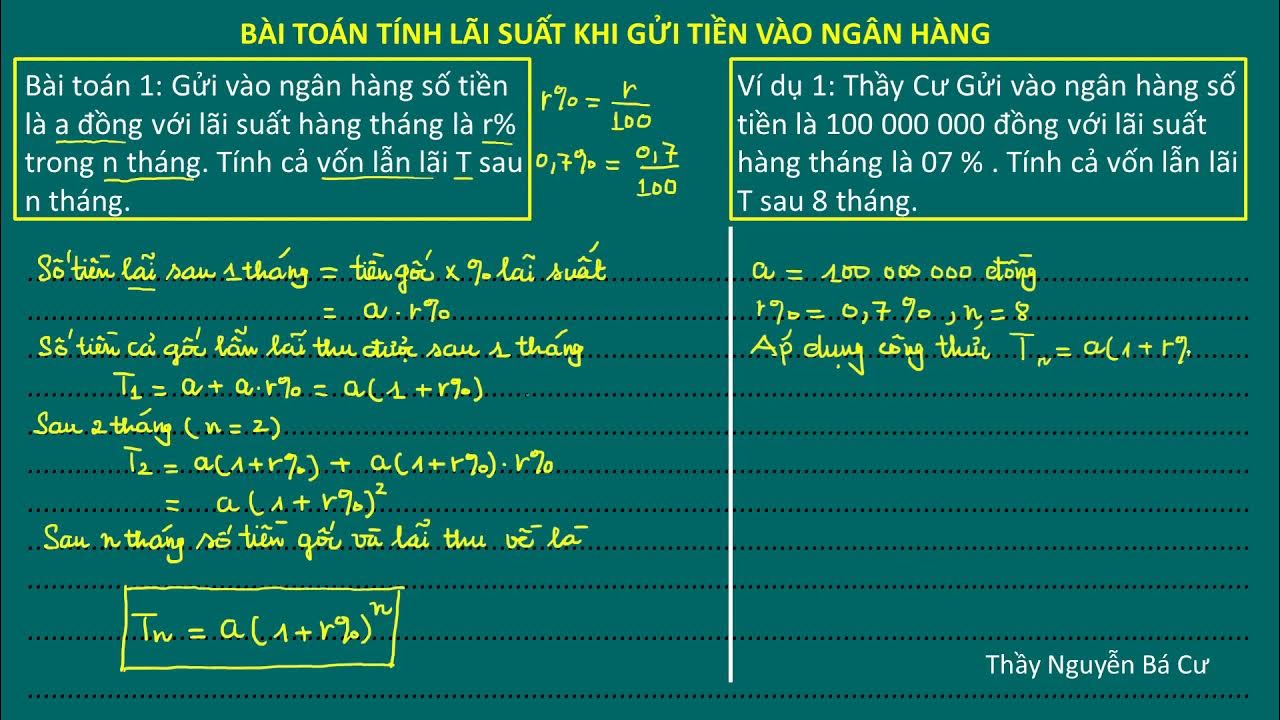

Tính lãi suất vay ngân hàng theo tháng thường được xác định bằng cách chia lãi suất năm cho 12 tháng. Chẳng hạn, nếu lãi suất năm là 12%, thì lãi suất tháng sẽ là 1% (12% chia cho 12). Tiền lãi của tháng đầu tiên sẽ được tính bằng cách nhân số tiền vay với lãi suất tháng. Các tháng tiếp theo, tiền lãi sẽ được tính dựa trên số dư nợ gốc còn lại, tức là số tiền vay ban đầu trừ đi phần gốc đã thanh toán.

Một trong những phương pháp tính lãi suất phổ biến là phương thức trả góp đều hàng tháng, trong đó người vay sẽ phải trả một khoản tiền cố định hàng tháng bao gồm cả gốc và lãi. Số tiền gốc hàng tháng sẽ được tính bằng cách chia số tiền vay cho thời gian vay. Tiền lãi tháng đầu sẽ được tính trên toàn bộ số tiền vay, trong khi các tháng tiếp theo sẽ tính trên số dư nợ giảm dần. Nhờ đó, tổng số tiền thanh toán hàng tháng sẽ giảm dần theo thời gian.

Công thức để tính số tiền phải trả hàng tháng theo phương pháp trả góp đều là:

Số tiền trả mỗi tháng = \(\frac{X \times r \times (1 + r)^n}{(1 + r)^n – 1}\)

Trong đó, X là số tiền vay, r là lãi suất tháng và n là số tháng vay. Phương pháp này giúp người vay nắm rõ số tiền phải trả hàng tháng, từ đó có kế hoạch tài chính hợp lý và tránh được tình trạng nợ nần do lãi suất phát sinh không kiểm soát.

Lãi suất vay ngân hàng theo năm là tỷ lệ phần trăm mà người vay phải trả thêm trên số tiền gốc vay trong một năm. Thông thường, lãi suất này được chuyển đổi thành lãi suất tháng để tiện cho việc tính toán số tiền lãi hàng tháng cần chi trả. Ví dụ, nếu lãi suất hàng năm là 12%, lãi suất hàng tháng sẽ tương ứng là 1% (tính từ 12% chia cho 12 tháng).

Có hai phương pháp chính để tính lãi suất vay ngân hàng theo năm: tính theo dư nợ gốc ban đầu và tính theo dư nợ giảm dần. Với phương pháp tính trên dư nợ gốc ban đầu, tiền lãi hàng tháng được xác định dựa trên toàn bộ số tiền vay lúc ban đầu, do đó số tiền lãi hàng tháng sẽ không thay đổi. Ngược lại, trong phương pháp tính theo dư nợ giảm dần, tiền lãi được tính dựa trên số dư nợ còn lại sau khi đã trả một phần gốc, làm cho số tiền lãi sẽ giảm theo thời gian.

Công thức tính toán số tiền phải trả hàng tháng đối với khoản vay theo lãi suất năm thường được áp dụng như sau:

\[

\text{Số tiền trả mỗi tháng} = \frac{X \times r \times (1 + r)^n}{(1 + r)^n – 1}

\]

Trong công thức này, \(X\) đại diện cho số tiền vay, \(r\) là lãi suất tháng (tính từ lãi suất năm chia cho 12), và \(n\) là số tháng vay. Phương pháp này giúp người vay biết được số tiền cần phải trả đều đặn hàng tháng, bao gồm cả phần gốc và tiền lãi. Việc hiểu rõ về lãi suất vay ngân hàng và cách tính này sẽ giúp người vay quản lý tài chính tốt hơn và đưa ra quyết định hợp lý trong việc vay vốn.

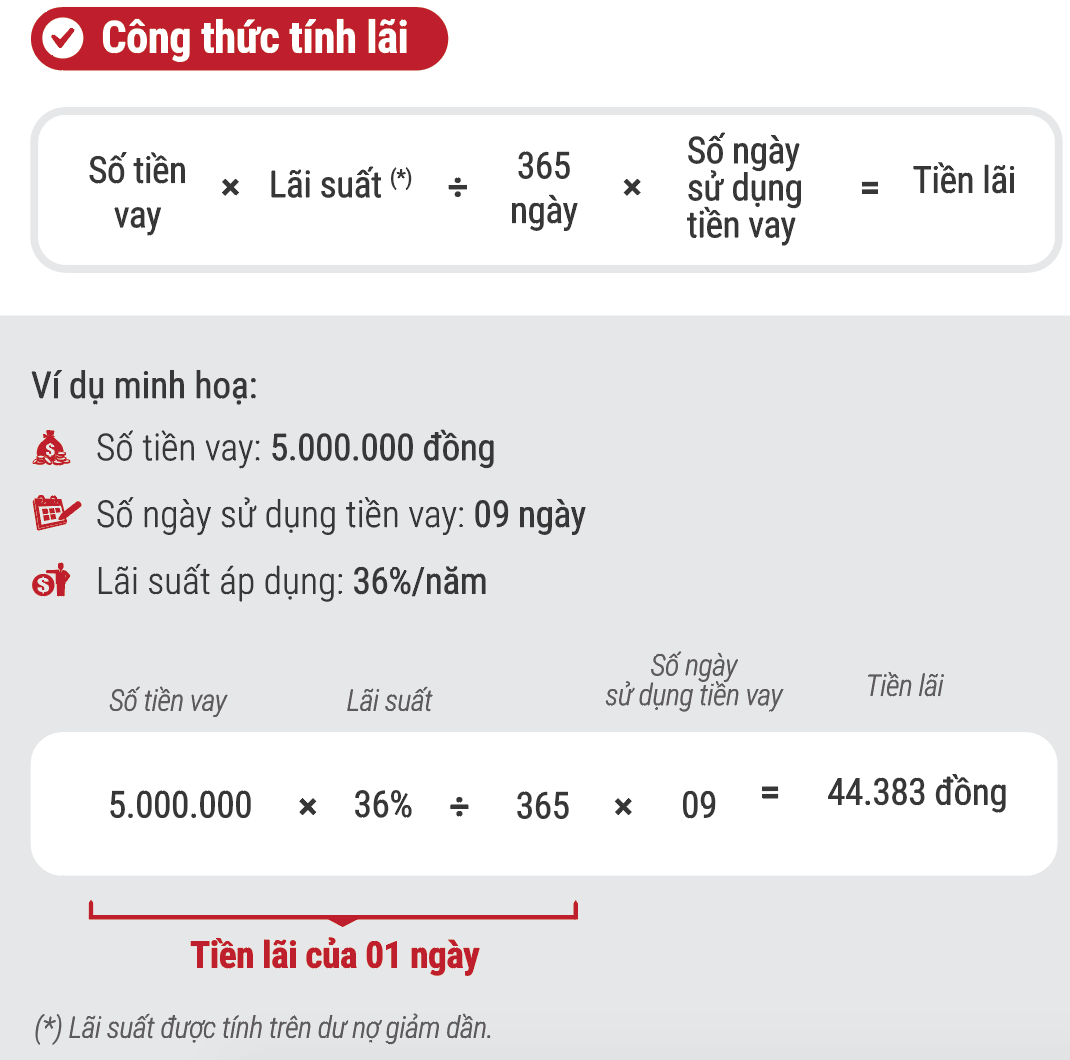

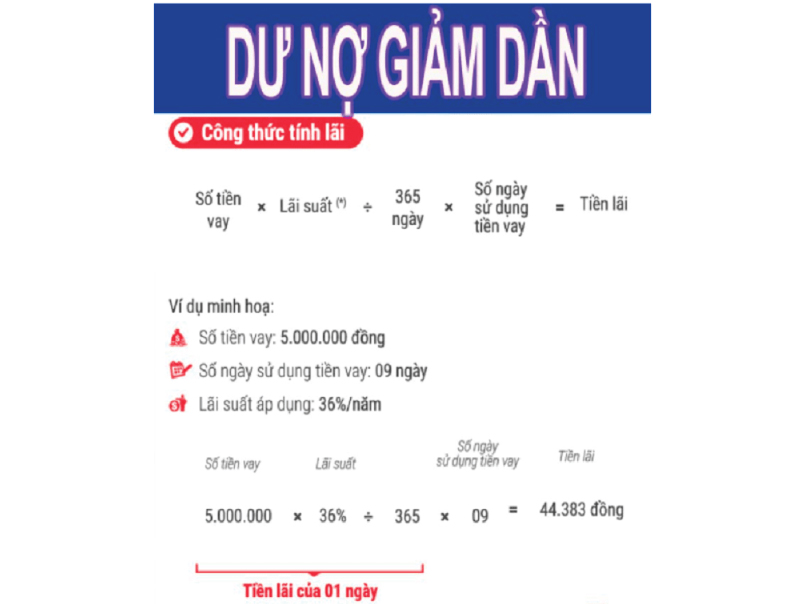

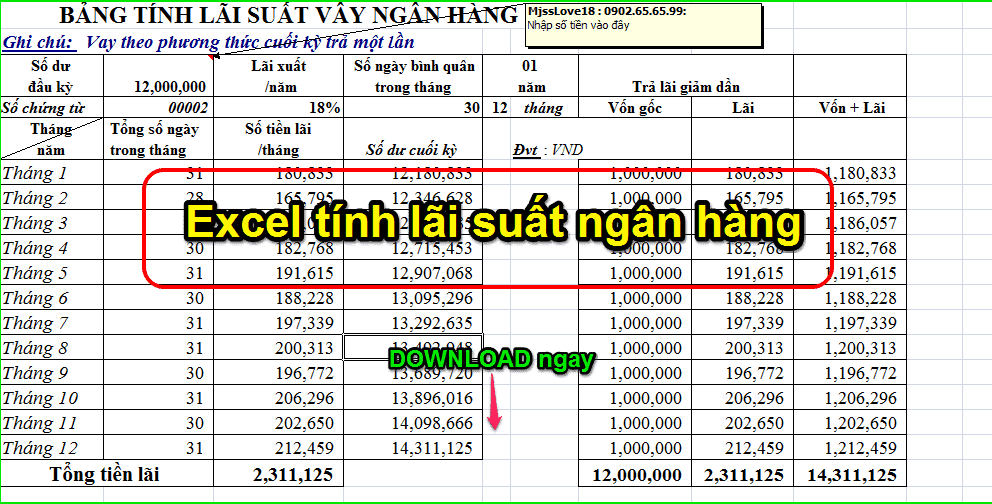

Lãi suất vay ngân hàng được tính theo ngày dựa trên số dư nợ gốc thực tế và số ngày vay, từ đó xác định chính xác số tiền lãi mà khách hàng cần phải trả trong từng kỳ. Thời hạn tính lãi thường bắt đầu từ ngày giải ngân khoản vay cho đến ngày thanh toán, với số dư nợ gốc được xem xét vào đầu mỗi ngày trong kỳ tính lãi. Lãi suất năm sẽ được chuyển đổi sang lãi suất theo ngày, dựa trên quy định của ngân hàng, có thể tính trên cơ sở 365 hoặc 360 ngày.

Công thức tính lãi suất vay theo ngày đơn giản: Tiền lãi = Số dư nợ gốc × Lãi suất năm / 365 × Số ngày vay. Phương pháp này cho phép người vay trả lãi chính xác theo số ngày thực tế sử dụng vốn, tránh tình trạng trả thừa hoặc thiếu. Đây là cách tính phổ biến, đặc biệt là khi khách hàng vay theo hình thức dư nợ giảm dần hoặc trong các khoản vay ngắn hạn.

Việc tính lãi suất theo ngày giúp khách hàng quản lý tài chính một cách chủ động hơn và tạo sự minh bạch trong quá trình vay vốn. Người vay nên chú ý kiểm tra kỹ lãi suất áp dụng cũng như số ngày tính lãi, nhằm tránh phát sinh các chi phí không mong muốn trong suốt thời gian vay.

Khi tìm hiểu về Tính lãi suất vay ngân hàng, bạn sẽ gặp hai phương pháp phổ biến: tính theo số dư nợ gốc và tính theo số dư nợ giảm dần. Đối với phương pháp tính theo số dư nợ gốc, tiền lãi hàng tháng sẽ được giữ cố định trong suốt thời gian vay. Chẳng hạn, nếu bạn vay 100 triệu đồng với thời gian 12 tháng và lãi suất là 12%/năm, tiền lãi hàng tháng sẽ được xác định qua công thức: Tiền lãi = Dư nợ gốc x Lãi suất vay / Thời gian vay.

Cách tính này mang lại lợi ích là số tiền lãi phải trả hàng tháng luôn ổn định, giúp bạn dễ dàng quản lý tài chính cá nhân. Ví dụ, với khoản vay 100 triệu đồng trong 12 tháng theo tỷ lệ lãi suất 12%/năm, bạn sẽ phải thanh toán 1 triệu đồng tiền lãi mỗi tháng. Nhờ đó, người vay có thể dự đoán được chính xác số tiền cần chi trả hàng tháng cho khoản vay của mình.

Ngược lại, với phương pháp tính theo số dư nợ giảm dần, tiền lãi hàng tháng sẽ giảm theo thời gian do số dư nợ gốc cũng giảm dần sau mỗi lần thanh toán. Phương pháp này giúp giảm bớt gánh nặng tài chính cho người vay, vì tổng số tiền lãi mà bạn phải trả sẽ giảm khi số dư nợ giảm xuống sau mỗi kỳ thanh toán. Điều này mang lại nhiều lợi ích cho những người muốn tiết kiệm chi phí lãi suất trong quá trình vay.

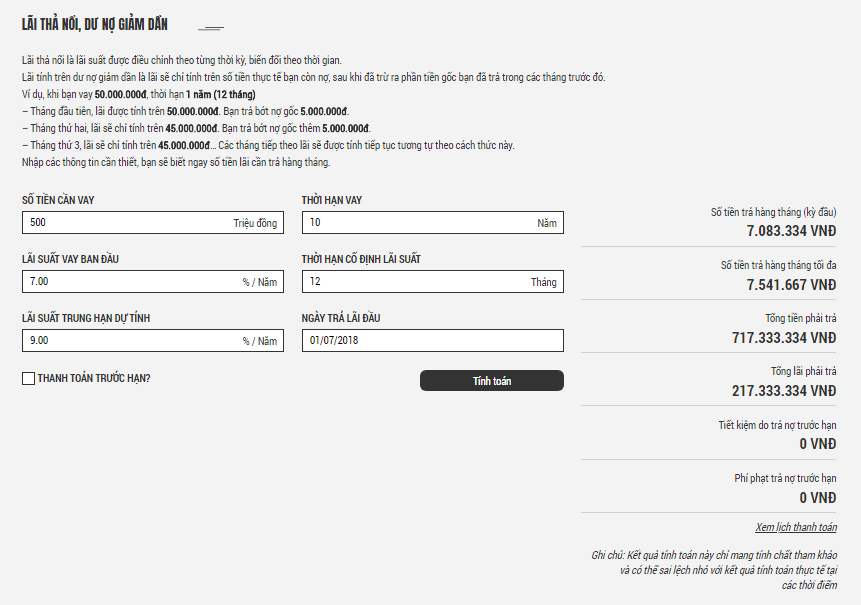

Tính lãi suất vay ngân hàng online hiện nay là một quy trình dễ dàng và thuận tiện. Nhờ vào các công cụ trực tuyến, người dùng có thể nhanh chóng ước tính số tiền phải trả hàng tháng chỉ với một vài thông tin cơ bản như số tiền vay, kỳ hạn vay và mức lãi suất.

Để tính lãi suất, người vay cần lựa chọn phương pháp tính phù hợp, phổ biến nhất là theo cách tính lãi trên dư nợ giảm dần hoặc lãi suất cố định. Với phương pháp dư nợ giảm dần, số tiền gốc hàng tháng sẽ được tính bằng tổng số tiền vay chia cho thời gian vay, trong khi đó, tiền lãi sẽ phụ thuộc vào số dư nợ còn lại từng tháng.

Việc sử dụng các công cụ tính lãi suất online không chỉ giúp người vay quản lý tài chính hiệu quả mà còn hỗ trợ trong việc lựa chọn khoản vay phù hợp nhất. Các ngân hàng và nền tảng tài chính như VPBank, Zalopay, và MoMo đều cung cấp những công cụ hữu ích này, giúp khách hàng tính toán lãi suất vay ngân hàng một cách dễ dàng và nhanh chóng.

Công cụ tính lãi suất vay ngân hàng mang đến một tiện ích trực tuyến hữu ích, giúp người vay ước lượng số tiền lãi cần trả dựa trên số tiền vay, lãi suất và thời gian vay. Chỉ cần nhập các thông tin cơ bản như số tiền vay, lãi suất và kỳ hạn vay, bạn sẽ nhận được kết quả tự động, hiển thị số tiền phải trả hàng tháng cùng với tổng số tiền lãi trong toàn bộ thời gian vay.

Một trong những phương pháp tính lãi phổ biến hiện nay là dựa trên dư nợ gốc, trong đó số tiền lãi hàng tháng được tính dựa trên số dư nợ gốc còn lại và lãi suất vay. Phương pháp này mang đến sự ổn định cho người vay, giúp họ dễ dàng kiểm soát tài chính và lập kế hoạch chi tiêu hợp lý. Thêm vào đó, các công cụ tính lãi này còn hỗ trợ so sánh các lựa chọn vay khác nhau, từ đó giúp khách hàng tìm ra khoản vay phù hợp nhất với khả năng tài chính của mình.

Tuy nhiên, cần lưu ý rằng kết quả từ công cụ chỉ mang tính chất tham khảo, vì lãi suất thực tế có thể thay đổi theo thời điểm giải ngân và các chính sách của ngân hàng. Vì vậy, người vay nên sử dụng công cụ này như một bước chuẩn bị quan trọng trước khi hoàn thiện hồ sơ vay chính thức, nhằm có cái nhìn tổng quan về các chi phí liên quan đến việc vay vốn.

Hiện nay, việc tính lãi suất vay ngân hàng đã trở nên dễ dàng và thuận tiện hơn bao giờ hết nhờ vào các ứng dụng tính toán hiện đại. Những ứng dụng này giúp người dùng có thể nhanh chóng tính toán các khoản vay khác nhau, từ vay mua ô tô, vay sinh viên, vay mua nhà cho đến vay cá nhân. Chỉ cần nhập vào số tiền vay, thời hạn vay, lãi suất và tần suất thanh toán, ứng dụng sẽ tự động cung cấp thông tin chi tiết về các khoản thanh toán lãi và gốc, cũng như thời gian hoàn trả khoản nợ.

Các ứng dụng này thường được tích hợp công cụ tính toán trực tuyến, cho phép người dùng ước tính một cách nhanh chóng và chính xác số tiền lãi cần phải trả. Điều này giúp người vay chủ động trong việc lựa chọn khoản vay phù hợp với khả năng tài chính cá nhân. Ngoài ra, nhiều ứng dụng còn hỗ trợ khả năng so sánh các khoản vay khác nhau, đồng thời lưu trữ thông tin khoản vay để người dùng có thể dễ dàng theo dõi và quản lý.

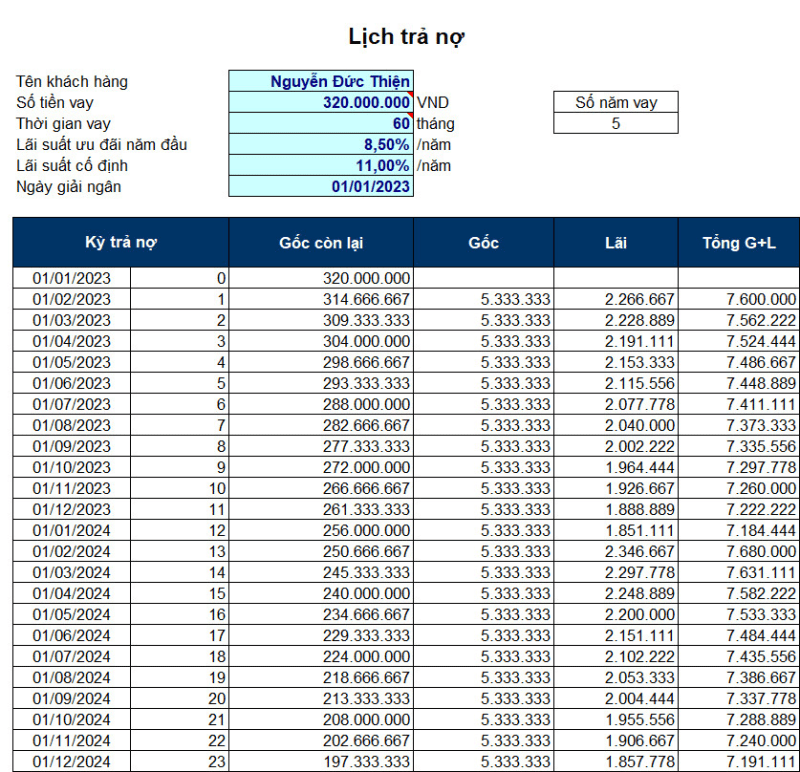

Bảng tính lãi suất vay ngân hàng là một công cụ quan trọng, giúp người vay ước lượng số tiền cần trả hàng tháng căn cứ vào số tiền vay, thời hạn vay và lãi suất áp dụng. Thông thường, bảng tính này phân chia rõ ràng các khoản gốc và lãi trong từng kỳ thanh toán, giúp người vay dễ dàng theo dõi tiến độ trả nợ và quản lý tài chính cá nhân một cách hiệu quả.

Có hai phương pháp tính lãi suất phổ biến: theo dư nợ gốc và theo dư nợ giảm dần. Với phương pháp tính theo dư nợ gốc, số tiền lãi phải trả mỗi kỳ là cố định, dựa trên số tiền gốc ban đầu. Ngược lại, phương pháp tính theo dư nợ giảm dần sẽ làm giảm số tiền lãi phải trả theo thời gian, khi số dư nợ giảm sau mỗi lần trả gốc.

Lãi suất vay có thể ở dạng cố định hoặc thả nổi. Lãi suất cố định giữ nguyên trong suốt thời gian vay, giúp người vay an tâm hơn về khả năng chi trả, tránh rủi ro biến động lãi suất. Trong khi đó, lãi suất thả nổi có thể thay đổi theo biến động của thị trường, ảnh hưởng trực tiếp đến số tiền phải trả hàng tháng. Do vậy, bảng tính lãi suất vay ngân hàng thường được thiết kế để minh họa rõ ràng các thông tin này. Người vay nên liên hệ trực tiếp với ngân hàng để có thông tin chính xác nhất trước khi đưa ra quyết định vay.

Khi vay tiền từ ngân hàng, việc hiểu rõ cách tính lãi suất là yếu tố quan trọng giúp bạn quản lý tài chính hiệu quả. Tùy thuộc vào nhu cầu và thời gian vay, bạn có thể tính lãi suất theo tháng, năm hay ngày. Sử dụng các công cụ tính lãi suất online, ứng dụng di động và bảng tính sẽ giúp bạn dễ dàng xác định số tiền lãi cần trả. Với những thông tin và ví dụ cụ thể đã được cung cấp, hy vọng bạn sẽ tự tin hơn trong việc lựa chọn hình thức vay phù hợp và đảm bảo quyền lợi tốt nhất cho bản thân.