Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Chi phí vận chuyển là một khoản mục không thể thiếu trong hoạt động sản xuất, kinh doanh của doanh nghiệp. Việc định khoản chi phí vận chuyển đúng và đủ không chỉ giúp doanh nghiệp kiểm soát chi phí, tính giá thành sản phẩm mà còn đảm bảo tuân thủ các quy định về kế toán, thuế hiện hành. Tuy nhiên, thực tế công việc này lại khiến không ít kế toán lúng túng bởi nhiều tình huống phát sinh đa dạng. Bài viết dưới đây sẽ hướng dẫn chi tiết cách định khoản chi phí vận chuyển với các ví dụ, mẫu tham khảo cụ thể giúp bạn đọc nắm bắt quy trình thực hiện dễ dàng, chính xác.

Chi phí vận chuyển định khoản là một phần quan trọng trong quá trình hạch toán của doanh nghiệp. Theo Thông tư 200, chi phí này được hạch toán vào tài khoản 641 – Chi phí bán hàng. Điều này có nghĩa là khi hàng hóa được vận chuyển để bán, khoản chi phí vận chuyển sẽ được coi là một phần trong chi phí bán hàng.

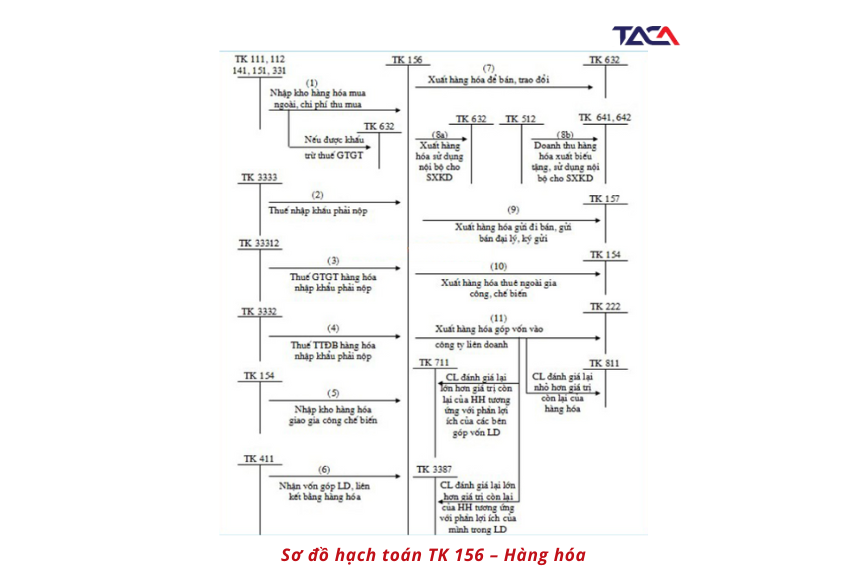

Khi ghi nhận chi phí vận chuyển, kế toán thường sẽ ghi Nợ vào tài khoản 156, 152, 155 hoặc 211, tùy thuộc vào từng trường hợp cụ thể. Nếu chi phí này thuộc về hàng hóa được mua vào, nó sẽ được ghi nhận vào giá vốn hàng tồn kho qua tài khoản 156. Thực tế, ví dụ như việc đưa hai món hàng về kho với chi phí 1.000.000 đồng chưa bao gồm VAT, kế toán sẽ tiến hành ghi Nợ TK 156 và Có TK 331 khi nhận hóa đơn vận chuyển.

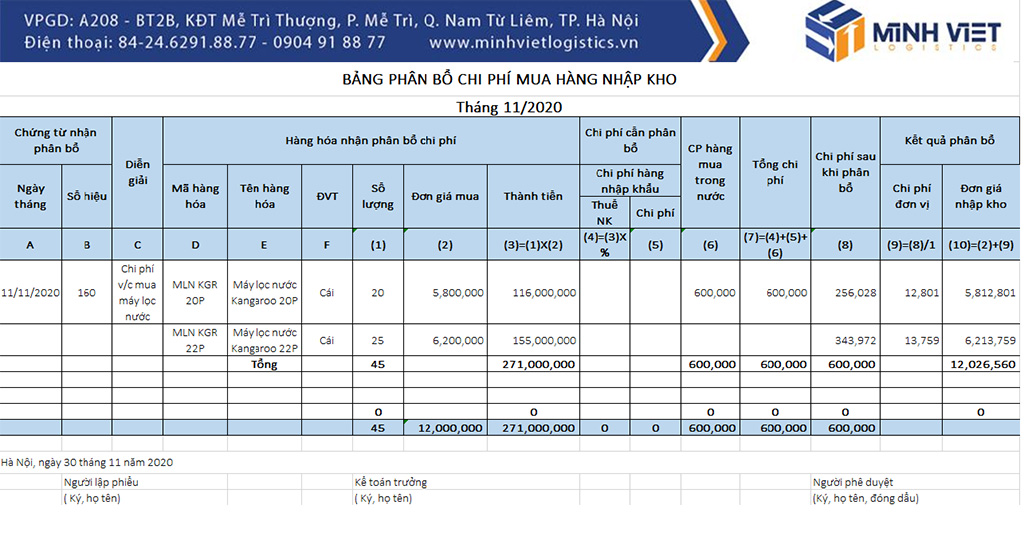

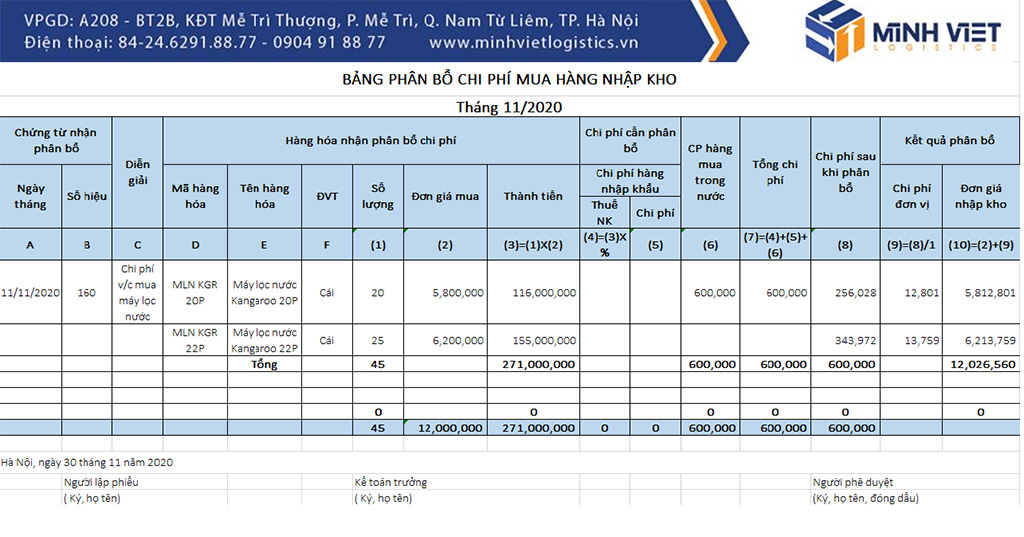

Việc phân bổ chi phí thu mua cho hàng hóa nhập kho cũng rất quan trọng, giúp doanh nghiệp theo dõi chi phí một cách chi tiết hơn. Phân bổ này là tổng hợp chi phí thu mua hàng hóa chia cho tổng giá trị hàng hóa mua, nhằm xác định đúng giá trị cho từng mặt hàng. Nhờ vào những quy định rõ ràng như vậy, doanh nghiệp có thể hạch toán các khoản chi phí một cách hiệu quả và minh bạch.

Chi phí vận chuyển là một phần rất quan trọng trong hoạt động kinh doanh, và việc phân loại chính xác các khoản chi này sẽ giúp doanh nghiệp dễ dàng quản lý tài chính hơn. Theo chuẩn mực kế toán, khi mua hàng hóa, chi phí vận chuyển sẽ được ghi vào Tài khoản 156. Điều này có nghĩa là các chi phí như bảo hiểm hàng hóa, thuê kho bãi hay bốc xếp cũng được tính vào chi phí mua hàng.

Ngược lại, khi hàng hóa đã được bán, chi phí vận chuyển sẽ được hạch toán vào Tài khoản 641. Tại đây, các chi phí liên quan đến việc đưa hàng hóa đến tay người tiêu dùng trở thành chi phí bán hàng. Đây là cách hiệu quả để theo dõi và đánh giá chi phí kinh doanh.

Ngoài ra, nếu chi phí vận chuyển liên quan đến quản lý, chúng sẽ được ghi nhận vào Tài khoản 642. Việc hiểu rõ và phân bổ chi phí đúng cách sẽ giúp doanh nghiệp tối ưu hóa quy trình kế toán và báo cáo tài chính. Hy vọng rằng những thông tin này sẽ hữu ích cho các bạn trong công việc kế toán hàng ngày!

Chi phí vận chuyển là một phần quan trọng trong quy trình quản lý tài chính của doanh nghiệp. Khi doanh nghiệp mua hàng hóa, chi phí này được hạch toán vào tài khoản hàng tồn kho hoặc tài sản cố định tương ứng. Các tài khoản như TK 111 (tiền mặt), TK 112 (chuyển khoản) hay TK 131 (phải trả) thường xuyên xuất hiện trong các nghiệp vụ liên quan đến chi phí vận chuyển.

Theo quy định tại Thông tư 200, chi phí vận chuyển hàng hóa được phân loại là chi phí bán hàng và được hạch toán vào tài khoản 641. Việc phân loại này không chỉ giúp doanh nghiệp quản lý chi phí hiệu quả hơn mà còn làm rõ ràng hơn trong báo cáo tài chính.

Ngoài ra, các chi phí liên quan như bảo hiểm hàng hóa, thuê kho hay phí bốc xếp cũng cần được ghi nhận. Chẳng hạn, khi ghi nhận chi phí vận chuyển hàng mua vào, doanh nghiệp sẽ thực hiện các nghiệp vụ hạch toán vào TK 156 cho hàng hóa, giúp tạo cơ sở cho việc tính toán tổng chi phí sản xuất và cung ứng hàng hóa.

Chính vì vậy, việc hạch toán chi phí vận chuyển không chỉ đơn thuần là một bước trong quy trình kế toán, mà còn góp phần quan trọng vào việc quản lý tài chính tổng thể của doanh nghiệp.

Chi phí vận chuyển là một phần quan trọng trong hoạt động kinh doanh của mọi doanh nghiệp. Việc hạch toán đúng cách khoản chi phí này không chỉ giúp doanh nghiệp kiểm soát tài chính tốt hơn mà còn tuân thủ các quy định hiện hành. Theo Thông tư 200, chi phí vận chuyển hàng hóa nên được ghi nhận vào tài khoản 641 – Chi phí bán hàng. Điều này có nghĩa là, khi đưa hàng hóa đến tay khách hàng, doanh nghiệp sẽ phải hạch toán khoản chi phí này như là chi phí bán hàng.

Khi doanh nghiệp mua hàng hóa, chi phí vận chuyển cũng phát sinh và cần được ghi nhận vào giá gốc hàng tồn kho. Cụ thể, kế toán sẽ thực hiện bút toán ghi Nợ cho các tài khoản liên quan như TK 156, 152, 155, hoặc 211, tùy theo loại hàng hóa.

Ngoài ra, trong trường hợp thanh toán cước vận chuyển, kế toán sẽ ghi nhận Nợ vào TK 641 và Có vào TK 331 hoặc TK 111, tương ứng với chi phí bán hàng. Việc ghi nhận chính xác chi phí này sẽ giúp doanh nghiệp quản lý chi phí hiệu quả hơn và tối ưu hóa lợi nhuận.

Chi phí vận chuyển hàng hóa là một phần quan trọng trong hoạt động kinh doanh của doanh nghiệp. Để hạch toán chi phí này, kế toán cần ghi nhận chi phí vận chuyển hàng hóa vào các tài khoản phù hợp. Theo quy định mới, chi phí vận chuyển để đưa hàng hóa đến nơi bán sẽ được hạch toán vào tài khoản 641, tức là chi phí bán hàng. Điều này giúp doanh nghiệp phân loại và kiểm soát chi phí hiệu quả hơn.

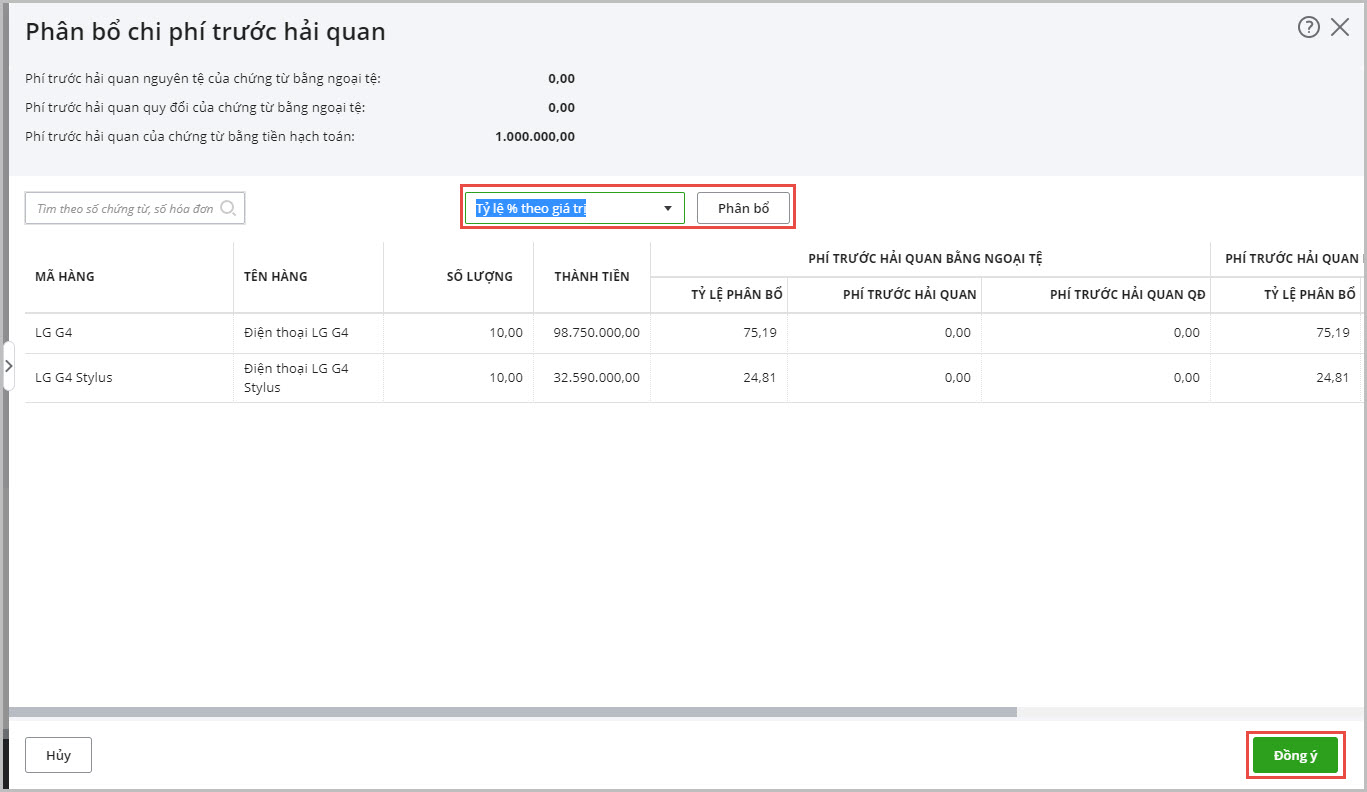

Ngoài việc ghi nhận vào tài khoản 641, chi phí vận chuyển hàng hóa khi mua vào sẽ được ghi nhận vào giá vốn tồn kho, cụ thể là tài khoản 156. Khi nhận hóa đơn vận chuyển, kế toán sẽ ghi Nợ TK 156 và Có TK 331 để phản ánh khoản chi phí này. Việc phân bổ chi phí vận chuyển cũng rất cần thiết, đặc biệt khi doanh nghiệp mua từ nhiều mặt hàng khác nhau. Kế toán cần phải phân bổ chi phí vận chuyển cho từng mặt hàng, đảm bảo tính hợp lý và minh bạch trong báo cáo tài chính.

Thông qua hướng dẫn hạch toán và phân bổ chi phí vận chuyển, kế toán có thể dễ dàng hơn trong việc quản lý và kiểm soát chi phí, từ đó nâng cao hiệu quả hoạt động kinh doanh cho doanh nghiệp.

Chi phí vận chuyển hàng bán cho khách là một trong những khoản mục quan trọng trong hoạt động kinh doanh, và theo quy định tại Thông tư 200, chi phí này được hạch toán vào Tài khoản 641 – Chi phí bán hàng. Điều này giúp phân loại rõ ràng và minh bạch các chi phí liên quan đến việc đưa hàng hóa đến tay khách hàng.

Để hạch toán chi phí vận chuyển, chúng ta sẽ ghi Nợ TK 641 cho chi phí bán hàng, Nợ TK 133 cho thuế GTGT đầu vào, và Có TK 111 hoặc 112 để phản ánh số tiền thanh toán. Việc phân bổ chi phí vận chuyển hợp lý sẽ giúp doanh nghiệp dễ dàng theo dõi lợi nhuận và hiệu quả kinh doanh hơn.

Ngoài ra, chi phí vận chuyển không chỉ dừng lại ở phí cước vận chuyển mà còn bao gồm nhiều yếu tố khác như nhiên liệu, lương nhân viên, phí cầu đường, hay thậm chí là khấu hao tài sản sử dụng để vận chuyển. Do đó, kế toán cần rất chú ý trong việc ghi chép và phân tích để đảm bảo chính xác trong tính toán và báo cáo tài chính.

Chi phí vận chuyển hàng hóa là một yếu tố quan trọng trong hạch toán kế toán của doanh nghiệp, đặc biệt theo chuẩn mực kế toán hiện hành. Theo Thông tư 200, chi phí này được phân loại là chi phí bán hàng và cần được hạch toán vào tài khoản 641. Việc này giúp doanh nghiệp theo dõi chi phí một cách rõ ràng và chính xác.

Trong quá trình hạch toán, các chi phí liên quan như phí bảo hiểm hàng hóa, tiền thuê kho, và chi phí bốc xếp đều phải được xác định cụ thể. Khi ghi nhận chi phí vận chuyển, ta cần Nợ TK 641 và Có các tài khoản liên quan như TK 111, TK 112 hoặc TK 131 tùy thuộc vào hình thức thanh toán.

Một ví dụ cụ thể: nếu chi phí vận chuyển là 1.080.000đ, đã bao gồm thuế GTGT 8% và được thanh toán bằng tiền mặt, bạn sẽ thực hiện định khoản cho giao dịch này. Điều này không chỉ giúp bạn quản lý tốt chi phí mà còn mang lại cái nhìn tổng quan về hiệu quả hoạt động kinh doanh.

Chi phí vận chuyển trong doanh nghiệp là một phần không thể thiếu trong quá trình quản lý và hoạt động kinh doanh. Khi chi phí phát sinh để phục vụ mục đích quản trị, chúng thường được định khoản vào tài khoản 642, phản ánh rõ ràng về chi phí quản lý doanh nghiệp.

Theo chuẩn mực kế toán 03, chi phí vận chuyển và bốc xếp ban đầu là phần quan trọng trong việc đưa tài sản vào trạng thái sẵn sàng sử dụng. Đối với hàng hóa, chi phí vận chuyển đến nơi tiêu thụ sẽ được hạch toán vào tài khoản 641 hoặc 642, tùy theo từng tình huống cụ thể. Điều này có nghĩa là chi phí vận chuyển hàng đi bán được coi là chi phí bán hàng và phải phản ánh đúng vào báo cáo tài chính.

Khi doanh nghiệp thực hiện mua hàng hóa, sẽ phát sinh chi phí vận chuyển. Kế toán viên cần ghi nhận các khoản chi phí này một cách chính xác vào giá trị hàng nhập kho. Trong trường hợp có nhiều mặt hàng, việc phân bổ chi phí mua hàng cho từng sản phẩm là rất quan trọng để đảm bảo tính minh bạch trong quản lý tài chính.

Tóm lại, việc hạch toán các chi phí vận chuyển không chỉ giúp doanh nghiệp kiểm soát chi phí mà còn cải thiện hiệu quả hoạt động kinh doanh. Các bút toán liên quan như Nợ TK 1562, TK 1331 hay TK 641 đều đóng vai trò quan trọng trong việc phản ánh chính xác tình hình tài chính của doanh nghiệp.

Chi phí vận chuyển hàng hóa là một phần quan trọng trong quá trình quản lý tài chính của doanh nghiệp. Theo Thông tư 200, chi phí này được phân loại rõ ràng dựa trên mục đích sử dụng. Nếu bạn vận chuyển hàng mua vào kho, các chi phí liên quan sẽ được ghi vào tài khoản 156. Ngược lại, nếu đó là chi phí vận chuyển hàng hóa để bán, chúng sẽ được hạch toán vào tài khoản 641 – chi phí bán hàng.

Ngoài ra, khi doanh nghiệp cần chi phí vận chuyển cho hoạt động quản lý, các khoản này sẽ được ghi nhận vào tài khoản 642. Điều này không chỉ giúp doanh nghiệp theo dõi chính xác các khoản chi phí mà còn nâng cao tính minh bạch trong báo cáo tài chính.

Khi hạch toán chi phí vận chuyển, kế toán viên sẽ ghi nhận bằng các bút toán phù hợp, như Nợ TK 641 cho chi phí bán hàng, hoặc TK 156 cho các khoản chi phí mua hàng. Điều này bao gồm cả chi phí bảo hiểm hàng hóa, thuê kho, và các chi phí bốc xếp, giúp hàng hóa được đưa đến tay khách hàng một cách hiệu quả nhất.

Quy trình định khoản chi phí vận chuyển là một phần quan trọng trong kế toán doanh nghiệp, giúp ghi nhận đúng đắn các khoản chi phí phát sinh khi mua và bán hàng hóa. Theo quy định mới, kế toán cần phân bổ chi phí vận chuyển cho từng loại mặt hàng, từ đó xác định chính xác chi phí bán hàng.

Chi phí vận chuyển hàng đi bán sẽ được hạch toán vào tài khoản 641, nghĩa là được ghi nhận là chi phí bán hàng. Điều này có nghĩa là khi ghi nhận chi phí vận chuyển, kế toán sẽ phải ghi Nợ vào TK 641 và Có vào TK 331 (nếu là nợ phải trả) hoặc TK 111 (nếu thanh toán bằng tiền mặt). Hạch toán này giúp doanh nghiệp có cái nhìn rõ ràng hơn về các khoản chi phí liên quan đến hoạt động kinh doanh.

Ngoài ra, trong trường hợp doanh nghiệp mua hàng hóa, chi phí vận chuyển cũng được ghi nhận vào giá trị hàng nhập kho. Qua đó, các khoản chi phí này sẽ bao gồm cả bảo hiểm hàng hóa và chi phí bốc xếp, giúp doanh nghiệp bảo toàn được giá trị hàng hóa khi đưa vào kho. Nguyên tắc hợp lý trong hạch toán cũng yêu cầu chi phí vận chuyển phải phù hợp với doanh thu mà nó tạo ra, từ đó đảm bảo tính chính xác và minh bạch trong hoạt động kế toán.

Tóm lại, chi phí vận chuyển định khoản là một yếu tố quan trọng trong quản lý tài chính của doanh nghiệp. Việc hiểu rõ và tính toán chính xác các chi phí này không chỉ giúp doanh nghiệp tối ưu hóa quy trình logistics mà còn nâng cao khả năng cạnh tranh trên thị trường. Do đó, các doanh nghiệp cần chú trọng đến việc phân tích, lập kế hoạch và cải thiện các phương thức vận chuyển. Bằng cách này, họ có thể tiết kiệm chi phí, tăng cường hiệu quả hoạt động và ultimately đạt được những mục tiêu kinh doanh bền vững trong tương lai.