Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Việc Mở Tiệm Cầm Đồ Đang Trở Thành Lựa Chọn Kinh Doanh Của Nhiều Người Nhờ Khả Năng Sinh Lợi Nhanh. Tuy Nhiên, Đằng Sau Những Cơ Hội Hấp Dẫn Đó Là Hàng Loạt Rủi Ro Tiềm Ẩn Mà Chủ Tiệm Có Thể Gặp Phải. Từ Rủi Ro Pháp Lý, Tài Chính Đến Vấn Đề An Ninh, Định Giá Tài Sản Và Thanh Khoản, Việc Làm Chủ Tiệm Cầm Đồ Yêu Cầu Phải Có Kiến Thức Và Kinh Nghiệm Để Đối Phó. Bài Viết Này Sẽ Giúp Bạn Nhận Diện Những Rủi Ro Khi Mở Tiệm Cầm Đồ Và Đưa Ra Giải Pháp Hiệu Quả Nhất Để Giảm Thiểu Chúng.

Mở tiệm cầm đồ có vẻ như là một lựa chọn hấp dẫn với lợi nhuận cao, nhưng bạn cũng cần cân nhắc kỹ về những rủi ro tiềm ẩn. Một trong những rủi ro lớn nhất chính là vấn đề pháp lý. Nếu bạn không hoàn tất hồ sơ đầy đủ, bạn sẽ phải đối mặt với mức phạt từ 10 – 15 triệu đồng, và thậm chí có thể bị truy cứu trách nhiệm hình sự.

Ngoài ra, việc quản lý tiệm cầm đồ không trực tiếp có thể dẫn đến thất thoát tài sản, tiền mặt do sự bất cẩn. Thực tế, nếu không có sự giám sát chặt chẽ, tài sản cầm cố có thể bị mất hoặc bị lạm dụng. Đặc biệt, bạn cũng phải cực kỳ cẩn thận vì có nguy cơ vô tình tiếp tay cho những hành vi trộm cướp khi nhận cầm đồ.

Vấn đề khách hàng không trả nợ cũng là một rủi ro lớn mà bạn phải đối mặt. Nhiều trường hợp khách hàng sẽ chậm trễ hoặc thậm chí bỏ trốn sau khi cầm đồ, khiến bạn gặp khó khăn trong việc thu hồi khoản nợ.

Tóm lại, dù mô hình tiệm cầm đồ có thể mang lại lợi nhuận nhanh chóng, nhưng đi kèm với đó là vô vàn rủi ro cần phải được chú trọng và quản lý hiệu quả.

Khi mở tiệm cầm đồ, chủ cửa hàng cần đặc biệt chú ý đến các rủi ro pháp lý có thể xảy ra. Trước tiên, việc hiểu rõ về quy định pháp luật là cực kỳ quan trọng. Nếu không có giấy phép kinh doanh hợp lệ, người chủ có thể bị phạt tiền từ 10 triệu đến 15 triệu đồng. Hơn nữa, cửa hàng cũng phải có giấy chứng nhận đủ điều kiện về an ninh trật tự do công an cấp.

Ngoài ra, việc tiếp nhận tài sản từ khách hàng cũng khá phức tạp. Nếu không kiểm tra kỹ lưỡng giấy tờ tùy thân và nguồn gốc tài sản, chủ tiệm có thể vô tình tiếp tay cho tội phạm. Nhiều kẻ cướp thường mang đồ ăn cắp đến cầm để lấy tiền, làm cho tiệm dễ rơi vào vòng lao lý.

Cuối cùng, quản lý hàng hóa một cách chuyên nghiệp và xây dựng mối quan hệ với khách hàng đáng tin cậy là rất cần thiết. Những điều này không chỉ giúp bảo vệ tài sản mà còn tạo dựng uy tín cho cửa hàng trong cộng đồng. Duy trì hoạt động kinh doanh cầm đồ an toàn là một thách thức nhưng cũng là cơ hội để phát triển.

Rủi ro tài chính, hay Financial Risk, là nỗi lo mà bất kỳ ai tham gia vào kinh doanh hoặc đầu tư đều phải đối mặt. Đó là khả năng xảy ra tổn thất về tài sản, dòng tiền hoặc giá trị tài chính, và có thể đến từ những yếu tố nội tại của doanh nghiệp hoặc từ các điều kiện bên ngoài.

Chẳng hạn, rủi ro thị trường có thể khiến giá cổ phiếu biến động bất thường, trong khi rủi ro tín dụng xuất hiện khi khách hàng không thể trả nợ đúng hạn. Bên cạnh đó, rủi ro thanh khoản khiến một doanh nghiệp gặp khó khăn trong việc chuyển đổi tài sản thành tiền mặt để đáp ứng các nghĩa vụ tài chính.

Hơn nữa, rủi ro lãi suất có thể làm tăng chi phí vay mượn, từ đó ảnh hưởng trực tiếp đến lợi nhuận. Những rủi ro này đều có thể dẫn đến tổn thất tài chính lớn, và nếu không được quản lý tốt, chúng sẽ gây ra những hậu quả nghiêm trọng cho doanh nghiệp hoặc cá nhân. Vì vậy, việc hiểu và kiểm soát những loại rủi ro này là vô cùng quan trọng.

Trong thời gian gần đây, tình hình an ninh trật tự (ANTT) đang có những diễn biến phức tạp, khó lường. Đặc biệt, tội phạm có tổ chức với sự xuất hiện của các băng nhóm sử dụng súng đã trở thành vấn đề đau đầu. Những vụ việc này không chỉ gây lo ngại cho người dân mà còn ảnh hưởng nghiêm trọng đến sự ổn định của xã hội.

Ngoài ra, thực trạng vi phạm trật tự an toàn giao thông cũng không kém phần nghiêm trọng. Chỉ trong ba tháng, lực lượng chức năng đã xử lý hơn 788.000 trường hợp vi phạm, với số tiền phạt lên đến 1.384 tỷ đồng. Điều này cho thấy ý thức chấp hành pháp luật của một bộ phận người dân còn thấp, từ đó tạo ra nhiều rủi ro cho ANTT.

Đáng chú ý, một số đối tượng lợi dụng kẽ hở trong công tác quản lý để thực hiện hành vi lừa đảo, mạo danh cán bộ. Tình trạng này đòi hỏi sự cảnh giác cao độ từ các cơ quan chức năng để ngăn chặn. Bên cạnh việc bảo vệ an ninh, an toàn, chúng ta cần phối hợp chặt chẽ trong việc nâng cao ý thức cộng đồng về trách nhiệm giữ gìn ANTT, không để khoảng trống cho những hành vi vi phạm.

Không chuộc lại tài sản cầm cố có thể mang đến nhiều hệ lụy khó lường. Trước hết, việc mất quyền sở hữu tài sản không chỉ ảnh hưởng đến tài chính mà còn tác động lớn đến tâm lý và đời sống cá nhân. Khi vay tiền với lãi suất cao, nếu không có khả năng trả nợ đúng hạn, bạn có thể bị bên cho vay xử lý tài sản, điều này không chỉ làm mất tài sản mà còn có thể dẫn đến sự căng thẳng, lo âu.

Ngoài ra, vấn đề giải quyết tranh chấp càng thêm phức tạp. Khách hàng không trả đúng hạn có thể phải đối diện với áp lực từ bên cho vay, có thể là những lời đe dọa ảnh hưởng đến sức khỏe và tinh thần. Vì vậy, việc nắm rõ các thỏa thuận trong hợp đồng, đặc biệt là về lãi suất và quyền lợi liên quan, là vô cùng quan trọng.

Một rủi ro khác là vấn đề pháp lý khi bạn không hiểu rõ những điều khoản trong hợp đồng. Đôi khi, lãi suất cao mà bạn thỏa thuận miệng không được ghi trong giấy tờ, gây bất lợi trong tranh chấp. Để tránh những rủi ro này, hãy xác định rõ giá trị tài sản và thời hạn cầm cố ngay từ đầu. Chỉ khi hiểu rõ các quy định, bạn mới có thể bảo vệ quyền lợi của mình một cách tốt nhất.

Rủi ro do định giá tài sản sai là một vấn đề không thể xem nhẹ trong hoạt động mua bán và chuyển nhượng nhà đất. Việc xác định giá trị đúng cho một bất động sản là vô cùng quan trọng, không chỉ ảnh hưởng đến lợi ích của người bán mà còn liên quan đến khả năng vay vốn từ ngân hàng. Nếu định giá sai, người bán có thể chịu thiệt hại lớn, trong khi ngân hàng cũng phải đối mặt với rủi ro tín dụng cao hơn.

Hơn nữa, xác định mức giá “chuẩn” thực sự không đơn giản. Các quy định do chính quyền địa phương đưa ra không phải lúc nào cũng phản ánh chính xác giá trị thị trường. Theo thống kê mới nhất từ Bộ Tài chính, tỷ lệ doanh nghiệp có sai lệch trong hồ sơ góp vốn lên đến 32%, cho thấy có lỗ hổng trong quy trình định giá.

Rủi ro đạo đức cũng đang là một yếu tố đáng lo ngại. Các thẩm định viên đôi khi không thực hiện công việc một cách độc lập, dẫn đến sai sót hoặc thậm chí thông đồng với các bên liên quan. Điều này không chỉ làm giảm tính minh bạch mà còn đặt nền tảng cho các hậu quả nghiêm trọng trong cả hệ thống tài chính.

Khi thế chấp tài sản để vay vốn tại ngân hàng, người vay phải nhận thức rõ về các rủi ro tiềm ẩn. Có tới bảy khả năng rủi ro có thể xảy ra, từ tranh chấp hợp đồng tín dụng cho đến việc xử lý tài sản thế chấp không hợp lệ. Chẳng hạn, nếu các thành viên trong gia đình không đồng ý với việc xử lý tài sản, hợp đồng thế chấp có thể vô hiệu.

Một ví dụ cụ thể là vụ việc của một cá nhân đã “trộm” xe ô tô của chính mình để tránh nợ với ngân hàng. Hành động này không chỉ vi phạm pháp luật mà còn nhiều rủi ro khác cho người vay. Thậm chí, nếu bên vay không có tài sản thế chấp tương xứng, họ có thể rơi vào tình cảnh khó khăn hơn khi phải nhờ bên thứ ba cung cấp tài sản bảo đảm.

Để giảm thiểu rủi ro, việc nắm rõ khoản phí, cách tính lãi, và người đứng tên trong hợp đồng vay là vô cùng quan trọng. Thực tế cho thấy, sự cẩn trọng trong quá trình ký kết và thực hiện hợp đồng sẽ bảo vệ quyền lợi của người vay tốt hơn.

Rủi ro về thanh khoản khi cầm đồ có thể không được nhiều người để ý, nhưng thực tế, nó là một vấn đề rất nghiêm trọng. Khi bạn cầm cố tài sản, đặc biệt là tài sản có giá trị cao, bạn cần phải chú ý đến các điều khoản trong hợp đồng. Nếu đến hạn mà bạn không thanh toán nợ, tài sản ấy sẽ chuyển giao cho tiệm cầm đồ như đã thỏa thuận. Điều này có thể dẫn đến việc mất quyền sở hữu và ảnh hưởng nặng nề đến tài chính cá nhân.

Ngoài ra, nếu tài sản cầm cố không thuộc quyền sở hữu của bạn hoặc có nguồn gốc không rõ ràng, bạn cũng có thể vô tình tiếp tay cho các hoạt động phạm tội. Các tiệm cầm đồ hiện nay thường áp dụng mức lãi suất cao, khoảng từ 2.9% đến 5% mỗi tháng, nên nếu bạn không cẩn thận, khoản nợ của bạn sẽ nhanh chóng trở nên quá lớn.

Do đó, trước khi quyết định cầm đồ, bạn hãy thật sự cân nhắc và tìm hiểu rõ các điều khoản trong hợp đồng. Việc này sẽ giúp bạn tránh được nhiều rủi ro không đáng có trong quá trình vay mượn tài sản.

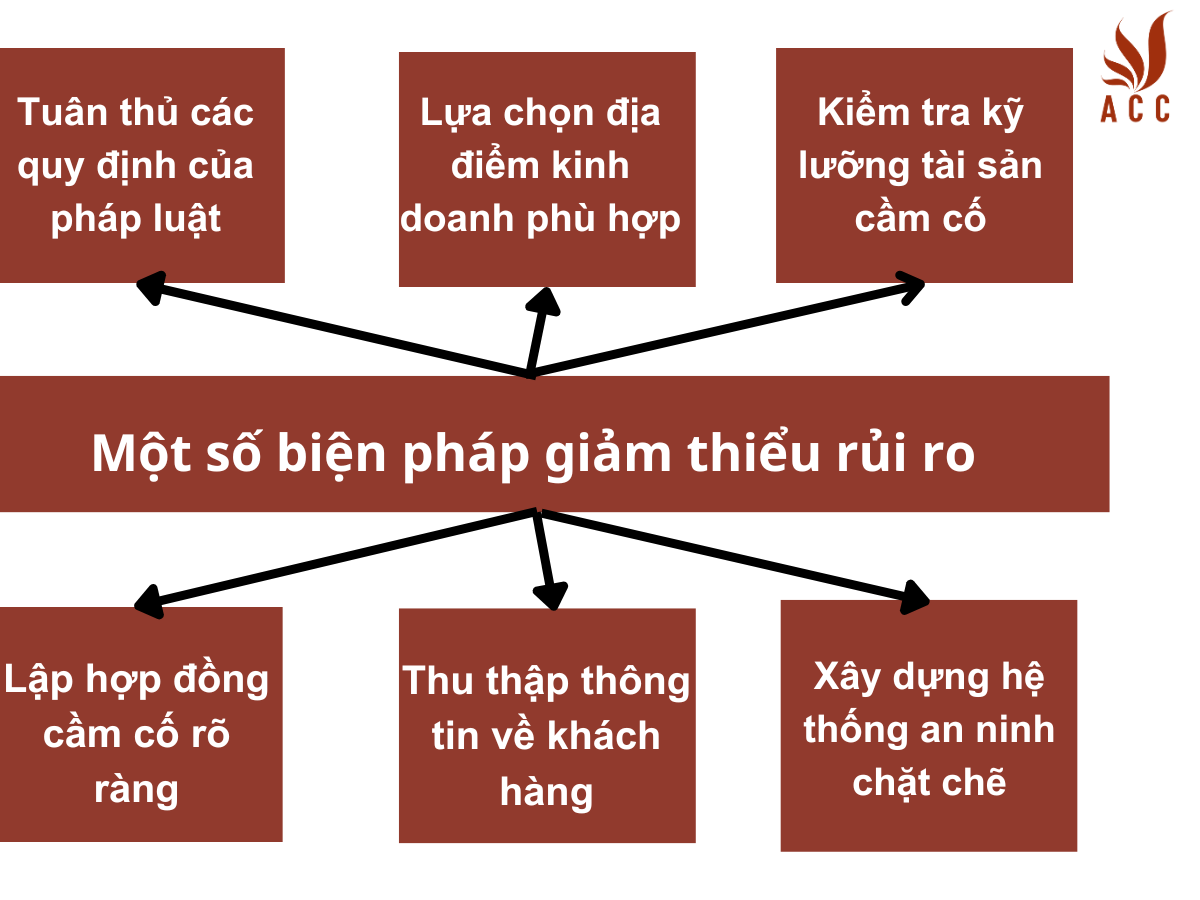

Mở tiệm cầm đồ tuy là cơ hội kinh doanh hấp dẫn nhưng cũng chứa đựng nhiều rủi ro. Để giảm thiểu những rủi ro này, trước hết, chủ cửa hàng cần hiểu rõ về pháp luật liên quan đến hoạt động cầm đồ, như yêu cầu về giấy phép kinh doanh. Việc không có giấy phép có thể dẫn đến mức phạt nặng, từ 10.000.000 đến 15.000.000 đồng, ảnh hưởng đến hoạt động lâu dài của cửa hàng.

Quản lý hàng hóa một cách chuyên nghiệp là yếu tố quan trọng. Sử dụng phần mềm quản lý như Socado sẽ giúp theo dõi tình trạng hàng hóa và giao dịch hiệu quả hơn. Bên cạnh đó, việc xây dựng một khách hàng đáng tin cậy cũng là chiến lược quan trọng; nếu khách hàng cảm thấy an tâm, họ sẽ quay trở lại khi cần cầm đồ.

Cuối cùng, nâng cao kỹ năng đàm phán là một yếu tố không thể thiếu. Điều này giúp bạn thương lượng các giao dịch tốt hơn. Hãy luôn chú ý đến các điều khoản trong hợp đồng cầm đồ, đặc biệt là về lãi suất, để bảo vệ quyền lợi của cả hai bên. Như vậy, việc chuẩn bị kỹ lưỡng sẽ giúp bạn giảm thiểu rủi ro trong việc kinh doanh cầm đồ.

Trong kết luận, việc mở tiệm cầm đồ mang đến không ít cơ hội kinh doanh nhưng cũng tiềm ẩn nhiều rủi ro. Người kinh doanh cần phải xem xét kỹ lưỡng các yếu tố như thị trường, quản lý tài chính và quy định pháp luật. Tuy nhiên, nếu có sự chuẩn bị và chiến lược rõ ràng, các chủ tiệm có thể giảm thiểu rủi ro và tối ưu hóa lợi nhuận. Chính vì vậy, việc nắm vững kiến thức và thấu hiểu tâm lý khách hàng sẽ là chìa khóa quan trọng giúp tiệm cầm đồ tồn tại và phát triển bền vững trong thị trường cạnh tranh này.