Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính ngân hàng, các khái niệm như “issuing bank” ngày càng trở nên quen thuộc đối với cá nhân và doanh nghiệp tham gia giao dịch thanh toán quốc tế hoặc sử dụng thẻ ngân hàng. Tuy nhiên, không phải ai cũng hiểu rõ về vai trò, quy trình hoạt động cũng như lợi ích và rủi ro khi làm việc với issuing bank. Bài viết dưới đây sẽ giúp bạn đọc hiểu rõ hơn về khái niệm issuing bank, những điểm khác biệt so với acquiring bank, cũng như những lưu ý quan trọng khi thực hiện giao dịch để đảm bảo an toàn và hiệu quả.

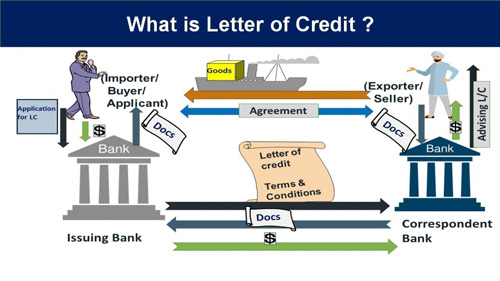

Issuing Bank, hay Ngân hàng phát hành, là một khái niệm quan trọng trong lĩnh vực thanh toán quốc tế. Đây là ngân hàng mà người nhập khẩu làm việc để phát hành Thư tín dụng (L/C), từ đó đảm bảo rằng người xuất khẩu sẽ nhận được thanh toán một cách an toàn. Ngân hàng này đảm nhiệm vai trò đại diện cho người nhập khẩu, giúp họ cấp tín dụng và xử lý các giao dịch liên quan.

Ngân hàng phát hành không chỉ đơn thuần là nơi phát hành L/C, mà còn là tổ chức tài chính cung cấp thẻ tín dụng và thẻ ghi nợ cho khách hàng. Khi khách hàng mở tài khoản tại ngân hàng phát hành, họ sẽ được cấp những thẻ này để thực hiện các giao dịch hàng ngày. Ngân hàng phát hành cũng chịu trách nhiệm quản lý tài khoản và hoạt động tín dụng của người tiêu dùng.

Khi người nhập khẩu yêu cầu mở L/C, ngân hàng phát hành sẽ tiếp nhận đơn yêu cầu và cam kết thanh toán cho bên xuất khẩu. Nhờ có sự hỗ trợ của ngân hàng phát hành, quy trình thanh toán trong thương mại quốc tế trở nên an toàn và minh bạch hơn, tạo điều kiện thuận lợi cho các bên tham gia giao dịch.

Ngân hàng phát hành, hay còn gọi là issuing bank, đóng một vai trò vô cùng quan trọng trong hoạt động thanh toán quốc tế. Khi người xuất khẩu thực hiện giao dịch, ngân hàng phát hành giúp giảm thiểu rủi ro tài chính, đảm bảo tiền được trả một cách chính xác khi hàng hóa và chứng từ đúng theo hợp đồng đã cam kết.

Hơn nữa, ngân hàng phát hành còn thực hiện việc xác minh thông tin, tức là kiểm tra xem người tiêu dùng có đủ tín dụng hoặc số tiền cần thiết cho giao dịch hay không. Điều này không chỉ giúp bảo vệ quyền lợi của người bán mà còn tạo ra sự yên tâm cho cả hai bên trong giao dịch.

Ngoài ra, ngân hàng phát hành cũng quản lý tài khoản của những khách hàng sử dụng thẻ tín dụng hoặc thẻ ghi nợ. Họ làm cầu nối giữa người tiêu dùng và các công ty thẻ lớn như Visa hay Mastercard, đảm bảo mọi giao dịch được thực hiện suôn sẻ và đúng thời hạn. Nhờ có sự hỗ trợ từ ngân hàng phát hành, doanh nghiệp có thể hoạt động hiệu quả hơn mà không phải lo lắng quá nhiều về vấn đề thanh toán.

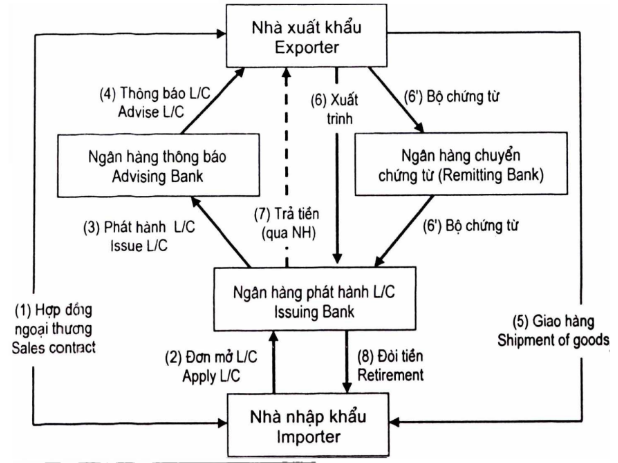

Quy trình mở Thư tín dụng (L/C) tại ngân hàng phát hành (Issuing Bank) thường diễn ra trong khoảng 3-7 ngày làm việc. Đầu tiên, người nhập khẩu, tức là người yêu cầu mở L/C, sẽ gửi đơn yêu cầu tới ngân hàng của mình. Khi nhận được yêu cầu này, ngân hàng sẽ tiến hành phân tích chi tiết thông tin và yêu cầu từ phía người nhập khẩu để đảm bảo mọi yếu tố đều hợp lệ và phù hợp.

Tiếp theo, ngân hàng phát hành sẽ thực hiện việc đánh giá rủi ro liên quan đến giao dịch. Điều này bao gồm việc xem xét khả năng tài chính của người nhập khẩu cũng như xác minh thông tin của người bán. Sau khi hoàn tất quy trình đánh giá, ngân hàng sẽ chính thức phát hành L/C và gửi nó cho ngân hàng thông báo, tức là ngân hàng của người bán.

Cuối cùng, ngân hàng thông báo sẽ chuyển L/C đến người bán, người này sẽ giao hàng theo thỏa thuận và xuất trình bộ chứng từ hợp lệ cho ngân hàng của mình. Quy trình này không chỉ tạo điều kiện thuận lợi cho việc thanh toán mà còn bảo vệ quyền lợi của cả đôi bên trong giao dịch thương mại.

Khi bạn làm việc trong lĩnh vực xuất khẩu, việc sử dụng ngân hàng phát hành (Issuing Bank) mang lại rất nhiều lợi ích đáng kể. Đầu tiên, ngân hàng này giúp giảm rủi ro tài chính cho người xuất khẩu, đảm bảo rằng tiền sẽ được thanh toán đầy đủ khi hàng hóa và chứng từ được giao đúng theo hợp đồng. Điều này giúp xây dựng lòng tin giữa hai bên và tạo điều kiện thuận lợi cho giao dịch.

Một điểm quan trọng khác là sự ra đời của thư tín dụng (L/C) – một công cụ thanh toán quốc tế an toàn. L/C hoạt động như một cam kết từ ngân hàng, đảm bảo rằng người xuất khẩu sẽ được trả tiền bất kể người nhập khẩu có thực hiện đúng nghĩa vụ hay không.

Bên cạnh đó, ngân hàng phát hành cũng xác minh các giao dịch, giúp kiểm soát quá trình giao hàng và thanh toán. Điều này không chỉ bảo vệ quyền lợi của người xuất khẩu mà còn đảm bảo rằng người nhập khẩu nhận được hàng đúng chất lượng và số lượng như đã thỏa thuận. Sử dụng Issuing Bank thực sự là một giải pháp thông minh để giảm thiểu rủi ro trong các giao dịch quốc tế.

Trong quá trình giao dịch với ngân hàng phát hành, có nhiều rủi ro mà ngân hàng cần phải đối mặt. Một trong những rủi ro lớn nhất là gian lận giao dịch. Khi khách hàng sử dụng thẻ tín dụng hoặc thẻ ghi nợ, họ có thể gặp phải tình trạng tài khoản bị xâm phạm, dẫn đến việc gian lận. Ngân hàng phát hành phải sẵn sàng xử lý các trường hợp này bằng cách yêu cầu hoàn trả và thu hồi tiền từ các giao dịch đáng ngờ.

Ngoài ra, còn có nguy cơ nhà xuất khẩu nhận tiền nhưng không thực hiện giao hàng. Họ có thể lợi dụng chứng từ giả mạo để chiếm đoạt tiền từ ngân hàng. Trường hợp này có thể gây thiệt hại lớn cho ngân hàng phát hành nếu không phát hiện kịp thời. Rủi ro này không chỉ ảnh hưởng đến ngân hàng mà còn gây khó khăn cho bên mua khi không thể thu hồi khoản thanh toán.

Thêm vào đó, trong các trường hợp khiếu nại hoàn tiền, ngân hàng phát hành cũng phải xử lý các yêu cầu từ khách hàng một cách cẩn trọng. Điều này đòi hỏi ngân hàng phải có quy trình kiểm tra chặt chẽ để bảo vệ quyền lợi cho cả hai bên, đồng thời giảm thiểu nguy cơ rủi ro tài chính trong các giao dịch.

Trong thế giới tài chính, ngân hàng phát hành và ngân hàng thu mua có những vai trò rất khác nhau nhưng đều quan trọng. Ngân hàng phát hành là nơi cấp thẻ tín dụng cho người tiêu dùng, có trách nhiệm về việc lập hóa đơn và xử lý giao dịch cho chủ thẻ. Họ đại diện cho khách hàng và có nhiệm vụ đảm bảo rằng mọi giao dịch được thực hiện một cách an toàn và hợp lệ.

Ngược lại, ngân hàng thu mua là đối tác của các thương gia. Khi doanh nghiệp chấp nhận thanh toán, ngân hàng thu mua sẽ đứng ra hỗ trợ và quản lý tài khoản thương gia cho họ. Điều này có nghĩa là ngân hàng thu mua thực hiện các giao dịch và thanh toán từ khách hàng đến doanh nghiệp một cách mượt mà.

Ngoài ra, trong trường hợp khiếu nại hoàn tiền, ngân hàng thu mua sẽ là người đại diện cho thương nhân. Dù cả hai ngân hàng đều hoạt động trên một giao dịch thanh toán, nhưng vai trò và đối tượng phục vụ của họ lại hoàn toàn khác biệt. Sự phân chia này giúp các giao dịch diễn ra một cách hiệu quả và an toàn hơn trong môi trường thương mại hiện đại.

Khi làm việc với ngân hàng phát hành L/C, có một số lưu ý quan trọng mà bên xuất khẩu cần nhớ. Đầu tiên, việc chọn ngân hàng uy tín để bên mua mở L/C là điều cần thiết. Ngân hàng có tên tuổi và lịch sử hoạt động “sạch” sẽ giúp bạn giảm thiểu rủi ro trong giao dịch. Quy trình mở L/C thường kéo dài từ 3 đến 7 ngày làm việc, vì vậy bạn cần có kế hoạch rõ ràng để đảm bảo không ảnh hưởng đến tiến độ giao hàng.

Ngoài ra, mỗi L/C có số hiệu riêng để việc trao đổi thông tin giữa các bên trở nên dễ dàng hơn. Điều này cũng giúp ghi chú trong các chứng từ thanh toán rõ ràng và chính xác. Bạn nên yêu cầu bên mua cung cấp thông tin đầy đủ, bao gồm số hiệu L/C, địa điểm và ngày mở L/C để tránh các sai sót trong hồ sơ.

Cuối cùng, hãy nhớ rằng chi phí mở L/C sẽ được tính dựa trên giá trị giao dịch, phí dịch vụ và rủi ro tín dụng. Việc nắm rõ những yếu tố này sẽ giúp bạn thực hiện giao dịch một cách suôn sẻ và hiệu quả hơn.

![]()

Kết luận, ngân hàng phát hành (Issuing Bank) đóng một vai trò quan trọng trong hệ thống tài chính hiện đại. Không chỉ là cầu nối giữa các bên trong giao dịch tài chính, ngân hàng phát hành còn tạo điều kiện thuận lợi cho việc thanh toán, bảo đảm an toàn cho các giao dịch và hỗ trợ người tiêu dùng trong việc quản lý tài sản của mình. Sự hiểu biết về chức năng và quy trình hoạt động của ngân hàng phát hành giúp khách hàng có thể sử dụng dịch vụ một cách hiệu quả hơn, từ đó góp phần nâng cao trải nghiệm và sự hài lòng trong các giao dịch tài chính.