Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thế giới mua sắm hiện đại, khái niệm người mua trả tiền trước ngắn hạn đang dần trở thành một xu hướng quen thuộc. Nhưng liệu bạn đã thực sự hiểu rõ về nó? Đôi khi, những thỏa thuận ngắn hạn có thể mang lại nhiều lợi ích bất ngờ, giúp người tiêu dùng linh hoạt hơn trong việc quản lý tài chính của mình. Trong bài viết này, chúng ta sẽ cùng nhau khám phá những đặc điểm nổi bật, lợi ích, cũng như những điều cần lưu ý khi chọn lựa hình thức thanh toán này. Hãy cùng tìm hiểu ngay!

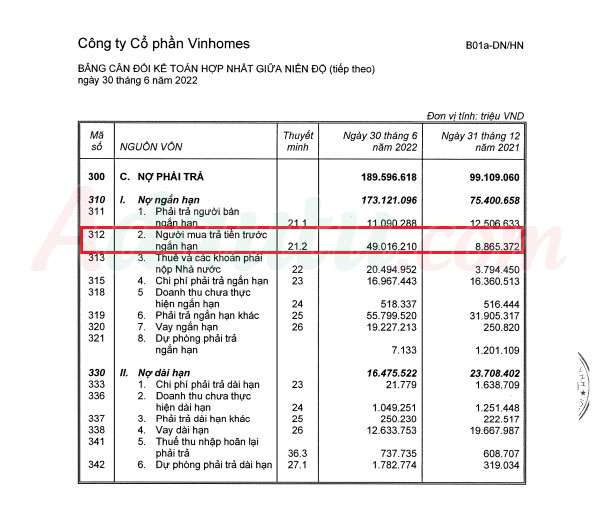

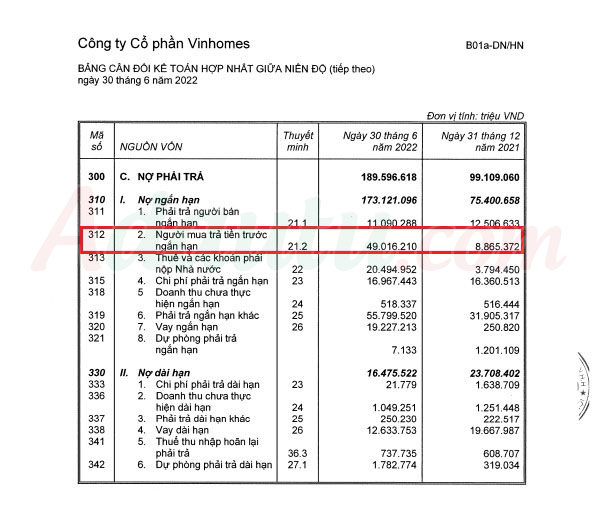

Tài khoản 312, hay còn gọi là Người mua trả tiền trước ngắn hạn, ghi nhận các khoản tiền mà khách hàng đã ứng trước để mua hàng hóa hoặc dịch vụ từ doanh nghiệp. Đây là một phần quan trọng trong hệ thống kế toán, phản ánh các nghĩa vụ mà doanh nghiệp cần thực hiện trong thời gian ngắn, tức là dưới 12 tháng. Điều này có ý nghĩa lớn đối với việc quản lý dòng tiền và lập kế hoạch tài chính.

Khi khách hàng thanh toán trước, doanh nghiệp sẽ ghi nhận số tiền này vào tài khoản 131 như một khoản dư có. Điều này không chỉ giúp doanh nghiệp biết được số tiền đã nhận mà còn tạo ra nghĩa vụ phải cung cấp các sản phẩm hoặc dịch vụ đã cam kết trong hợp đồng. Nói cách khác, khoản tiền mà doanh nghiệp đã nhận trước chính là một cách để đảm bảo rằng họ sẽ thực hiện đúng cam kết với khách hàng.

Việc theo dõi và quản lý tài khoản này giúp doanh nghiệp có cái nhìn rõ hơn về tình hình tài chính ngắn hạn. Nó đồng thời cũng tạo điều kiện thuận lợi cho việc kết nối giữa nhà cung cấp và khách hàng, nâng cao hiệu quả trong việc giao dịch và tin tưởng lẫn nhau.

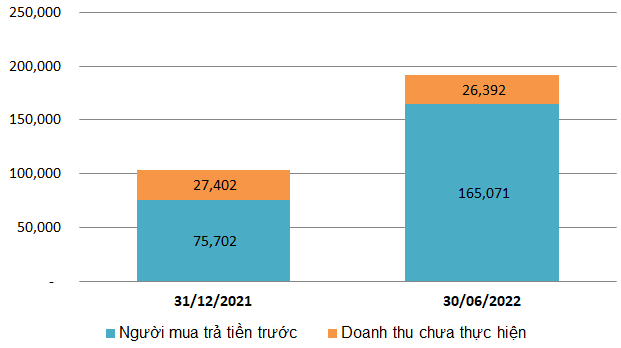

Trong kế toán, “Người mua trả tiền trước ngắn hạn” là một phần quan trọng trong các khoản nợ phải trả của doanh nghiệp. Khi doanh nghiệp nhận tiền trước từ khách hàng, đây được xem như là một khoản doanh thu chưa thực hiện. Ví dụ, trong báo cáo tài chính, khoản tiền này có thể đạt tới hàng trăm triệu đồng và thường phản ánh sự tin cậy từ khách hàng đối với sản phẩm hoặc dịch vụ của doanh nghiệp.

Ngoài ra, việc theo dõi các khoản tiền trả trước này cũng rất quan trọng. Doanh nghiệp cần phải đảm bảo rằng họ hoàn thành nghĩa vụ cung cấp hàng hóa hoặc dịch vụ đúng hạn. Khi không thực hiện được, điều này có thể ảnh hưởng lớn đến uy tín và sự hài lòng của khách hàng.

Hơn nữa, các khoản tiền trả trước này cũng có thể liên quan đến các chi phí phát sinh khác như thuế hay chi phí phải trả. Điều này cho thấy rằng, bên cạnh việc quản lý lưu chuyển tiền tệ, việc nắm rõ các khoản nợ ngắn hạn và trả trước góp phần quan trọng trong việc duy trì hoạt động kinh doanh hiệu quả.

Tài khoản 312, hay còn gọi là “Người mua trả tiền trước ngắn hạn”, đóng vai trò quan trọng trong việc theo dõi các khoản tiền mà doanh nghiệp nhận được từ khách hàng trước khi giao dịch hàng hóa hoặc dịch vụ thực sự diễn ra. Khi người mua thực hiện thanh toán trước, số tiền này sẽ được ghi nhận vào tài khoản 312, phản ánh nghĩa vụ của doanh nghiệp trong việc cung cấp sản phẩm hoặc dịch vụ đã được thanh toán.

Việc sử dụng tài khoản 312 giúp doanh nghiệp quản lý dòng tiền một cách hiệu quả, đồng thời ghi nhận nghĩa vụ phải thực hiện trong tương lai. Điều này cũng giúp doanh nghiệp xem xét tình hình tài chính của mình một cách chính xác hơn.

Ngoài ra, tài khoản cũng liên quan đến tài khoản 131 (phải thu từ khách hàng) và tài khoản 334 (phải trả người lao động). Hiểu rõ về tài khoản 312 sẽ giúp doanh nghiệp thực hiện hạch toán một cách thông minh, đảm bảo việc ghi nhận các khoản chi phí trả trước được chính xác và đầy đủ.

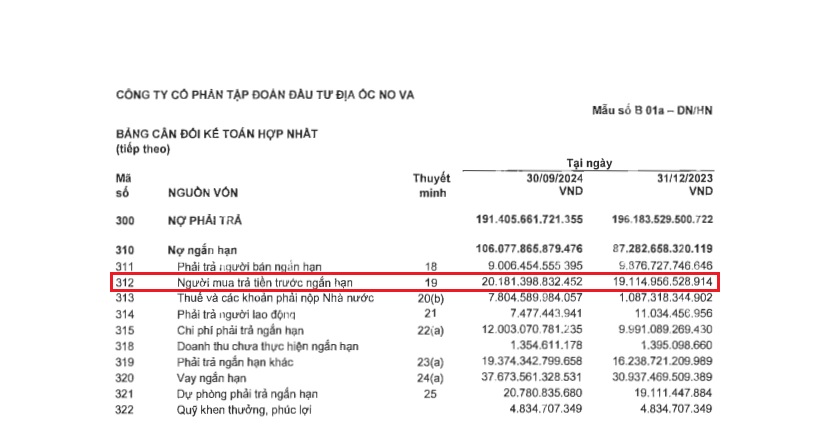

Người mua trả tiền trước ngắn hạn là một khái niệm quan trọng trong kế toán, đặc biệt khi doanh nghiệp cần ứng trước khoản tiền để mua hàng hóa hoặc dịch vụ. Theo quy định, tài khoản 312 phản ánh chính xác các khoản tiền mà người mua đã thanh toán trước cho nhà cung cấp. Việc này giúp ghi nhận các khoản chi phí chưa thực hiện, đồng thời tạo điều kiện để theo dõi tình hình tài chính một cách rõ ràng hơn.

Khi thực hiện hạch toán, bước đầu tiên là cập nhật thông tin tại hệ thống ngân hàng, chọn chức năng thu tiền và lý do thu là “Thu khác”. Sau đó, cần khai báo thông tin chứng từ chi tiết để đảm bảo tính chính xác và minh bạch. Đặc biệt, kế toán cũng cần chú ý đến các khoản chiết khấu nếu thanh toán được thực hiện trong thời hạn.

Thông qua việc sử dụng tài khoản 131, doanh nghiệp không chỉ theo dõi được số nợ phải thu mà còn quản lý các khoản thanh toán từ khách hàng một cách hiệu quả. Nhờ đó, việc kiểm soát khoản tiền đã được ứng trước sẽ dễ dàng hơn bao giờ hết.

Người mua trả tiền trước ngắn hạn, hay còn gọi là tài khoản 312, là khoản tiền mà người tiêu dùng ứng trước để mua sắm hàng hóa, dịch vụ hoặc tài sản. Khoản tiền này được ghi nhận như một nghĩa vụ của doanh nghiệp phải hoàn thành, phản ánh số dư có của tài khoản 131. Khi doanh nghiệp có số tiền ứng trước này, nó thể hiện cam kết từ phía người tiêu dùng, đồng thời cũng là một nguồn vốn cần thiết cho doanh nghiệp để duy trì hoạt động.

Tuy nhiên, việc giảm nợ ngắn hạn trong bảng cân đối kế toán lại là một tín hiệu đáng lưu tâm. Điều này có thể chỉ ra rằng công ty đang gặp khó khăn trong việc duy trì hoạt động sản xuất. Khi doanh nghiệp không thể giữ chân người mua với các giao dịch trước đó, điều này có thể dẫn đến việc sụt giảm doanh thu và ảnh hưởng đến uy tín của họ.

Ngoài ra, nếu doanh nghiệp phải thanh toán nhanh cho nhà cung cấp nhưng lại không có đủ nguồn lực thì sức ép này sẽ càng gia tăng. Tình trạng giảm người mua trả tiền trước không chỉ ảnh hưởng đến dòng tiền mà còn tạo ra những rào cản trong phát triển bền vững của doanh nghiệp.

Phải trả người bán ngắn hạn, hay còn gọi là tài khoản 311, là một thuật ngữ quan trọng trong kế toán, phản ánh các khoản nợ mà doanh nghiệp cần thanh toán cho người bán trong vòng một năm hoặc trong chu kỳ kinh doanh. Đây là những khoản nợ thường phát sinh từ các hoạt động mua bán hàng hóa, dịch vụ, tài sản.

Các khoản nợ này thường có thời hạn thanh toán tối đa không quá 12 tháng, giúp doanh nghiệp quản lý dòng tiền một cách hiệu quả hơn. Số dư bên Có của tài khoản 311 sẽ cho biết rõ ràng số tiền còn phải trả cho người bán, từ đó hỗ trợ doanh nghiệp trong việc lập kế hoạch tài chính và thanh toán.

Việc phân loại nợ phải trả ngắn hạn không chỉ giúp doanh nghiệp nắm bắt được tình hình tài chính hiện tại mà còn làm cơ sở để xây dựng chiến lược kinh doanh trong tương lai. Khi trên báo cáo tài chính, các khoản nợ này được trình bày rõ ràng, tạo sự minh bạch và dễ dàng trong việc theo dõi tình hình thanh toán.

Phải trả ngắn hạn khác là một trong những nội dung quan trọng trong kế toán và quản lý tài chính của doanh nghiệp. Theo quy định, các khoản phải trả này có kỳ hạn không vượt quá 12 tháng và thường liên quan đến những chi phí phát sinh gần kề, như tiền lương, chi phí dịch vụ hay các khoản nợ khác. Việc quản lý tốt những khoản nợ này giúp doanh nghiệp duy trì dòng tiền ổn định và hạn chế rủi ro tài chính.

Trong hệ thống tài khoản kế toán, Phải trả ngắn hạn khác được mã hóa là tài khoản 319. Tài khoản này phản ánh các khoản phải trả còn dư trong những kỳ báo cáo ngắn hạn. Để theo dõi chính xác, người làm kế toán cần thường xuyên kiểm tra và cập nhật số dư của các tài khoản liên quan như TK 338, 138 và 334.

Một trong những nhiệm vụ quan trọng là cập nhật báo cáo công nợ. Việc lập báo cáo này tạo điều kiện cho doanh nghiệp nhận diện rõ ràng các khoản phải thu và phải trả, từ đó có những quyết định tài chính hợp lý. Tổng hợp công nợ chính xác không chỉ giúp quản lý tốt nguồn lực mà còn góp phần nâng cao hiệu quả hoạt động kinh doanh.

Khi lựa chọn hình thức mua hàng bằng phương thức trả tiền trước ngắn hạn, bạn không chỉ đảm bảo việc sở hữu sản phẩm nhanh chóng mà còn giúp tránh được những rủi ro tài chính không đáng có trong tương lai. Đây là một giải pháp linh hoạt, phù hợp với những ai đang tìm kiếm sự tiện lợi và an toàn trong chi tiêu. Hãy cân nhắc kỹ lưỡng các điều kiện và lợi ích trước khi quyết định, để có một trải nghiệm mua sắm thật sự trọn vẹn. Chúc bạn có những lựa chọn thông minh và hài lòng với mọi giao dịch của mình!