Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

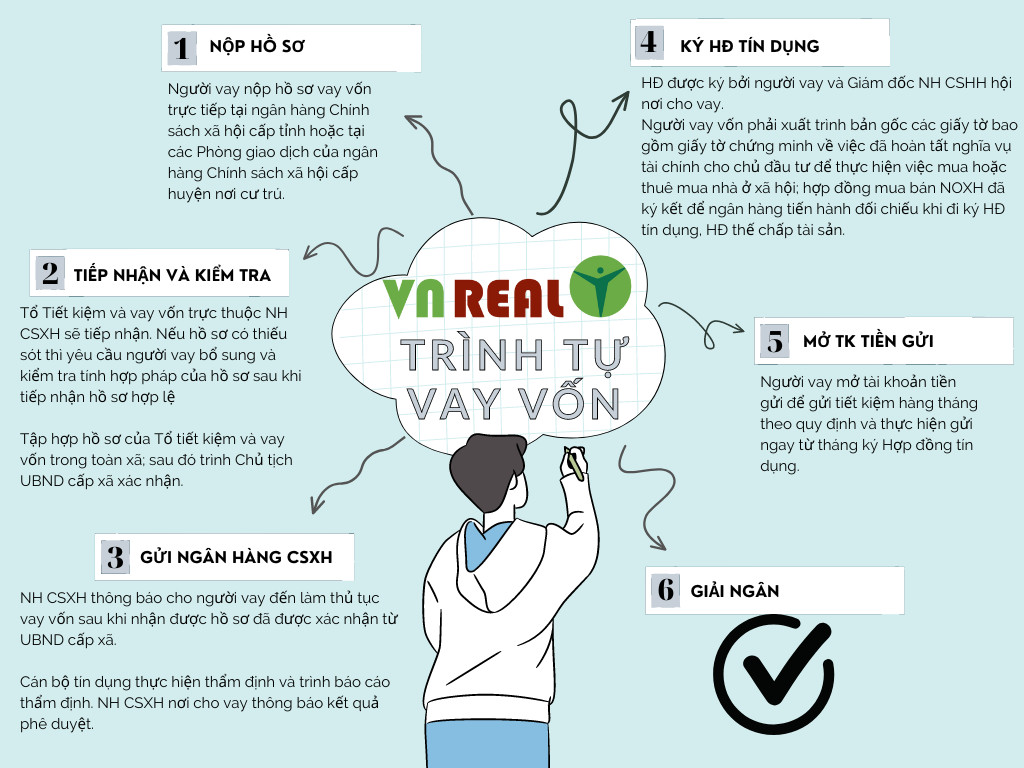

Bạn đã từng nghe đến vay tín dụng xã, nhưng bạn có biết quy trình thực hiện nó như thế nào chưa? Trong cuộc sống hiện đại, nhu cầu tài chính của mỗi người ngày càng đa dạng và việc nắm vững thông tin về các hình thức vay vốn là điều cực kỳ quan trọng. Vay tín dụng xã không chỉ giúp bạn giải quyết khó khăn tạm thời mà còn mở ra nhiều cơ hội phát triển kinh tế. Hãy cùng tôi tìm hiểu những thủ tục cần thiết để thực hiện hình thức vay này, giúp bạn có được cái nhìn rõ ràng và đầy đủ hơn nhé!

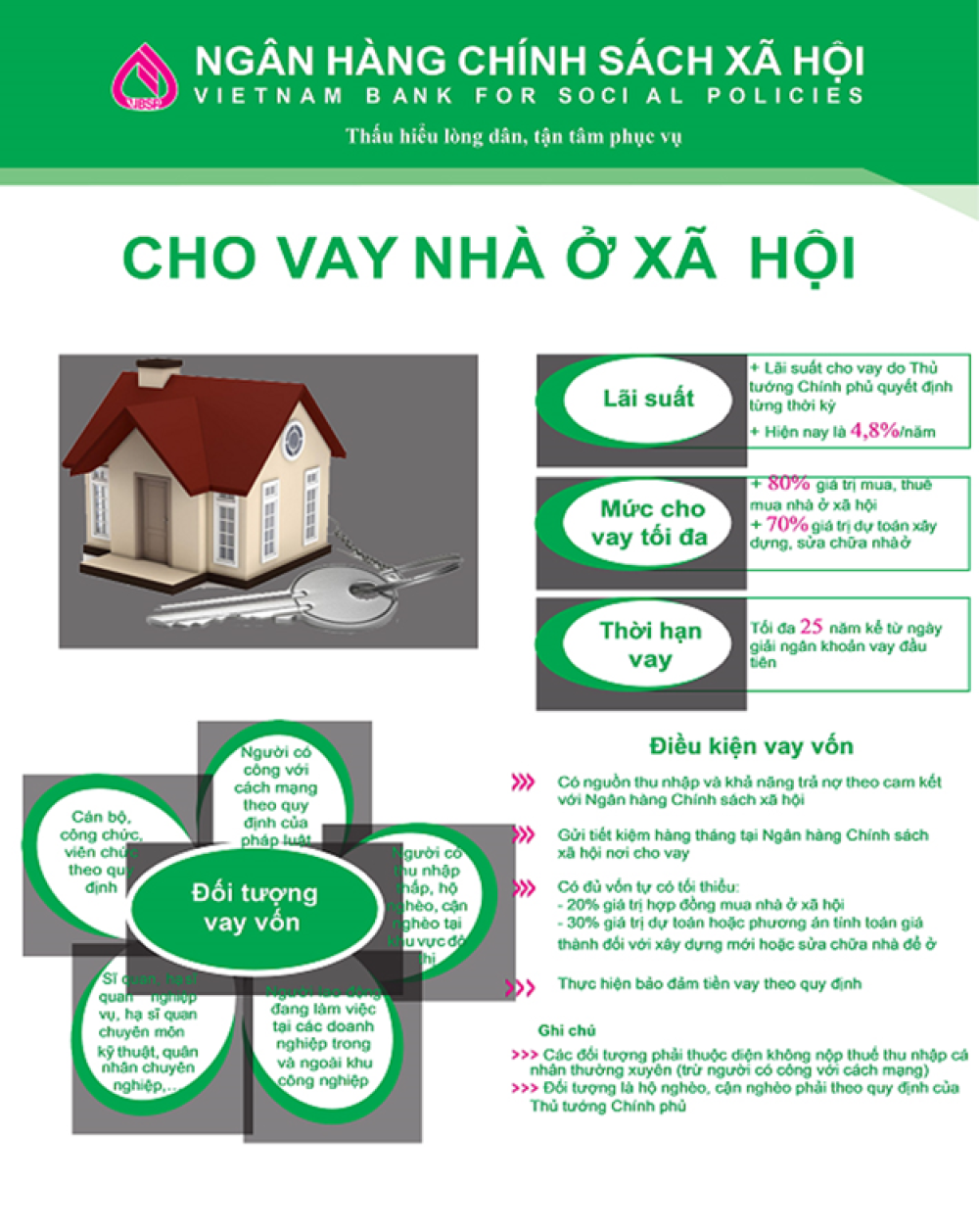

Quỹ tín dụng nhân dân (QTDND) là một hình thức tổ chức tài chính, được thành lập nhằm hỗ trợ người dân trong việc vay vốn để phát triển kinh tế. Điểm đặc biệt của các quỹ này là chúng hoạt động trên nguyên tắc tự quản, phục vụ nhu cầu của thành viên trong cộng đồng, giúp cho việc tiếp cận vốn trở nên dễ dàng và tiện lợi hơn.

Để có thể vay vốn từ QTDND, công dân Việt Nam từ 18 tuổi trở lên, có năng lực pháp luật và hộ khẩu thường trú ở khu vực hoạt động của quỹ cần chuẩn bị hồ sơ gồm đơn đề nghị vay vốn, giấy tờ chứng minh nhân thân và thu nhập. Sau khi nộp hồ sơ, quỹ sẽ tiến hành thẩm định qua nhiều bước: từ thành lập hội đồng thẩm định đến phê duyệt cho vay hay từ chối. Nếu được phê duyệt, hợp đồng vay sẽ được soạn thảo và ký kết.

Mức lãi suất vay tại QTDND thông thường cạnh tranh hơn so với các ngân hàng thương mại, giúp người dân dễ dàng ổn định tài chính. Đồng thời, quy định tín dụng mới từ Ngân hàng Nhà nước cũng tạo điều kiện cho việc quản lý và giám sát hoạt động cho vay, đảm bảo quyền lợi cho cả khách hàng và quỹ.

Trong năm 2025, lãi suất vay quỹ tín dụng nhân dân đang có những điều chỉnh đáng chú ý nhằm hỗ trợ người dân, đặc biệt là những hộ mới thoát nghèo. Cụ thể, lãi suất cho vay hỗ trợ hộ mới thoát nghèo đã được giảm từ 8,25%/năm xuống còn 7,8%/năm, tương đương với 0,65%/tháng. Điều này không chỉ giúp giảm gánh nặng tài chính mà còn tạo điều kiện cho nhiều gia đình có cơ hội phát triển kinh tế.

Ngoài ra, lãi suất vay hỗ trợ đất sản xuất và chuyển đổi nghề cũng đã được điều chỉnh từ 3,3%/năm xuống còn 3,12%/năm. Mức lãi suất này sẽ mang lại sự dễ dàng hơn cho người dân trong việc đầu tư vào sản xuất và cải thiện đời sống. Tuy nhiên, đối với các khoản vay có bảo đảm bằng động sản, mức lãi suất vẫn dao động từ 11,5% đến 14,5%/năm.

Dù lãi suất gửi tiết kiệm vẫn ở mức thấp, việc điều chỉnh giảm lãi suất cho vay cho thấy nỗ lực của hệ thống ngân hàng trong việc hỗ trợ người dân, đặc biệt là những đối tượng có hoàn cảnh khó khăn. Những chính sách này hứa hẹn sẽ góp phần tích cực vào việc phát triển kinh tế cho cả cộng đồng.

Khi nhắc đến vấn đề nợ xấu và khả năng vay vốn từ quỹ tín dụng nhân dân, nhiều người thường lo ngại rằng họ không còn cơ hội nào. Tuy nhiên, thực tế lại không hoàn toàn như vậy. Người có nợ xấu không bị cấm hoàn toàn khi vay vốn từ quỹ này. Các tổ chức tín dụng hiện cũng đã có chính sách linh hoạt hơn, tạo điều kiện cho những ai từng có nợ xấu vẫn có thể vay tín chấp, miễn là họ chứng minh được khả năng tài chính ổn định.

Tuy nhiên, việc vay vốn sẽ gặp nhiều trở ngại nếu thông tin nợ xấu của bạn đã được cập nhật vào hệ thống CIC. Để có cơ hội vay, bạn cần chứng minh rằng mình đã xử lý dứt điểm các khoản nợ cũ và có tài sản đảm bảo hợp lý. Đối với những khoản vay thuộc nhóm 1 và 2, nếu đã thanh toán hết nợ, bạn vẫn có khả năng được chấp thuận vay vốn.

Tóm lại, mặc dù nợ xấu gây ra không ít khó khăn, nhưng với một số điều kiện cụ thể, vẫn có hy vọng cho những ai muốn vay vốn tại quỹ tín dụng nhân dân.

Khi xem xét giữa việc vay quỹ tín dụng hay ngân hàng, bạn cần chú ý đến mục đích và quy mô khoản vay. Quỹ tín dụng nhân dân thường phù hợp với những ai cần vay nhỏ, lãi suất thấp và có thể bố trí tài sản đảm bảo. Một điểm mạnh nổi bật của quỹ tín dụng là người gửi có thể cầm cố sổ tiết kiệm để vay mà vẫn được hưởng lãi suất không kỳ hạn, điều này rất tiện lợi cho các khoản chi đột xuất.

Tuy nhiên, quỹ tín dụng không cho vay không có bảo đảm và không có các điều kiện ưu đãi như ngân hàng. Khi bạn cần số vốn lớn cho các dự án như mua nhà hay đầu tư kinh doanh, vay ngân hàng có thể là lựa chọn hợp lý hơn. Các ngân hàng thương mại lớn thường cung cấp dịch vụ vay với điều khoản linh hoạt, giúp bạn dễ dàng tiếp cận nguồn vốn cần thiết.

Cuối cùng, bạn nên xem xét cụ thể về lãi suất, điều kiện và quy trình xét duyệt để đưa ra quyết định thích hợp. Cả hai lựa chọn đều có ưu điểm riêng, quan trọng là phù hợp với nhu cầu tài chính của bạn.

Kết thúc lại hành trình tìm hiểu về thủ tục vay tín dụng xã, hy vọng rằng bạn đã có cái nhìn rõ ràng hơn về quá trình này. Việc tiếp cận nguồn vốn cần thiết không khó như bạn nghĩ, chỉ cần bạn nắm vững thông tin và chuẩn bị đầy đủ giấy tờ là có thể thực hiện. Dù có thể có một vài rào cản ban đầu, nhưng với sự kiên trì và quyết tâm, bạn sẽ tìm ra giải pháp phù hợp nhất cho hoàn cảnh của mình. Hãy tự tin và bước tới, vì cơ hội luôn chờ đón những ai chủ động nắm bắt!