Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống khi cần xoay vốn gấp cho sửa nhà, cưới hỏi hay thực hiện dự định riêng, vay tín chấp thường là lựa chọn nhanh gọn. Bài viết này sẽ cùng bạn khám phá các gói vay tín chấp của HSBC, Vietcombank và VPBank, so sánh lãi suất, điều kiện và những điểm mạnh, yếu của từng ngân hàng. Mình cũng sẽ phân tích liệu bạn có nên vay tín chấp hay không và chỉ ra những rủi ro cần lưu ý để tránh sai lầm tốn kém. Hãy đọc tiếp để có cái nhìn thực tế, giúp bạn quyết định thông minh và an toàn hơn.

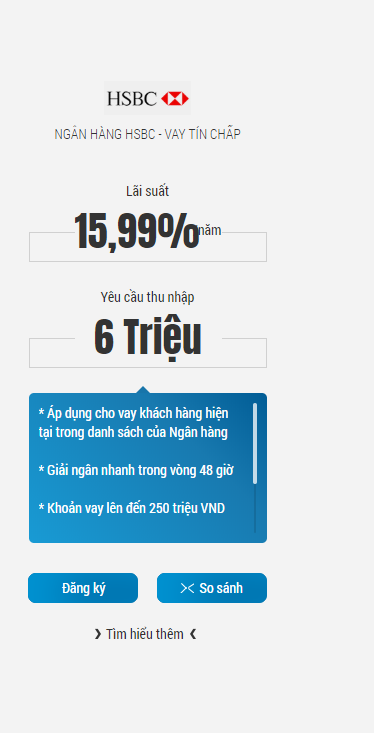

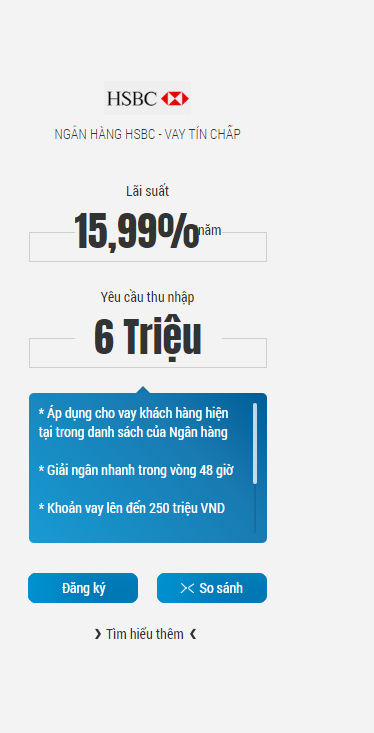

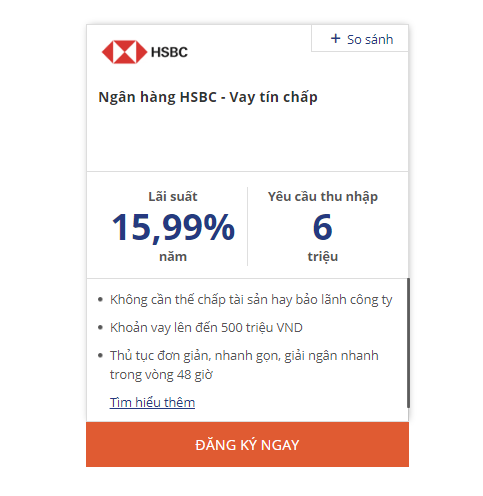

Vay tín chấp tại HSBC phù hợp người lao động có thu nhập ổn định và lương trả qua tài khoản. Nếu hồ sơ đạt yêu cầu, khách có thể vay tới 15 lần lương hoặc tối đa khoảng 900 triệu đồng không cần thế chấp, với thủ tục tương đối đơn giản để xét duyệt.

Kỳ hạn vay linh hoạt, thường từ 12 đến 60 tháng tùy nhu cầu. Lãi suất dao động theo hình thức vay, chung có thể nằm trong khoảng 14%–28%, còn các gói tín chấp của HSBC thường bắt đầu từ 16.49%/năm trên dư nợ giảm dần, nên bạn sẽ có nhiều lựa chọn.

Thủ tục tại HSBC được đánh giá nhanh gọn, tỷ lệ duyệt cao nếu khách có lịch sử tín dụng tốt và thu nhập ổn định. Ngân hàng ưu tiên người nhận lương chuyển khoản và cung cấp nhiều gói vay linh hoạt để phù hợp nhu cầu tiêu dùng hoặc chi tiêu cá nhân.

Nếu cần khoản vay lớn hơn, HSBC cũng có vay mua nhà với khoản giải ngân đến 70% giá trị tài sản thế chấp và thời hạn trả góp lên tới 25 năm. Để biết lãi suất, hạn mức và điều kiện, bạn nên liên hệ ngân hàng để được tư vấn.

Hiện nay lãi suất vay tín chấp tại HSBC dao động trong khoảng 12,9%–28%/năm. Một số gói khởi điểm khoảng 16,49%/năm áp dụng trên dư nợ giảm dần, kỳ hạn vay linh hoạt đến 60 tháng và hạn mức có thể lên tới 900 triệu. Khách hàng đủ điều kiện có thể vay tối đa 15 lần lương.

Đối với vay thế chấp mua nhà, HSBC có các kỳ hạn cố định với lãi suất như 9,75%/năm cho 12 tháng và 10,25%/năm cho 24 tháng; các gói mua nhà, mua xe hay vay tiêu dùng thường có mức lãi dao động tùy chương trình, có thể thấp hơn so với vay tín chấp.

Lưu ý mức lãi có thể thay đổi theo chính sách ngân hàng và thời điểm. HSBC có công cụ tính lãi trực tuyến giúp ước tính số tiền lãi phải trả hàng tháng dựa trên số tiền vay, kỳ hạn và lãi suất. Hãy so sánh kỹ để chọn gói phù hợp khả năng trả nợ.

HSBC có gói vay tín chấp dành cho người lao động lương chuyển khoản, cho vay tối đa 14 lần lương và hạn mức lên đến 900 triệu đồng. Kỳ hạn vay linh hoạt từ 12 đến 60 tháng, lãi suất cạnh tranh từ 16,49%/năm tính trên dư nợ giảm dần và tỷ lệ duyệt hồ sơ cao.

Vậy có nên vay tín chấp HSBC? Có thể, nhưng chỉ khi bạn cần và cân nhắc khả năng trả nợ. So sánh lãi suất, phí và kỳ hạn, tính toán khoản trả góp tháng để không vượt ngân sách. Nếu chọn kỳ hạn ngắn hơn, tổng lãi phải trả giảm nhưng áp lực trả góp tăng.

Thủ tục vay ở HSBC khá đơn giản nếu bạn có lương chuyển khoản và hồ sơ đầy đủ; hãy đọc kỹ hợp đồng, điều kiện phạt trễ hạn và bảo hiểm nếu có. Cẩn trọng với tin nhắn hay cuộc gọi mạo danh HSBC chào vay hoặc đáo hạn, chỉ liên hệ qua kênh chính thức.

Vay tín chấp tại Vietcombank phù hợp với công dân Việt Nam từ 18 tuổi trở lên, có thu nhập ổn định và hợp đồng lao động (thường yêu cầu hợp đồng có thời hạn từ 01 năm trở lên). Một số gói cần định danh Khách hàng Ưu tiên và có quy định độ tuổi cụ thể (ví dụ 20–55 nữ, 20–60 nam), với giới hạn tuổi khi kết thúc khoản vay thường không quá 75 tuổi.

Sản phẩm vay theo lương thường không yêu cầu tài sản đảm bảo, mức vay linh hoạt và thời hạn tối đa lên tới 84 tháng. Nếu vay mua ô tô, Vietcombank có nhiều lựa chọn: vay mua xe không thế chấp có thể lên tới 100% giá trị xe với thời hạn tới 96 tháng, hoặc vay thế chấp bằng xe/tài sản khác (sổ đỏ, sổ tiết kiệm) thường cho vay tối đa khoảng 70% giá trị.

Lãi suất thay đổi theo gói: vay theo lương ưu đãi chỉ từ khoảng 6,0%/năm (tùy chương trình, ví dụ 6,0–7,2%/năm), trong khi vay trả góp tiêu dùng thường ở mức 10,8–15,6%/năm (tính theo dư nợ giảm dần). Vietcombank cũng có các chương trình khuyến mãi với lãi suất cố định ngắn hạn (ví dụ 6,2% cố định 18 tháng, 6,5% cố định 24 tháng) hoặc ưu đãi đặc biệt tuỳ thời điểm.

Vay tín chấp VPBank là giải pháp vay tiêu dùng theo mức lương, không cần thế chấp, quy trình đơn giản và giải ngân trong ngày. Sản phẩm cho vay online 100% hỗ trợ linh hoạt với lãi suất ưu đãi chỉ từ 1.2%/tháng, hạn mức tới 200 triệu và thời gian phê duyệt nhanh.

Với doanh nghiệp vừa và nhỏ, VPBank có gói vay giúp bổ sung vốn kinh doanh và mua sắm tài sản cố định không cần tài sản đảm bảo, chỉ dựa trên uy tín và lịch sử tín dụng. Ngân hàng cũng có sản phẩm ưu đãi cho giáo viên và khách hàng hiện hữu với lãi suất tốt hơn.

Đối tượng vay thường là công dân Việt Nam tuổi từ 23–60, có thu nhập tối thiểu khoảng 5 triệu đồng/tháng. Hạn mức vay khởi điểm từ 5 triệu trở lên, kỳ hạn vay dao động 6–60 tháng tùy gói. Thủ tục nhanh, minh bạch — nếu cần bạn có thể liên hệ VPBank để được tư vấn chi tiết.

Vay tín chấp có rủi ro: lãi suất và chi phí thường cao hơn vay thế chấp, dễ gặp phí ẩn hoặc điều khoản bất lợi từ đơn vị kém uy tín. Trả chậm có thể dẫn đến phí phạt, nợ xấu và làm xấu lịch sử tín dụng, gây áp lực tài chính cho người vay.

Nhiệm vụ của người vay là chọn gói phù hợp và vay tại tổ chức uy tín — ngân hàng thường có lãi suất ưu đãi, thủ tục minh bạch và ít rủi ro hơn. Trước khi đăng ký, kiểm tra lịch sử tín dụng và xử lý nợ xấu để tăng cơ hội được duyệt với điều kiện tốt hơn.

Để tránh rơi vào bẫy nợ, nên lập kế hoạch trả nợ, điều chỉnh chi tiêu và chỉ vay trong khả năng. Nếu gặp khó khăn, chủ động liên hệ bên cho vay để thương lượng hoặc gộp nợ. Các tổ chức thường giới hạn hạn mức và thời gian vay nhằm giảm rủi ro nợ xấu.

Kết lại, vay tín chấp ở HSBC, Vietcombank hay VPBank đều có điểm mạnh riêng — hồ sơ nhanh, lãi suất và điều kiện khác nhau — nhưng bản chất vẫn là cam kết tài chính cần suy tính kỹ. Trước khi quyết định, hãy so sánh lãi suất, phí, thời hạn và điều kiện phạt trả trước; cân nhắc khả năng trả nợ của bạn và rủi ro khi mất nguồn thu hoặc thay đổi lãi suất. Nếu còn phân vân, hỏi rõ tư vấn viên và đọc kỹ hợp đồng. Vay để phát triển là tốt, nhưng vay có trách nhiệm mới bền lâu.