Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Cho vay tiền giữa cá nhân tưởng chừng đơn giản nhưng ẩn chứa nhiều rủi ro nếu không nắm rõ luật và thủ tục. Trong bài viết này, mình sẽ cùng bạn đi qua những khía cạnh quan trọng nhất: từ quy định về cho vay tiền mất, lãi suất được phép, đến hệ quả pháp lý khi không trả nợ, và cách cho vay sao cho hợp pháp, an toàn. Mình cũng sẽ cung cấp mẫu hợp đồng chuẩn và cách cho vay theo góp để bạn tham khảo. Dù bạn là người cho vay hay đang cần vay, đọc kỹ sẽ giúp bạn bảo vệ quyền lợi và tránh rắc rối không đáng có.

Theo khoản 1 Điều 468 Bộ luật Dân sự 2015, lãi suất cho vay do các bên thỏa thuận nhưng mức tối đa không được vượt quá 20%/năm, trừ khi pháp luật có quy định khác. Vậy nên khi ký hợp đồng vay tiền cá nhân, cần kiểm tra kỹ điều khoản lãi suất để tránh vượt giới hạn này.

Có một số điểm lưu ý khác: mức cho vay không có tài sản bảo đảm đối với cá nhân, hộ gia đình đã được nâng lên đến 300 triệu đồng. Nếu lãi suất hợp đồng cao gấp 5 lần mức quy định (tức khoảng 100%/năm) thì có thể bị xem là cho vay lãi nặng, thậm chí cấu thành tội phạm.

Người vay vẫn có nghĩa vụ trả nợ kể cả khi vướng lao lý; nếu chậm trả thì vẫn phải chịu thêm lãi suất theo hợp đồng. Thời hiệu khởi kiện để đòi tài sản vay là 3 năm kể từ khi quyền yêu cầu phát sinh (Điều 429 Bộ luật Dân sự 2015), nên chủ nợ cần lưu ý thời hạn này.

Tóm lại, khi cho vay hoặc vay cá nhân, hãy thỏa thuận rõ ràng, đảm bảo lãi suất trong khung pháp luật, giữ hợp đồng và biên nhận cẩn thận, và nếu cần thì hỏi ý kiến luật sư để tránh rủi ro pháp lý.

Khi người vay tiền mất, tài sản và nghĩa vụ của họ sẽ được chuyển giao theo quy định về thừa kế. Người thừa kế phải chịu trách nhiệm thanh toán các khoản nợ trong phạm vi giá trị di sản được kế thừa; nếu có tài sản đủ, chủ nợ có quyền khởi kiện để yêu cầu thanh toán từ những người thừa kế.

Khi khởi kiện, bên cho vay cần chuẩn bị đầy đủ giấy tờ chứng minh: hợp đồng cho vay, biên nhận nhận tiền, sao kê chuyển khoản, tin nhắn hay chứng cứ khác chứng minh việc giao nhận tiền. Những chứng cứ này rất quan trọng để Tòa án xác định nghĩa vụ của người thừa kế và giải quyết tranh chấp.

Về mặt pháp lý, Bộ luật Dân sự quy định người vay phải trả đủ khoản vay và lãi (kể cả lãi chậm trả) khi đến hạn; có quy định thời hạn trả nợ trong một số trường hợp (ví dụ tham khảo quy định về thời hạn 36 tháng trong một số hợp đồng). Trường hợp bên cho vay chết thì nghĩa vụ trả nợ của người đi vay vẫn tồn tại.

Lưu ý lãi suất tối đa theo quy định hiện hành là 20%/năm (tương đương khoảng 1,666%/tháng) trên khoản tiền vay; nếu hai bên có thỏa thuận vượt quá mức này thì phần vượt có thể bị coi là vô hiệu. Tốt nhất là giữ hồ sơ đầy đủ và trao đổi với ngân hàng hoặc luật sư khi phát sinh tranh chấp.

Theo Điều 468 Bộ luật Dân sự 2015, lãi suất vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay, trừ khi luật khác có quy định khác. Nói cách khác, các bên có thể thỏa thuận nhưng phần lãi vượt quá mức 20%/năm sẽ không được pháp luật công nhận như là quyền lợi hợp pháp của người cho vay.

Phần lãi vượt mức 20%/năm còn được xem là “thu lợi bất chính” — tức là số tiền lãi thu được sau khi đã trừ đi mức lãi hợp pháp 20%/năm. Về chế tài hành chính, hành vi cho vay với lãi suất vượt mức có thể bị phạt tiền, thường trong khoảng 10–20 triệu đồng đối với một số trường hợp cho vay có hoặc không có cầm cố tài sản.

Trong thực tế, nếu bạn gặp trường hợp lãi suất cao bất thường, cần lưu giữ hợp đồng, chứng từ và hỏi ý kiến luật sư hoặc cơ quan chức năng. Tùy mức độ và tính chất hành vi, ngoài xử lý hành chính còn có thể phát sinh trách nhiệm dân sự và trong một số trường hợp nghiêm trọng có thể bị xem xét xử lý theo các quy định hình sự hoặc các chế tài khác.

Gần đây có thông tin rằng từ ngày 20/7 (có thể 2023 hoặc 2024) sẽ có quy định mới về vay tiền, áp dụng với khoản vay từ 2 triệu đồng trở lên. Nguyên tắc cơ bản thì vẫn như cũ: đã vay là phải trả, nếu không trả người cho vay có quyền khởi kiện để đòi nợ theo quan hệ dân sự.

Về xử lý, có nhiều ý kiến khác nhau: một số nguồn nêu khung hình phạt nghiêm khắc, thậm chí đến 20 năm tù kèm phạt tiền 10–100 triệu và cấm đảm nhiệm chức vụ; nhưng cũng có quy định hình sự như điều 155 xử lý hành vi lừa vay rồi trốn nợ với khung nhẹ hơn (có thể đến 5 năm tù). Ngoài ra, hành vi quấy rối, đe dọa khi đòi nợ có thể bị phạt hành chính 5–30 triệu theo Nghị định 144/2021.

Trong thực tế, nhiều vụ vay mượn vẫn là thỏa thuận miệng; nếu không thỏa lãi thì không được yêu cầu lãi. Nếu bị nợ, tốt nhất khởi kiện dân sự hoặc nhờ cơ quan chức năng can thiệp thay vì tự xử lý bằng cách quấy rối người khác, nhất là trường hợp người bị làm phiền không liên quan tới khoản vay.

Về cơ bản, vay mượn là quan hệ dân sự: vay thì phải trả, nếu không trả người cho vay có quyền khởi kiện để đòi nợ. Thông thường tranh chấp được giải quyết qua thương lượng hoặc khởi kiện dân sự lên tòa án, không mặc nhiên dẫn đến tù tội nếu chỉ là nợ thông thường.

Tuy nhiên, nếu hành vi vay hoặc cho vay có dấu hiệu cấu thành tội phạm — chẳng hạn có ý định chiếm đoạt, lừa đảo, hoặc lợi dụng tín nhiệm để chiếm đoạt tài sản — thì người vi phạm có thể bị truy cứu hình sự. Mức án tuỳ theo tính chất và hậu quả của hành vi, có thể nặng đến nhiều năm tù, thậm chí trường hợp nghiêm trọng có khung cao hơn.

Ngoài ra, cho vay với lãi suất cực cao (vượt xa mức pháp luật cho phép, như lãi gấp nhiều lần trần) có thể bị xử lý hành chính hoặc hình sự (cho vay nặng lãi). Nếu bạn đang vướng tranh chấp, nên giữ mọi chứng cứ (hợp đồng, tin nhắn, biên lai), cân nhắc khởi kiện dân sự và hỏi tư vấn luật sư để xác định có dấu hiệu hình sự hay không và chọn hướng giải quyết phù hợp.

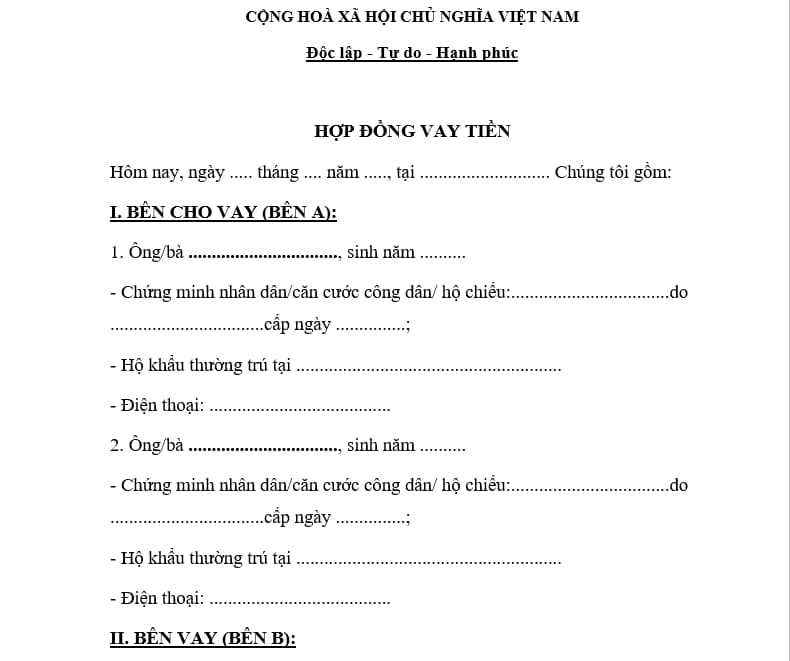

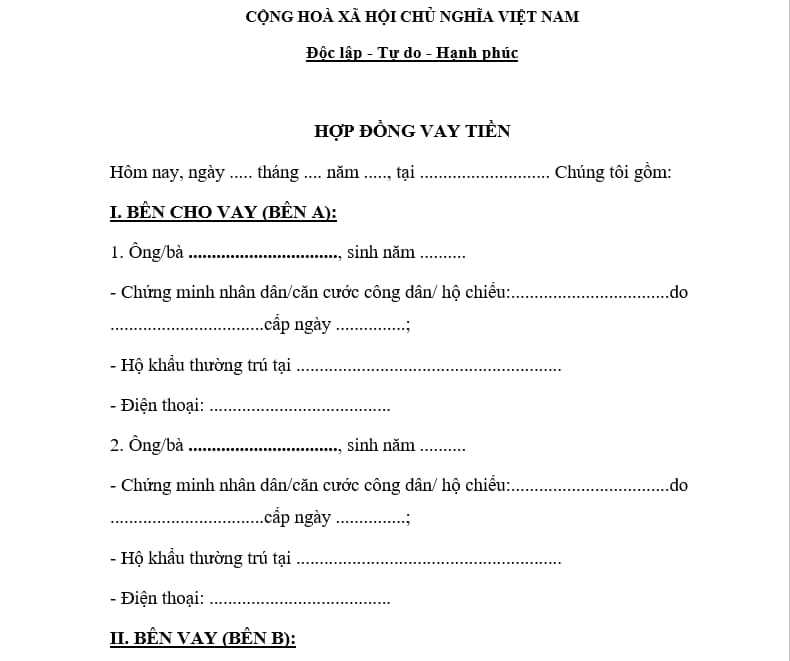

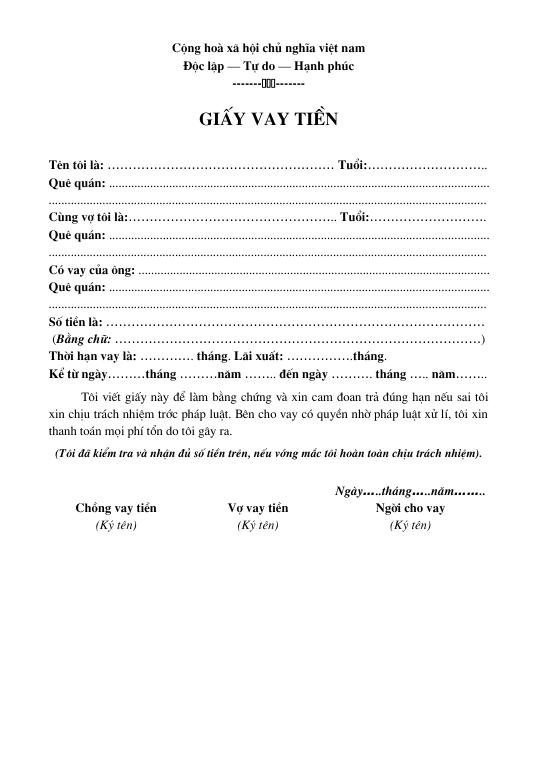

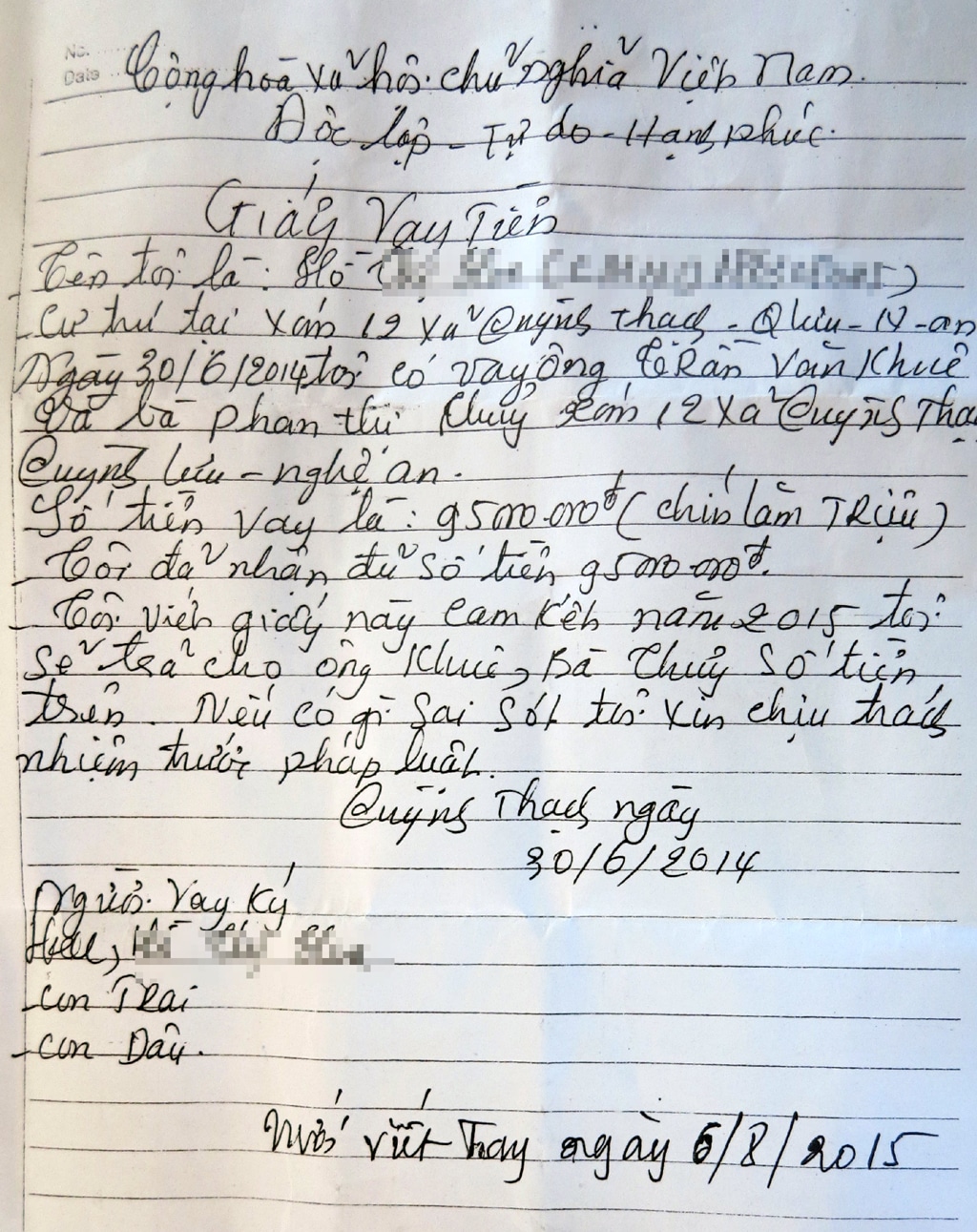

Khi cho vay tiền, trước hết nên lập giấy tờ bằng văn bản — pháp luật không bắt buộc phải đánh máy, giấy viết tay vẫn có giá trị. Theo Điều 463 Bộ luật Dân sự 2015, hợp đồng vay là thỏa thuận giao tài sản để bên vay trả lại khi đến hạn. Ghi rõ số tiền, mục đích, thời hạn và thông tin cá nhân người vay (họ tên, năm sinh, CMND/CCCD/hộ chiếu, địa chỉ, điện thoại).

Nếu hai bên không thỏa thuận thời hạn trả, người cho vay có quyền yêu cầu trả nợ và nếu người vay cố tình chây ỳ có thể khởi kiện để bảo vệ quyền lợi. Nên thỏa thuận biện pháp bảo đảm như cầm cố, thế chấp hoặc người bảo lãnh để giảm rủi ro. Lưu ý không được thu lãi vượt quá 20%/năm; nếu cần mẫu, có nhiều mẫu giấy vay tiền cá nhân đúng luật để tham khảo.

Một vài mẹo thực tế: ghi rõ quốc hiệu, tiêu ngữ, tên hợp đồng, số tiền bằng số và bằng chữ, phương thức trả nợ, thời hạn và chữ ký hai bên, có thể có người làm chứng. Giữ bản sao, chụp CCCD của người vay; với khoản lớn nên công chứng hoặc nhờ luật sư tư vấn để tránh tranh chấp.

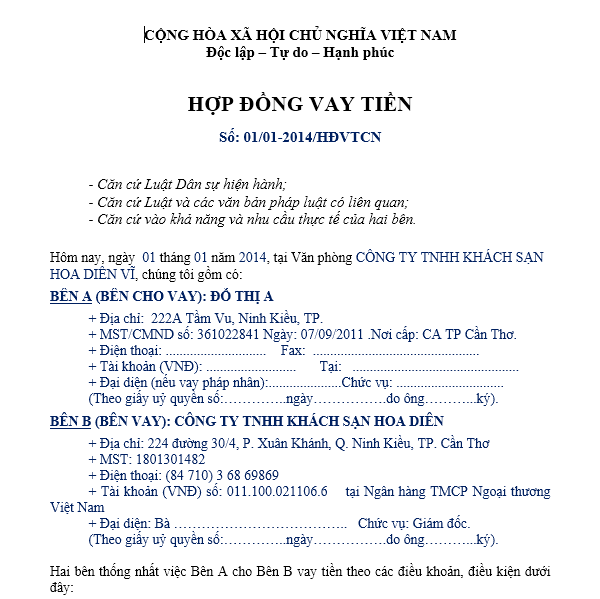

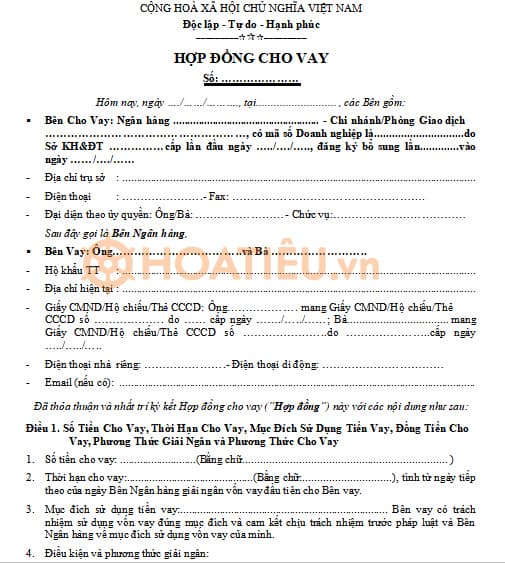

Mẫu hợp đồng cho vay tiền cá nhân nên được thiết kế đơn giản nhưng đầy đủ để bảo vệ cả bên cho vay và bên vay. Đây là văn bản pháp lý giúp ghi nhận thỏa thuận về số tiền, thời hạn, lãi suất (nếu có) và các nghĩa vụ kèm theo, nhằm tránh tranh chấp về sau và hợp pháp hóa giao dịch giữa hai bên.

Với hợp đồng vay có kỳ hạn và không có lãi, bên vay vẫn có quyền trả trước bất cứ lúc nào nhưng cần báo trước cho bên cho vay. Đồng thời, bên cho vay có quyền yêu cầu bên vay thực hiện nghĩa vụ trả nợ khi đến hạn và bảo lưu các quyền khác theo hợp đồng và pháp luật để thu hồi khoản vay.

Trường hợp người vay là cá nhân, hợp đồng cần ghi rõ họ tên, năm sinh, số CMND/CCCD hoặc hộ chiếu, địa chỉ liên lạc và số điện thoại; nơi cư trú của bên vay được coi là địa chỉ hợp pháp theo hợp đồng. Lưu ý mức lãi suất cho vay không được vượt quá mức quy định tại Điều 476 Bộ luật Dân sự.

Hợp đồng cũng nên thể hiện rõ điều khoản về số tiền vay (bằng số và bằng chữ), định nghĩa hợp đồng vay vốn, thời hạn trả, và quy định về giải ngân qua đại lý chi hộ — thời hạn tính lãi bắt đầu từ ngày bên vay nhận tiền đến hết ngày liền trước ngày hoàn thành trả nợ.

Kết lại, cho vay cá nhân không chỉ là chuyện tiền bạc mà còn là trách nhiệm pháp lý và đạo đức. Bài viết đã điểm qua quy định về cho vay, xử lý khi người vay mất khả năng trả, giới hạn lãi suất, những thay đổi pháp luật liên quan, khả năng bị truy cứu hình sự, cách cho vay hợp pháp, mẫu hợp đồng và vay góp. Lời khuyên: minh bạch, lập hợp đồng rõ ràng, tuân thủ trần lãi suất và ưu tiên hòa giải trước khi kiện. Nếu còn băn khoăn, hãy tham khảo tư vấn pháp lý để bảo vệ cả hai bên.