Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

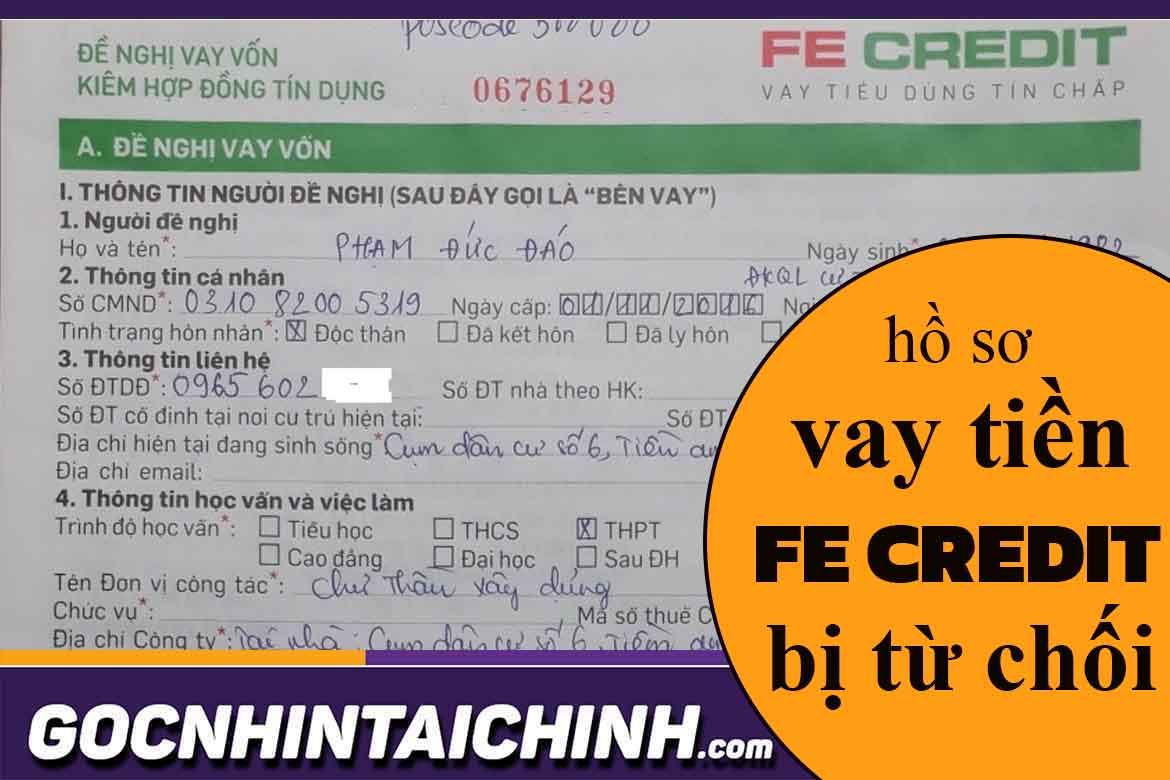

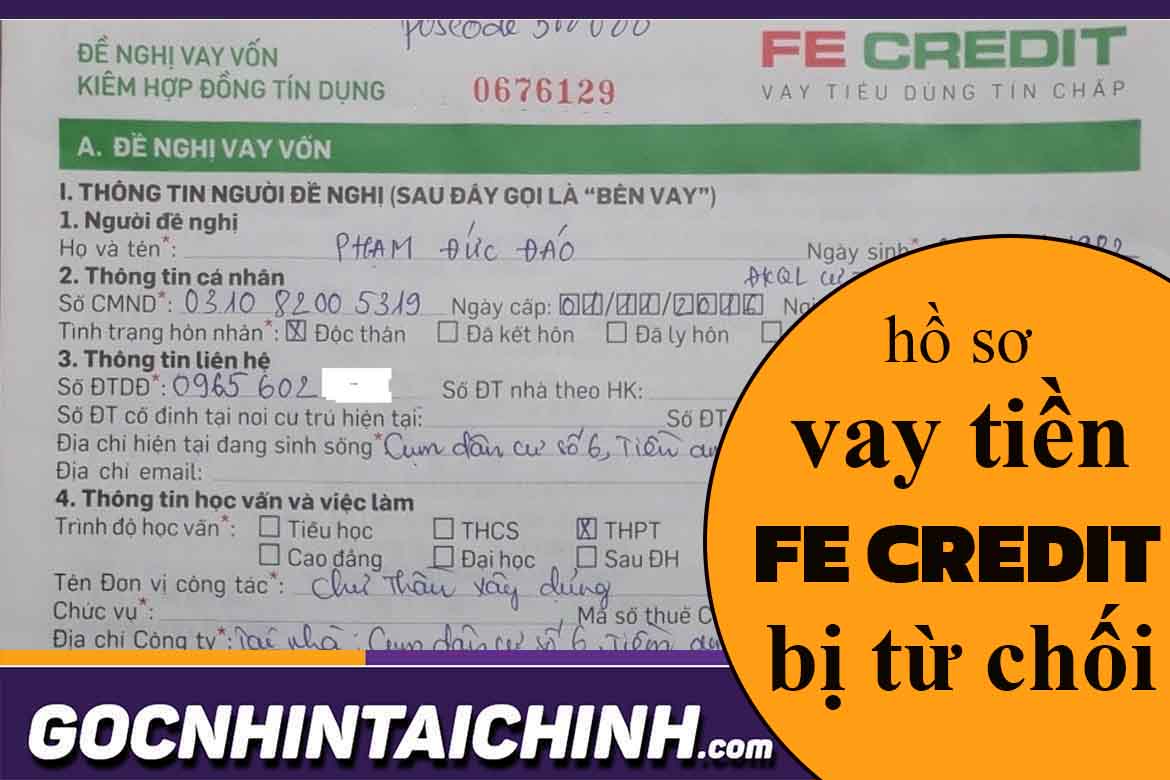

Nếu bạn đang loay hoay vì hồ sơ vay FE Credit bị từ chối hoặc băn khoăn không biết khi nào nộp lại được, bài viết này viết cho bạn. Mình sẽ giải thích rõ ràng thời gian duyệt hồ sơ, tại sao hồ sơ hay bị treo, những lý do phổ biến khiến bị từ chối và cách khéo léo trả lời thẩm định để nâng cao cơ hội. Nếu bạn đã bị hủy nhiều lần hay chuẩn bị vay lần hai, mình cũng có hướng dẫn cụ thể nên làm gì. Cuối cùng, mình sẽ chia sẻ vài con số về tỷ lệ duyệt để bạn có cái nhìn thực tế trước khi quyết định.

Nếu hồ sơ vay FE Credit bị từ chối, đừng quá lo — thường bạn có thể nộp lại sau khoảng 3–6 tháng. Đây là khoảng thời gian chuẩn để cải thiện hồ sơ và khắc phục những điểm chưa đạt. Một số thông tin cũng ghi là có thể nộp lại sau 6 tháng để được xét duyệt lại.

Nguyên nhân phổ biến khiến hồ sơ bị từ chối gồm lịch sử tín dụng xấu (nợ nhóm 3 trở lên), không chứng minh được thu nhập ổn định và thông tin cá nhân không minh bạch hoặc không khớp. Cách khắc phục là thanh toán nợ, chuẩn bị sao kê lương, hợp đồng lao động, giấy tờ cá nhân rõ ràng và cập nhật thông tin ở CIC trước khi nộp lại.

Nếu gặp khó khăn khi nhận tiền hoặc nghi ngờ có hồ sơ vay bị làm giả, bạn có thể liên hệ tổng đài FE Credit 1900 6535 để được hỗ trợ kịp thời. Kiểm tra kỹ tình trạng tín dụng, giữ giấy tờ chứng minh và nộp lại sau khi đã hoàn thiện sẽ tăng cơ hội được duyệt.

Nếu hồ sơ FE Credit bị rớt, đừng quá lo — thời gian để nộp lại còn tùy. Thông thường FE khuyến nghị chờ khoảng 3–6 tháng để nộp lại, tuy nhiên nhiều tổ chức tài chính khác cho phép nộp sớm hơn, khoảng 30–90 ngày tùy chính sách. Bạn cũng có thể liên hệ FE sau 6 tháng để yêu cầu xét duyệt lại hồ sơ.

Nguyên nhân bị từ chối hay gặp nhất là khai sai thông tin (như công việc), hoặc đang còn khoản vay ở công ty tài chính khác. Nếu là do khai sai, hãy sửa thông tin, chuẩn bị hồ sơ rõ ràng và nộp lại khi đã khắc phục. Thời gian FE xử lý hồ sơ thường khá nhanh, khoảng 2–5 ngày làm việc sau khi nhận đầy đủ giấy tờ.

Lời khuyên thực tế: kiểm tra kỹ thông tin trước khi gửi, giải quyết nợ tồn đọng nếu có, và gọi tổng đài FE để hỏi rõ lý do bị từ chối và thời điểm phù hợp để nộp lại. Kiên nhẫn và chuẩn bị kỹ càng sẽ tăng cơ hội được duyệt khi nộp lại.

FE Credit là một trong những công ty tài chính phổ biến ở Việt Nam, nên nhiều người thắc mắc “duyệt hồ sơ trong bao lâu?”. Thông thường hồ sơ được xét duyệt trong vòng 24 giờ kể từ lúc bạn nộp. Nếu làm qua ứng dụng, hồ sơ có thể được phê duyệt nhanh hơn (khoảng 15 phút) và giải ngân chậm nhất trong 24 giờ sau khi hoàn tất thủ tục.

Với thẻ tín dụng hoặc mở thẻ, tính từ ngày tiếp theo sau khi hồ sơ được duyệt, bạn sẽ nhận thẻ trong vòng 7 ngày làm việc và có thể theo dõi tình trạng giao thẻ. Điều kiện vay tín chấp cơ bản là công dân Việt Nam trong độ tuổi lao động (thường 20–60 tuổi), kèm theo các giấy tờ chứng minh thu nhập và nhân thân theo yêu cầu.

Nếu bạn hoàn thành hồ sơ đầy đủ và có lịch sử thanh toán tốt, khả năng được duyệt và giải ngân nhanh sẽ cao hơn. Ngoài ra, nếu cần vay tiếp, FE Credit cho phép vay tiếp sau khoảng 4 tháng với khách hàng có lịch sử tốt; trường hợp bị từ chối, thời gian thử lại thường dao động từ 1 đến 6 tháng tùy nguyên nhân.

Nhiều người rất bực mình khi hồ sơ vay bị từ chối mà không rõ lý do. Thực tế, nguyên nhân thường gặp là lịch sử tín dụng chưa tốt: nợ trả chậm, nằm trong nhóm nợ CIC hoặc có tranh chấp pháp lý. Nếu rơi vào các nhóm đó, ngân hàng thường từ chối ngay để hạn chế rủi ro.

Một nguyên nhân khác là thu nhập không đủ hoặc không chứng minh được tính ổn định. Hồ sơ thiếu giấy tờ như hợp đồng lao động, sao kê lương hay kê khai thu nhập không rõ ràng cũng khiến hồ sơ bị loại. Thậm chí khai sai địa chỉ tạm trú/hộ khẩu cũng dẫn tới phản hồi tiêu cực từ đơn vị cho vay.

Ngoài ra, nhiều hồ sơ bị từ chối vì đang vay trả góp ở nơi khác, nộp hồ sơ thiếu mục quan trọng hoặc tài chính cá nhân thiếu minh bạch. Cách khắc phục là chuẩn bị đầy đủ chứng từ, tổng hợp khoản vay hiện tại, sao kê rõ ràng và khai thông tin chính xác, trung thực khi nộp hồ sơ.

Đừng nản lòng: kiểm tra báo cáo tín dụng, thanh toán nợ đúng hạn để cải thiện điểm tín dụng, củng cố hồ sơ thu nhập và hỏi rõ lý do từ chối từ bên cho vay để chỉnh sửa. Kiên nhẫn chuẩn bị kỹ, cơ hội phê duyệt sẽ cao hơn.

Nhiều hồ sơ vay FE Credit bị từ chối do giấy tờ thiếu hoặc khai báo không chính xác, lịch sử tín dụng có nợ xấu, hoặc vì đi vay hộ người khác. Nhiều khách hàng cũng chưa hiểu cách FE đánh giá hồ sơ, nên dễ bị từ chối bất ngờ. Hãy chủ động xem thông tin trên FE Online hoặc liên hệ nhân viên tín dụng.

Khi bị từ chối, bạn nên bổ sung giấy tờ đầy đủ, kê khai trung thực và kiểm tra lịch sử tín dụng. Trả nợ quá hạn, cập nhật thông tin thu nhập và tránh đi vay hộ cho người khác sẽ cải thiện cơ hội. Nếu nghi ngờ hồ sơ bị làm giả, hãy khiếu nại và báo cáo để bảo vệ quyền lợi.

Nếu đã khắc phục, bạn có thể nộp hồ sơ lại sau khoảng 6 tháng để được xét duyệt lại. FE cũng sẽ liên hệ khi có sản phẩm phù hợp. Trong thời gian chờ, giữ thu nhập ổn định, lưu hồ sơ chứng từ và trao đổi với nhân viên tín dụng để tăng cơ hội được duyệt.

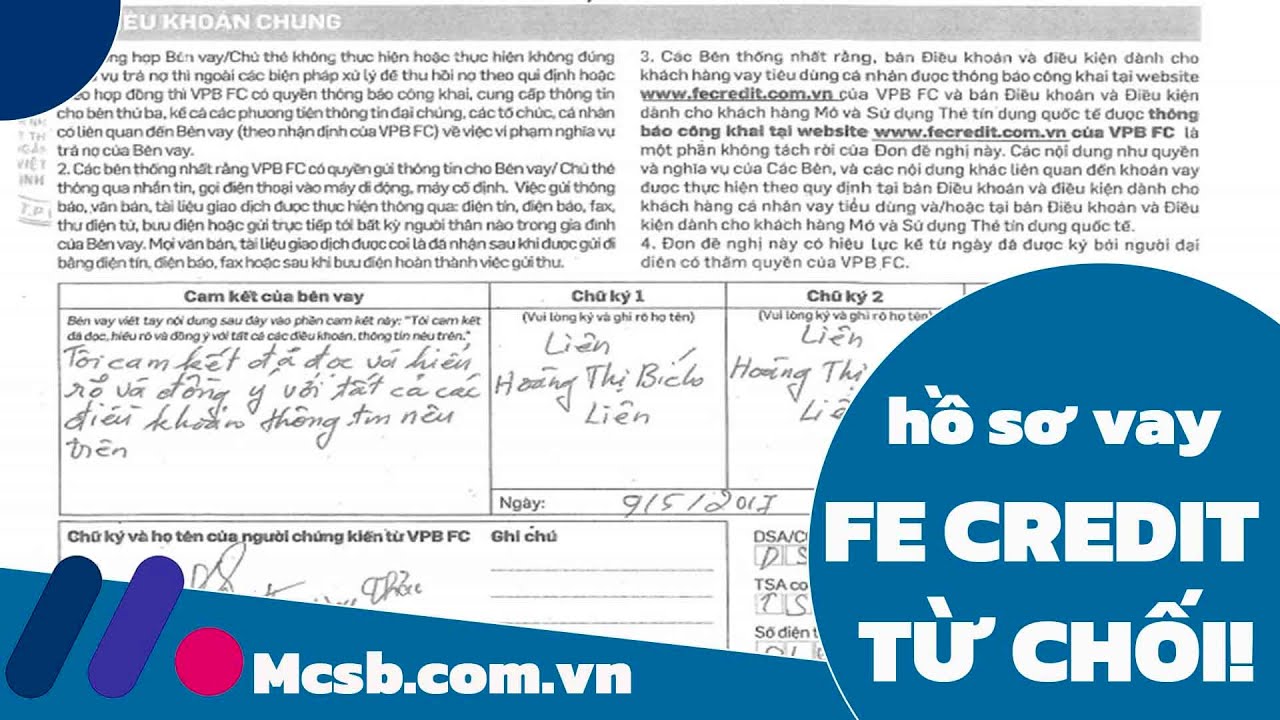

FE Credit sẽ thẩm định hồ sơ bằng cách chấm điểm tín dụng, kiểm tra tài liệu và gọi xác minh thông tin cá nhân, nơi làm việc; thậm chí có thể liên hệ người thân nếu cần. Khi nhân viên gọi thường dưới dạng tư vấn, bạn nên trả lời rõ ràng và trung thực để kết quả đánh giá chính xác hơn.

Nguyên tắc: trung thực và trùng khớp giấy tờ. Trả lời tự tin, nếu chưa nhớ chi tiết thì xin kiểm tra rồi gọi lại. Chuẩn bị chứng minh thu nhập, sao kê ngân hàng hoặc hóa đơn; cập nhật thông tin trên ứng dụng FE ONLINE 2.0 để nhân viên dễ đối chiếu.

FE chấm điểm rồi trình phê duyệt theo mô hình nội bộ, nên hãy giữ lịch sử thanh toán tốt. Nếu hồ sơ thiếu, chủ động bổ sung theo hướng dẫn và hỏi rõ cách nhanh nhất để duyệt. Thái độ hợp tác, minh bạch và phản hồi kịp thời sẽ giúp tăng cơ hội duyệt lần 2.

Nhiều người thắc mắc “Vay FE lần 2 có thẩm định không?” Câu trả lời là có — FE Credit vẫn thẩm định các khoản vay tiếp theo để tư vấn và quyết định duyệt hồ sơ. Mức độ kiểm tra có thể khác nhau tùy sản phẩm và chất lượng hồ sơ, không phải lúc nào cũng như lần đầu.

Tuy nhiên, với khách hàng thân thiết hoặc một số sản phẩm vay nhanh, FE có thể duyệt nhanh hơn, thậm chí giải ngân trong 12–24 giờ và yêu cầu thủ tục tối giản, không cần thế chấp hay người bảo lãnh. Ví dụ khoản mua điện thoại thường có kỳ hạn 3–24 tháng, thủ tục gọn hơn so với một số khoản vay khác.

Dù vậy, duyệt vay lần 2 vẫn phụ thuộc vào lịch sử trả nợ, dư nợ hiện tại và giấy tờ bạn cung cấp. Nếu hồ sơ chưa đạt, bạn vẫn có thể tìm nguồn vay khác. Lời khuyên: giữ lịch sử trả nợ tốt, chuẩn bị CMND và hộ khẩu đầy đủ để tăng khả năng được duyệt.

Kết lại, việc hồ sơ vay FE Credit bị từ chối hay treo không phải là hết đường — điều quan trọng là bạn biết lý do và chuẩn bị kỹ để lần sau nộp hồ sơ mạnh hơn. Hãy rà soát giấy tờ, sửa những điểm khiến thẩm định đánh giá thấp, trả lời nhân viên thẩm định thật trung thực và chờ đúng thời gian quy định trước khi nộp lại. Nếu hồ sơ bị hủy nhiều lần, liên hệ tổng đài hoặc đến PGD để được hướng dẫn cụ thể. Với chút kiên nhẫn và chuẩn bị, tỉ lệ được duyệt sẽ cao hơn. Chúc bạn thành công!