Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống ai cũng có lúc cần tiền gấp, và cầm đồ là một giải pháp tiện lợi — nhưng lãi suất thường khiến nhiều người băn khoăn. Bài viết này sẽ cùng bạn giải mã lãi suất cầm đồ: từ cách tính theo ngày và theo tháng, đến mức phổ biến với xe máy, điện thoại, vàng, và những điểm cần lưu ý khi vay tại F88. Mình sẽ giải thích bằng ngôn ngữ đơn giản, kèm ví dụ minh họa và mẹo để tránh bị “mắc bẫy” lãi suất cao. Đọc xong, bạn sẽ tự tin hơn để lựa chọn phương án vay phù hợp và thông minh. Cùng bắt đầu nhé!

Nhiều người thắc mắc lãi suất cầm đồ hiện nay là bao nhiêu vì cửa hàng nào cũng cho vay. Theo kinh nghiệm, mức hợp lý thường rơi vào khoảng 2,5–5%/tháng; nếu tìm được 2–3%/tháng thì càng tốt. Có nơi báo chỉ 1,1%/tháng (tương đương ~13%/năm), nên tùy chỗ mà khác nhau.

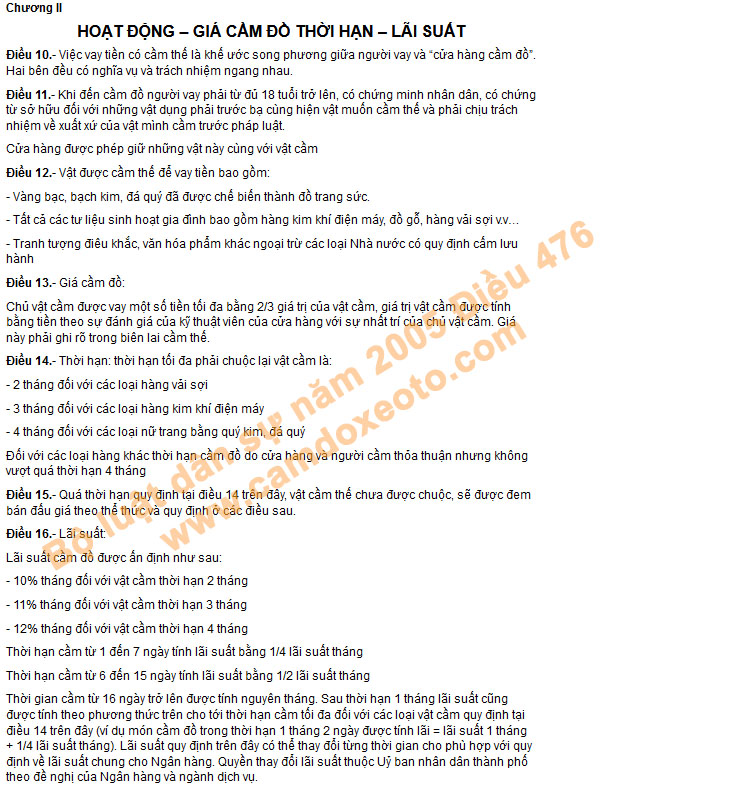

Về quy định pháp lý, Khoản 1 Điều 468 Bộ luật Dân sự 2015 quy định lãi suất theo thỏa thuận không được vượt quá 20%/năm. Trên thực tế vẫn có nhiều biến thể về cách tính: có nơi nói lãi suất và phí tối đa 4,2%/tháng trên số tiền vay của mỗi lần cầm, nên cần lưu ý khi giao dịch.

Nếu cầm cố tài sản như xe máy, ôtô, laptop… một số cửa hiệu tính theo ngày, phổ biến khoảng 5.000–6.000 đồng/triệu/ngày. Lời khuyên là so sánh nhiều nơi, hỏi rõ cách tính và đọc kỹ hợp đồng để tránh chi phí ẩn; nếu được, chọn mức lãi thấp quanh 2–3%/tháng.

Khi cầm đồ có hai cách phổ biến để tính lãi theo ngày: một là tính trực tiếp theo số ngày giữ tài sản, hai là tính theo tháng rồi quy đổi phần ngày dư. Ví dụ nếu tiệm báo 0,3%/ngày thì tiền lãi = số tiền vay × 0,3% × số ngày. Công thức chung tính tiền lãi tháng: Số tiền lãi = (tỷ lệ lãi % × tổng tiền) / 100.

Với khoản vượt qua một tháng nhưng chưa đến tháng kế tiếp (ví dụ 1 tháng 5 ngày), nhiều nơi quy ước 1–7 ngày = 1/4 mức lãi tháng. Khi đó lãi suất cho 1 tháng 5 ngày = lãi 1 tháng + 1/4 lãi 1 tháng = 1,25 × lãi tháng. Nên lưu ý mức vay thường không vượt quá 65% giá trị tài sản theo thời giá khi ký hợp đồng.

Về giới hạn pháp lý, Khoản 1 Điều 468 Bộ luật Dân sự 2015 quy định lãi suất dân sự hợp pháp không quá 20%/năm. Trên thực tế nhiều cửa hiệu vẫn công khai mức khác nhau; có nơi lãi vàng thường 12–18%/năm (tương đương ~1,5–5%/tháng). Vì vậy trước khi ký bạn nên hỏi rõ cách tính, tổng lãi + phí và đọc kỹ hợp đồng để tránh bị tính quá mức.

Khi cầm đồ theo tháng, người ta tính lãi dựa trên số tháng đủ và phần ngày lẻ được quy đổi theo tỉ lệ. Ví dụ, nếu cầm 1 tháng 5 ngày thì lãi = lãi của 1 tháng cộng thêm lãi 1/4 tháng, vì thông thường 1–7 ngày được tính là 1/4 tháng.

Về mức lãi cụ thể, nhiều cửa hàng áp dụng khoảng 2–4%/tháng cho hình thức này. Với cầm vàng, lãi thường cao hơn, khoảng 12–18%/năm (tương đương 1,5–5%/tháng). Khi vay ngắn ngày, phí và lãi có thể khác nhau nên cần hỏi rõ trước khi giao tài sản.

Quan trọng là lưu ý quy định pháp luật: Khoản 1 Điều 468 Bộ luật Dân sự 2015 cho biết lãi suất hợp pháp không vượt quá 20%/năm. Một số nguồn còn nêu mức phí tối đa 4,2%/tháng trên mỗi lần cầm, nhưng bạn nên kiểm tra tổng chi phí (lãi + phí) để tránh bị tính quá cao.

Lãi suất cầm đồ xe máy thông thường dao động trong khoảng 2,5%–5% mỗi tháng; nếu may mắn tìm được chỗ 2%–3% thì càng tốt. Những cửa hàng uy tín thường áp dụng mức này, còn có phân nhóm lãi suất thấp 1,5%–3% và trung bình 3%–5% mỗi tháng, nên bạn nên so sánh trước khi quyết định.

Ngoài tiệm cầm đồ truyền thống, các dịch vụ cho vay như F88 đang có nhiều gói, lãi suất ưu đãi từ khoảng 1,6% và có khoản vay không giữ tài sản, giúp bạn vừa có tiền vừa vẫn dùng xe. Việc ước tính khoản vay trước và hỏi rõ điều khoản giúp bạn tránh rủi ro và chọn phương án phù hợp với nhu cầu ngắn hạn.

Cần lưu ý pháp luật quy định lãi suất cầm cố tối đa khoảng 20%/năm; nếu nơi nào áp lãi vượt mức hoặc có phí ẩn, hiệu suất thực tế có thể rất cao. Trước khi cầm xe, hãy đọc kỹ hợp đồng, hỏi rõ tỷ lệ tính lãi, phí phạt trả chậm và giá trị định giá xe (thường chỉ 60%–70% giá trị) để quyết định an toàn.

Cầm điện thoại là cách xoay tiền nhanh phổ biến, nhưng lãi suất chênh nhau rất nhiều tùy nơi. Một số dịch vụ uy tín như Vietmoney quảng cáo lãi chỉ từ 1%/tháng, hoặc tùy sản phẩm có mức tối thiểu khác (ví dụ 1,65%/tháng) và thời hạn linh hoạt từ 1–12 tháng. Hợp đồng và chi phí minh bạch là điểm cộng lớn.

Ngược lại, ở những địa chỉ thiếu chuyên nghiệp có thể bị “đội” lãi rất cao, lên tới 15%/tháng; một vài nơi khác thu khoảng 5–10%/tháng. Theo Khoản 1 Điều 468 Bộ luật Dân sự 2015, lãi suất cầm đồ hợp pháp không vượt quá 20%/năm, nhưng bạn vẫn nên kiểm tra kỹ các khoản phí khác. Một số đơn vị như F88 cũng có giải pháp vay khác với lãi ưu đãi từ khoảng 1,6% và không giữ tài sản.

Lời khuyên là trước khi cầm máy hãy hỏi rõ lãi suất thực tế, phí phát sinh, thời hạn và điều kiện chuộc. Chọn nơi có hợp đồng công khai, đánh giá tốt và nhân viên chuyên nghiệp sẽ giúp bạn tránh rủi ro và chi phí không cần thiết.

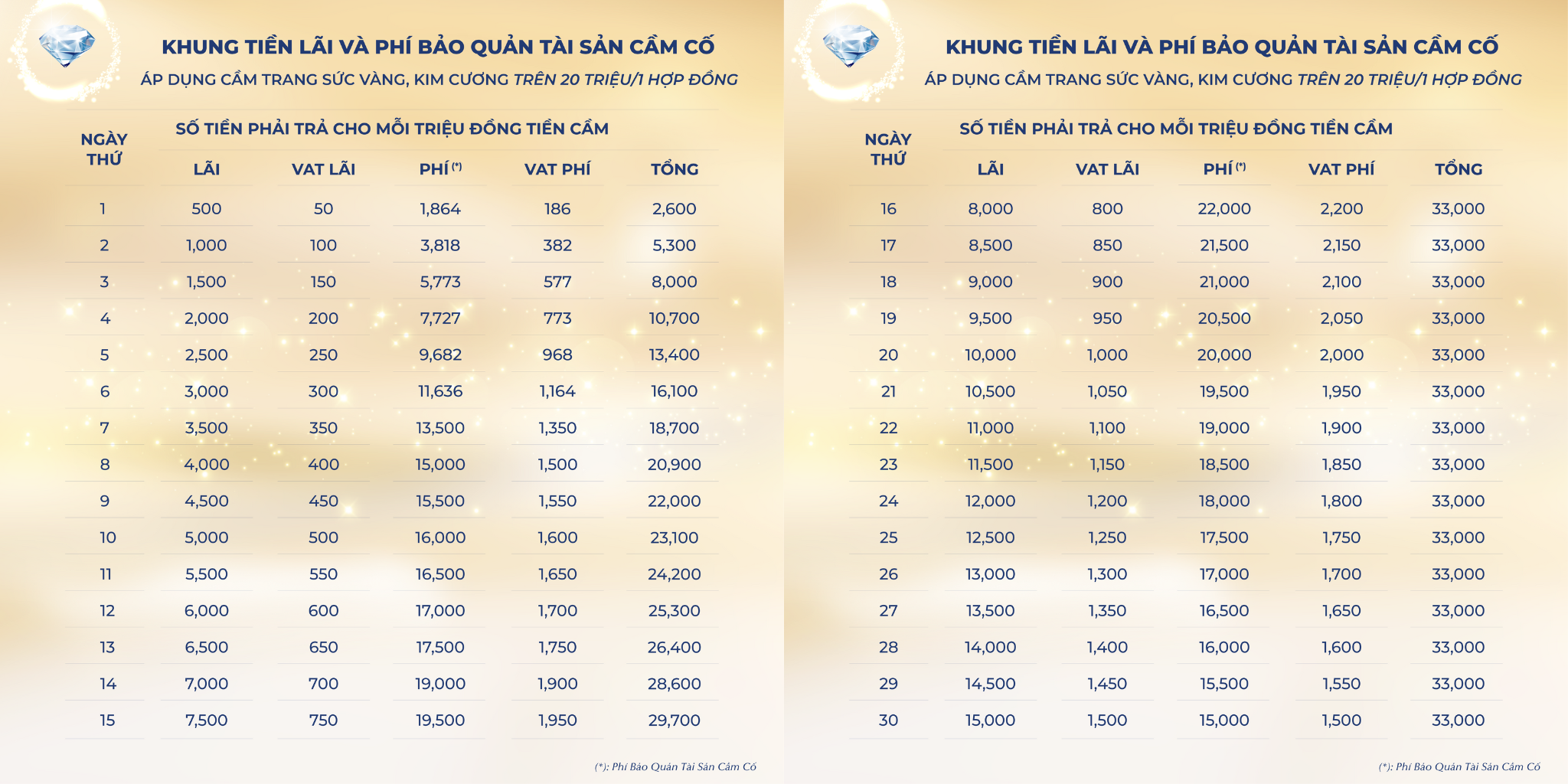

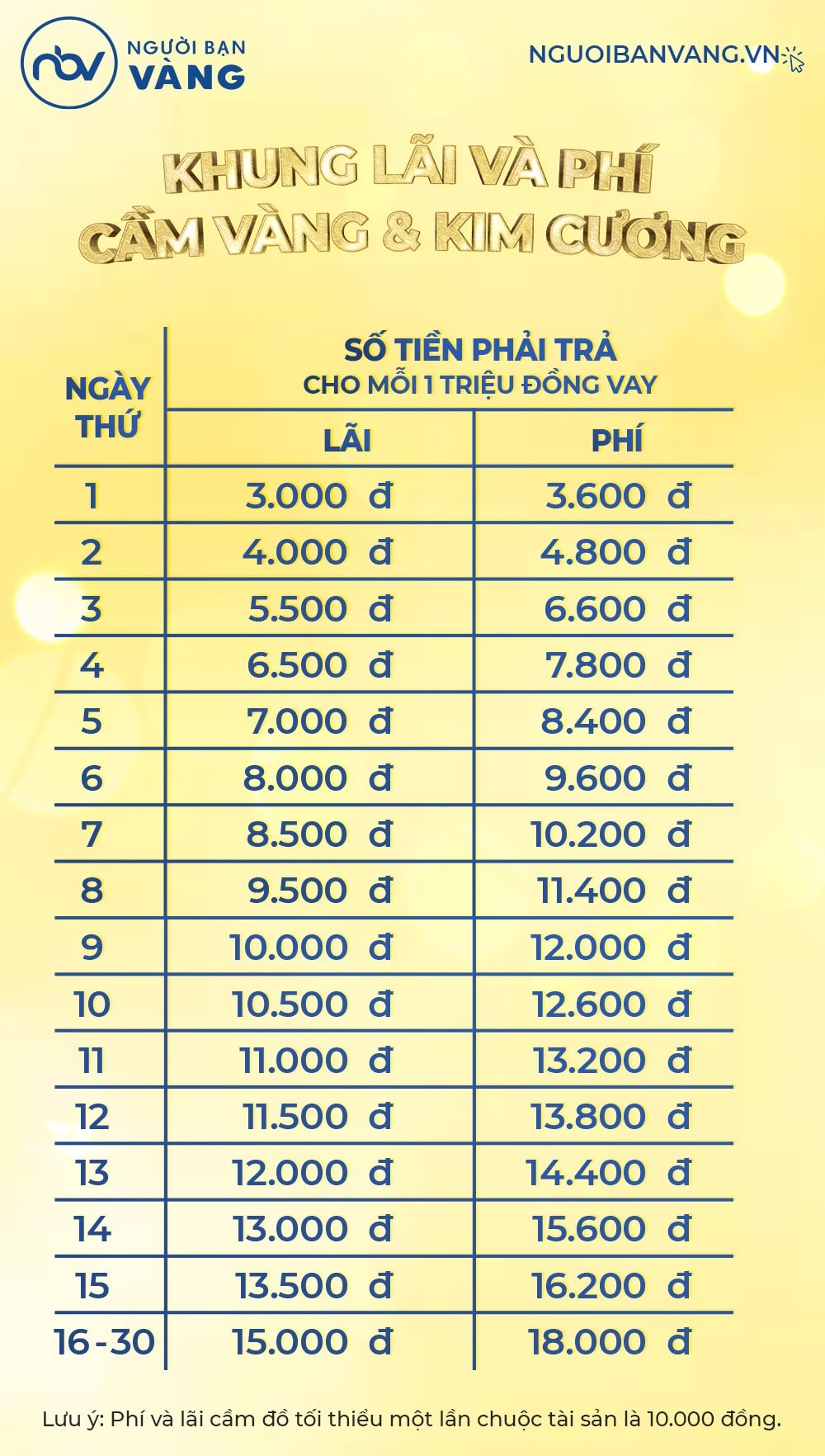

Về mặt pháp lý, Khoản 1 Điều 468 Bộ luật Dân sự 2015 quy định lãi suất cầm đồ không được vượt quá 20%/năm. Tuy nhiên thực tế ở các tiệm cầm đồ, lãi cầm vàng thường cao hơn lãi vay ngân hàng: phổ biến 12–18%/năm, có nơi áp dụng 1,5–1,8%/tháng hoặc 1,5–5%/tháng.

Tiệm cầm đồ tính lãi dựa trên loại vàng (SJC, 999, 985, 980, 950, 750, 680, 610), khối lượng, trọng lượng hột và thời gian cầm; nhiều nơi đưa ra bảng tạm tính lãi hoặc hợp đồng với lãi cố định như 2%/tháng kèm phí cầm 20.000 VNĐ/lần. Một số tiệm còn giảm lãi trong dịch để hỗ trợ khách.

Trước khi cầm vàng, nên so sánh nhiều cửa hàng, yêu cầu ghi rõ lãi suất, cách tính, thời hạn và mọi khoản phí; kiểm tra hợp đồng và giữ biên nhận. Nếu thấy lãi vượt giới hạn, bạn nên hỏi rõ cơ sở pháp lý hoặc cân nhắc vay ngân hàng để tránh rủi ro tài chính.

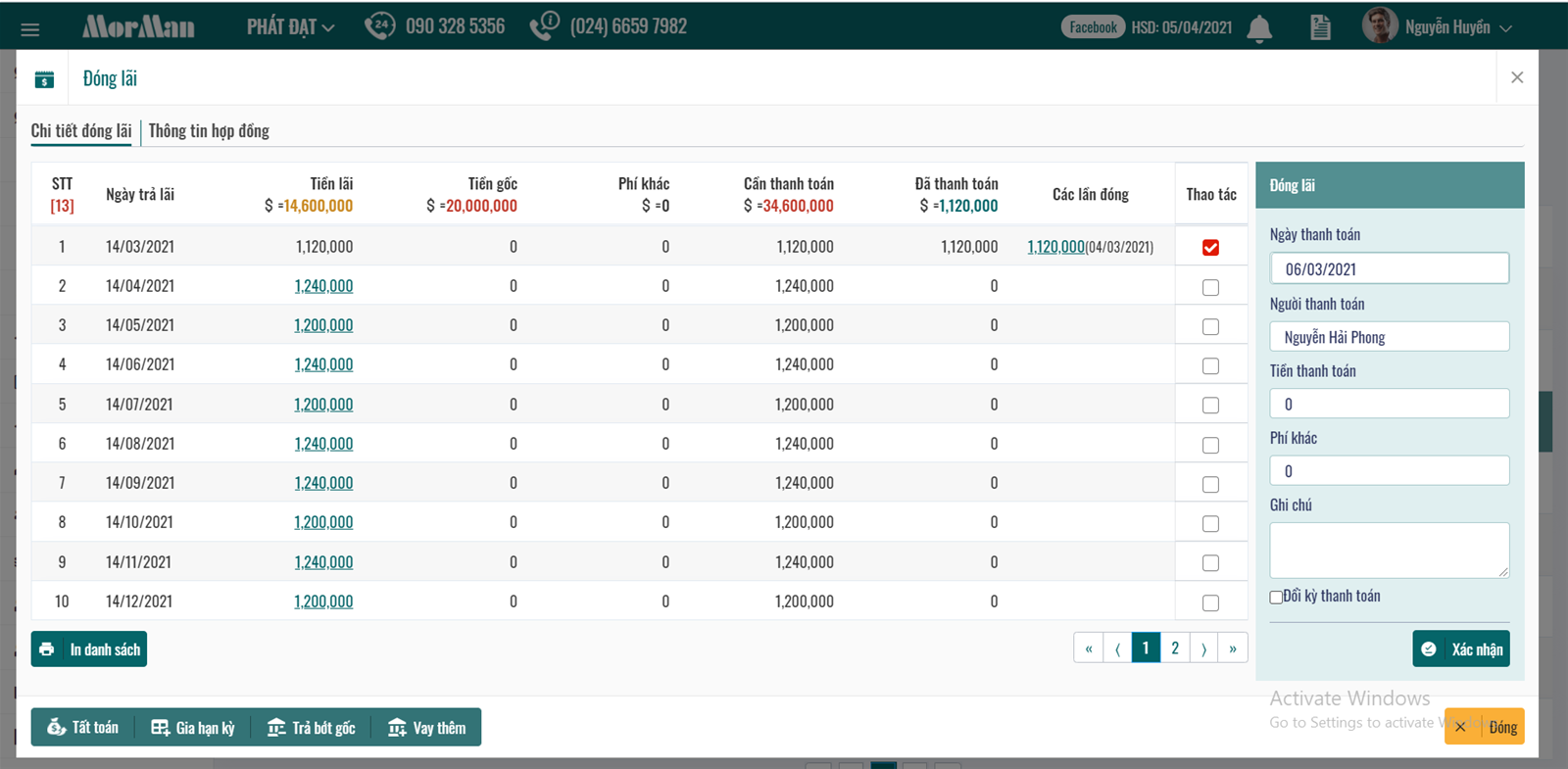

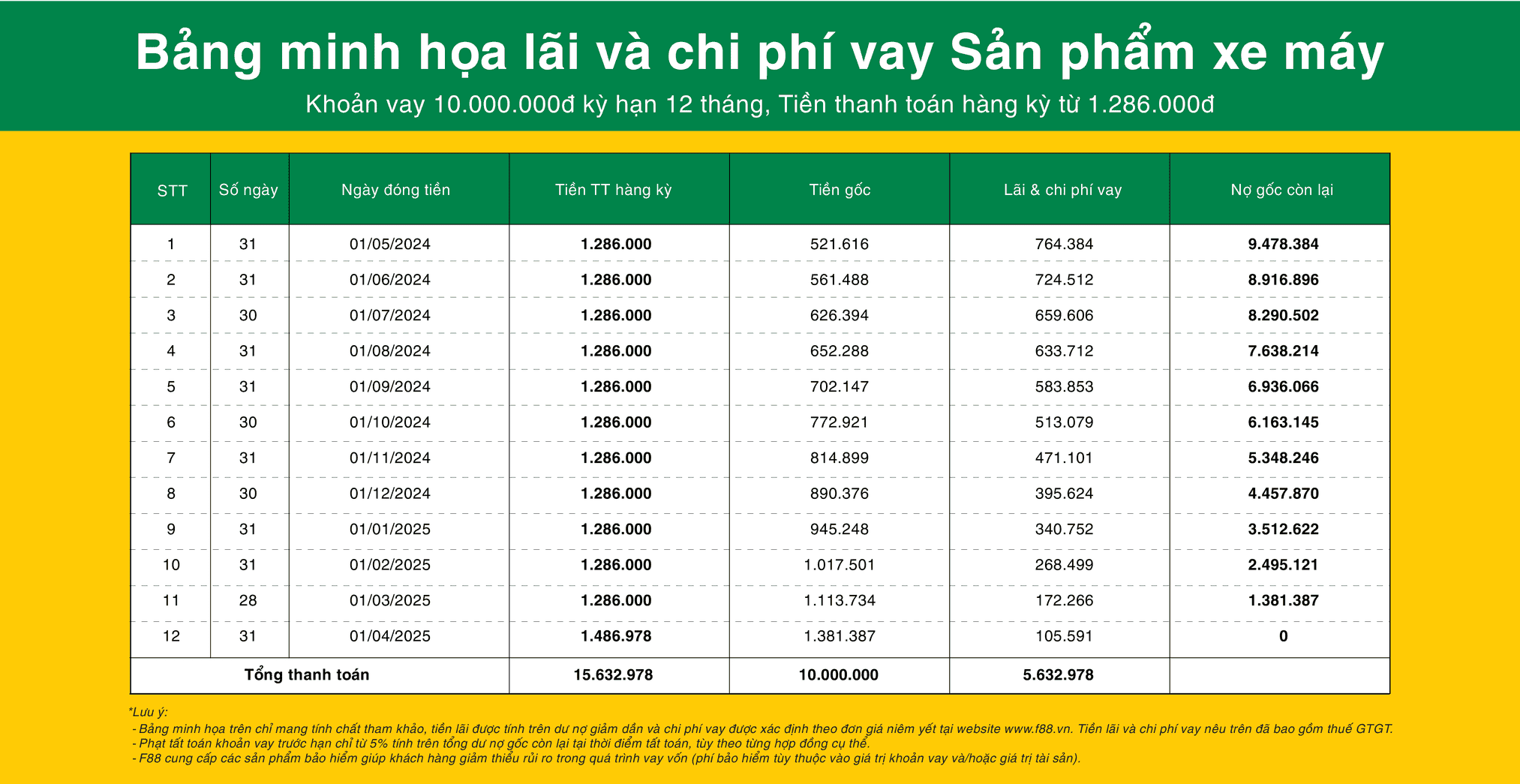

F88 chuyên cầm đồ vàng bạc, trang sức, điện thoại, máy tính, xe máy, ô tô và giấy tờ xe. Công ty niêm yết lãi suất 1,6%/tháng, nhưng tổng lãi và phí thường được ước tính khoảng 4,6%/tháng — nghĩa là nếu bạn vay 30 triệu, tiền lãi và phí mỗi tháng khoảng 1.380.000 VNĐ.

F88 cũng cho biết áp dụng lãi suất 1,1%/tháng cho một số hình thức cầm cố, tương đương hơn 13%/năm theo cách tính dư nợ giảm dần. Trên thực tế, mức lãi áp dụng trong hệ thống dao động từ 1,1% đến 1,6%/tháng, và công ty đang quảng bá mức 1,1% để tuân thủ quy định.

So với thị trường, nhiều cửa hàng nhỏ thu cao hơn, có nơi lên đến 3%/tháng hoặc báo cáo lãi trên 50%/năm; có cửa hàng công khai trong giới hạn 20%/năm nhưng lách bằng phí khác. Trên fanpage có tư vấn nói mức 1.500–2.000 đồng/1 triệu/ngày (tương đương 4,5–6%/tháng), nên khi vay ở F88 bạn vẫn nên hỏi rõ hợp đồng, phí và cách tính lãi để tránh nhầm lẫn.

Kết lại, lãi suất cầm đồ tuy đơn giản về mặt công thức — tính theo ngày hoặc theo tháng — nhưng ảnh hưởng lớn đến chi phí thực tế khi cầm xe, điện thoại hay vàng. Trước khi quyết định, hãy tính kỹ lãi theo ngày/tháng, so sánh nhiều nơi, đọc kỹ hợp đồng và ưu tiên đơn vị uy tín (ví dụ như F88) để tránh rủi ro. Nếu có thể, thương lượng lãi suất hoặc chọn phương án rút ngắn thời gian cầm để giảm chi phí. Một chút cẩn trọng lúc đầu sẽ giúp bạn vừa an toàn vừa tiết kiệm hơn về lâu dài.