Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bạn đang cân nhắc vay mua nhà và thấy khá bối rối trước vô số lựa chọn? Bài viết này sẽ cùng bạn đi qua toàn cảnh: từ các gói vay mua nhà của Shinhan (và những chia sẻ từ cộng đồng VOZ) đến so sánh nhanh với Woori Bank. Mình sẽ giải thích lãi suất hiện hành, dự báo cho 2025–2026, cơ chế trả góp, cùng những chính sách quan trọng của Shinhan. Cuối bài có phần kinh nghiệm thực tế và mẹo giúp tăng cơ hội duyệt hồ sơ, tối ưu chi phí lãi. Đọc tiếp để có cái nhìn rõ ràng và quyết định vay vốn an tâm hơn.

Vay mua nhà tại Shinhan mang lại nhiều lợi ích: lãi suất cạnh tranh, tỷ lệ tài trợ đến 80% giá trị tài sản bảo đảm, thời hạn vay kéo dài đến 50 năm và thời gian ân hạn lên tới 60 tháng. Tùy chương trình, lãi suất có thể bắt đầu từ khoảng 4,5%/năm.

Shinhan cung cấp nhiều lựa chọn vay mua nhà phù hợp nhu cầu: có chương trình cố định ngắn hạn, ưu đãi từng thời điểm (ví dụ từ 5,85%/năm) và các phương án lãi suất khác tùy hồ sơ. Ngân hàng còn có gói vay mua xe và vay tiêu dùng hỗ trợ thêm.

Hãy kiểm tra tin nhắn hoặc liên hệ ngân hàng để được tư vấn cụ thể, vì hồ sơ từng khách hàng khác nhau. Với tỷ lệ tài trợ cao, thời hạn dài và ân hạn linh hoạt, gói vay mua nhà Shinhan phù hợp khi bạn cần thời gian chuẩn bị tài chính và tối ưu dòng tiền.

Trước khi quyết mua nhà mình cũng tính vay bên Shinhan, thấy khá nhiều ưu đãi nên hóng review mấy thím. Có người vay 138 triệu lãi 22.5% vì cần gấp; finance lãi có thể lên tới 42%/năm, trong khi vài hồ sơ khác được 11% theo dư nợ giảm dần. Thực tế mức lãi rất khác nhau tùy hồ sơ.

Gói Vay Mua Nhà của Shinhan có nhiều lựa chọn: cố định 5 năm từng thấy 7.5–7.8% hoặc gói cố định 1 năm giờ 7.95%, cộng giảm lãi tối đa đến 0.6%/năm nếu mua nhà dự án. Lưu ý phải mua bảo hiểm (ví dụ vay 2 tỷ thì bảo hiểm cháy nổ ~2.2 triệu/năm) và thường có thêm phí hồ sơ.

Hồ sơ vay Shinhan có thể thắt hơn TPBank, cần định giá, công chứng và xét duyệt lâu hơn. Mọi người chia sẻ trải nghiệm khác nhau, nên hỏi kỹ lãi sau ưu đãi, điều kiện giảm lãi và phí phạt trả trước trước khi ký. Đội hỗ trợ phủ toàn quốc, cần thì liên hệ để tham khảo thêm.

Nếu bạn đang ấp ủ giấc mơ có nhà, Vay Mua Nhà của Woori Bank (We Home Loan) là lựa chọn đáng cân nhắc. Ngân hàng có thể duyệt khoản vay tối đa 5 tỷ đồng, và khách hàng không quá 35 tuổi được giảm lãi suất tối đa 0,1%/năm (ưu đãi chỉ áp dụng cho mục đích vay mua nhà).

Gói vay có lãi suất ưu đãi chỉ từ 3,9%/năm, hạn mức vay lên tới 80% giá trị tài sản đảm bảo và kỳ hạn linh hoạt từ 6 tháng đến 360 tháng (tối đa 30 năm). Woori cũng có sản phẩm vay mua nhà ba bên với ân hạn trả gốc trong 2 năm và lãi suất cố định trong thời gian đầu, phù hợp khi bạn cần cân đối tài chính ban đầu.

Bạn có thể cầm cố bằng tiền gửi VND hoặc USD thuộc sở hữu cá nhân tại Woori Bank Việt Nam để nâng hạn mức vay. Lưu ý các ưu đãi và chính sách lãi suất có thể thay đổi theo thời điểm, nên liên hệ trực tiếp chi nhánh Woori để được tư vấn chi tiết về điều kiện, hồ sơ và chương trình phù hợp nhất.

Shinhan Bank có gói vay mua nhà với lãi suất cạnh tranh và ổn định, tỷ lệ tài trợ đến 80% giá trị tài sản đảm bảo, thời hạn vay có thể lên tới 50 năm và thời gian ân hạn tối đa 60 tháng. Những điều này giúp nhiều gia đình dễ dàng tiếp cận nhà hơn.

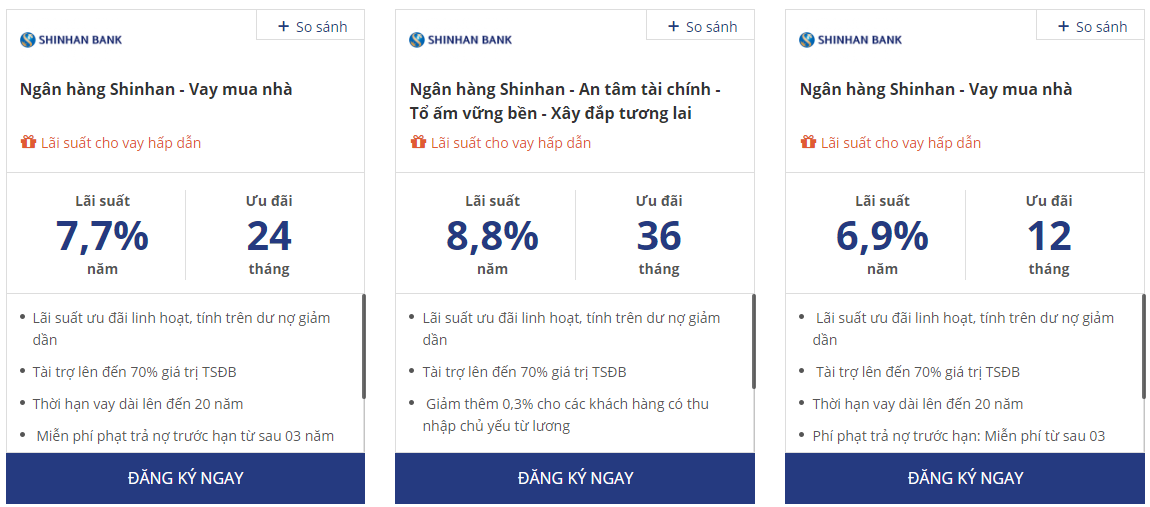

Về lãi suất, Shinhan đưa ra nhiều lựa chọn: có chương trình bắt đầu từ khoảng 4,5%/năm (cố định 6 tháng), một số gói dao động 5,85% – 6% hoặc 5,9–7,2% tùy sản phẩm, và có chào mời ở mức ~7,95–8,1%/năm cho các kỳ hạn khác. Mức cụ thể thay đổi theo thời điểm và hồ sơ khách hàng.

Bạn nên kiểm tra tin nhắn Shinhan hoặc liên hệ trực tiếp để cập nhật lãi suất mới nhất, so sánh kỳ cố định và kỳ điều chỉnh, đồng thời cân nhắc tỷ lệ tài trợ, thời hạn và ân hạn. Hỏi rõ điều kiện để chọn gói vay tiết kiệm và phù hợp nhất.

Vay mua nhà tại Shinhan Bank 2025 mang đến lãi suất cạnh tranh và ổn định, giúp bạn yên tâm trong suốt thời gian vay. Ngân hàng hỗ trợ tỷ lệ tài trợ lên tới 80% giá trị tài sản đảm bảo, thời hạn vay dài tới 50 năm và thời gian ân hạn lên đến 60 tháng.

Shinhan giới thiệu gói “Vay Nhà Dễ Dàng Sang Trang Hành Trình Mới” với lãi suất chỉ từ 5,85%/năm. Tại Việt Nam, ngân hàng còn đưa ra nhiều lựa chọn: từ 4,5%/năm (cố định 6 tháng đầu) đến khoảng 6,9%/năm, phù hợp với nhu cầu linh hoạt của khách hàng.

Đặc biệt với khách hàng Hà Nội và TP.HCM, Shinhan từng áp dụng mức tối thiểu 5%/năm (cố định 6 tháng đầu, kỳ hạn 36 tháng) hoặc 5,5%/năm cố định trong 12 tháng, giúp giảm áp lực trả nợ ban đầu. Bạn nên liên hệ ngân hàng để biết chương trình và điều kiện cụ thể.

Trong bối cảnh lãi suất bình quân tháng 01/2026 là 5,29%/năm, với chênh lệch so với lãi tiền gửi bình quân là 1,04%, Shinhan Bank vẫn tung ra gói vay mua nhà ưu đãi. Ngân hàng quảng bá lãi suất chỉ từ 7,95%/năm, áp dụng cố định 12 tháng, 8% cố định 24 tháng và 8,1% cố định 36 tháng.

Lợi ích khi vay tại Shinhan gồm: lãi suất cạnh tranh, tỷ lệ tài trợ đến 80% giá trị tài sản bảo đảm, thời hạn vay kéo dài lên tới 50 năm và thời gian ân hạn đến 60 tháng — rất phù hợp nếu bạn cần ân hạn để ổn định tài chính khi chuyển về nhà mới.

Nếu bạn đang cân nhắc vay mua nhà, ShinhanBank với mức cố định 7,95–8,1%/năm cho các kỳ cố định 12–36 tháng là một lựa chọn đáng xem. Nên so sánh kỹ với các chương trình khác (ví dụ ACB ưu đãi 8,3%/năm) và đọc kỹ điều khoản, phí phạt trước khi quyết định để chọn phương án phù hợp nhất.

Shinhan Bank có nhiều gói vay trả góp với mức lãi suất theo kỳ hạn khác nhau: 3/6/9 tháng khoảng 21,5%/năm (khoảng 1,79%/tháng), 12 tháng 21%/năm (1,75%/tháng) và 18/24/36 tháng 20,5%/năm (1,71%/tháng). Lãi suất cạnh tranh nhưng vẫn phụ thuộc vào hồ sơ và sản phẩm bạn chọn.

Ngoài ra ngân hàng/khối Shinhan còn hỗ trợ tỷ lệ tài trợ cao — lên tới 80% giá trị tài sản đảm bảo — thời hạn vay có thể dài đến 50 năm và thời gian ân hạn tối đa 60 tháng. Thẩm định nhanh trong 12 tiếng, giải ngân có thể tới 90% giá trị xe, tùy chọn thanh toán tới 96 tháng và nhiều chương trình trả góp 0% tại đối tác.

Bạn cũng sẽ thấy dải lãi suất khác nhau giữa các sản phẩm: từ lãi ưu đãi chỉ từ 11,5%/năm (tính theo dư nợ giảm dần) đến các mức dao động rộng hơn (ví dụ 18–38%/năm cho một số vay, thậm chí 0–59% ở tài chính tiêu dùng). Hạn mức từng sản phẩm có thể đến 1,2 tỷ, thủ tục đơn giản — tốt nhất bạn nên liên hệ để được báo giá cá nhân hóa.

Kết lại, vay mua nhà tại Shinhan (bao gồm cả sản phẩm VOZ) hay so sánh với Woori Bank đều là những lựa chọn đáng cân nhắc — mỗi ngân hàng có lãi suất, chính sách và ưu đãi khác nhau, đặc biệt khi nhìn tới lộ trình lãi suất 2025–2026 và các gói trả góp. Trước khi quyết định, hãy cập nhật lãi suất mới nhất, đọc kỹ điều khoản, tận dụng kinh nghiệm thực tế của người đi trước và hỏi rõ tư vấn viên ngân hàng. Chọn gói vay phù hợp với khả năng tài chính và kế hoạch tương lai sẽ giúp bạn an tâm hơn trên con đường sở hữu tổ ấm.