Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Lãi suất tưởng chừng là con số khô khan nhưng lại ảnh hưởng trực tiếp tới túi tiền của mỗi chúng ta — từ gửi tiết kiệm đến vay vốn. Trong bài viết này, mình sẽ dẫn bạn qua từng bước: cách tính lãi suất tiền gửi, tính theo tháng và theo ngày, kèm ví dụ minh họa về cách tính lãi suất vay ngân hàng. Mình còn giới thiệu công cụ tính nhanh và hướng dẫn cụ thể cách tính lãi suất gửi tiết kiệm tại Agribank, Vietcombank và BIDV. Đọc tiếp để nắm công thức, áp dụng thực tế và tránh những nhầm lẫn thường gặp — bạn sẽ thấy việc tính toán thực ra đơn giản hơn nhiều khi nắm đúng phương pháp.

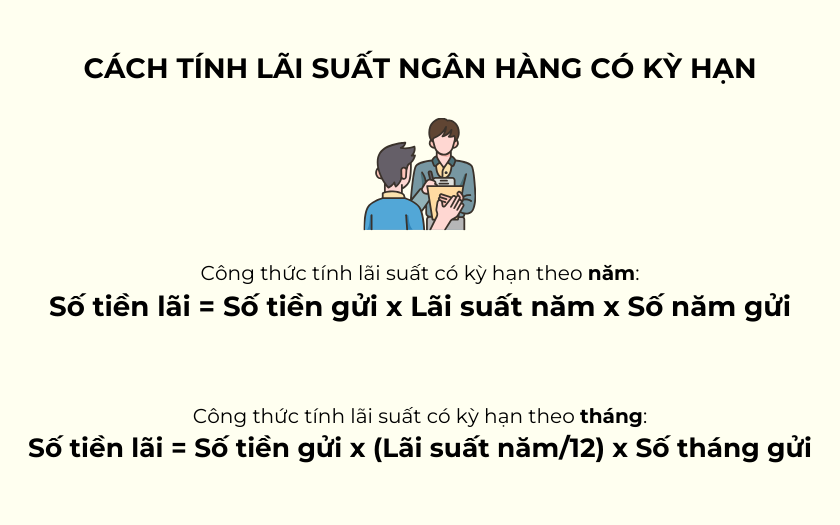

Khi gửi tiết kiệm theo tháng, công thức đơn giản là: Số tiền lãi = Số tiền gửi x lãi suất (%/năm)/12 x số tháng gửi. Ví dụ, gửi 30.000.000 đồng kỳ hạn 12 tháng với lãi suất 6% thì lãi = 30.000.000 x 6% = 1.800.000 đồng (chia /12 rồi nhân 12 cho kết quả tương đương).

Tính theo ngày chính xác hơn: Số tiền lãi = Số tiền gửi x lãi suất (%/năm) x số ngày thực gửi/365. Ví dụ: 100.000.000 x 4,95% x 270/365 ≈ 3.661.643 VND. Lưu ý một số ngân hàng còn dùng quy ước 360 ngày cho một vài sản phẩm, nên kết quả có thể khác nhau.

Nếu rút trước hạn, thường tiền lãi được tính theo lãi suất không kỳ hạn: Tiền lãi = Số tiền gửi x lãi suất không kỳ hạn x số ngày thực gửi/365. Lãi suất theo kỳ hạn khác nhau (các kỳ ngắn thường thấp, ví dụ ~2–2,4%), vì vậy trước khi gửi bạn nên kiểm tra biểu lãi và điều khoản của từng ngân hàng để biết cách tính cụ thể.

Khi tính lãi theo tháng, thường có hai cách: tính theo tháng (lãi năm chia 12) hoặc tính theo ngày thực tế (số ngày/365). Ví dụ áp dụng cách ngày: Số tiền lãi = 100.000.000 x 0,5% x 156/365 = 213.698 đồng, vậy tổng khách hàng nhận về là 100.213.698 đồng.

Công thức tính lãi theo tháng phổ biến là: Số tiền lãi = Số tiền gửi x (lãi suất năm/12) x số tháng gửi. Ví dụ gửi 30.000.000 đồng kỳ hạn 12 tháng với lãi suất 6%/năm, tiền lãi đơn giản theo tháng sẽ là 30.000.000 x 0,06 = 1.800.000 đồng.

Nếu ngân hàng tính theo số ngày thực tế thì dùng: Số tiền lãi = Số tiền gửi x lãi suất năm x số ngày gửi/365. Ví dụ 100.000.000 đồng, lãi suất 4,75% trong 30 ngày: lãi ≈ 100.000.000 x 0,0475 x 30/365 ≈ 390.411 đồng.

Lưu ý nhỏ: một số nơi có biểu lãi suất theo bậc, cách tính lãi cộng dồn (tái tục) khác với lãi đơn, nên trước khi gửi bạn nên hỏi rõ ngân hàng hoặc dùng công cụ tính trực tuyến để có kết quả chính xác.

Khi tính lãi theo ngày, công thức thông dụng cho lãi đơn là: Tiền lãi = Số tiền gửi × Lãi suất (%/năm) × Số ngày gửi / 365. Nếu tính theo tháng thì chia cho 12: Tiền lãi = Số tiền gửi × Lãi suất (%/năm) / 12 × Số tháng. Ví dụ: gửi 30.000.000 đồng, lãi 6%/năm, 12 tháng, lãi một năm = 1.800.000 đồng.

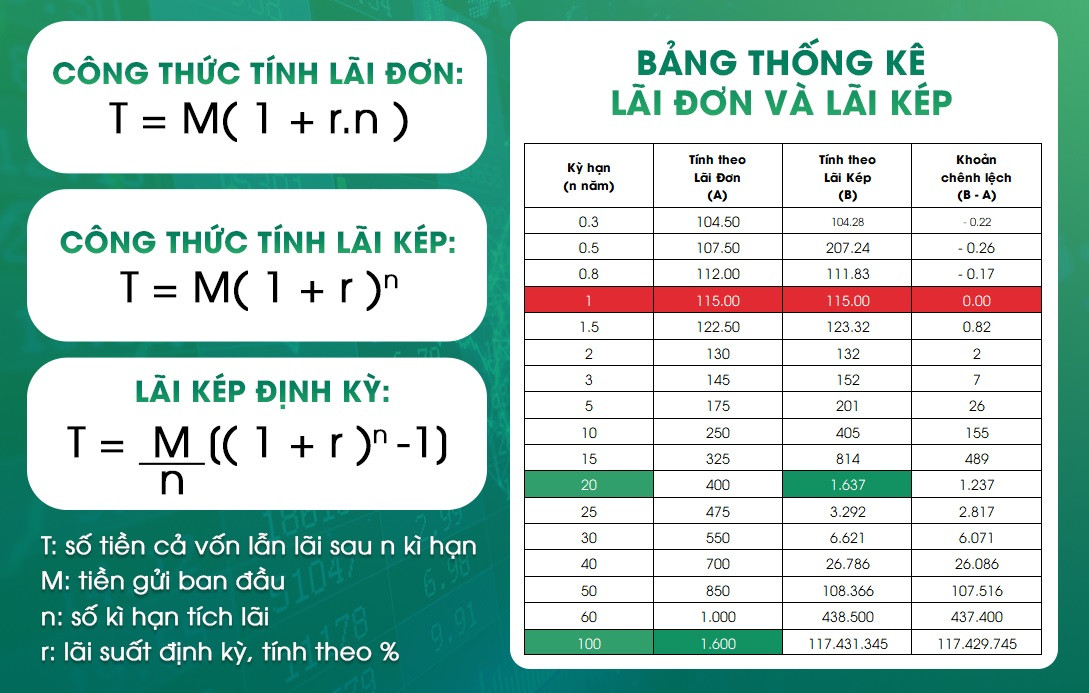

Với lãi kép thì dùng công thức A = P(1 + r/n)^(nt), trong đó n là số lần cộng lãi mỗi năm (n = 365 nếu tính theo ngày). Lãi kép cho phép tiền lãi được cộng dồn vào gốc và sinh lãi tiếp, nên kết quả cuối kỳ sẽ nhỉnh hơn lãi đơn; bạn nên dùng công thức để tính chính xác số tiền cuối kỳ.

Trước khi gửi, hãy xác định rõ P, r và kỳ hạn (ngày hoặc tháng) và hỏi ngân hàng họ dùng cơ sở 365 hay 360 ngày. Cũng kiểm tra phương thức tính: theo dư nợ gốc, dư nợ giảm dần, lãi cố định hay lãi thả nổi. So sánh điều khoản để chọn phương án có lợi và tránh bất ngờ khi rút gốc.

Khi tính lãi vay ngân hàng, công thức cơ bản là: Tiền lãi = ∑ (Số dư thực tế × Số ngày duy trì × Lãi suất)/365. Ví dụ bạn vay thấu chi 120.000.000 VND, lãi sẽ được tính theo từng ngày trên số dư thực tế, rồi cộng lại thành tiền lãi phải trả cho kỳ đó.

Với khoản vay trả theo tháng có hai cách phổ biến. Cách 1 tính trên dư nợ gốc cố định: Tiền lãi tháng = Dư nợ gốc × Lãi suất năm / 12. Cách 2 tính theo dư nợ giảm dần: lãi tháng sau = Dư nợ còn lại × Lãi suất tháng. Ví dụ vay mua xe 400 triệu, tổng trả tháng thường = tiền gốc/12 + tiền lãi tháng.

Với gửi tiết kiệm, công thức là: Số tiền lãi = Số tiền gốc × Lãi suất năm × Số ngày gửi / 365 — ví dụ 100 triệu ở 5%/năm trong 180 ngày. Nếu anh Nguyễn Văn B vay 200 triệu, lãi các tháng tiếp theo sẽ giảm dần khi dư nợ còn lại giảm. Lưu ý đọc kỹ hợp đồng để biết cách tính chính xác.

Công cụ tính lãi suất tiết kiệm rất hữu ích khi bạn muốn biết số tiền mình sẽ nhận được sau một kỳ gửi. Chỉ cần nhập số tiền gửi (ví dụ từ 1.000.000 VNĐ đến vài trăm triệu), lãi suất (%/năm) và kỳ hạn gửi (từ 1 đến 300 tháng), công cụ sẽ giúp ước tính nhanh lợi nhuận và tổng tiền cuối kỳ.

Cách tính khá đơn giản và minh bạch: Số tiền lãi = Số tiền gửi x lãi suất (%năm) / 12 x số tháng gửi. Tổng tiền cuối kỳ = Tiền gốc + Số tiền lãi. Công cụ thường cho phép chọn tiết kiệm thường hoặc tiết kiệm tích lũy để phù hợp mục tiêu của bạn.

Nhiều ngân hàng như Techcombank hay VIB đều có công cụ trực tuyến cho phép so sánh lãi suất, tính lịch trả nợ khi vay và xem trước tổng số tiền lãi phải trả. Mình khuyên bạn thử vài kịch bản khác nhau về lãi suất và kỳ hạn để chọn phương án tối ưu cho kế hoạch tài chính cá nhân.

Công thức cơ bản khi tính lãi tiết kiệm ở Agribank là: Tiền lãi = Số tiền gửi × Lãi suất năm × (Số ngày gửi / 365). Nếu tính theo tháng thường dùng công thức: Tiền lãi = Số tiền gửi × (Lãi suất %/năm / 12) × Số tháng gửi. Công thức này áp dụng cho lãi đơn.

Ví dụ cụ thể: nếu bạn gửi 200.000.000 đồng kỳ hạn 12 tháng với lãi suất 4,7%/năm, tiền lãi đơn nhận được là 200.000.000 × 4,7% = 9.400.000 đồng. Tương tự, gửi 100.000.000 đồng kỳ hạn 1 năm với lãi 5,5% sẽ nhận 5.500.000 đồng tiền lãi.

Nếu gửi ngắn ngày hoặc rút trước hạn thì ngân hàng tính theo số ngày thực tế: Tiền lãi = Số tiền gửi × Lãi suất năm (%) / 365 × Số ngày gửi. Lưu ý lãi suất dành cho doanh nghiệp hiện dao động thấp hơn (khoảng 0,2–4,5%/năm). Hãy hỏi rõ điều khoản trả lãi và cách tính khi mở sổ để tính chính xác số tiền bạn nhận được.

Với Vietcombank, lãi được tính trên số ngày thực tế và cơ sở tính lãi là 365 ngày, nên công thức theo ngày là: Tiền lãi = Tiền gửi x lãi suất (%/năm) x số ngày/365. Nếu tính theo tháng thường dùng công thức: Tiền lãi = Tiền gửi x lãi suất (%/năm)/12 x số tháng gửi.

Bạn nhớ rằng bảng tính chỉ mang tính tham khảo; lãi suất các ngoại tệ hoặc các kỳ hạn khác có thể khác nhau. Lãi suất thường được cố định trong suốt kỳ hạn gửi. Nếu rút trước hạn, với VND thường áp dụng lãi suất không kỳ hạn thấp nhất tại Vietcombank, còn rút trước hạn ngoại tệ sẽ có quy định riêng.

Ví dụ minh họa: gửi 200.000.000 VND kỳ hạn 12 tháng, lãi suất 6,5%/năm thì tiền lãi = 200.000.000 x 6,5% x 12/12 = 13.000.000 đồng, tổng nhận cuối kỳ là gốc + lãi. Nếu gửi 50.000.000 đồng kỳ hạn 24 tháng với lãi 4,7%/năm, lãi khoảng 4.700.000 đồng.

Hy vọng qua bài viết bạn đã nắm được các cách tính lãi suất — theo năm, tháng, ngày — cùng ví dụ minh họa cho khoản vay và công cụ hỗ trợ tính toán. Cách áp dụng ở từng ngân hàng lớn như Agribank, Vietcombank hay BIDV có những điểm cần lưu ý khi so sánh. Hãy dành chút thời gian kiểm tra biểu lãi và thử công cụ để chọn phương án gửi hoặc vay phù hợp với mục tiêu tài chính của bạn. Nếu cần, trao đổi trực tiếp với nhân viên ngân hàng để được tư vấn chính xác. Quản lý tiền thông minh bắt đầu từ những con số bạn hiểu rõ.