Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong kinh doanh, hiểu rõ tỷ suất lợi nhuận giống như có la bàn khi đi trên biển: giúp bạn biết đang đi đúng hướng hay cần điều chỉnh. Bài viết này sẽ cùng bạn giải nghĩa “tỷ suất lợi nhuận là gì”, phân biệt các loại phổ biến như tỷ suất trên doanh thu, trên chi phí, trên vốn kinh doanh và trên vốn chủ sở hữu; đồng thời trình bày công thức tính cụ thể (kể cả tỷ suất lợi nhuận kinh tế chính trị) và gợi ý mức lợi nhuận nào là hợp lý. Nếu bạn muốn quản lý hiệu quả hoặc đánh giá sức khỏe tài chính, đọc tiếp sẽ rất có lợi.

Tỷ suất lợi nhuận (ROS – Return On Sales) là tỷ số giữa lợi nhuận thu được và tổng vốn cố định và vốn lưu động được sử dụng, thường biểu thị dưới dạng phần trăm. Chỉ số này giúp người quản lý biết doanh nghiệp thu về bao nhiêu lợi nhuận trên số vốn đã bỏ ra.

Tỷ suất lợi nhuận còn có thể được tính dựa trên doanh thu, vốn chủ sở hữu hay tổng tài sản, nên giúp đánh giá nhiều khía cạnh sinh lời khác nhau. Ví dụ, tỷ suất lợi nhuận gộp phản ánh lợi nhuận từ hoạt động kinh doanh chính trước khi trừ các chi phí vận hành và bán hàng.

Tỷ suất lợi nhuận là thước đo quan trọng để so sánh hiệu quả giữa doanh nghiệp hoặc theo thời gian, giúp phát hiện điểm yếu và tối ưu hoá chi phí, giá bán hay cấu trúc vốn. Nắm rõ chỉ số này giúp nhà quản trị đưa ra quyết định thực tế để tăng khả năng sinh lời.

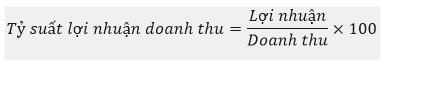

Tỷ suất lợi nhuận trên doanh thu (Return On Sales – ROS) cho biết phần trăm doanh thu doanh nghiệp giữ lại sau khi trừ mọi chi phí và thuế. Công thức đơn giản là: Tỷ suất lợi nhuận = (Lợi nhuận ròng / Doanh thu) × 100%, thể hiện hiệu quả kinh doanh trên mỗi đồng doanh thu.

Để tính đúng ROS cần lấy doanh thu thuần — tức doanh thu bán hàng thực tế trừ các khoản giảm trừ như chiết khấu, hàng trả lại — rồi lấy lợi nhuận sau thuế chia cho doanh thu đó. ROS phản ánh khả năng sinh lời liên quan tới doanh thu, chi phí vận hành, vốn và tài sản.

Ví dụ: Sản phẩm A có doanh thu 1 tỷ, chi phí 800 triệu, lợi nhuận ròng 200 triệu. ROS = (200 triệu / 1 tỷ) × 100% = 20%, nghĩa là doanh nghiệp giữ lại 20% doanh thu là lợi nhuận sau thuế. Chỉ số này hữu ích để so sánh theo thời gian hoặc so với đối thủ.

Tỷ suất lợi nhuận trên doanh thu (ROS) cho biết phần trăm doanh thu giữ lại sau khi trừ chi phí; là thước đo hiệu quả hoạt động. Công thức: Tỷ suất lợi nhuận (%) = (Lợi nhuận sau thuế / Doanh thu thuần) × 100%. Nó cho biết doanh nghiệp kiếm được bao nhiêu trên mỗi đồng doanh thu.

Doanh thu thuần tính bằng tổng doanh thu trừ các khoản giảm trừ như chiết khấu, trả hàng và lệ phí. Lợi nhuận sau thuế thường bắt đầu từ lợi nhuận ròng (Doanh thu – Chi phí) rồi trừ thuế. Khi có các số liệu này, thay vào công thức để ra tỷ suất ROS.

ROS là thước đo hữu ích nhưng nên kết hợp với các chỉ số khác như ROE hoặc ROA để đánh giá toàn diện. Chỉ số cao cho thấy doanh nghiệp kiếm được nhiều lợi nhuận trên doanh thu, nhưng cần so sánh cùng ngành và theo thời gian vì biên lợi nhuận khác nhau giữa các ngành.

Tỷ suất lợi nhuận trên doanh thu (Return On Sales – ROS) là chỉ số đo lường phần trăm doanh thu được giữ lại sau khi trừ hết chi phí. Công thức: Tỷ suất lợi nhuận = (Lợi nhuận ròng / Doanh thu) × 100%. Nó giúp đánh giá hiệu quả sinh lời của hoạt động kinh doanh.

Ví dụ cụ thể: sản phẩm A có doanh thu 1 tỷ và chi phí 800 triệu, vậy lợi nhuận ròng là 200 triệu, suy ra tỷ suất lợi nhuận = (200 triệu / 1 tỷ) × 100% = 20%. Tức là mỗi đồng doanh thu thì công ty giữ lại 0,20 đồng làm lợi nhuận.

Tỷ suất lợi nhuận có thể tính trên doanh thu (ROS), vốn chủ sở hữu hoặc tổng tài sản, mỗi loại phản ánh khác nhau về sinh lời. Nhà quản lý và nhà đầu tư dùng để so sánh, theo dõi xu hướng và kiểm soát chi phí. Tỷ suất cao hơn tốt, nhưng cần nhìn chung với tăng trưởng.

Tỷ suất giá trị thặng dư m’ cho biết tỷ lệ lao động tạo ra giá trị thặng dư so với lao động cần thiết: m’ = thời gian lao động thặng dư / thời gian lao động tất yếu × 100%. Trong ký hiệu kinh tế chính trị, m thường là giá trị thặng dư, v là tư bản khả biến; tương đương m’ = (m / v) × 100% khi tính theo giá trị.

Khối lượng giá trị thặng dư M là tổng giá trị thặng dư tạo ra trong sản xuất. Công thức liên hệ là M = m’ × V nếu m’ tính dưới dạng tỉ số (nếu m’ là phần trăm thì chia cho 100 trước khi nhân). Ở đây V là tổng tư bản khả biến đã sử dụng trong toàn doanh nghiệp hoặc ngành.

Tỷ suất lợi nhuận p’ tính bằng tỉ lệ giữa khối lượng giá trị thặng dư và tổng tư bản: p’ = M / (C + V). Thay M vào ta có p’ = m’·V / (C + V). Như vậy m’ phản ánh mức bóc lột lao động, còn p’ phản ánh mức sinh lợi của toàn bộ tư bản; hai chỉ số liên quan chặt nhưng thể hiện hai khía cạnh khác nhau của quá trình sản xuất.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là tỷ lệ phần trăm giữa lợi nhuận ròng sau thuế và tổng vốn chủ sở hữu. Công thức thường dùng: ROE = Lợi nhuận ròng sau thuế / Vốn chủ sở hữu × 100%. Chỉ số này giúp bạn biết doanh nghiệp thu được bao nhiêu lợi nhuận trên mỗi đồng vốn chủ sở hữu.

Tỷ suất lợi nhuận trên doanh thu (ROS) đo hiệu quả hoạt động bằng cách so sánh lợi nhuận ròng với doanh thu: ROS = Lợi nhuận ròng / Doanh thu × 100%. Ví dụ, sản phẩm A có doanh thu 1 tỷ, chi phí 800 triệu → lợi nhuận ròng 200 triệu, tức ROS = 20%, nghĩa là mỗi đồng doanh thu mang lại 20% lợi nhuận sau thuế.

Nhìn chung, tỷ suất lợi nhuận là thước đo quan trọng giúp đánh giá khả năng sinh lời từ vốn cố định và vốn lưu động sử dụng trong kỳ. Để tính chính xác cần dựa trên bảng cân đối kế toán và báo cáo kết quả kinh doanh cuối kỳ; chỉ số này rất hữu ích khi so sánh hiệu quả giữa các kỳ hoặc với doanh nghiệp khác.

ROE (Return on Equity) là chỉ số đo lường mức lợi nhuận mà doanh nghiệp tạo ra từ vốn do cổ đông góp. Công thức thường dùng là lợi nhuận ròng sau thuế chia cho vốn chủ sở hữu trung bình (đầu kỳ + cuối kỳ chia 2), nhân 100% để ra tỉ lệ phần trăm.

Ví dụ minh họa: sản phẩm A có doanh thu 1 tỷ đồng, chi phí 800 triệu đồng nên lợi nhuận ròng khoảng 200 triệu đồng. Tỷ suất lợi nhuận trên doanh thu là (200 triệu / 1 tỷ) × 100% = 20%, cho thấy sản phẩm tạo biên lợi nhuận ròng 20%.

ROE giúp quản lý và nhà đầu tư biết hiệu quả sử dụng vốn chủ sở hữu: lợi nhuận trên mỗi đồng góp. Khi tính từ báo cáo tài chính, ROE hữu ích để so sánh liên kỳ hoặc giữa doanh nghiệp, nhưng cần lưu ý đòn bẩy tài chính và khác biệt kế toán có thể ảnh hưởng tới con số này.

Kết lại, tỷ suất lợi nhuận không chỉ là con số khô khan mà là ngôn ngữ giúp bạn hiểu rõ sức khỏe và hiệu quả kinh doanh: từ lợi nhuận trên doanh thu, trên chi phí đến trên vốn và vốn chủ sở hữu — mỗi chỉ số có công thức và ý nghĩa riêng. Không có mức “tốt” chung cho tất cả, mà phụ thuộc ngành nghề, rủi ro và chiến lược phát triển. Điều quan trọng là biết chọn chỉ số phù hợp, so sánh với chuẩn ngành, và cải thiện qua quản trị chi phí, tăng giá trị sản phẩm và sử dụng vốn hiệu quả. Hãy biến những hiểu biết này thành hành động để doanh nghiệp ngày càng vững mạnh.