Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Nợ xấu nghe có vẻ “khô” nhưng lại ảnh hưởng rất thực tế đến cuộc sống: vay vốn bị từ chối, lãi cao hơn, thậm chí khó mở thẻ tín dụng. Trong bài viết này mình sẽ cùng bạn tháo gỡ từng thắc mắc: nợ xấu không trả có được xóa không, hậu quả ra sao, nợ xấu FE Credit và các khoản nhỏ (dưới 1, 2, 5 triệu) mất bao lâu để được xóa trên CIC, đến cả nhóm 5 và cách xử lý. Mình cũng sẽ chỉ rõ các bước hợp pháp để xóa nợ xấu tại FE và lựa chọn dịch vụ uy tín — tất cả dưới góc nhìn thực tế, dễ hiểu và có thể áp dụng ngay.

Nợ xấu nếu bạn không trả sẽ không tự động được xóa; hồ sơ tiêu cực còn trên CIC cho tới khi khoản vay được tất toán. Muốn xóa nhanh, bạn cần liên hệ ngân hàng để tất toán toàn bộ gốc và lãi; khi trả xong, CIC sẽ xóa lịch sử từ ngày tất toán.

Thời gian xóa tùy nhóm nợ: nợ nhóm 3,4,5 (nợ xấu) thường được xóa sau 5 năm kể từ ngày thanh toán hết. Nhìn chung có thể mất từ 12 tháng đến 5 năm để lịch sử nợ xấu biến khỏi hệ thống CIC, phụ thuộc mức độ và thời điểm bạn xử lý khoản nợ.

Chú ý: quá hạn khoảng 10 ngày có thể bị cảnh báo, quá 30 ngày thường bị đưa vào nhóm nợ xấu (nhóm 2 trở lên). Người bảo lãnh cũng có thể bị ghi nợ xấu nếu người vay không trả. Cách nhanh nhất để phục hồi là làm việc với ngân hàng và giữ kỷ luật chi tiêu.

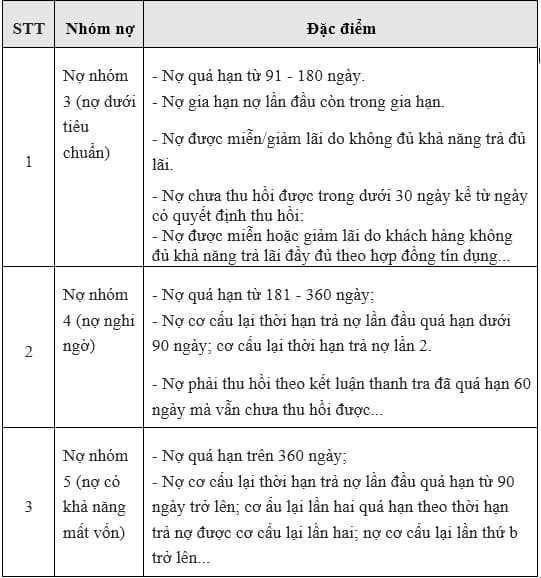

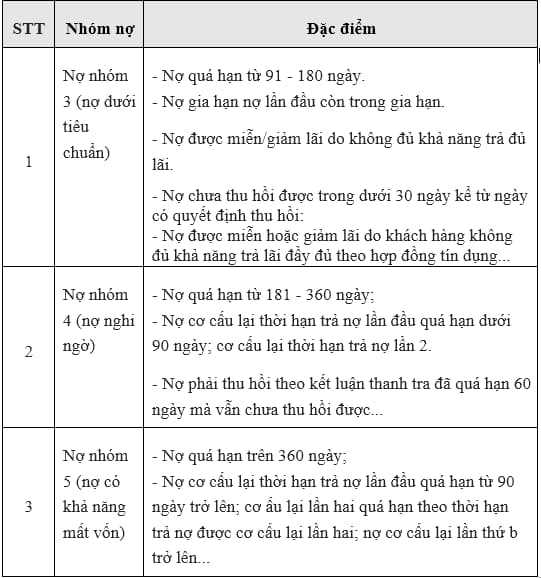

Nợ quá hạn sẽ được cảnh báo từ khoảng 10 ngày trễ và nếu chậm hơn 30 ngày, khoản vay có thể bị ghi nhận trên hệ thống CIC là nợ xấu nhóm 2 trở lên. Theo chuẩn mực thông thường, nợ xấu chính thức là khoản nợ quá hạn từ 90 ngày trở lên, tức thuộc nhóm 3, 4 hoặc 5 tùy mức độ.

Hệ quả của nợ xấu rất thực tế: điểm tín dụng giảm, khó vay tiếp, bị ngân hàng từ chối duyệt hồ sơ hoặc phải chịu lãi suất cao hơn. Nếu bạn cố tình không thanh toán, bên cho vay có quyền khởi kiện, khi đó ngoài gốc còn phải trả thêm lãi phạt và chi phí pháp lý.

Không trả nợ không tự động là tội hình sự — đa số là tranh chấp dân sự — nhưng nếu có hành vi trốn nợ, gian dối hoặc lạm dụng tín nhiệm thì có thể bị truy cứu trách nhiệm hình sự. Tốt nhất là chủ động liên hệ bên cho vay để thương lượng, xin cơ cấu lại hoặc tìm tư vấn pháp lý trước khi sự việc leo thang.

Nợ xấu FE không bị xóa ngay lập tức trong hầu hết trường hợp. Nếu dư nợ dưới 10 triệu đồng thì thông tin sẽ được xoá ngay sau khi bạn tất toán và tổ chức tín dụng báo cáo với CIC (điều này áp dụng trước ngày 1/1/2024). Còn nợ xấu nhóm 3, 4, 5 sẽ được lưu trên hệ thống tối đa 5 năm kể từ ngày bạn thanh toán hết (gốc, lãi, phí phạt).

Khi gặp nợ xấu, bạn nên làm ba việc chính: chủ động kiểm tra thông tin tín dụng trên CIC để biết chính xác tình trạng; liên hệ ngay với tổ chức tín dụng để trao đổi và tất toán khoản nợ; và lưu ý thời hạn xóa nợ — dù đã trả hết, thông tin xấu thường còn trên hệ thống 5 năm chứ không biến mất ngay lập tức (trừ trường hợp quy định riêng như nợ dưới 10 triệu trước 2024).

Tốt nhất là cố gắng thanh toán sớm, giữ biên lai, nhờ bên cho vay cập nhật báo cáo với CIC sau khi tất toán và tiếp tục theo dõi hồ sơ của mình. Sau thời hạn 5 năm, lịch sử nợ xấu sẽ hết hiệu lực và bạn có thể phục hồi khả năng vay lại.

Theo quy định hiện hành, thông tin nợ xấu do CIC lưu giữ tối đa 5 năm kể từ ngày bạn tất toán khoản nợ. Điều này nghĩa là dù khoản nợ nhỏ dưới 1 triệu, nếu đã bị ghi nhận là nợ xấu thì lịch sử đó vẫn được giữ tối đa 5 năm kể từ khi bạn thanh toán đầy đủ (gốc, lãi và phí liên quan). Nếu bạn chưa tất toán, thông tin vẫn tồn tại trên hệ thống.

Cụ thể, nợ nhóm 3 (quá hạn 91–180 ngày) sẽ được xóa sau 5 năm kể từ ngày khách hàng đã trả 100% khoản nợ. Sau mốc 5 năm này, về lý thuyết khách hàng có thể tiếp cận vay lại. Với khoản nợ nhỏ hơn 1 triệu thì quy trình và thời hạn cũng áp dụng tương tự như nợ có giá trị lớn hơn.

Lưu ý nợ “chú ý” (quá hạn 10–90 ngày) thuộc nhóm 2, chưa là nợ xấu và vẫn có thể vay nhưng điều kiện chặt chẽ hơn. Cách nhanh nhất để “xóa” hồ sơ là thanh toán đầy đủ; nợ nhóm 1 có thể được cấp vốn ngay, còn nợ nhóm 2 sau khi tất toán và duy trì lịch sử trả tốt khoảng 12 tháng nhiều ngân hàng sẽ xem xét cấp tín dụng.

Theo khoản 8 Điều 3 Thông tư 11/2021/TT‑NHNN, thông tin nợ xấu được lưu giữ tối đa 5 năm kể từ ngày tất toán khoản nợ. Nếu bạn chưa tất toán thì thông tin vẫn hiện trên CIC. Việc xóa nhanh hay chậm còn phụ thuộc việc tổ chức tín dụng báo cáo với CIC.

Thực tế, với dư nợ rất nhỏ (dưới 10 triệu) nhiều tổ chức sẽ xóa thông tin ngay khi bạn đã tất toán và họ gửi báo cáo cho CIC. Một số ngân hàng (như VIB) xử lý nợ dưới 2–5 triệu nhanh hơn, thường xóa sau khoảng 12 tháng nếu hồ sơ tốt.

Nợ nhóm 3 (quá hạn 91–180 ngày) theo CIC được lưu tối đa 5 năm và chỉ xóa sau khi bạn đã thanh toán đầy đủ gốc, lãi và chi phí, đồng thời tổ chức tín dụng báo cáo đã tất toán. Nên liên hệ ngân hàng hoặc CIC để kiểm tra và yêu cầu cập nhật khi cần.

Theo khoản 8 Điều 3 Thông tư 11/2021/TT‑NHNN, thông tin nợ xấu được lưu giữ tối đa 5 năm kể từ ngày tất toán khoản nợ. Như vậy nếu nợ thuộc nhóm 3, 4 hay 5, sau khi bạn trả hết cả gốc lẫn lãi, CIC sẽ còn lưu hồ sơ tối đa 5 năm trước khi xóa.

Trong thực tế, với những khoản nhỏ như dưới 2–5 triệu (thậm chí dưới 10 triệu), nhiều ngân hàng và công ty tài chính báo cáo là nợ nhóm 2–5 và sẽ được điều chỉnh hoặc xóa sổ sau khoảng 12 tháng kể từ ngày bạn tất toán, tùy chính sách nội bộ và cách CIC nhận báo cáo.

Nếu bạn thuộc nhóm 2 thường chỉ cần chờ khoảng 12 tháng sau khi tất toán và duy trì lịch sử trả nợ tốt; còn nhóm 3 trở lên phải chờ 5 năm để thông tin biến mất khỏi CIC. Nên giữ biên lai và liên hệ CIC hoặc ngân hàng để kiểm tra khi cần.

Trước ngày 1/1/2024, nợ xấu dưới 10 triệu thường được xóa khỏi CIC ngay sau khi khách hàng tất toán và ngân hàng báo cáo. Từ 1/1/2024 có thay đổi trong cách ghi nhận thông tin nợ xấu, nhưng trên thực tế theo chính sách cung cấp thông tin của CIC, khoản nợ nhỏ vẫn thường được xóa ngay sau khi hoàn tất thanh toán và ngân hàng cập nhật.

Cần nhớ nợ nhóm 5 là nợ có khả năng mất vốn (quá hạn >360 ngày) và cùng với nhóm 3,4 được xem là nợ xấu, sẽ bị lưu trữ trên hệ thống CIC và ảnh hưởng điểm tín dụng. Một số ngân hàng hay công ty tài chính có quy định nội bộ khác nhau — ví dụ có nơi xử lý các khoản rất nhỏ sau 12 tháng — trong khi quy định chung cho phép thông tin được cung cấp tối đa 5 năm.

Vì vậy nếu bạn có nợ xấu dưới 10 triệu, tốt nhất là hoàn tất thanh toán sớm và yêu cầu bên cho vay báo cáo đã xóa nợ lên CIC. Đồng thời chủ động kiểm tra hồ sơ tín dụng tại CIC và liên hệ ngân hàng để rút ngắn thời gian hiển thị nợ xấu.

Kết lại, nợ xấu không trả sẽ không tự biến mất và ảnh hưởng trực tiếp đến khả năng vay sau này — thời hạn xóa trên CIC phụ thuộc vào nhóm và số tiền (FE Credit cũng tương tự). Cách tốt nhất vẫn là chủ động: thanh toán, thương lượng với tổ chức tín dụng hoặc yêu cầu cập nhật thông tin khi đã hoàn tất nghĩa vụ. Nếu cần, tìm dịch vụ uy tín hỗ trợ nhưng tránh chiêu trò lừa đảo. Hãy kiểm tra hồ sơ CIC, lập kế hoạch trả nợ rõ ràng và hành động sớm — bảo vệ điểm tín dụng chính là bảo vệ cơ hội tài chính của bạn trong tương lai.