Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong kinh doanh và quyết định sản xuất, doanh thu cận biên (Doanh thu bổ sung từ việc bán thêm một đơn vị) là chìa khóa giúp ta biết khi nào nên tăng hay giảm sản lượng. Bài viết này sẽ cùng bạn khám phá từ khái niệm cơ bản đến công thức tính, thậm chí cách dùng toán cao cấp để tính chính xác doanh thu cận biên. Ngoài lý thuyết còn có bài tập minh họa giúp bạn thực hành, đồng thời sẽ phân tích chi phí cận biên và mối quan hệ quan trọng giữa hai khái niệm để đưa ra quyết định tối ưu về lợi nhuận. Hãy bắt đầu nhé!

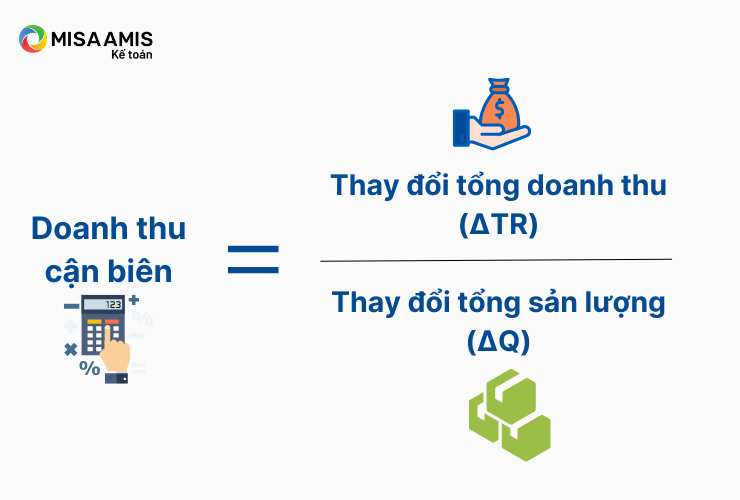

Doanh thu cận biên là khoản tăng thêm của tổng doanh thu khi doanh nghiệp bán thêm một đơn vị sản phẩm, ký hiệu MR (marginal revenue). Về mặt toán học, MR = ΔTR/ΔQ hoặc là đạo hàm dTR/dQ. Hiểu nôm na, đó là con số cho biết mỗi đơn vị bán thêm mang về bao nhiêu tiền cho doanh nghiệp.

Ví dụ dễ nhớ: nếu bán 101 sản phẩm với giá 9.950 VNĐ thì tổng doanh thu là 101 x 9.950 = 1.004.950 VNĐ; trong khi nếu trước đó bán 100 sản phẩm với giá 10.000 VNĐ thì tổng doanh thu là 1.000.000 VNĐ. Do đó doanh thu cận biên của sản phẩm thứ 101 là 4.950 VNĐ (1.004.950 − 1.000.000).

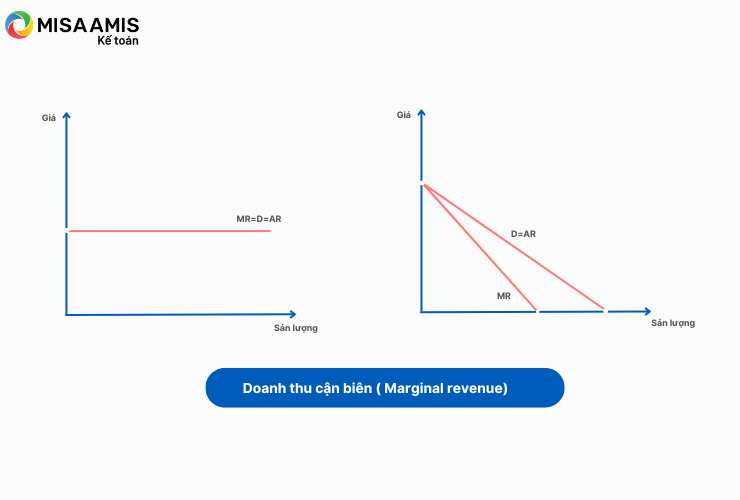

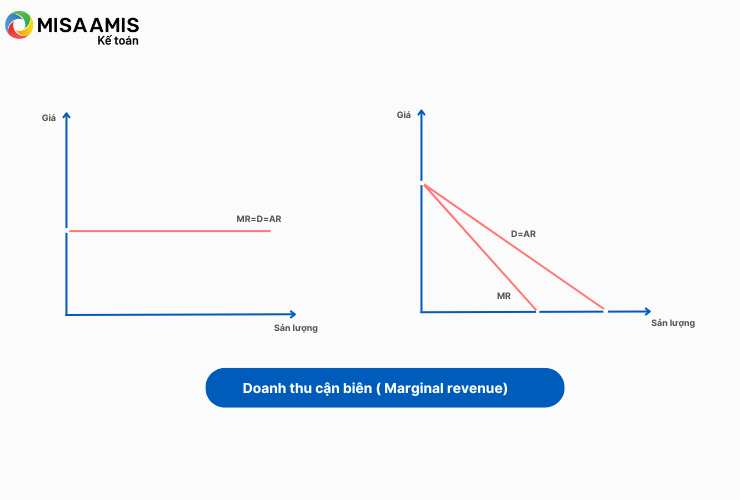

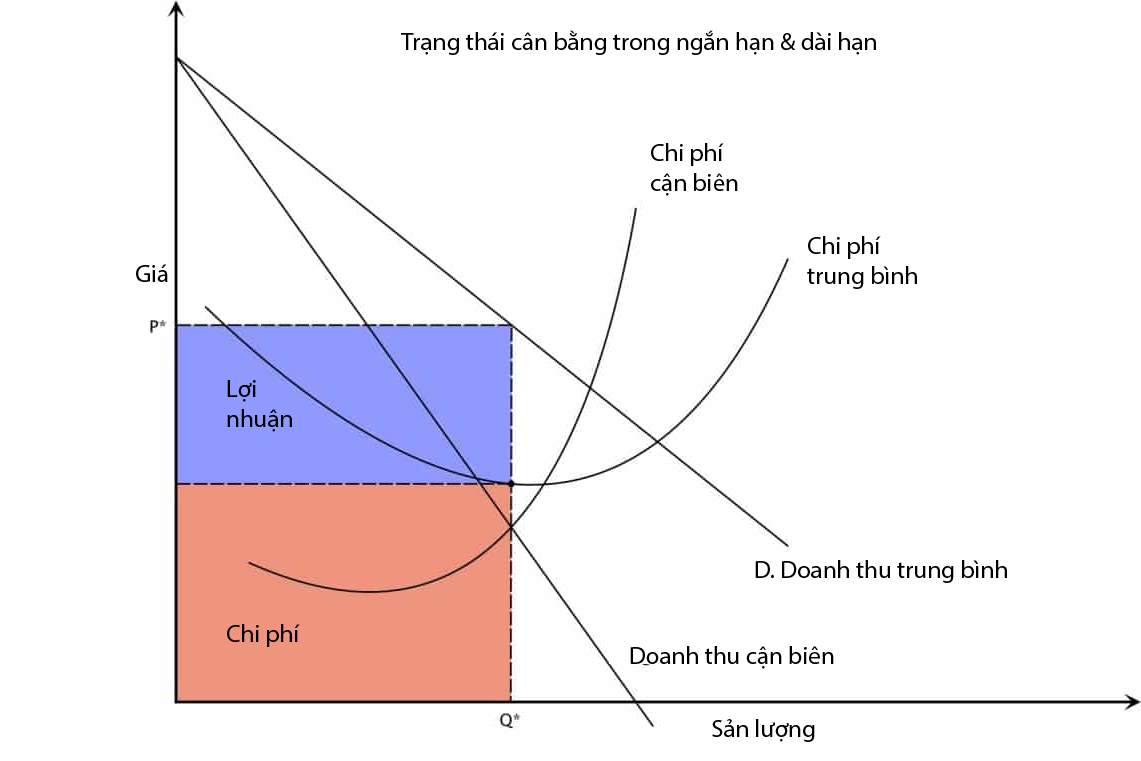

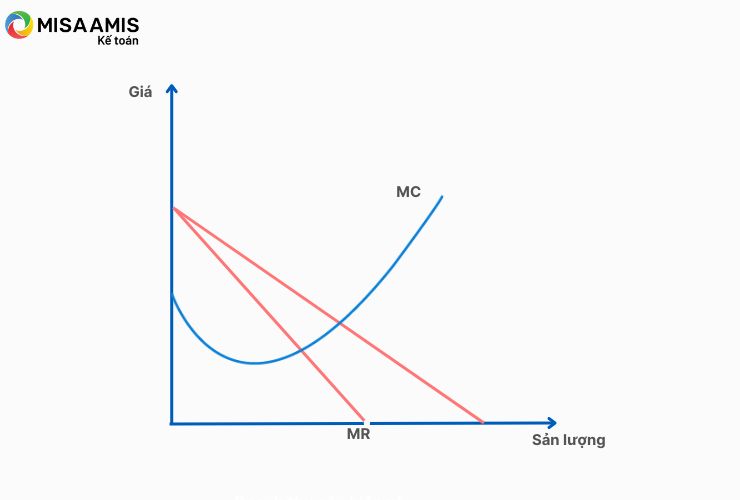

Một điểm quan trọng: với hãng cạnh tranh hoàn hảo, doanh thu cận biên bằng đúng giá bán mỗi đơn vị, còn với doanh nghiệp phải điều chỉnh giá (như độc quyền), MR thường nhỏ hơn giá. Doanh nghiệp quyết định tăng hay giảm sản lượng bằng cách so sánh doanh thu cận biên với chi phí cận biên — lý thuyết tối đa hoá lợi nhuận là sản xuất đến điểm MR = MC.

Doanh thu cận biên (MR) là phần doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm, tính bằng tỉ lệ giữa thay đổi doanh thu và thay đổi sản lượng: MR = ΔTR / ΔQ. Ví dụ đơn giản: nếu doanh thu tăng 770.000 USD khi sản lượng tăng 2.500 đơn vị thì MR = 770.000 USD / 2.500 = 308 USD.

Khi mô tả bằng hàm, MR được lấy bằng đạo hàm của tổng doanh thu theo sản lượng: MR = dTR/dQ. Nếu TR(Q) = 300Q − 6Q^2 thì MR = d(300Q − 6Q^2)/dQ = 300 − 12Q. Lưu ý tổng doanh thu còn có biểu thức TR = P × Q, nên MR liên quan mật thiết tới biến động giá và lượng.

Trong trường hợp rời rạc, ta vẫn tính MR bằng hiệu tổng doanh thu. Ví dụ khi bán 101 sản phẩm với giá 9.950 VND, tổng doanh thu là 101 × 9.950 = 1.004.950 VND, nên doanh thu cận biên của sản phẩm thứ 101 là 4.950 VND. Quy tắc quản trị: nếu chi phí cận biên MC < MR thì doanh nghiệp nên tăng sản lượng để gia tăng lợi nhuận.

Doanh thu cận biên là thay đổi trong tổng doanh thu khi bán thêm một đơn vị sản phẩm; trong Toán cao cấp nó thường được tính bằng đạo hàm MR(Q) = dTR/dQ. Nếu biết hàm doanh thu TR(Q), ta có thể suy ra hàm giá P(Q) = TR(Q)/Q để thấy mối liên hệ giữa lượng và giá.

Từ P(Q) có thể lấy nghịch đảo để ra hàm cầu Q = D(P) khi khả thi. Công thức đạo hàm cho MR = P(Q) + P'(Q)Q, và qua độ co giãn ta có MR = P(1 + 1/ε). Vì thế nếu cầu co giãn, doanh thu cận biên thường dương; ngược lại có thể âm nếu cầu kém co giãn.

Khi tối ưu hóa lợi nhuận, điều kiện cần là MR = MC, với MC = C'(Q) là chi phí cận biên cho đơn vị sản xuất tiếp theo. Ta giải TR'(Q) = TC'(Q) và kiểm tra đạo hàm bậc hai âm để đảm bảo đó là điểm cực đại lợi nhuận.

Doanh thu cận biên là doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm, được tính bằng ΔTR/ΔQ; trong trường hợp liên tục ta thường lấy đạo hàm MR = dTR/dQ. Nắm được MR giúp bạn thấy ngay tác động của việc tăng sản lượng lên tổng doanh thu, hỗ trợ quyết định giá và lượng bán hợp lý.

Ví dụ, với hàm tổng doanh thu TR = 1000Q − 4Q^2, ta có doanh thu cận biên MR = 1000 − 8Q. Nếu sản lượng hiện tại là Q = 30, doanh thu tăng thêm xấp xỉ MR(30) = 760 (đơn vị tiền) cho mỗi đơn vị bán thêm, nên ta có thể ước lượng nhanh lợi ích của việc mở rộng sản lượng.

Một bài tập khác: với hàm cầu p(x) = 100 − 2x, suy ra TR = 100x − 2x^2 và MR = 100 − 4x. Khi tối đa hóa lợi nhuận, doanh nghiệp so sánh MR với chi phí biên (MC) và chọn sản lượng thỏa MR = MC. Thực hành các bài tập như vậy giúp bạn thành thạo công thức và hiểu rõ ý nghĩa kinh tế của doanh thu cận biên.

Kết lại, doanh thu cận biên không chỉ là công thức khô khan mà là công cụ quyết định cho lựa chọn sản xuất. Nắm vững định nghĩa, công thức và cách tính — kể cả bài toán nâng cao — giúp bạn đánh giá chính xác tác động của từng đơn vị sản phẩm. Khi kết hợp với chi phí cận biên, nguyên tắc MR = MC là kim chỉ nam: sản xuất thêm khi MR > MC, ngưng khi MR ≤ MC. Hãy luyện tập với bài tập thực tế để biến lý thuyết thành quyết định kinh doanh thông minh.