Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong bối cảnh thị trường biến động, cổ phiếu DGC đang thu hút nhiều sự quan tâm — không chỉ vì biến động giá gần đây mà còn bởi chuỗi tin tức xoay quanh điều tra, chính sách trả cổ tức và các nhận định về tương lai. Bài viết này sẽ dẫn bạn qua bức tranh toàn diện: cập nhật giao dịch hôm nay, tin mới nhất, nguyên nhân sụt mạnh, thông tin điều tra, kế hoạch trả cổ tức 2025, nhận định chuyên gia, tiềm năng triển vọng và ghi chú về mã F319. Nếu bạn đang cân nhắc giữ hay vào lệnh, đây là nền tảng để ra quyết định thận trọng hơn.

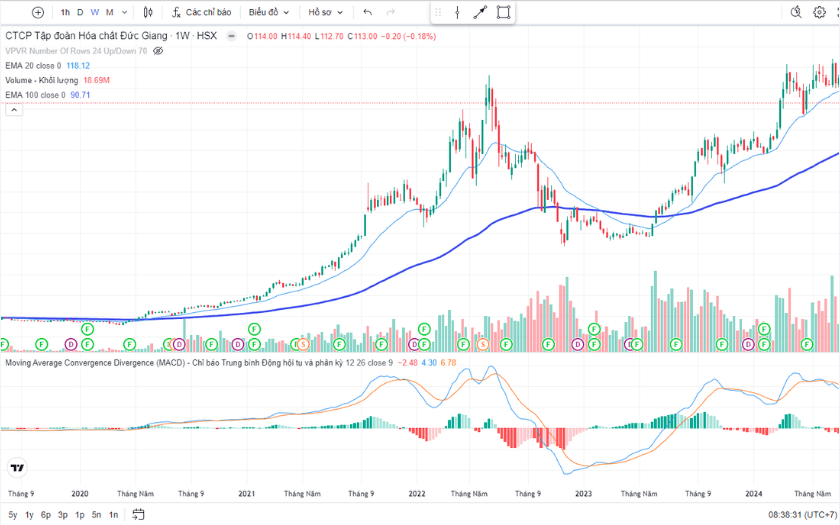

Hôm nay cổ phiếu DGC (HOSE) đóng cửa ở 75.100 đồng (24/02/2026). Nhiều công ty chứng khoán khuyến nghị MUA, với giá mục tiêu mới khoảng 128.139 đồng/cổ phiếu (tức dư địa tăng ~71% so với giá hiện tại). Trước đó từng có mục tiêu 115.000 và báo cáo cập nhật KQKD Q4/2025 công bố ngày 03/02/2026.

Phiên 24/2 thị trường duy trì sắc xanh, thanh khoản toàn thị trường tăng mạnh gần 35.000 tỷ đồng và khối ngoại đảo chiều mua ròng — điều này hỗ trợ tâm lý nhà đầu tư. DGC giao dịch sôi động với khối lượng đóng cửa điều chỉnh 10.866.500 cp, vượt xa trung bình 3 tháng ~2.116.011 cp.

Về cơ bản, DGC có vốn hóa khoảng 36.458,73 tỷ đồng với 379.779.286 cổ phiếu niêm yết; room khối ngoại còn lại ~42,6% (tương đương 161,8 triệu cp). Tỷ suất cổ tức hiện là 0%. Với thông tin kết quả Q4 và khuyến nghị mua, cổ đông và nhà đầu tư đang theo dõi sát diễn biến giá trong ngắn hạn.

Đức Giang (DGC) có lịch sử lâu đời — thành lập 1963 và chuyển thành công ty cổ phần vào 2004. Phiên 24/2, cổ phiếu nhuộm “sắc tím”, đóng cửa ở 75.100 đồng/cp, tăng so với giá phiên trước 70.200 đồng và là mức cao nhất kể từ giữa tháng 12.

Thị trường chung hỗ trợ tích cực: VN-Index khép năm Âm lịch trong sắc xanh và thanh khoản nhảy vọt, phiên 24/2 gần 35.000 tỷ đồng. Cổ phiếu DGC có rung lắc nhẹ nhưng tiền bắt đáy tốt, thanh khoản tăng mạnh trở lại; khối ngoại cũng đảo chiều mua ròng.

Nhà đầu tư và định chế vẫn lạc quan: Yuanta Việt Nam khuyến nghị MUA, một số báo cáo cập nhật đưa ra giá mục tiêu từ khoảng 115.000 đến 128.139 đồng/cp. DGC vốn hoá khoảng 36.459 tỷ đồng với 379.779.286 cổ phiếu niêm yết; nhóm Dragon Capital từng bán 455.000 cp ngày 3/2/2025.

Cuối năm 2025, cổ phiếu DGC đang giao dịch quanh 62.800 đồng/cổ phiếu, đã giảm mạnh so với hồi đầu năm dù từng có những phiên bứt phá lên kịch trần 75.100 đồng nhờ lực cầu. Gần đây giá liên tục rung lắc, có phiên về 65.000 đồng giảm 5,25%, thậm chí giảm sàn liên tiếp với thanh khoản đột biến, kéo vốn hóa bốc hơi hàng nghìn tỷ trong khi công ty chưa công bố tin tức mới.

Nguyên nhân chính theo nhiều công ty chứng khoán là sự kết hợp giữa rủi ro chính sách và áp lực thị trường. MBS nêu rõ một yếu tố bất lợi là khả năng Chính phủ nâng thuế xuất khẩu phốt pho vàng, còn bên thị trường là dòng tiền tháo chạy, khớp lệnh lớn phá vỡ các ngưỡng hỗ trợ, nhà đầu tư chốt lời và các khuyến nghị bán (TCBS khuyên bán vùng 80.500). Tất cả tạo nên sóng bán bất ngờ, ảnh hưởng mạnh tới cả nhóm cổ đông lớn.

Mấy ngày gần đây, thông tin về việc DGC (Hóa chất Đức Giang) bị điều tra khiến nhiều người chú ý. Ngày 3/10, Viện Kiểm sát nhân dân tỉnh Lào Cai ban hành cáo trạng truy tố một số bị can liên quan đến “vi phạm quy định về nghiên cứu, thăm dò…”, đồng thời TAND tỉnh Lào Cai đề nghị làm rõ số tiền thu lợi bất chính liên quan đến CTCP Hóa chất Đức Giang Lào Cai trong vụ mua bán quặng apatit.

Theo kết luận điều tra được công bố, giai đoạn 2012–2015 có đơn vị như Lilama bị cho là lợi dụng các văn bản trái pháp luật để khai thác trái phép; cơ quan điều tra xác định thiệt hại khoảng 396 tỷ đồng và có biện pháp tạm giữ, phong tỏa tài sản. Lực lượng chức năng đang tiếp tục xác minh, mở rộng các nội dung liên quan.

Sự việc cũng kéo theo phản ứng mạnh trên thị trường chứng khoán: cổ phiếu DGC chịu áp lực giảm sâu, tụt sàn nhiều phiên liên tiếp, trong khi Kiểm toán Nhà nước được cho là đề nghị kiểm tra một số giao dịch thoái vốn của cổ đông lớn. Tất cả vẫn đang trong quá trình điều tra, vì vậy nhà đầu tư và dư luận nên theo dõi thông tin chính thức từ cơ quan tố tụng.

Hóa chất Đức Giang (HOSE: DGC) vừa thông báo tạm ứng cổ tức đợt 1/2025 bằng tiền mặt với tỷ lệ 30%, tương ứng 3.000 đồng cho mỗi cổ phiếu. Công ty chốt danh sách cổ đông ngày 25/12 và dự kiến chi trả vào ngày 15/1/2026. Trước đó DGC cũng chi trả cổ tức bằng tiền 3.000 đồng/CP cho năm 2024 (19/11/2024) và 2023 (19/12/2023).

Với gần 380 triệu cổ phiếu đang lưu hành, DGC dự kiến phải chi khoảng 1.140 tỷ đồng để thanh toán đợt tạm ứng này. Năm 2025 công ty đặt kế hoạch doanh thu 10.385 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng; theo báo cáo, công ty đã hoàn thành lần lượt khoảng 82% và 84,4% các chỉ tiêu này trong năm.

Việc duy trì mức cổ tức tiền mặt đều đặn cho thấy DGC đang có dòng tiền khá tốt và chính sách chia sẻ lợi nhuận rõ ràng với cổ đông. Tuy nhiên, nhà đầu tư nên theo dõi diễn biến thị trường, tình hình sản xuất kinh doanh và các quyết định tài chính tiếp theo trước khi ra quyết định nắm giữ hay mua thêm.

Cổ phiếu DGC thuộc CTCP Tập đoàn Hóa chất Đức Giang, thành lập 1963 và chuyển sang mô hình công ty cổ phần năm 2004, đang có định giá hấp dẫn với P/E khoảng 11.51 lần — thấp hơn P/E bình quân sàn (14.31). Với con số này, nhiều nhà đầu tư nhìn thấy tiềm năng định giá rẻ hơn so với thị trường.

Sau cú giảm mạnh gần 30% cuối tháng 12/2025, DGC đã hồi phục ấn tượng: đóng cửa kịch trần ở 75.100 đồng/cp và vốn hóa trở lại trên ngưỡng 28.500 tỷ đồng. Nhóm ngành PBHC cũng phục hồi, thanh khoản tăng mạnh và lực cầu bắt đáy rõ rệt, cho thấy hiệu ứng tiêu cực ban đầu không lan rộng.

Về triển vọng, mức giá mục tiêu trung bình 12 tháng khoảng 119.889,8 VND, với ước tính cao đến 131.300 VND; một số công ty chứng khoán như Yuanta Việt Nam khuyến nghị mua. Tuy nhiên, nhà đầu tư nên cân nhắc rủi ro dao động ngắn hạn của ngành hóa chất và theo dõi sát báo cáo tài chính cùng động thái cung cầu trước khi quyết định.

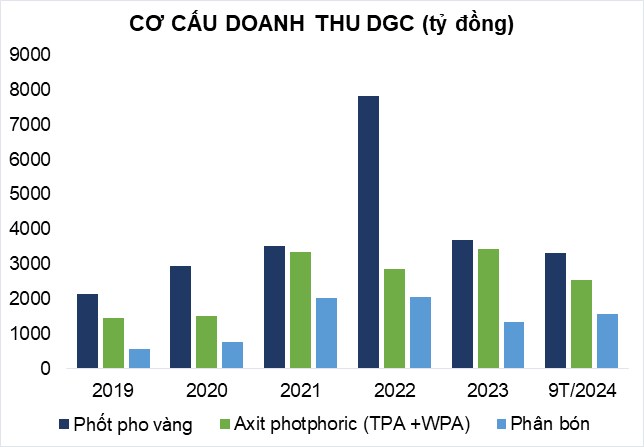

DGC (CTCP Tập đoàn Hóa chất Đức Giang) là doanh nghiệp lâu năm, thành lập 1963 và cổ phần hóa năm 2004. Là đầu ngành hóa chất với công nghệ độc quyền, DGC có lợi thế ở chuỗi giá trị phốt pho. Quý 1/2025 công ty ghi nhận doanh thu tăng 17,8% và lợi nhuận tăng 18,9% nhờ phốt pho vàng, phân bón và DAP.

Tuy nhiên DGC gặp sóng gió khi giá cổ phiếu giảm khoảng 25% kể từ giữa năm, có thời điểm trên 30%. Sự im lặng từ ban lãnh đạo khiến nhà đầu tư lo ngại, cộng thêm ước tính MBS rằng các ETF mô phỏng VN30 có thể bán hơn 1,7 triệu cổ phiếu, gây áp lực ngắn hạn lên giá.

Tổng quan DGC vẫn có nền tảng: vốn hóa khoảng 36.459 tỷ đồng, thanh khoản trung bình 3 tháng hơn 2,1 triệu cổ phiếu và vị thế dẫn đầu ngành. Nhà đầu tư dài hạn có thể cân nhắc cơ hội từ chuỗi phốt pho, nhưng cần quản trị rủi ro và theo dõi thông tin lãnh đạo cùng dòng tiền lớn trước khi quyết định.

Kết lại, cổ phiếu DGC hôm nay cho thấy bức tranh lẫn lộn: những tin mới và thông tin điều tra đã tạo áp lực khiến giá giảm mạnh, trong khi kế hoạch trả cổ tức 2025 và triển vọng ngành vẫn mang lại động lực dài hạn. Nhận định tổng thể là cần cân bằng kỳ vọng — DGC có tiềm năng nhưng rủi ro pháp lý và biến động ngắn hạn (mã F319) không thể xem nhẹ. Nhà đầu tư nên theo dõi diễn biến chính thức, đọc kỹ báo cáo tài chính và tin tức liên quan, thận trọng trong quyết định và nếu cần, tham vấn chuyên gia tài chính trước khi hành động.