Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Nợ xấu luôn là nỗi lo khiến nhiều người chùn bước khi muốn vay lại hay cải thiện điểm tín dụng. Trong bài viết này, mình sẽ cùng bạn đi thẳng vào những câu hỏi thường gặp: nợ xấu có xoá được không, bao lâu thì được gỡ trên CIC với các mức nợ khác nhau (dưới 10 triệu, 5 triệu, 2 triệu), và quy trình cụ thể với các tổ chức như FE Credit. Mình cũng sẽ chia sẻ cách xoá nhanh hợp pháp và đánh giá về các dịch vụ xoá nợ xấu trên CIC, giúp bạn chọn lộ trình phù hợp để phục hồi khả năng tín dụng một cách an toàn và minh bạch.

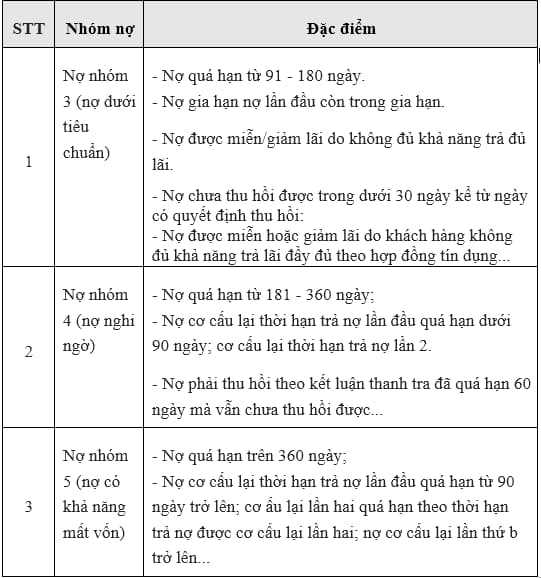

Nợ xấu có xoá được, nhưng phụ thuộc vào nhóm nợ và quy trình báo cáo. Thông thường thời gian để lịch sử nợ biến mất trên CIC dao động từ khoảng 12 tháng đến 5 năm. Nợ nhóm 3, 4, 5 thường phải chờ 5 năm kể từ ngày tất toán mới bị xóa hoàn toàn; nợ nhóm 1 (tiêu chuẩn) thường được cập nhật ngay khi trả.

Với khoản dư nhỏ, nhiều nơi có chính sách ưu tiên: nợ dưới khoảng 10 triệu đồng sẽ được xóa ngay sau khi tất toán và ngân hàng báo cáo với CIC (một số ngân hàng áp dụng ngưỡng 2–5 triệu). Lưu ý: không có dịch vụ bên thứ ba nào có quyền xoá nợ trên CIC — chỉ tổ chức tín dụng mới cập nhật trạng thái.

Bị nợ xấu cũng ảnh hưởng tới khả năng mở thẻ hay vay mới: nhóm 1 và 2 vẫn có cơ hội được xét cấp tín dụng nếu lịch sử cải thiện, còn nhóm 3–5 thường bị từ chối. Tốt nhất là thanh toán đầy đủ, giữ kỷ luật trả nợ và liên hệ ngân hàng để theo dõi báo cáo, chứ không nên tìm “cửa sau”.

Nói đơn giản, nợ xấu sẽ được xóa khỏi hồ sơ tín dụng sau 5 năm kể từ ngày bạn tất toán toàn bộ khoản nợ. Đối với nợ nhóm 3, 4, 5 (thường gọi là nợ xấu), thời điểm này được tính từ ngày bạn thanh toán hết cả gốc, lãi và chi phí liên quan.

Trên hệ thống CIC, thông tin nợ xấu thường được lưu tối đa 5 năm; một số nguồn ghi rằng khoảng thời gian có thể dao động 3–5 năm tùy mức độ và nhóm nợ. Lưu ý nợ “chú ý” (nhóm 2) là trễ hạn 10–90 ngày, chưa bị xếp là nợ xấu nhưng vẫn ảnh hưởng điểm tín dụng.

Vì vậy, nếu muốn được vay lại thuận lợi hơn, bạn nên giữ kỷ luật thanh toán, trả đầy đủ khi có thể và giữ chứng từ xác nhận đã tất toán. Sau 5 năm kể từ ngày trả hết, lịch sử nợ xấu sẽ được xóa và bạn có thể xin vay trở lại.

Thông tin nợ xấu trên CIC thường được lưu tối đa 5 năm kể từ ngày bạn thanh toán hết khoản nợ (gốc, lãi và chi phí liên quan). Nếu chưa đủ thời hạn này, CIC không có cơ sở để xóa theo yêu cầu cá nhân, nên việc mong được xóa sớm thường không thực hiện được.

Đối với nợ thuộc nhóm 3, quy tắc thường là sẽ bị lưu 5 năm kể từ ngày bạn trả đủ 100% khoản nợ, kể cả lãi và chi phí liên quan. Thời gian xóa thực tế có thể khác nhau: với khoản nhỏ hoặc chính sách từng ngân hàng, thông tin có thể được gỡ sau khoảng 12 tháng.

Vì vậy, nếu muốn phục hồi điểm tín dụng, cách tốt nhất là thanh toán đầy đủ và giữ lịch sử trả nợ tốt. Bạn nên kiểm tra báo cáo CIC để biết mốc thời gian cụ thể. Sau khi hết thời hạn lưu trữ (tối đa 5 năm), lịch sử nợ xấu sẽ không còn trên hệ thống.

Trước ngày 1/1/2024, nợ xấu dưới 10 triệu thường được xóa ngay sau khi bạn tất toán và ngân hàng báo cáo lên CIC. Tuy nhiên, trong thực tế việc cập nhật hồ sơ có thể không đồng bộ giữa các tổ chức, nên nhiều người thấy sau khi thanh toán đầy đủ thì thông tin mới được “sạch” khoảng 12 tháng sau đó.

CIC theo quy định chỉ cung cấp lịch sử nợ xấu tối đa trong vòng 5 năm. Với nợ nhóm 3, thông tin sẽ bị ngừng cung cấp sau 5 năm kể từ ngày bạn thanh toán 100% (gốc, lãi và chi phí liên quan). Nợ nhóm 2 thì sau tất toán và giữ lịch sử trả nợ tốt khoảng 12 tháng nhiều nơi sẽ xem xét cho vay lại.

Vì vậy, cách tốt nhất là thanh toán đầy đủ càng sớm càng tốt và yêu cầu ngân hàng/công ty tài chính cập nhật trạng thái. Giữ bằng chứng thanh toán, duy trì lịch sử trả nợ tốt và chủ động liên hệ CIC nếu cần để đẩy nhanh việc xóa hoặc ngừng cung cấp thông tin nợ xấu.

Theo khoản 8 Điều 3 Thông tư 11/2021/TT‑NHNN, thông tin nợ xấu được lưu giữ tối đa 5 năm kể từ ngày bạn tất toán khoản nợ. Nếu khoản nợ chưa được thanh toán đầy đủ thì thông tin vẫn tồn tại và có thể ảnh hưởng đến hồ sơ tín dụng của bạn trên CIC và trong các hệ thống ngân hàng.

Trong thực tế, nợ xấu nhỏ (dưới 5 triệu, thậm chí dưới 10 triệu) thường được các ngân hàng và công ty tài chính báo cáo là đã xóa sau khoảng 12 tháng kể từ ngày bạn thanh toán đầy đủ, nhất là với các khoản thuộc nhóm 2 hoặc nhóm 3 được xử lý nhanh. Một số nơi như VIB cũng áp dụng chính sách tương tự tùy theo quy định nội bộ và CIC.

Lời khuyên là nếu bạn đã trả hết, hãy giữ biên lai và yêu cầu ngân hàng cập nhật tình trạng nợ lên CIC, đồng thời kiểm tra trực tiếp trên hệ thống CIC. Nếu khoản nợ thuộc nhóm 3–5 và đã tất toán, thông tin tối đa vẫn được lưu 5 năm nhưng việc ngân hàng chấm điểm lại có thể nhanh hơn nếu bạn duy trì lịch sử trả nợ tốt.

Bạn băn khoăn nợ xấu dưới 2 triệu bao lâu thì bị xóa? Theo khoản 8 Điều 3 Thông tư 11/2021/TT‑NHNN, thông tin nợ tiêu cực được CIC lưu giữ tối đa 5 năm kể từ ngày bạn tất toán khoản nợ. Nếu chưa tất toán thì thông tin tiêu cực vẫn còn.

Về phân nhóm, nợ “chú ý” (nhóm 2) là trễ hạn 10–90 ngày nên chưa phải nợ xấu. Nợ xấu nhóm 3 là quá hạn 91–180 ngày và được coi là nợ dưới tiêu chuẩn. Thời hạn xóa lịch sử nợ xấu thường bắt đầu tính từ ngày bạn thanh toán đầy đủ cả gốc, lãi và chi phí liên quan.

Một số ngân hàng hoặc công ty tài chính có chính sách nội bộ: với dư nợ rất nhỏ (dưới 2–5 triệu), một vài tổ chức có thể cập nhật hoặc xóa mục báo cáo sớm hơn (ví dụ sau 12 tháng) nếu họ xử lý như vậy, nhưng điều này tùy thuộc vào cách báo cáo lên CIC nên không đồng nhất giữa các nơi.

Lời khuyên: tất toán sớm, giữ biên lai và kiểm tra báo cáo CIC sau khi trả. Nếu cần chắc chắn, liên hệ trực tiếp ngân hàng hoặc CIC để biết thời điểm xóa cụ thể.

Nếu bạn phát hiện có nợ xấu, điều đầu tiên là chủ động kiểm tra thông tin trên hệ thống CIC hoặc liên hệ trực tiếp FE Credit để biết rõ tình trạng. Xác định chính xác số tiền còn nợ, nhóm nợ thuộc loại nào để có kế hoạch thanh toán phù hợp và tránh rủi ro pháp lý.

Để xóa nợ xấu, bước quan trọng là tất toán khoản vay: thanh toán hoặc thỏa thuận dàn xếp với FE Credit. Sau đó yêu cầu FE Credit gửi xác nhận đã thu hồi nợ và cập nhật lên CIC. Bạn có thể liên hệ qua hotline, giao dịch trực tiếp hoặc yêu cầu cập nhật trên website CIC.

Lưu ý: CIC không có cơ chế ‘xoá nợ’—chỉ cập nhật khi FE Credit báo đã thu hồi. Sau tất toán, nợ nhóm 1 có thể được cấp vốn lại; nhóm 2 cần duy trì lịch trả nợ tốt khoảng 12 tháng. Nợ nhóm 5 nghiêm trọng, có nguy cơ khởi kiện. Giữ hồ sơ và theo dõi cập nhật.

Kết lại, nợ xấu không phải là án tử — nó có thể được xóa hoặc cải thiện, nhưng thời gian và cách thức tùy thuộc vào loại nợ, số tiền và việc bạn chủ động xử lý. Hãy bắt đầu bằng việc kiểm tra hồ sơ trên CIC, chủ động thương lượng hoặc tất toán với bên cho vay (ví dụ FE Credit), và ưu tiên giải pháp minh bạch, hợp pháp. Nếu cần, tìm đến dịch vụ uy tín nhưng cẩn trọng với chiêu trò lừa đảo. Hành động sớm, kiên nhẫn và trách nhiệm sẽ giúp bạn dần phục hồi hồ sơ tín dụng và mở lại cơ hội tài chính cho tương lai.