Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Thị trường cổ phiếu thường mang đến những câu chuyện đầy biến động — có lúc thăng hoa, có lúc thử thách nhà đầu tư. Trong bài viết này, mình sẽ cùng bạn đi qua bức tranh chi tiết về PVD, PVS và BSR: từ lịch sử giá cổ phiếu, thông tin chi trả cổ tức PVD dự kiến 2025, đến các đánh giá định giá và tiềm năng phát triển của PVD. Cuối cùng, chúng ta sẽ phân tích nguyên nhân khiến cổ phiếu PVD có những đợt giảm mạnh gần đây và ý nghĩa của nó đối với nhà đầu tư. Nếu bạn muốn hiểu rõ hơn trước khi quyết định, hãy đọc tiếp nhé.

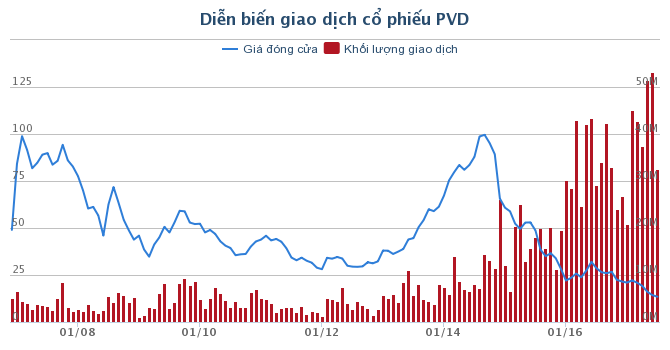

PVD (PV Drilling) có lịch sử giá biến động mạnh kể từ khi niêm yết; mức thấp nhất rơi vào đầu 2020, còn cao nhất từng đạt vào đầu quý IV/2014. Trong 12 tháng gần nhất cổ phiếu biến động khoảng 50,4% với biên độ 52 tuần từ 16.600 đến 37.350 đồng. Số lượng cổ phiếu lưu hành khoảng 555.880.000 và giao dịch nhà đầu tư nước ngoài chiếm khoảng 0,89%.

Các phiên gần đây cho thấy thanh khoản khá dày: ngày 13/02 giá 34,15 với khớp lệnh 5.603.400 cổ; 12/02 giá 33,15 khối lượng 6.104.400; 11/02 ghi 32,60… Tính đến 23/02/2026 PVD đang giao dịch quanh 37.000 (đóng cửa trước đó 36.500). Trên sổ lệnh hiện có mua 4.900 cổ tại 34.150 và bán ở 34.200.

Về khuyến nghị, thị trường có ý kiến trái chiều: một góc nhìn khuyến nghị MUA với giá mục tiêu 39.450 đồng/cổ phiếu, trong khi báo cáo ngày 06/02/2026 đưa ra khuyến nghị NẮM GIỮ với mục tiêu 32.200 đồng. Tóm lại, PVD là mã nhiều biến động; nhà đầu tư nên theo dõi kỹ biểu đồ giá, khối lượng giao dịch và các khuyến nghị trước khi quyết định.

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã PVS, sàn HNX) có lịch sử giá khá sôi động từ khi lên sàn. Giá khi mới niêm yết tăng mạnh và đạt đỉnh chỉ trong hơn một tháng (20/09/2007–31/10/2007). Trong 12 tháng gần đây PVS biến động khoảng 45,7%, với vùng giá 20.000–49.000 đồng; giá tham chiếu ngày 24/02/2026 vào khoảng 47.000 đồng.

Diễn biến giao dịch hàng ngày cũng thể hiện tính thanh khoản cao: 11/02 giá 42.800 đồng, 12/02 giá 43.900 đồng (khớp 6.036.000 cp), 13/02 giá 44.300 đồng (khớp 4.602.800 cp). Khối lượng giao dịch lớn và sự tham gia của nhà đầu tư nước ngoài thường xuyên góp phần tạo biên độ dao động rõ rệt.

Về khuyến nghị, có ý kiến đưa ra TRUNG LẬP với giá mục tiêu 48.500 đồng/cp, trong khi cập nhật ngày 05/02/2026 có khuyến nghị MUA với mục tiêu 52.300 đồng/cp. Công ty cũng đã trả cổ tức bằng cổ phiếu tỷ lệ 100:7 (27/11/2025) và cổ tức tiền mặt 700 đồng/CP (13/11/2024).

Từ khi niêm yết đến nay, cổ phiếu BSR của Lọc Hóa dầu Bình Sơn trải qua nhiều sóng lớn, đặc biệt biến động lên tới khoảng 120% trong năm gần nhất. Phạm vi 52 tuần dao động từ 9.009 đồng đến 28.000 đồng, cho thấy cổ phiếu vừa có biên độ lớn vừa thu hút nhà đầu tư tìm kiếm cơ hội.

Trong các phiên gần đây giá đóng cửa ở mức 28.000 VNĐ (24/02/2026). Một vài phiên tiêu biểu: 24/02 khớp 31.801.100 cổ phiếu (giá 28.000), 23/02 khớp 14.417.700 cổ phiếu (giá 26.200), 13/02 ghi nhận giá 24.500. Phiên 04/02 cũng có khối lượng lớn khoảng 24.530.700, phản ánh thanh khoản khá dày.

Các khuyến nghị gần đây nhìn chung tích cực: có khuyến nghị MUA với giá mục tiêu 25.642 đồng và khuyến nghị TÍCH CỰC với target 25.000 (16/01/2026). Số lượng cổ phiếu lưu hành xấp xỉ 5.007.299.580, và thống kê lịch sử bao gồm cả giao dịch của nhà đầu tư nước ngoài. Tóm lại, BSR là mã biến động cao nhưng vẫn hấp dẫn đối với nhà đầu tư tìm kiếm lợi nhuận ngắn hạn.

Nếu bạn đang quan tâm tới PVD, lưu ý lịch chia cổ tức năm 2025: ngày giao dịch không hưởng quyền là 30/9/2025, ngày đăng ký cuối cùng 1/10/2025 và dự kiến thanh toán cổ tức tiền mặt 500 đồng/CP vào 17/10/2025. Đây là lần chia tiền mặt đầu tiên sau 9 năm, nên nhiều nhà đầu tư đang chú ý.

Bên cạnh đó, PV Drilling sẽ tổ chức lấy ý kiến cổ đông bằng văn bản, với đợt vào 18/7/2025 và một đợt khác khoảng 30/9/2025; đại hội cổ đông dự kiến diễn ra trong khoảng 22–24/4/2025, thời gian cụ thể sẽ được công bố sau. Hình thức tham dự và danh sách cổ đông sẽ được công ty dùng theo qui định.

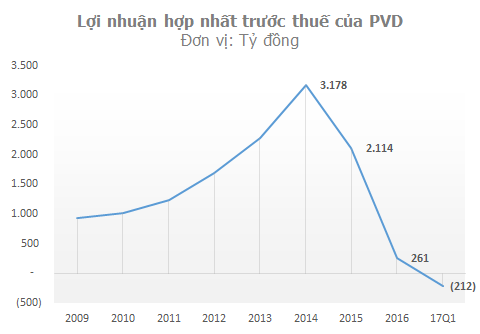

Công ty đặt kế hoạch thận trọng cho 2025 với tổng doanh thu khoảng 7.200 tỷ đồng (giảm gần 25%) và mục tiêu lợi nhuận giảm khoảng 24%. Tin vui là việc tái khởi động giàn PV DRILLING VIII gần hoàn tất và dự kiến hoạt động từ cuối tháng 8/2025, điều này có thể hỗ trợ kết quả tương lai — bạn nên theo dõi các báo cáo phân tích để ra quyết định.

Từ các phiên giữa tháng đến 23/02/2026, PVD tăng dần: 11/02 32.600, 12/02 33.150, 13/02 34.150 và đóng cửa 23/02 ở 36.500; hiện đang giao dịch quanh 37.000 (chiều 24/02 ghi nhận 36.950). Sổ lệnh cho thấy lực mua ở vùng 34.050–34.150 trong khi giá bán quanh 34.200–34.300, ám chỉ cầu tiềm năng.

Xét định giá, P/E của PVD thấp hơn P/E trung bình 5 năm (34,59 lần) nhưng cao hơn P/E sàn (14,15). Báo cáo BSC (10/02/2026) khuyến nghị MUA với giá mục tiêu 39.450, tương đương lợi nhuận tiềm năng khoảng 6,5% so với mức giá giao dịch 37.000 hiện nay.

Vốn hóa khoảng 18.983 tỷ, cổ phiếu lưu hành 555.880.006; beta 0,62 và KLTB 10 ngày ~11,5 triệu phản ánh biến động thấp và thanh khoản vừa phải. Nhìn chung, PVD phù hợp nhà đầu tư thận trọng muốn cổ phiếu ít biến động, với dư địa tăng nhẹ theo khuyến nghị, nhưng vẫn cần lưu ý rủi ro ngành khoan và biến động chu kỳ.

PVD là mã của PV Drilling, hoạt động rất phụ thuộc vào giá dầu và giá thuê giàn khoan nên mang tính chu kỳ cao. Thị trường giàn khoan Đông Nam Á đang được chú ý và có thể giúp cải thiện doanh thu. Gần đây PVD tăng gần 4,3% lên 24.400 đồng, đạt vùng giá cao nhất 14 tháng.

Nửa đầu 2025 PVD ghi nhận lợi nhuận tăng 29% nhờ bứt phá mảng dịch vụ giếng khoan, tiết giảm chi phí và khoản lợi một lần từ thanh lý tài sản. Công ty đã đầu tư Hydraulic Workover Unit và đưa vào sử dụng từ 2025, kỳ vọng nâng cao năng lực cung cấp dịch vụ.

Hiện có khuyến nghị MUA (giá mục tiêu 39.450 đồng) và NẮM GIỮ (32.200 đồng) cập nhật 06/02/2026. VietCap dự báo LNST cốt lõi 2026 có thể tăng mạnh 535% nhờ phục hồi giá thuê. PVD có chi trả cổ tức nhưng vẫn tồn tại rủi ro giảm khoảng 16%, nên nhà đầu tư cân nhắc như một lựa chọn trung–dài hạn.

Diễn biến PVD thời gian qua giằng co: có lúc tăng mạnh với giao dịch đột biến gần 13 triệu cổ, nhưng cũng sụt sâu. Từ 8/8 đến 8/10/2025 VN-Index tăng 7,3% nhưng PVD giảm 4,9%, cho thấy cổ phiếu khá biến động và nhạy cảm với tâm lý thị trường.

Quan điểm chuyên gia đang chia rẽ: có khuyến nghị MUA với giá mục tiêu 39.450 đồng, nhưng cũng có báo cáo khuyên NẮM GIỮ với mục tiêu 32.200 đồng (06/02/2026). Đến 23/02/2026 PVD giao dịch quanh 37.000 đồng, phản ánh tranh luận về giá trị hợp lý.

Về nền tảng, PVD hưởng lợi từ dự án lô B – Ô Môn (2023–2026) với kỳ vọng doanh thu và lợi nhuận tăng. Công ty đang đầu tư mở rộng và dự kiến chi cổ tức tiền mặt cho năm 2024 tỷ lệ 5%, những yếu tố này hỗ trợ triển vọng dài hạn nếu dự án diễn ra đúng kế hoạch.

Tuy nhiên rủi ro vẫn hiện hữu: quỹ liên quan Dragon Capital vừa bán 810.000 cổ phiếu, trong khi PVD đang giao dịch ở P/E khoảng 20,85 lần, cao hơn mức trung bình ngành 15,09 lần. Nhà đầu tư nên thận trọng, đánh giá lại vị thế theo khung thời gian và cập nhật tiến độ dự án trước khi quyết định.

Kết lại, sau khi lướt qua lịch sử giá của PVD, PVS, BSR, lịch chia cổ tức PVD 2025, phân tích định giá và tiềm năng — cùng với cú giảm mạnh gần đây — bức tranh về PVD vừa có cơ hội vừa đầy rủi ro. Nếu bạn tin vào triển vọng ngành dầu khí và khả năng phục hồi của PVD, cổ phiếu này có thể là lựa chọn dài hạn hấp dẫn, nhưng cần thận trọng với biến động ngắn hạn và yếu tố định giá. Mình khuyên bạn nên theo dõi báo cáo tài chính, tin tức ngành, đa dạng hóa danh mục và cân nhắc tư vấn chuyên gia trước khi quyết định đầu tư.