Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Bạn từng mở ứng dụng ngân hàng rồi bối rối không biết “số dư thực” khác gì với “số dư khả dụng” hay liệu mình có rút hết số tiền hiển thị không? Thực tế nhiều khái niệm về số dư tài khoản dễ gây nhầm lẫn, đặc biệt khi quy định của từng ngân hàng có chút khác biệt. Trong bài viết này mình sẽ giải thích rõ ràng, từng bước: số dư thực và số dư tài khoản là gì, có rút được không, khác nhau ra sao với số dư khả dụng, và những điểm cần lưu ý cụ thể với Ngân hàng ACB. Đọc xong bạn sẽ nắm rõ để dùng tiền an tâm hơn.

Số dư thực là số tiền bạn thấy trong tài khoản vào một thời điểm, bao gồm tất cả khoản tiền đã vào nhưng chưa tính đến những ràng buộc như tiền bị phong tỏa, số dư tối thiểu hoặc giao dịch đang chờ xử lý. Nói cách khác, đó là “bức tranh” tổng quát về tiền bạn có, trước khi trừ các cam kết hoặc giữ tiền.

Khác với số dư khả dụng, tức là phần tiền bạn thực sự có thể rút, chuyển hoặc dùng để thanh toán, số dư thực không phản ánh ngay lập tức những khoản bị giữ hoặc giới hạn hạn mức thấu chi. Số dư khả dụng = số dư thực + hạn mức thấu chi (nếu có) − tiền bị phong tỏa − số tiền tối thiểu phải giữ.

Vì vậy nếu thấy số dư thực nhưng rút không được, thường do có giao dịch đang chờ, thanh toán thẻ, khoản giữ tiền từ nhà cung cấp dịch vụ hoặc quy định số dư tối thiểu. Khi hoang mang, bạn nên kiểm tra lịch sử giao dịch trên app hoặc gọi lên ngân hàng để biết chi tiết và xử lý kịp thời.

Số dư tài khoản là số tiền hiện có trong tài khoản tài chính của bạn, như tài khoản ngân hàng, tài khoản tiết kiệm, tài khoản vãng lai hay thẻ ATM. Nói đơn giản, đó là “Account Balance” — số tiền được ghi nhận trong tài khoản mà bạn đã đăng ký tại ngân hàng, dùng để theo dõi tài sản của mình.

Số dư tài khoản thanh toán là khoản bạn dùng để chi các giao dịch hàng ngày. Số dư khả dụng là phần bạn thực sự có thể rút, chuyển hoặc thanh toán, vì đã trừ các giao dịch đang chờ xử lý. Số dư thực tế phản ánh số tiền có mặt tại thời điểm kiểm tra, và nhiều ví/tài khoản yêu cầu giữ một mức số dư tối thiểu để duy trì dịch vụ.

Hạn mức thấu chi là số tiền ngân hàng cho phép bạn sử dụng khi tài khoản về 0, nhưng bạn phải hoàn trả theo điều kiện của hợp đồng. Với thẻ tín dụng, số dư kế toán phản ánh số tiền doanh nghiệp hoặc cá nhân phải trả cho các giao dịch đã phát sinh. Hiểu rõ các loại số dư giúp bạn quản lý chi tiêu và tránh phí hoặc rủi ro tài chính.

Số dư thực là số tiền thực tế đang có trong tài khoản trước khi trừ đi các khoản bị phong tỏa hay số dư tối thiểu phải duy trì. Nhiều người hỏi “Số dư thực có rút được không?” — câu trả lời ngắn gọn: có, nhưng còn tùy điều kiện. Nếu tiền bị phong tỏa hoặc bạn đang nợ phí, số dư tuy có nhưng không rút được.

Số dư khả dụng mới quyết định bạn rút, chuyển hoặc thanh toán được bao nhiêu. Nó = số dư thực + hạn mức thấu chi (nếu có) − tiền bị phong tỏa − số tiền tối thiểu phải giữ. Khi số dư khả dụng âm, giao dịch sẽ bị chặn và có thể phát sinh phí phạt thấu chi.

Ví dụ tài khoản báo 15k nhưng không xài được có thể là do nợ phí hoặc có giao dịch đang chờ. Cách đơn giản để kiểm tra là xem số dư khả dụng trên biên lai ATM hoặc trong ứng dụng ngân hàng. Muốn rút hết khi đóng tài khoản thì cần đảm bảo không còn dư nợ hay khoản bị phong tỏa, nếu không gọi ngân hàng để được hướng dẫn.

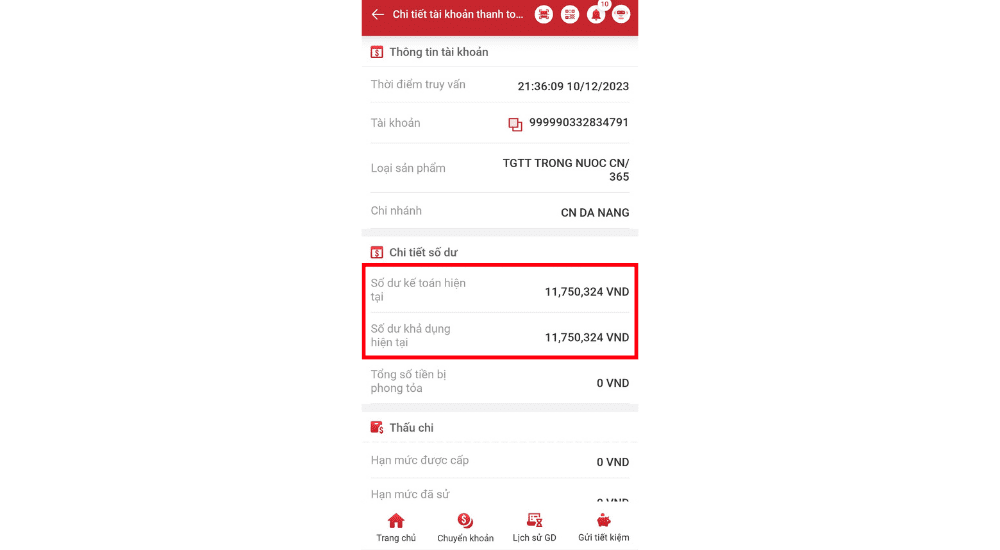

Số dư thực là toàn bộ số tiền hiện có trong tài khoản của bạn, bao gồm cả tiền gốc và lãi đã ghi có. Trong khi đó, số dư khả dụng (available balance) là phần tiền bạn thực sự có thể dùng để rút, chuyển hoặc thanh toán ngay lập tức.

Ngân hàng tính: Số dư khả dụng = Số dư thực tế + hạn mức thấu chi (nếu có) – số tiền phong tỏa – số dư tối thiểu. Do đó số dư khả dụng thường bằng hoặc thấp hơn số dư thực tế. Ví dụ: tài khoản 10.000.000 bị phong tỏa 2.000.000 và giữ 1.000.000 → khả dụng 7.000.000.

Để tránh nhầm lẫn, hãy kiểm tra số dư khả dụng qua ứng dụng hoặc máy ATM, vì giao dịch chờ xử lý, giữ đặt cọc hay phong tỏa có thể làm giảm khả dụng. Nếu cần, hạn mức thấu chi (nếu được cấp) sẽ tăng số dư khả dụng — liên hệ ngân hàng khi cần giải đáp.

Tóm gọn: số dư thực là số tiền bạn đang có trong tài khoản trước khi trừ các khoản phong tỏa hoặc số dư tối thiểu. Ví dụ khi bạn add thẻ Visa để nhận tiền từ Facebook hoặc có người chuyển nhầm vào tài khoản ACB, số tiền có thể hiện lên nhưng chưa thể dùng ngay.

Số dư khả dụng là tiền bạn có thể rút hoặc chuyển. Công thức: số dư thực + hạn mức thấu chi (nếu có) – số tiền bị phong tỏa – số dư tối thiểu phải duy trì. Chênh lệch như 400k thường do tiền bị phong tỏa, quy định số dư tối thiểu, hoặc giao dịch chưa hoàn tất.

Nếu thấy chênh, kiểm tra thông báo SMS/Mobile Banking và lịch sử giao dịch để xem khoản tiền có bị phong tỏa hay chờ ghi có. Liên hệ ACB chi nhánh hoặc tổng đài, cung cấp biên lai/chứng từ chuyển tiền để ngân hàng hỗ trợ. Thường vấn đề được giải quyết trong vài giờ đến vài ngày.

Số dư thực là số tiền hiện có trong tài khoản, gồm cả gốc và lãi. Số dư khả dụng là số tiền bạn có thể dùng để rút hoặc giao dịch ngay. Công thức: Số dư khả dụng = Số dư thực + hạn mức thấu chi (nếu có) – số tiền bị phong tỏa.

Vì vậy nếu bạn thấy chênh lệch, như trường hợp 400.000 đồng, thường là do một số tiền đang bị phong tỏa (ví dụ giao dịch online chờ bồi hoàn), lệnh chuyển chưa hoàn tất, hay hạn mức thấu chi chưa được tính. Các giao dịch tạm giữ của thẻ (pre-authorization) cũng hay gây ra khác biệt này.

Bạn nên kiểm tra lịch sử giao dịch trên Internet Banking, ứng dụng ACB, hoặc trụ ATM để thấy khoản bị giữ. Nếu vẫn chưa rõ, gọi tổng đài hoặc tới chi nhánh ACB để được giải thích cụ thể — mang theo chứng minh và sẵn sàng xác thực bằng mã (T‑PIN) nếu nhân viên yêu cầu.

Số dư thực là số tiền bạn thực tế có trong tài khoản ACB tại thời điểm kiểm tra. Nhưng rút không được có thể vì số dư khả dụng khác: tiền bị phong tỏa (đặt cọc, giữ giao dịch), giao dịch chờ xử lý, phí ngân hàng hoặc ngân hàng giữ để bảo đảm hạn mức thấu chi. Vì vậy nhìn hai con số thường chênh nhau.

Số dư khả dụng = số dư thực + hạn mức thấu chi (nếu có) – tiền bị phong tỏa – tiền tối thiểu phải duy trì. Để biết nguyên nhân chênh lệch (ví dụ 400k), bạn nên check lịch sử giao dịch, kiểm tra ứng dụng Internet/Mobile banking, SMS thông báo, ATM hoặc ra quầy chi nhánh. Nhiều loại phí (SMS, phí thẻ, phí quản lý tài khoản…) có thể âm thầm trừ vào tài khoản.

Nếu không còn dư nợ và bạn muốn đóng tài khoản thì thường được rút hết số dư. Khi thấy số dư khả dụng bị trừ bất thường, gọi hotline ACB hoặc ra chi nhánh để yêu cầu giải thích, mở phong tỏa hoặc chờ giao dịch hoàn tất để rút tiền an toàn.

Kết lại, “số dư thực” là con số thể hiện tiền đang có trong tài khoản, còn “số dư khả dụng” là số bạn có thể rút hoặc chuyển ngay — đã trừ giao dịch đang chờ, khoản giữ hoặc hạn mức thấu chi. Ở ACB nguyên tắc tương tự; kiểm tra qua ACB Mobile/Internet Banking, biên lai hoặc gọi tổng đài khi cần. Lưu ý thấu chi, khoản giữ và phí có thể ảnh hưởng khả năng rút. Thói quen kiểm tra thường xuyên và ghi chép cẩn thận sẽ giúp bạn quản lý tiền an toàn, tránh nhầm lẫn và rắc rối.