Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi gửi tiền hoặc vay vốn tại BIDV, nhiều người băn khoăn: lãi suất tính thế nào, tháng này có thay đổi không và gửi 100 triệu sẽ lời bao nhiêu? Bài viết này sẽ cùng bạn đi qua từng bước một cách dễ hiểu: từ cách tính lãi gửi và lãi vay tại BIDV, ví dụ minh họa cụ thể, so sánh lãi suất hôm nay và lãi suất online, đến cách dùng công cụ tính lãi tiết kiệm trực tuyến. Nếu bạn muốn nắm chắc con số trước khi quyết định, hãy đọc tiếp — mình sẽ giải thích rõ ràng, thực tế để bạn tự tin hơn khi quản lý tài chính.

Để tính lãi gửi tiết kiệm ở BIDV, bạn có thể dùng công thức tính theo ngày: Tiền lãi = Tiền gửi × lãi suất × số ngày / 365. Ví dụ, gửi 1.000.000.000 đồng với lãi suất 5,5% trong 365 ngày cho kết quả: 1.000.000.000 × 5,5% × 365/365 = 55.000.000 đ.

Nếu tính lãi hàng tháng thì công thức thường là: Tiền lãi = Tiền gửi × (lãi suất/năm)/12 × số tháng. Ví dụ: 1.000.000.000 × (4%/12) = 3.333.333 đ mỗi tháng. Khi so sánh, 100.000.000 × 3,2% × 92/365 = 806.575 đ (so với 800.000 đ tính theo tháng cho 3 tháng).

Khi vay, BIDV cũng tính lãi tương tự nhưng thường áp dụng trên số dư gốc ban đầu, nên tiền lãi hàng tháng giữ cố định: Tiền lãi = Tiền gốc × lãi suất/năm/12 × số tháng. Để chính xác, bạn nên dùng công cụ tính lãi trên website BIDV và tham khảo lãi suất các kỳ hạn trước khi quyết định.

Hiện BIDV có nhiều công cụ tiện lợi như tính toán tiết kiệm, công cụ tính khoản vay, tỷ giá và lãi suất trên website. Bạn có thể nhập số tiền vay (ví dụ 1 triệu, 500 triệu), lãi suất phần trăm và kỳ hạn để ước tính nhanh tiền phải trả hàng tháng và tổng lãi phải chịu.

Ví dụ cách tính lãi vay thế chấp: nếu vay 400 triệu với lãi 5%/năm thì tháng đầu lãi phải trả khoảng 400.000.000 x 5%/12 = 1.666.667 đồng. BIDV có gói hạn mức tối đa 500 triệu cho kỳ hạn từ 12 đến 60 tháng với lãi khoảng 11,9%/năm tính trên dư nợ gốc.

Một số thông tin tham khảo: lãi vay hiện nay các ngân hàng dao động 5,99–24%/năm tùy hình thức. Vay tín chấp thường 16–25%/năm, vay thế chấp khoảng 8–12%/năm. Riêng gói mua nhà BIDV 2025 cho khách dưới 35 tuổi ưu đãi cố định 5,5%/năm trong 36 tháng đầu, thường kèm phí trả nợ trước hạn — bạn nên dùng công cụ trên web để ước tính khả năng trả nợ theo thu nhập và chi tiêu.

Để tính lãi vay ngân hàng, công thức phổ biến là: Tiền lãi hàng tháng = Dư nợ gốc × Lãi suất năm / 12. Với hình thức tính theo ngày, tiền lãi = ∑ (Số dư thực tế × Số ngày duy trì × Lãi suất)/365. Công thức này cho biết lãi phát sinh trên số dư thực tế, nên càng trả gốc sớm càng giảm lãi.

Ví dụ đơn giản: bạn vay thấu chi 120.000.000 VND với lãi suất 15%/năm. Tiền lãi một tháng = 120.000.000 × 15% / 12 = 1.500.000 VND. Nếu trả bớt gốc thì số dư giảm, tiền lãi tháng sau sẽ giảm tương ứng.

Với phương án trả gốc cố định, nếu anh Nguyễn Văn B vay 200.000.000 VND trong 12 tháng thì tiền gốc hằng tháng = 200.000.000 / 12 ≈ 16.666.667 VND. Nếu lãi suất 10%/năm, tiền lãi tháng đầu ≈ 1.666.667 VND, tổng phải trả tháng đầu ≈ 18.333.334 VND.

Ví dụ mua xe: khoản vay 400.000.000 VND, thời hạn 36 tháng, lãi suất 9%/năm. Tiền gốc hàng tháng ≈ 11.111.111 VND, tiền lãi tháng đầu = 3.000.000 VND, tổng tháng đầu ≈ 14.111.111 VND. Nên dùng công cụ tính để dự toán và so sánh phương án trước khi quyết định.

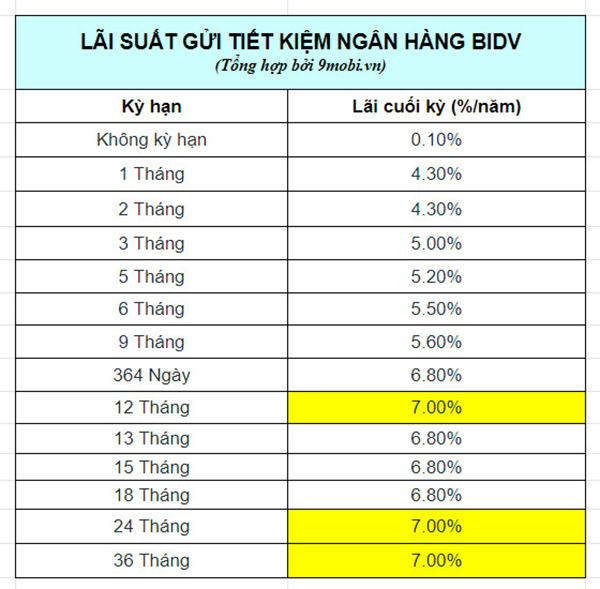

Nếu bạn gửi 100 triệu đồng vào BIDV kỳ hạn 36 tháng với lãi suất 5,3%/năm, số tiền lãi nhận được sẽ là 100.000.000 x 5,3% x 3 = 15.900.000 đồng (không tính tái tục). Với lãi suất 4,9%/năm cho cùng kỳ hạn, lãi khoảng 14.700.000 đồng.

Với kỳ hạn ngắn, số lãi thay đổi nhiều. Ví dụ gửi 1 tháng lãi suất khoảng 2,1%/năm thì lãi khoảng 175.000 đồng (thực tế ngân hàng tính theo ngày có thể là ~172.600 đồng). Gửi 3 tháng ở 2,0%/năm lãi khoảng 500.000 đồng. Gửi 6 tháng lãi 5,5–6,5%/năm sẽ cho khoảng 2,75–3,25 triệu đồng.

Cách tính chung rất đơn giản: Tiền lãi = Tiền gửi x lãi suất/năm x số năm gửi. Tuy nhiên BIDV có thể áp dụng cơ chế trả lãi cuối kỳ, kỳ hạn theo ngày hoặc biểu lãi khác nhau, nên bạn nên kiểm tra biểu lãi chính thức và so sánh với ngân hàng khác trước khi quyết định.

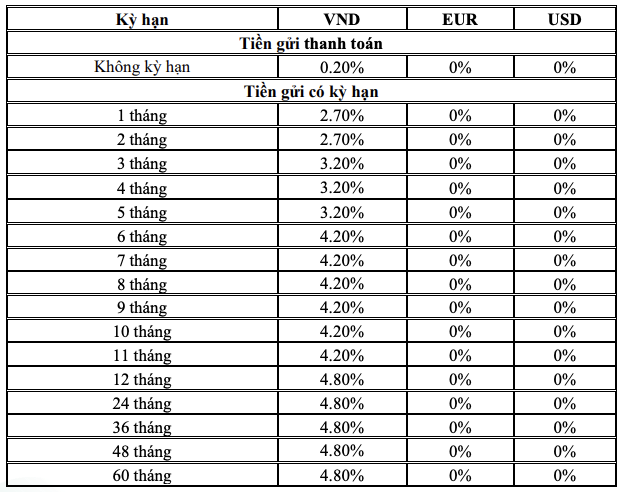

Lãi suất ngân hàng BIDV hôm nay biến động theo kỳ hạn và sản phẩm. Tiền gửi không kỳ hạn thường có lãi rất thấp, trong khi các kỳ hạn ngắn 1–3 tháng ở mức khoảng 1,6–1,9%/năm theo biểu niêm yết một số thời điểm. Mức cụ thể vẫn còn phụ thuộc ưu đãi từng chi nhánh.

Với kỳ hạn trung và dài hơn, BIDV đang niêm yết dao động chung quanh 2,1–5,3%/năm tùy kỳ hạn; có ghi nhận mức khoảng 4,5%/năm cho kỳ hạn 6 tháng trên một số biểu. Lưu ý thị trường chung có nơi tăng mạnh hơn (kỳ hạn 6–9 tháng ở một vài ngân hàng lên 5,7% hoặc cao hơn vào một số ngày).

Nếu cần biết lãi suất chính xác cho số tiền và kỳ hạn bạn quan tâm, tốt nhất liên hệ trực tiếp chi nhánh/PGD BIDV gần nhất hoặc dùng công cụ tính lãi trên trang để so sánh. Mình khuyên nên hỏi rõ lãi niêm yết, ưu đãi và điều kiện rút trước khi gửi.

Hiện lãi suất tiền gửi online của BIDV cho khách hàng cá nhân dao động khoảng 2,1–5,3%/năm tùy kỳ hạn và sản phẩm. Thông thường gửi online có lợi hơn gửi tại quầy khoảng 0,2–0,5%/năm, nên nếu bạn ưu tiên tiện lợi và lãi suất cao hơn, gửi qua kênh số là lựa chọn hợp lý.

Cụ thể, BIDV niêm yết lãi 3–5 tháng khoảng 2,6%/năm; kỳ hạn 6–11 tháng khoảng 3,6%/năm; 12 tháng thường ở mức 5,2%/năm nhưng một số sản phẩm tiết kiệm số có thể lên tới 5,7%/năm. Kỳ hạn 15–18–24 tháng thông thường ghi nhận quanh 5,3%/năm. Lãi suất thay đổi theo thời gian, hãy kiểm tra trước khi gửi.

BIDV còn có chương trình khuyến mãi “lì xì” cộng thêm lãi suất đến 2,5%/năm cho gửi tiết kiệm online. Trên website có công cụ tính lãi, bạn có thể nhập số tiền (từ 1 triệu đến 500 triệu), kỳ hạn và lãi suất để ước tính lợi tức và so sánh các phương án gửi.

Khi gửi tiết kiệm online tại BIDV, bạn thường được hưởng lãi suất cao hơn gửi tại quầy (khoảng 0,2%–0,5%/năm). Lãi suất hiện dao động khoảng 2,1%–5,2%/năm tuỳ kỳ hạn và chương trình, nên dùng công cụ tính toán trước khi quyết định để biết lợi nhuận chính xác.

Cách tính cơ bản rất đơn giản: theo tháng, Tiền lãi = Tiền gửi x Lãi suất (%) x số tháng / 12; theo ngày, Tiền lãi = Tiền gửi x Lãi suất (%) x số ngày / 365. Chỉ cần nhập số tiền, lãi suất và kỳ hạn vào công cụ tính trực tuyến là có kết quả nhanh chóng.

Ví dụ thực tế: gửi 100.000.000 VND, lãi 3,2%/năm trong 92 ngày → 100.000.000 x 3,2% x 92/365 = 806.575 VND; nếu tính theo 3 tháng: 100.000.000 x 3,2% x 3/12 = 800.000 VND. Với lãi 4,2% cho 183 ngày → ~2.105.753 VND (theo ngày) hoặc 2.100.000 VND (6 tháng).

Để tính trên BIDV SmartBanking: đăng nhập ứng dụng hoặc truy cập web, chọn mục tiết kiệm hoặc công cụ tính lãi, nhập số tiền, lãi suất và kỳ hạn rồi xem kết quả. Nhớ so sánh bảng lãi suất theo kỳ (ví dụ 1 tháng ~1,70–1,80%) vì từng thời kỳ có thể khác nhau.

Sau khi đi qua từng phần từ cách tính lãi, ví dụ minh họa đến lãi suất gửi 100 triệu hay công cụ tính trực tuyến, bạn đã có cái nhìn tổng quan về lãi suất BIDV cả hình thức truyền thống lẫn online. Điều quan trọng là luôn cập nhật lãi suất hôm nay, chọn kỳ hạn và sản phẩm phù hợp với mục tiêu tài chính, và tận dụng công cụ tính toán để ước lượng chính xác. Nếu còn băn khoăn, hãy liên hệ ngân hàng hoặc tư vấn tài chính để được hướng dẫn cụ thể. Chúc bạn quản lý tiền an toàn và sinh lời hiệu quả cùng BIDV.