Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi cần vay vốn ngân hàng, không phải lúc nào cá nhân hay doanh nghiệp cũng đủ điều kiện để được phê duyệt khoản vay. Trong những trường hợp như vậy, việc có người bảo lãnh sẽ là “đòn bẩy” quan trọng giúp hoàn tất thủ tục vay. Tuy nhiên, bảo lãnh không đơn thuần chỉ là ký tên, mà đi kèm với đó là trách nhiệm pháp lý và tài chính rõ ràng. Từ hợp đồng bảo lãnh vay đến mẫu giấy cam kết trả nợ, từ quyền lợi của người bảo lãnh đến quy định cụ thể tại các ngân hàng như Agribank – tất cả đều cần được hiểu rõ để tránh rủi ro về sau.

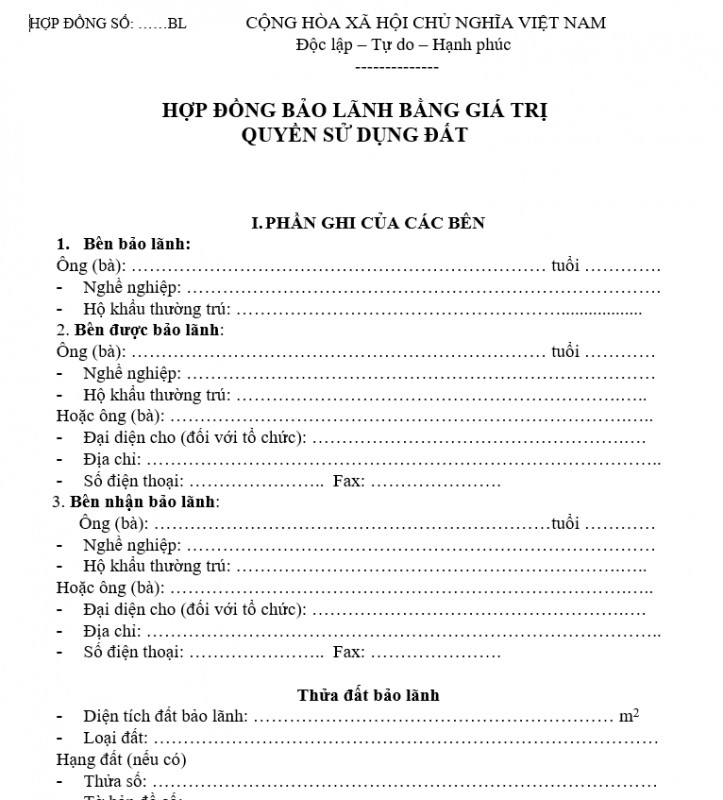

Hợp đồng bảo lãnh vay vốn ngân hàng là thỏa thuận giữa bên bảo lãnh và tổ chức tín dụng, cam kết thực hiện nghĩa vụ trả nợ thay khi bên vay không đáp ứng được nghĩa vụ tài chính. Văn bản này giúp ngân hàng giảm rủi ro, tăng khả năng thu hồi nợ.

Bên bảo lãnh thường là cá nhân, doanh nghiệp có năng lực tài chính tốt, sẵn sàng chịu trách nhiệm pháp lý nếu bên vay vi phạm cam kết. Giá trị bảo lãnh phải tương xứng với khoản vay, bao gồm cả gốc, lãi và các chi phí phát sinh.

Việc ký kết hợp đồng cần tuân thủ quy định pháp luật, đảm bảo tính minh bạch và đầy đủ hồ sơ pháp lý. Các điều khoản về thời hạn, phạm vi, điều kiện thực hiện bảo lãnh phải được ghi rõ để tránh tranh chấp phát sinh sau này.

Hợp đồng bảo lãnh vay vốn ngân hàng có hiệu lực pháp lý cao, là căn cứ để ngân hàng yêu cầu bên bảo lãnh thanh toán khi cần thiết. Đây là công cụ quan trọng giúp khách hàng tiếp cận nguồn vốn dễ dàng hơn trong hoạt động sản xuất, kinh doanh.

.PNG)

HỢP ĐỒNG BẢO LÃNH VAY VỐN NGÂN HÀNG

Mẫu giấy bảo lãnh trả nợ là văn bản pháp lý quan trọng, thể hiện cam kết của bên bảo lãnh trong việc thanh toán thay cho người được bảo lãnh nếu không thực hiện nghĩa vụ trả nợ. Tài liệu này thường được sử dụng trong các giao dịch vay vốn hoặc hợp đồng tín dụng.

Văn bản cần ghi rõ thông tin các bên gồm bên bảo lãnh, bên được bảo lãnh và bên nhận bảo lãnh. Nội dung bắt buộc bao gồm số tiền, thời hạn, điều kiện thực hiện bảo lãnh và các điều khoản liên quan đến trách nhiệm pháp lý khi xảy ra vi phạm.

Tùy theo mục đích sử dụng, mẫu giấy bảo lãnh trả nợ có thể được lập cho ngân hàng, tổ chức tài chính hoặc cá nhân. Việc lập văn bản phải tuân thủ quy định pháp luật, thường yêu cầu công chứng hoặc xác nhận chữ ký để đảm bảo giá trị pháp lý.

Mẫu giấy bảo lãnh trả nợ phải được soạn thảo rõ ràng, minh bạch để tránh tranh chấp. Các điều khoản nên nêu cụ thể về phạm vi bảo lãnh, thời gian hiệu lực và phương thức giải quyết nếu bên được bảo lãnh không thực hiện nghĩa vụ hoàn trả.

.PNG)

MẪU GIẤY BẢO LÃNH TRẢ NỢ

Người bảo lãnh vay tiền ngân hàng là cá nhân hoặc tổ chức cam kết chịu trách nhiệm thanh toán khoản vay nếu người vay không thực hiện đúng nghĩa vụ trả nợ. Vai trò này giúp tăng độ tin cậy cho hồ sơ vay và nâng cao khả năng được duyệt khoản vay.

Người bảo lãnh phải có năng lực tài chính ổn định, lịch sử tín dụng tốt và thường là người thân, bạn bè tin cậy của người vay. Ngân hàng sẽ thẩm định kỹ hồ sơ của người bảo lãnh trước khi chấp thuận cho vay.

Việc bảo lãnh vay tiềm ẩn rủi ro nếu người vay không trả được nợ. Lúc đó, người bảo lãnh sẽ phải thay mặt thanh toán cả gốc và lãi, ảnh hưởng trực tiếp đến tài chính và điểm tín dụng cá nhân.

Do đó, trước khi nhận bảo lãnh, cần cân nhắc kỹ năng lực tài chính, mức độ tin tưởng với người vay và hiểu rõ các điều khoản cam kết trong hợp đồng bảo lãnh với ngân hàng.

NGƯỜI BẢO LÃNH VAY TIỀN NGÂN HÀNG

Người bảo lãnh vay tiền phải chịu trách nhiệm hoàn trả khoản nợ nếu người vay không thanh toán đúng hạn. Đây là nghĩa vụ pháp lý được ghi rõ trong hợp đồng bảo lãnh, có giá trị ràng buộc như người vay. Trách nhiệm này tồn tại cho đến khi khoản vay được thanh toán đầy đủ.

Khi người vay mất khả năng chi trả, tổ chức tín dụng có quyền yêu cầu người bảo lãnh thanh toán toàn bộ gốc, lãi và phí phát sinh. Tài sản của người bảo lãnh có thể bị kê biên nếu không thực hiện nghĩa vụ. Việc này ảnh hưởng nghiêm trọng đến uy tín và khả năng vay vốn sau này.

Người bảo lãnh cần hiểu rõ hồ sơ vay và năng lực tài chính của người được bảo lãnh. Việc đồng ý bảo lãnh khi thiếu thông tin có thể dẫn đến rủi ro tài chính lớn. Cần cân nhắc kỹ lưỡng trước khi ký kết, tránh bị động khi phát sinh nợ.

Trách nhiệm bảo lãnh không tự mất đi khi người vay qua đời hay mất tích. Người bảo lãnh vẫn phải thanh toán khoản nợ còn tồn đọng. Chỉ khi khoản vay được tất toán hoặc có thỏa thuận huỷ bỏ bảo lãnh bằng văn bản thì nghĩa vụ mới chấm dứt.

TRÁCH NHIỆM CỦA NGƯỜI BẢO LÃNH VAY TIỀN

Ngân hàng yêu cầu người bảo lãnh phải có năng lực tài chính ổn định, thu nhập đảm bảo khả năng thanh toán thay nếu người vay không thực hiện nghĩa vụ. Giấy tờ cá nhân và hồ sơ thu nhập của bên bảo lãnh cần được cung cấp đầy đủ khi làm thủ tục.

Bảo lãnh có thể là cá nhân hoặc tổ chức, tùy theo quy định của từng ngân hàng và loại khoản vay. Người bảo lãnh phải chịu trách nhiệm pháp lý nếu khoản vay bị quá hạn, bị xử lý tài sản nếu có thỏa thuận về tài sản đảm bảo.

Một người chỉ được bảo lãnh tối đa cho một số lượng khoản vay nhất định, tùy theo chính sách từng ngân hàng. Việc bảo lãnh liên đới thường không giới hạn giá trị khoản vay, nghĩa là phải trả đủ nợ gốc, lãi và chi phí phát sinh nếu người vay không thanh toán.

Việc rút khỏi vai trò bảo lãnh chỉ được thực hiện khi khoản vay đã tất toán hoặc được ngân hàng chấp thuận bằng văn bản. Nếu không thực hiện đúng nghĩa vụ, bên bảo lãnh có thể bị ảnh hưởng lịch sử tín dụng và khó khăn trong việc vay vốn sau này.

QUY ĐỊNH VỀ BẢO LÃNH VAY VỐN NGÂN HÀNG

Bảo lãnh vay vốn tại Ngân hàng Agribank là hình thức hỗ trợ tín dụng giúp khách hàng tiếp cận khoản vay dễ dàng hơn. Người đi vay có thể được bảo lãnh bằng tài sản, uy tín cá nhân hoặc thông qua tổ chức tín dụng. Hình thức này tăng độ tin cậy với ngân hàng, từ đó nâng cao khả năng được duyệt vay.

Agribank chấp nhận nhiều hình thức bảo lãnh khác nhau như bảo lãnh bằng tài sản đảm bảo, bảo lãnh của tổ chức tài chính hoặc bảo lãnh tín chấp có điều kiện. Tùy loại hình vay mà yêu cầu bảo lãnh cũng khác nhau, bao gồm cả vay sản xuất kinh doanh, vay mua nhà hoặc vay nông nghiệp.

Để thực hiện bảo lãnh vay vốn, khách hàng cần cung cấp hồ sơ chứng minh năng lực tài chính và giá trị tài sản đảm bảo (nếu có). Các thông tin cá nhân, pháp lý và mục đích sử dụng vốn phải được khai báo chính xác, minh bạch để ngân hàng đánh giá mức độ rủi ro và khả năng thanh toán.

Agribank luôn ưu tiên các khoản vay có bảo lãnh đầy đủ và rõ ràng. Việc có bảo lãnh không chỉ giúp dễ dàng phê duyệt khoản vay mà còn có thể được hưởng lãi suất ưu đãi. Khách hàng nên tìm hiểu kỹ điều kiện và chuẩn bị hồ sơ kỹ lưỡng trước khi nộp tại chi nhánh.

BẢO LÃNH VAY VỐN NGÂN HÀNG AGRIBANK

Hợp đồng vay tiền có người bảo lãnh là văn bản cam kết giữa bên cho vay, bên vay và người bảo lãnh. Người bảo lãnh chịu trách nhiệm thay bên vay nếu khoản vay không được thanh toán đúng hạn. Điều này giúp tăng độ an toàn cho khoản vay.

Người bảo lãnh phải có năng lực tài chính và pháp lý rõ ràng. Họ cần cung cấp giấy tờ chứng minh thu nhập, tài sản đảm bảo. Việc tham gia bảo lãnh phải tự nguyện, minh bạch và được ghi nhận rõ trong hợp đồng.

Hợp đồng cần nêu rõ các điều khoản như số tiền vay, lãi suất, thời hạn trả nợ và nghĩa vụ của người bảo lãnh. Những nội dung này phải cụ thể, không gây hiểu nhầm để tránh tranh chấp sau này.

Việc có người bảo lãnh giúp bên cho vay yên tâm hơn khi giải ngân. Tuy nhiên, người bảo lãnh phải hiểu rõ rủi ro nếu bên vay mất khả năng chi trả. Mọi bên cần đọc kỹ trước khi ký kết.

HỢP ĐỒNG VAY TIỀN CÓ NGƯỜI BẢO LÃNH

Bảo lãnh vay vốn ngân hàng là cam kết pháp lý quan trọng, góp phần thúc đẩy hoạt động tín dụng an toàn và hiệu quả. Các mẫu hợp đồng, giấy bảo lãnh và quy định liên quan đến người bảo lãnh cần được tìm hiểu kỹ lưỡng trước khi ký kết để đảm bảo quyền lợi và tránh rủi ro pháp lý. Đặc biệt với các ngân hàng lớn như Agribank, việc tuân thủ đúng quy trình bảo lãnh càng cần thiết. Hãy chủ động tìm hiểu, tham khảo ý kiến chuyên gia và lựa chọn phương án phù hợp khi tham gia bảo lãnh vay vốn.