Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống, vay tiền đôi khi là giải pháp cần thiết nhưng cũng mang theo rủi ro — bệnh tật, mất việc hay tai nạn có thể khiến khoản nợ trở thành gánh nặng cho bản thân và gia đình. Bài viết này sẽ giúp bạn hiểu rõ bảo hiểm khoản vay: khái niệm, chính sách của Fe Credit, những trường hợp được chi trả, mức phí áp dụng và so sánh với sản phẩm của Shinhan Finance. Đồng thời giải đáp thắc mắc về việc có bắt buộc mua bảo hiểm IZIon24 hay bảo hiểm sức khỏe khi vay Fe và hướng dẫn các bước hủy hợp đồng bảo hiểm khoản vay. Mình cũng sẽ nêu những lưu ý quan trọng khi ký hợp đồng để bạn tránh chi phí phát sinh và chọn lựa phù hợp nhất.

Bảo hiểm khoản vay là một giải pháp tài chính giúp người vay bảo vệ mình trước những rủi ro bất ngờ. Đây thường là hợp đồng bảo hiểm gắn liền với khoản vay — nhiều khi là tín chấp dựa trên uy tín và thu nhập, không yêu cầu tài sản thế chấp. Công ty bảo hiểm cam kết hỗ trợ khi xảy ra sự kiện được bảo hiểm.

Khi người vay gặp rủi ro như tử vong, thương tật hoặc mất khả năng thu nhập, bảo hiểm khoản vay sẽ chi trả toàn bộ hoặc một phần dư nợ còn lại. Điều này vừa giúp bảo vệ tài sản của khách hàng, vừa giảm rủi ro cho ngân hàng hoặc tổ chức cho vay, tránh phát sinh nợ xấu và kéo dài gánh nặng cho gia đình.

Không phải lúc nào người vay cũng bắt buộc phải mua bảo hiểm; mức phí và điều kiện tùy theo sản phẩm và từng ngân hàng. Trước khi ký hợp đồng, bạn nên đọc kỹ phạm vi chi trả, loại rủi ro được bảo hiểm, người thụ hưởng và các điều khoản loại trừ để chọn giải pháp phù hợp với nhu cầu.

Bảo hiểm khoản vay tại FE Credit là một hợp đồng giữa người vay và công ty bảo hiểm, trong đó công ty cam kết sẽ thanh toán toàn bộ hoặc một phần khoản nợ nếu người vay gặp rủi ro ngoài ý muốn. Mức phí bảo hiểm phụ thuộc vào loại sản phẩm tín dụng, dao động từ khoảng 1,5% đến 7,99% giá trị khoản vay.

Một trong những sản phẩm do Công ty Bảo hiểm Toàn Cầu GIC (đối tác của FE CREDIT) cung cấp có mức phí khoảng 2,5% — ví dụ với khoản góp cụ thể có thể tương đương ~250.000 đồng. Lưu ý rằng bảo hiểm này hoàn toàn tự nguyện; là người tiêu dùng thông minh, bạn nên cân nhắc mức phí so với quyền lợi được bảo hiểm trước khi đồng ý.

Khi cần yêu cầu quyền lợi (chẳng hạn bảo hiểm sức khỏe liên quan khi vay), bạn phải hoàn tất thủ tục và giấy tờ theo quy định của hợp đồng để được chi trả. Tóm lại, bảo hiểm khoản vay giúp giảm rủi ro tài chính cho người vay nhưng không phải lúc nào cũng cần thiết — hãy so sánh chi phí, điều kiện và quyền lợi trước khi quyết định.

Bảo hiểm khoản vay là sản phẩm tự nguyện ra đời để bảo vệ cả người vay lẫn người cho vay khi rủi ro xảy ra. Phí bảo hiểm thường khoảng 6% tổng số tiền vay theo hợp đồng, nhưng đây chỉ là con số ước tính và có thể thay đổi tùy theo điều kiện từng hợp đồng.

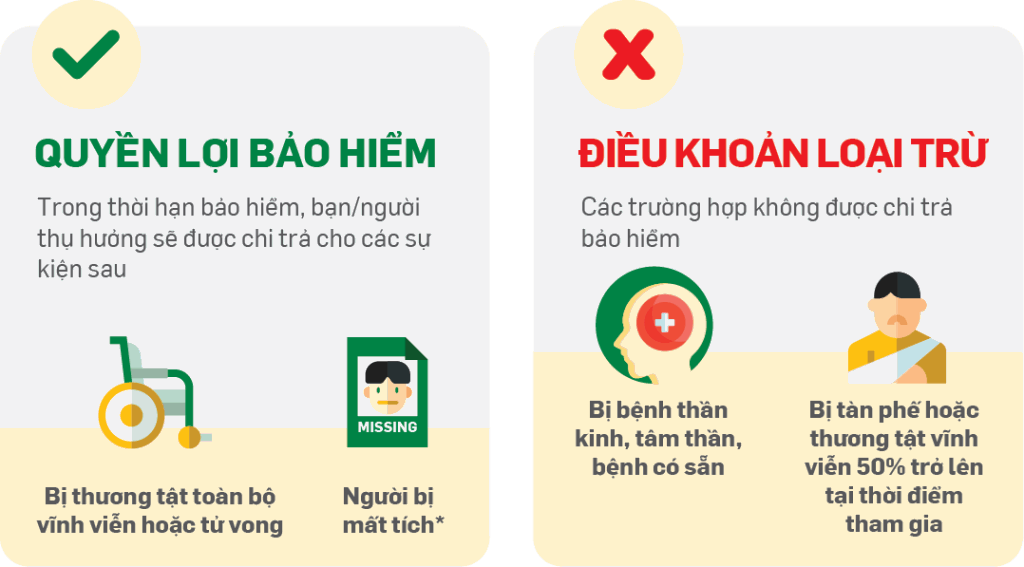

Về mặt chi trả, bảo hiểm khoản vay thường bồi thường khi người vay tử vong; thương tật vĩnh viễn; mất khả năng lao động do tai nạn, bệnh tật; hoặc khi mắc bệnh hiểm nghèo. Trong một số hợp đồng, thiệt hại nặng đối với tài sản thế chấp cũng có thể được xem xét chi trả.

Bảo hiểm có thể chi trả toàn bộ hoặc một phần dư nợ còn lại, thường trả cho ngân hàng hoặc người thụ hưởng theo hợp đồng. Trước khi mua, bạn nên đọc kỹ điều khoản, phạm vi rủi ro và mức phí để chọn gói phù hợp, tránh bất ngờ khi yêu cầu bồi thường.

Phí bảo hiểm khoản vay tại FE Credit được tính theo loại sản phẩm tín dụng, dao động từ khoảng 1,5% đến 7,99% giá trị khoản vay và do nhà cung cấp bảo hiểm đối tác thực hiện. Phí này thường được phân bổ vào các kỳ thanh toán hàng tháng, ví dụ khoảng 41.700 đồng/tháng (gần 1.400 đồng/ngày), và hoàn toàn là lựa chọn tự nguyện của khách hàng.

Cách tính phổ biến là theo công thức: Phí bảo hiểm = Số tiền bảo hiểm * (Tỷ lệ phí bảo hiểm một năm / 12 tháng) * Số tháng bảo hiểm. Khách hàng sẽ thanh toán phí bảo hiểm ngay tại bước giải ngân, theo quy định trong hợp đồng, thường qua đại lý bảo hiểm như VPB SMBC FC. Một số sản phẩm đang ghi mức ví dụ như 12.000 đồng/tháng (đã bao gồm VAT).

Quyền lợi bảo vệ tối đa sẽ khác nhau tùy sản phẩm, nên trước khi đồng ý bạn nên xem kỹ điều khoản, mức chi trả và trường hợp loại trừ. Là người tiêu dùng thông minh, hãy cân nhắc chi phí so với lợi ích bảo vệ, hỏi rõ nhân viên giải thích từng mục phí và giữ bản sao hợp đồng để đối chiếu sau này.

Bảo hiểm khoản vay là hợp đồng ba bên giữa người vay, ngân hàng và công ty bảo hiểm, giúp giảm rủi ro khi người vay gặp sự cố. Công thức tính đơn giản: Phí bảo hiểm = Mức phí (%) x Số tiền vay gốc. Ví dụ nếu mức phí là 6% với khoản vay 70 triệu thì phí sẽ là 4.200.000 đồng.

Mức phí thường dao động khoảng 3–6% tùy ngân hàng và loại hình bảo hiểm, nhưng đôi khi công ty có thể ấn định mức cố định, ví dụ 2 triệu đồng mỗi năm dù bạn vay 200 hay 500 triệu. Tiền phí thường được trừ trực tiếp vào khoản giải ngân hoặc thu một lần khi ký hợp đồng.

Ngoài ra, mức phí còn phụ thuộc vào thời hạn vay, độ tuổi người vay và quy định của công ty bảo hiểm. Có trường hợp tính theo tỷ lệ nhỏ hơn như 0,1% cho toàn giá trị căn nhà, khi đó mức bồi thường tương đương hoặc không vượt quá giá trị thẩm định. Tốt nhất bạn nên hỏi kỹ ngân hàng và so sánh nhiều đơn vị trước khi quyết định.

Bảo hiểm khoản vay ở Shinhan Finance giúp bạn yên tâm hơn khi gánh nợ: chi trả khi tử vong hoặc thương tật toàn bộ vĩnh viễn do tai nạn, mức tối đa có thể lên đến 1 tỷ đồng. Ngoài ra còn có quyền lợi tử vong hoặc tàn tật toàn bộ vĩnh viễn do bệnh (không bao gồm một số bệnh đặc biệt theo điều khoản hợp đồng).

Về phí, có công thức phổ biến để tính: Phí = Số tiền bảo hiểm × (Tỷ lệ phí một năm/12) × Số tháng. Thông thường mức phí tham khảo khoảng 6% tổng số tiền vay (ví dụ vay 50 triệu thì phí ~3 triệu), nhưng con số này có thể thay đổi theo thỏa thuận với công ty bảo hiểm. Nếu tất toán trước hạn trong khoảng thời gian quy định, phí trả trước có thể là 4% số tiền trả nợ trước hạn.

Đối tượng tham gia thường là công dân làm việc và sinh sống tại Việt Nam, có năng lực hành vi dân sự; độ tuổi phổ biến từ 18 đến 60 (tùy chính sách có thể mở rộng đến 65). Lãi vay ở Shinhan thường dao động 18–38%/năm, tính theo dư nợ giảm dần và ngày tính lãi theo số ngày thực tế của kỳ tính lãi. Nên liên hệ trực tiếp Shinhan Finance hoặc công ty bảo hiểm để biết mức phí và quyền lợi chi tiết phù hợp với trường hợp của bạn.

Thực tế khi vay tại FE hay thông qua các nền tảng như IZIon24, việc mua bảo hiểm khoản vay thường là lựa chọn tự nguyện chứ không bắt buộc. Bảo hiểm có thể mang lại an tâm khi rủi ro xảy ra vì nó hỗ trợ giảm nghĩa vụ nợ cho người thân, nhưng bạn có quyền cân nhắc, hỏi rõ mức phí và từ chối nếu không phù hợp.

Nếu trong quá trình vay bạn cảm thấy bị ép mua hoặc nhân viên gộp phí bảo hiểm vào hợp đồng mà không giải thích minh bạch, hãy tạm dừng giao dịch và yêu cầu giải thích bằng văn bản. Nên so sánh nhiều nhà cung cấp, yêu cầu tách riêng khoản phí bảo hiểm và cân nhắc kỹ trước khi ký để tránh chi phí không cần thiết.

Một vài mẹo thiết thực: đọc kỹ điều khoản, hỏi rõ quyền lợi, thời hạn, điều kiện loại trừ và quy trình bồi thường; giữ lại mọi giấy tờ, sao kê và biên lai đóng phí. Nếu phát hiện khoản phí không thỏa thuận, bạn có thể khiếu nại với đơn vị cho vay hoặc cơ quan quản lý để được hỗ trợ.

Nhìn chung, bảo hiểm khoản vay là một lớp phòng vệ giúp giảm rủi ro tài chính cho cả người vay và phía cho vay. Qua bài viết, bạn đã nắm được khái niệm, cách hoạt động của sản phẩm FE Credit, các trường hợp được chi trả, mức phí phổ biến và sự khác biệt với Shinhan Finance. Lưu ý: FE không bắt buộc khách hàng mua riêng IZIon24 hay gói bảo hiểm sức khỏe trừ khi hợp đồng quy định rõ. Nếu đã mua, vẫn có thể tìm hiểu quy trình hủy để bảo vệ quyền lợi. Trước khi quyết định, hãy đọc kỹ hợp đồng và hỏi rõ tư vấn viên để chọn phương án phù hợp nhất.