Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thương mại và ngân hàng, thuật ngữ “bao thanh toán” xuất hiện rất thường xuyên nhưng chưa hẳn ai cũng hiểu rõ bản chất và cách áp dụng trong thực tế kinh doanh. Bài viết này sẽ dẫn dắt bạn qua những khái niệm cơ bản và chuyên sâu về bao thanh toán — từ cách gọi tiếng Anh, khái niệm bao thanh toán ngược, đến hạn mức, mối liên hệ với chiết khấu, quy trình thực hiện, ví dụ minh họa và hướng hạch toán. Mục tiêu là giúp bạn nắm được không chỉ lý thuyết mà cả cách vận dụng thực tế để quản trị rủi ro và dòng tiền hiệu quả hơn.

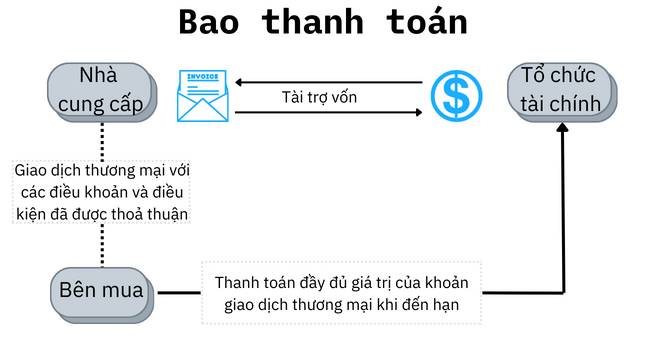

Bao thanh toán là một nghiệp vụ tài chính, theo đó doanh nghiệp bán các khoản phải thu của mình (ví dụ hóa đơn) cho một bên thứ ba — thường gọi là factor — để đổi lấy tiền mặt nhanh và giảm rủi ro chờ thu. Đây là cách đơn giản để cải thiện dòng tiền khi cần thanh khoản.

Về bản chất, bao thanh toán là hình thức cấp tín dụng cho bên bán bằng cách mua lại các khoản phải thu phát sinh từ hợp đồng mua bán hoặc ứng trước tiền thay cho bên mua. Ở thị trường nội địa, giao dịch này thường căn cứ vào hợp đồng mua, bán hàng hóa và cung ứng dịch vụ.

Với doanh nghiệp, bao thanh toán giúp giải quyết nhanh bài toán thanh khoản, tối ưu vốn lưu động và giảm rủi ro thu nợ; đổi lại, bên mua khoản phải thu sẽ thu phí hoặc chiết khấu. Đây là giải pháp linh hoạt khi cần vốn mà không phải vay nợ truyền thống.

Bao thanh toán (tiếng Anh: factoring, phát âm: /ˈfæk.tər.ɪŋ/) là một nghiệp vụ tài chính dạng ngắn hạn, thuộc loại từ chính là danh từ (cũng có thể dùng dưới dạng động từ/gerund). Về cơ bản, doanh nghiệp bán các khoản phải thu — tức hóa đơn chưa thanh toán — cho một bên thứ ba (người bao) để nhận vốn lưu động ngay.

Quy trình thường gồm chuyển nhượng khoản phải thu và người bao thanh toán trả trước phần lớn giá trị, thu phí dịch vụ rồi thu nợ từ khách hàng. Có nhiều biến thể như chiết khấu khoản phải thu (receivables discounting) hay forfaiting (bao thanh toán tuyệt đối). Ví dụ tiếng Anh: “The company sold its invoices to a factor to improve cash flow.” Ví dụ tiếng Việt: “Công ty đã bán các hóa đơn cho bên bao thanh toán để cải thiện dòng tiền.”

Hình ảnh minh họa phù hợp là tấm hình có hóa đơn, tiền mặt và bắt tay giữa hai người đại diện. Các từ liên quan: receivables (khoản phải thu), invoice discounting, forfaiting, factor (bên bao), assignment, financing. Hy vọng đoạn viết giúp bạn nắm rõ “bao thanh toán” bằng tiếng Anh.

Không giống như bao thanh toán truyền thống, khi thường là bên bán tìm đến tổ chức tín dụng để tài trợ các khoản phải thu, bao thanh toán ngược (hay tài chính chuỗi cung ứng) được khởi xướng giữa người mua và bên cung cấp tài chính. Người mua cam kết thanh toán, nhờ đó nhà cung cấp được ngân hàng trả trước tiền bán hàng với chiết khấu thấp hơn.

Về thực tế, hai công cụ tài trợ thương mại phổ biến là bao thanh toán bên bán và bao thanh toán ngược — tức là bên mua làm trung gian bảo đảm tín dụng. Ngân hàng mua lại hoặc trả trước các khoản phải thu, nhà cung cấp nhận tiền sớm, còn người mua thanh toán cho ngân hàng theo thỏa thuận đã định. Cách này giảm rủi ro thanh toán và cải thiện dòng tiền cho bên bán.

Cần lưu ý là thuật ngữ “bao thanh toán” đôi khi bị dùng lẫn với chiết khấu hóa đơn hay chuyển nhượng khoản phải thu. Bao thanh toán ngược phù hợp để ổn định chuỗi cung ứng, tối ưu vốn lưu động và tận dụng uy tín tín dụng của người mua nhằm giúp nhà cung cấp tiếp cận vốn với chi phí thấp hơn.

Hạn mức bao thanh toán là số tiền tối đa tổ chức tín dụng hoặc bên mua ứng trước cho các khoản phải thu của doanh nghiệp. Bao thanh toán (factoring) là việc mua lại hóa đơn; ở Việt Nam khoản phải thu trong nghiệp vụ này thường không quá 180 ngày.

Hạn mức này giống hạn mức tín dụng do tổ chức cấp quyết định, để doanh nghiệp sử dụng trước. Mỗi năm ít nhất một lần, đơn vị bao thanh toán phải xem xét, xác định lại hạn mức và thời gian duy trì sao cho phù hợp với rủi ro và nhu cầu thực tế.

Bao thanh toán giải quyết nhanh bài toán thanh khoản, giúp doanh nghiệp có vốn lưu động để tiếp tục sản xuất. Khi bán khoản phải thu, họ nhận tiền sớm thay vì chờ khách hàng thanh toán, nhờ vậy cải thiện dòng tiền và ổn định hoạt động.

Thời hạn hoàn trả nợ được tính từ ngày tiếp theo sau ngày kết thúc kỳ hạn thanh toán theo hợp đồng. Nếu đến hạn nợ không được trả hoặc trả không đầy đủ, bên mua hoặc bên bán phải trả lãi theo thỏa thuận. Luật Các tổ chức tín dụng 2024 có hiệu lực từ 01/07/2024.

Cả bao thanh toán và chiết khấu đều là công cụ ngân hàng hỗ trợ khách hàng giải quyết vấn đề thanh khoản ngắn hạn. Về bản chất, bao thanh toán là khi ngân hàng mua lại khoản phải thu giúp doanh nghiệp nhận tiền trước hạn. Chiết khấu thường là ngân hàng chiết khấu giấy tờ có giá hoặc người bán giảm giá khi người mua trả sớm.

Theo Luật Kế toán 2015, bao thanh toán được ghi nhận như một giao dịch tài chính, trong khi chiết khấu thường được hạch toán là giảm giá bán hàng. Bao thanh toán thực chất là bán khoản phải thu cho bên thứ ba kèm theo cung cấp dịch vụ quản lý công nợ; chiết khấu là nghiệp vụ tín dụng thực hiện theo thỏa thuận và căn cứ vào giấy tờ có giá.

So sánh nhanh: bao thanh toán cung cấp gói toàn diện hơn, bao gồm quản lý công nợ và bảo hiểm rủi ro, phù hợp khi doanh nghiệp muốn chuyển rủi ro, còn chiết khấu phù hợp khi cần đơn giản, nhanh và chi phí trực tiếp. Doanh nghiệp nên cân nhắc nhu cầu thanh khoản, chi phí và mức độ chấp nhận rủi ro trước khi lựa chọn.

Thông tư 20/2024/TT‑NHNN có hiệu lực từ 01/7/2024 đã điều chỉnh quy trình bao thanh toán ở doanh nghiệp Việt Nam, mang lại những cập nhật về trách nhiệm, hồ sơ và thủ tục. Hoạt động này có thể triển khai theo nhiều phương thức, tùy vào mối quan hệ giữa các bên và vị trí của tổ chức tham gia.

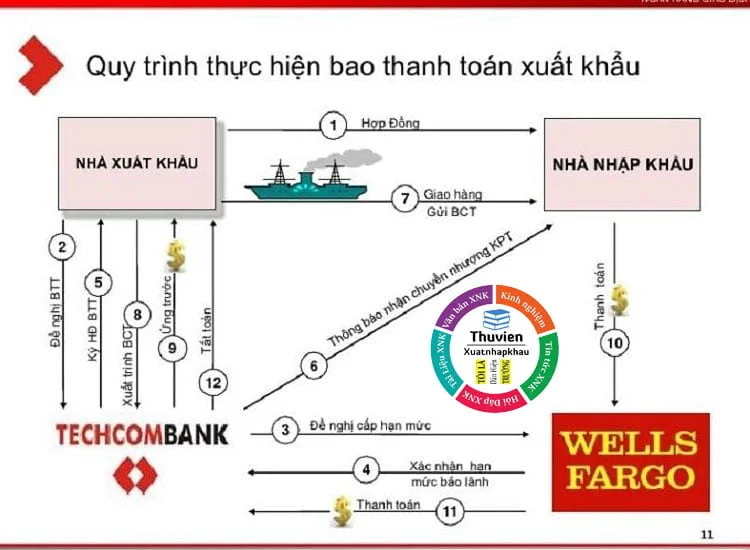

Bước đầu là giao dịch mua bán: người bán và người mua thương lượng, ký hợp đồng quy định giá, số lượng và điều kiện giao nhận. Sau đó bên bán có thể chuyển nhượng khoản phải thu cho đơn vị bao thanh toán; đơn vị này sẽ ứng trước tiền thanh toán cho bên bán theo thỏa thuận trong hợp đồng, rồi thực hiện thu hồi sau.

Có nhiều hình thức bao thanh toán: bao thanh toán bên mua hàng, khi đơn vị bao thanh toán cấp tín dụng bằng cách ứng trước cho bên bán; và bao thanh toán hạn mức, khi tổ chức tín dụng cấp một số dư trong khoảng thời gian nhất định. Về bản chất, đây là công cụ giúp doanh nghiệp thu hồi vốn nhanh hơn và giảm rủi ro tín dụng, áp dụng cho tổ chức tín dụng và chi nhánh ngân hàng nước ngoài.

Anh S có một khoản phải thu 10 tỷ từ nhà máy X nhưng đang chờ thu. Thay vì chờ lâu, anh mang giấy tờ nợ đến ngân hàng, ngân hàng mua lại khoản phải thu đó và trả anh tiền trước, phần còn lại trừ phí sẽ được thanh toán sau khi bên mua trả. Về bản chất đây là bán quyền đòi nợ để lấy vốn trước.

Ví dụ khác, Công ty A bán đồ gia dụng cho siêu thị B trị giá 100 triệu, thời hạn thanh toán 60 ngày. Công ty A ký hợp đồng bao thanh toán với Ngân hàng Á Châu hoặc Vietcombank, ngân hàng ứng trước phần lớn giá trị hóa đơn, giúp doanh nghiệp duy trì dòng tiền, còn ngân hàng sẽ thu nợ từ siêu thị B sau này. Có hình thức không truy đòi (forfaiting) cho xuất khẩu, tức ngân hàng chịu rủi ro thanh toán.

Dịch vụ bao thanh toán giúp doanh nghiệp giảm áp lực vốn khi khách hàng chậm trả, nhưng doanh nghiệp cần cân nhắc chi phí, điều kiện và rủi ro tín dụng do ngân hàng thẩm định người mua. Trước khi ký, nên so sánh phí, thời hạn và điều khoản truy đòi để chọn phương án phù hợp.

Kết lại, bao thanh toán là một công cụ thanh toán hữu ích nhưng cũng đủ phức tạp để cần hiểu rõ — từ cách gọi tiếng Anh, khái niệm bao thanh toán ngược, tới hạn mức và mối liên hệ với chiết khấu. Nắm vững quy trình, xem qua ví dụ thực tế và biết cách hạch toán sẽ giúp bạn áp dụng chính xác, tránh rủi ro và tối ưu dòng tiền. Nếu còn băn khoăn, hãy trao đổi với kế toán hoặc đối tác tài chính để kiểm tra điều khoản trước khi ký kết. Hiểu rõ, làm chủ, và dùng đúng lúc sẽ biến bao thanh toán thành lợi thế cho doanh nghiệp bạn.