Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Dự trữ bắt buộc là một trong những công cụ quan trọng mà Ngân hàng Nhà nước sử dụng nhằm kiểm soát lượng tiền lưu thông, đảm bảo an toàn hoạt động của hệ thống ngân hàng và ổn định kinh tế vĩ mô. Hiểu rõ về khái niệm, cách tính, cũng như vai trò, ý nghĩa và tác động của dự trữ bắt buộc sẽ giúp các tổ chức tín dụng chủ động hơn trong hoạt động kinh doanh, đồng thời cung cấp cái nhìn toàn diện cho những ai quan tâm đến lĩnh vực tài chính – ngân hàng. Bài viết sau sẽ trình bày chi tiết về dự trữ bắt buộc qua các nội dung liên quan, từ khái niệm, công thức tính, cho đến các quy định hiện hành.

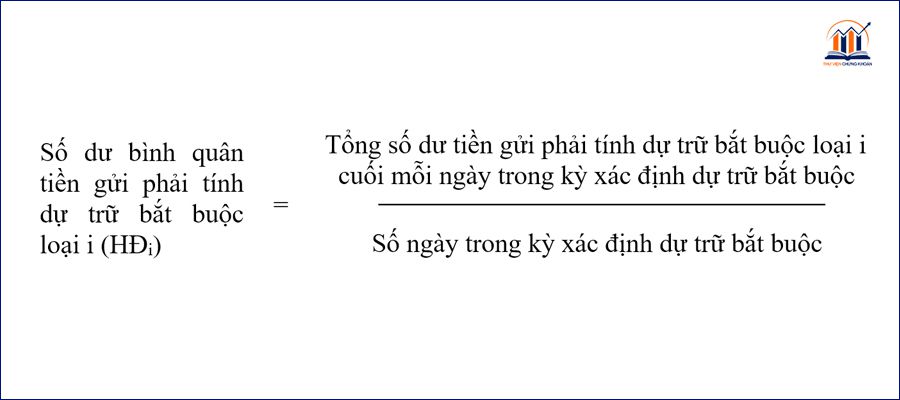

Kỳ xác định dự trữ bắt buộc là khoảng thời gian từ đầu tháng đến cuối tháng trước đó. Để tính lượng tiền dự trữ bắt buộc, ngân hàng sẽ lấy tổng số tiền khách hàng gửi tiết kiệm và nhân với tỷ lệ dự trữ bắt buộc. Chẳng hạn, nếu tổng số tiền gửi của một ngân hàng là 1 tỷ đồng thì với tỷ lệ 3%, số tiền bắt buộc giữ lại sẽ là 30 triệu đồng.

Hiện tại, Ngân hàng Trung ương quy định tỷ lệ dự trữ bắt buộc là 3% đối với tiền gửi không kỳ hạn hoặc có kỳ hạn dưới 12 tháng. Còn với tiền gửi có kỳ hạn từ 12 tháng trở lên, tỷ lệ này giảm xuống còn 1%. Điều này có nghĩa rằng ngân hàng phải giữ lại một phần của tiền gửi nội tệ để bảo đảm khả năng thanh toán.

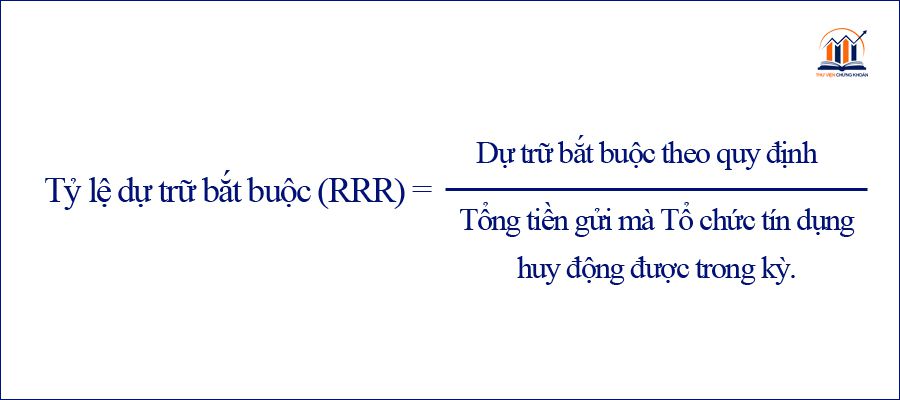

Công thức tính dự trữ bắt buộc rất đơn giản: bạn chỉ cần lấy số tiền dự trữ bắt buộc chia cho tổng số tiền gửi của ngân hàng, rồi nhân với 100%. Cách tính này giúp ngân hàng quản lý nguồn vốn hiệu quả hơn và bảo đảm hoạt động ổn định trong hệ thống tài chính.

Tỷ lệ dự trữ bắt buộc là một khái niệm quan trọng trong lĩnh vực ngân hàng, giúp đảm bảo sự an toàn và ổn định cho hệ thống tài chính. Theo quy định của Ngân hàng Nhà nước, tỷ lệ này quy định mức tối thiểu mà các tổ chức tín dụng phải giữ lại từ số tiền mà khách hàng gửi vào ngân hàng.

Cụ thể, đối với tiền gửi bằng đồng Việt Nam không kỳ hạn và có kỳ hạn dưới 12 tháng, tỷ lệ dự trữ bắt buộc là 3%. Đối với tiền gửi kỳ hạn trên 12 tháng, tỷ lệ này giảm xuống 1%. Ví dụ, nếu tổng số tiền gửi có kỳ hạn trên 12 tháng tại ngân hàng A là 100 tỷ đồng, ngân hàng này phải giữ lại 1 tỷ đồng theo quy định.

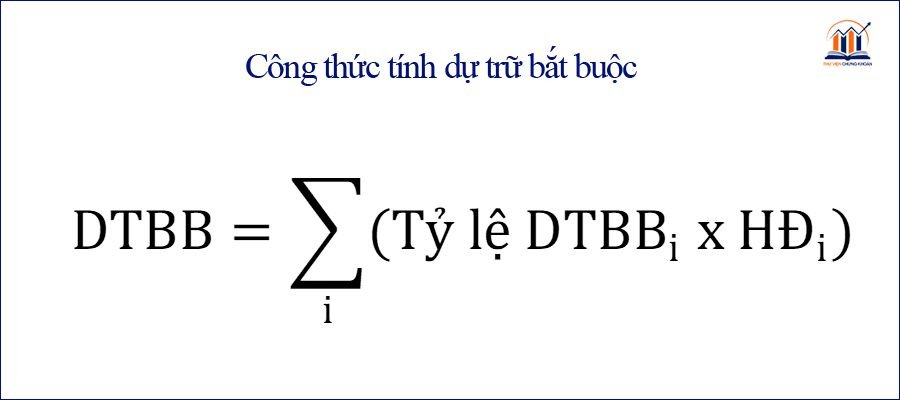

Để tính lượng tiền dự trữ bắt buộc, ta chỉ cần nhân số dư bình quân của tiền gửi với tỷ lệ dự trữ bắt buộc. Công thức đơn giản này giúp ngân hàng dễ dàng xác định số tiền cần giữ lại để đảm bảo khả năng thanh khoản và đáp ứng nhu cầu rút tiền của khách hàng.

Khi nói đến dự trữ bắt buộc, có một ví dụ đơn giản để chúng ta dễ hình dung. Giả sử, một ngân hàng có tổng số tiền gửi từ khách hàng là 100 triệu đồng và tỷ lệ dự trữ bắt buộc (RRR) được quy định là 10%. Ngân hàng phải giữ lại 10 triệu đồng, tức là số tiền này ngân hàng không được phép sử dụng để cho vay hoặc đầu tư.

Nếu chúng ta xem xét một trường hợp khác, Ngân hàng A có tổng lượng tiền gửi lên tới 1000 tỷ đồng và tỷ lệ dự trữ bắt buộc là 5%. Từ đây, ngân hàng sẽ phải trích ra 50 tỷ đồng để giữ lại theo quy định. Như vậy, ngân hàng chỉ có thể sử dụng 950 tỷ đồng cho các hoạt động kinh doanh khác.

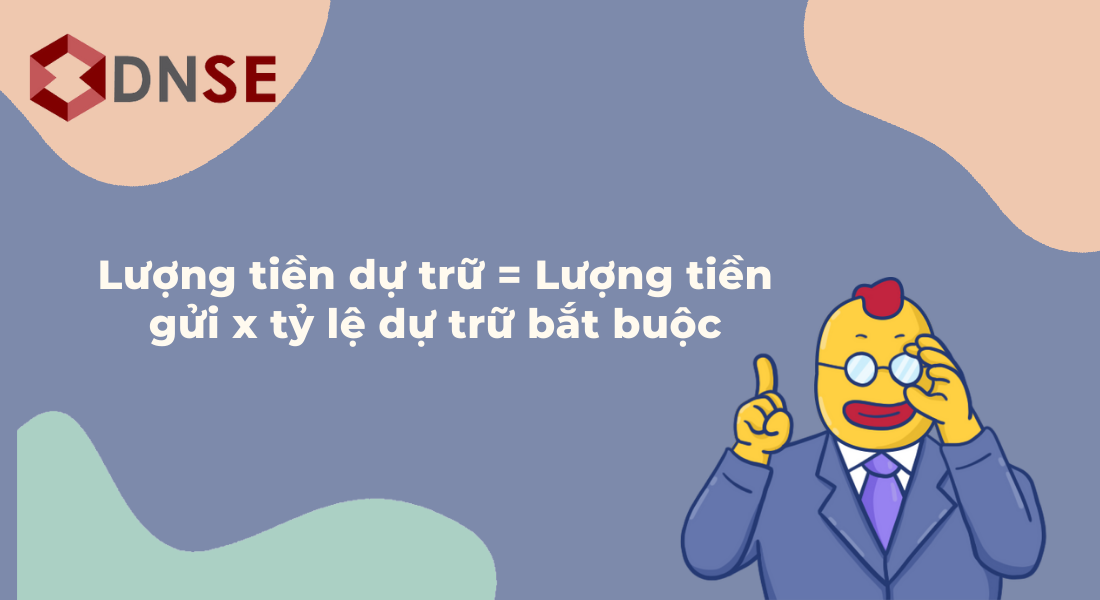

Cách tính cụ thể lượng tiền dự trữ bắt buộc rất đơn giản: Lượng tiền dự trữ = Lượng tiền gửi x Tỷ lệ dự trữ bắt buộc. Điều này ghi nhận sự cần thiết trong việc duy trì sự ổn định tài chính của ngân hàng và bảo vệ quyền lợi của người gửi tiền. Điều này cũng cho thấy, nếu tỷ lệ này quá cao, ngân hàng sẽ gặp khó khăn trong việc hoạt động hiệu quả.

Mức dự trữ bắt buộc là một quy định quan trọng mà ngân hàng trung ương áp dụng để kiểm soát dòng tiền trong nền kinh tế. Tỷ lệ dự trữ bắt buộc (RRR) chính là tỷ lệ phần trăm tối thiểu mà các ngân hàng thương mại phải giữ lại từ tổng số tiền gửi của khách hàng. Điều này giúp đảm bảo rằng ngân hàng luôn có một lượng tiền mặt nhất định, không chỉ để đáp ứng nhu cầu rút tiền của khách hàng mà còn để quản lý rủi ro.

Ví dụ, đối với tiền gửi bằng ngoại tệ có kỳ hạn từ 12 tháng trở lên, mức dự trữ bắt buộc là 6%. Nếu ngân hàng A có tổng lương tiền gửi này là 100 tỷ, họ sẽ cần giữ lại 6 tỷ đồng để tuân thủ quy định. Việc này không chỉ bảo vệ hệ thống tài chính mà còn giúp ngân hàng trung ương can thiệp vào thị trường một cách linh hoạt khi cần thiết.

Nhờ có mức dự trữ bắt buộc, ngân hàng có thể duy trì sự ổn định trong nền kinh tế, giúp hạn chế tình trạng cho vay quá đà và bảo vệ quyền lợi của người gửi tiền. Mức dự trữ bắt buộc thực sự là một công cụ quan trọng trong quản lý hệ thống tài chính quốc gia.

Quy định về dự trữ bắt buộc của Ngân hàng Nhà nước Việt Nam đã được cập nhật qua Thông tư số 23/2025/TT-NHNN, nhằm điều chỉnh tỷ lệ này cho các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài. Cụ thể, tiền gửi bằng đồng Việt Nam không kỳ hạn và có kỳ hạn dưới 12 tháng sẽ được duy trì ở mức 3% trên tổng số dư tiền gửi để đảm bảo tính thanh khoản cho hệ thống ngân hàng.

Một điểm nổi bật trong Thông tư này là việc giảm 50% tỷ lệ dự trữ bắt buộc cho một số ngân hàng lớn như Vietcombank, MB, VPBank và HDBank từ ngày 01/10/2025. Điều này không chỉ giúp giảm áp lực vốn cho các ngân hàng mà còn khuyến khích họ mở rộng tín dụng, phục vụ tốt hơn cho nhu cầu của khách hàng.

Thông tư số 23/2025 cũng làm rõ hơn các trường hợp mà tổ chức tín dụng không thực hiện dự trữ bắt buộc, góp phần nâng cao tính minh bạch và ổn định trong hoạt động tài chính. Thực hiện những quy định này sẽ có tác động tích cực đến toàn hệ thống ngân hàng và nền kinh tế.

Dự trữ bắt buộc là một phần quan trọng trong chính sách tiền tệ của Ngân hàng Nhà nước Việt Nam. Theo khoản 1 Điều 14 của Luật Ngân hàng Nhà nước, đây là khoản tiền mà các tổ chức tín dụng phải gửi tại ngân hàng trung ương. Điều này không chỉ đảm bảo thanh khoản cho ngân hàng mà còn giúp kiểm soát rủi ro thiếu hụt tiền mặt.

Tỷ lệ dự trữ bắt buộc, hay còn gọi là RRR, là tỷ lệ phần trăm tối thiểu giữa tiền mặt và tiền gửi mà ngân hàng phải giữ lại. Quy định này tạo ra một lớp bảo vệ tài chính cho ngân hàng, giúp họ ứng phó với những tình huống khẩn cấp. Khi ngân hàng trung ương yêu cầu duy trì tỷ lệ này, nó cũng giúp điều tiết lượng tiền trong lưu thông.

Bằng việc thực hiện dự trữ bắt buộc, Ngân hàng Nhà nước có thể kiểm soát thanh khoản một cách đồng bộ trên toàn hệ thống. Điều này không chỉ bảo vệ các ngân hàng mà còn góp phần ổn định nền kinh tế, giảm thiểu rủi ro và tạo niềm tin cho khách hàng.

Hiện nay, tỷ lệ dự trữ bắt buộc (RRR) của Ngân hàng Nhà nước đối với tiền gửi bằng đồng Việt Nam và tiền gửi bằng ngoại tệ đều là 0%. Điều này có nghĩa là các tổ chức tín dụng không phải gửi tiền dự trữ, giúp họ có thêm linh hoạt trong việc sử dụng nguồn lực tài chính của mình.

Theo quy định mới, với tiền gửi nội tệ không kỳ hạn hoặc có kỳ hạn dưới 12 tháng, tỷ lệ dự trữ bắt buộc sẽ là 3%. Trong khi đó, đối với những khoản tiền gửi có kỳ hạn trên 12 tháng, tỷ lệ này giảm xuống đến 1%, tạo điều kiện thuận lợi cho các ngân hàng trong việc cho vay và mở rộng hoạt động kinh doanh.

Ngoài ra, đối với tiền gửi bằng ngoại tệ, tỷ lệ dự trữ bắt buộc cao hơn, là 8% cho kỳ hạn dưới 12 tháng và 6% cho kỳ hạn từ 12 tháng trở lên. Thậm chí, thông tư mới cũng cho phép giảm 50% tỷ lệ dự trữ đối với các tổ chức tín dụng nhận chuyển giao ngân hàng thương mại, giúp hỗ trợ sự phát triển của hệ thống tài chính.

Những điều chỉnh này không chỉ thúc đẩy sự tăng trưởng của các tổ chức tín dụng mà còn góp phần tăng cung tiền trong nền kinh tế, hỗ trợ cho phát triển kinh doanh và đầu tư.

Các tổ chức tín dụng thường phải tuân thủ quy định về dự trữ bắt buộc, nhưng có một số trường hợp được miễn trừ. Đầu tiên, tổ chức tín dụng được kiểm soát đặc biệt không cần thực hiện dự trữ bắt buộc trong thời gian nhất định. Điều này nhằm hỗ trợ những đơn vị đang gặp khó khăn và giúp họ có thêm nguồn lực để phục hồi.

Thời gian kỳ duy trì dự trữ bắt buộc kéo dài từ đầu tháng đến cuối tháng, điều này có thể ảnh hưởng đến hoạt động của các tổ chức tín dụng. Theo quy định trong Thông tư 30/2019/TT-NHNN, có ba trường hợp miễn trừ mà các tổ chức tín dụng cần phải nắm rõ. Một trong số đó là tiền gửi ngoại tệ tại ngân hàng nước ngoài cũng chỉ cần dự trữ bắt buộc thấp hơn rất nhiều.

Thông qua các điều chỉnh, tỷ lệ dự trữ bắt buộc đã giảm đáng kể, tạo điều kiện thuận lợi hơn cho các tổ chức tín dụng trong việc quản lý tài chính và nâng cao khả năng giải ngân cho khách hàng. Việc hiểu rõ các quy định này sẽ giúp các tổ chức tín dụng hoạt động hiệu quả hơn trong môi trường tài chính đầy biến động.

Tỷ lệ dự trữ bắt buộc (RRR) là một khái niệm thiết yếu trong lĩnh vực tài chính ngân hàng, đặc biệt tại Việt Nam. Nó không chỉ đơn thuần là số tiền mà các tổ chức tín dụng phải gửi tại Ngân hàng Nhà nước, mà còn là công cụ quan trọng để kiểm soát dòng tiền trong nền kinh tế. Điều này giúp đảm bảo tính thanh khoản cho các ngân hàng, bảo vệ quyền lợi của khách hàng và duy trì sự ổn định cho hệ thống tài chính.

Khi tỷ lệ dự trữ bắt buộc tăng lên, các ngân hàng sẽ có ít tiền hơn để cho vay, góp phần kiểm soát lạm phát. Ngược lại, nếu tỷ lệ giảm, các ngân hàng có thể cung cấp nhiều tín dụng hơn, thúc đẩy tăng trưởng kinh tế. Dự trữ bắt buộc thực sự đóng vai trò như một “van điều tiết” trong nền kinh tế.

Bên cạnh đó, nó giúp giảm thiểu rủi ro cho các tổ chức tài chính. Khi các ngân hàng phải giữ một lượng tiền nhất định, họ có khả năng ứng phó tốt hơn với các tình huống không lường trước. Chính vì vậy, dự trữ bắt buộc không chỉ là quy định, mà còn là yếu tố cốt lõi trong việc duy trì sự ổn định của nền kinh tế.

Tỷ lệ dự trữ bắt buộc (RRR) có tác động lớn đến hoạt động của các ngân hàng thương mại. Khi tỷ lệ này cao, ngân hàng phải giữ một phần lớn tiền gửi của khách hàng trong tài khoản dự trữ, điều này ảnh hưởng đến khả năng cho vay và doanh thu của họ. Để bù lại sự thiệt hại này, ngân hàng thường phải điều chỉnh lãi suất cho vay, khiến chi phí vay mượn tăng lên cho khách hàng.

Số tiền dự trữ bắt buộc cũng ảnh hưởng trực tiếp đến số nhân tiền tệ trong hệ thống ngân hàng. Chẳng hạn, với RRR là 10%, ngân hàng chỉ có thể cho vay 90% tiền gửi, điều này hạn chế khả năng mở rộng tín dụng và cung ứng tiền trong nền kinh tế. Điều chỉnh tỷ lệ dự trữ bắt buộc bởi Ngân hàng Nhà nước (NHNN) không chỉ giúp kiểm soát lạm phát mà còn góp phần vào sự ổn định và tăng trưởng kinh tế.

Ngoài ra, việc NHNN giảm tỷ lệ dự trữ bắt buộc sẽ tạo điều kiện cho các ngân hàng cho vay nhiều hơn, tăng lượng tiền cho vay và làm phong phú thêm nguồn cung tiền trong thị trường. Tuy nhiên, nếu thay đổi thường xuyên, điều này có thể gây ra tình trạng bất ổn cho các ngân hàng cũng như hệ thống tài chính nói chung.

Trong bối cảnh kinh tế hiện nay, việc tính toán và quản lý dự trữ bắt buộc đóng vai trò quan trọng trong việc đảm bảo ổn định tài chính cho các ngân hàng. Phương pháp tính dự trữ bắt buộc không chỉ giúp các tổ chức tài chính duy trì khả năng thanh khoản mà còn góp phần hạn chế rủi ro và bảo vệ quyền lợi của người gửi tiền. Việc nắm vững và áp dụng đúng quy định về dự trữ bắt buộc sẽ tạo nền tảng vững chắc cho sự phát triển bền vững của hệ thống ngân hàng, từ đó hỗ trợ cho nền kinh tế quốc gia ngày càng vững mạnh.