Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong đời sống, chuyện vay mượn tiền dễ dàng rơi vào những ngõ cụt khi gặp phải “cho vay nặng lãi” — vừa tốn kém vừa tiềm ẩn rủi ro pháp lý. Bài viết này sẽ cùng bạn bóc tách từ gốc: thế nào được gọi là cho vay nặng lãi, mức lãi suất thường gặp, cách tính lãi theo ngày, công thức cụ thể và các ví dụ thực tế như vay 1 triệu hay mức lãi 5–2 nghìn trên triệu. Mình cũng sẽ chỉ ra dấu hiệu, bằng chứng nhận biết và hệ quả pháp lý để bạn có cơ sở tự bảo vệ mình khi cần vay hoặc gặp tranh chấp.

Cho vay nặng lãi (vay nóng) là khi người cho vay áp dụng lãi suất cao vượt giới hạn pháp luật. Cụ thể, nếu lãi suất bằng hoặc gấp 5 lần trở lên mức cao nhất theo Khoản 1 Điều 468 Bộ luật Dân sự thì được coi là lãi nặng; lãi trên 0,27%/ngày cũng bị xem là vậy.

Theo Điều 468 BLDS 2015, lãi suất thỏa thuận giữa các bên không được vượt quá 20%/năm, trừ khi luật khác có liên quan quy định. Thực tế, cho vay nặng lãi thường kèm điều kiện mập mờ, ép buộc hoặc tính phí phụ trội, dễ khiến người vay rơi vào vòng nợ chồng nợ.

Về hình sự, cho vay nặng lãi thu lợi bất chính từ 100 triệu trở lên có thể bị phạt tiền 200 triệu đến dưới 1 tỉ đồng hoặc phạt tù 6 tháng đến 3 năm; mức xử lý phụ thuộc vào số tiền và tính chất vi phạm. Nếu nghi ngờ, hãy giữ bằng chứng, liên hệ luật sư để được tư vấn.

Theo quy định hiện hành, lãi suất cho vay do các bên thỏa thuận nhưng không được vượt quá 20%/năm của khoản tiền vay (Điều 468 Bộ luật Dân sự 2015). Mức này tương đương khoảng 1,66%/tháng. Phần lãi vượt quá 20%/năm theo thỏa thuận sẽ không có hiệu lực pháp lý, tức chỉ phần trong giới hạn là được công nhận.

Nếu lãi suất thực tế cao hơn nhiều so với mức cho phép, có thể xem là cho vay nặng lãi. Cụ thể, những hình thức cho vay vượt quá 100%/năm — tức gấp 5 lần giới hạn hợp pháp — được coi là cho vay nặng lãi; lãi suất tính theo ngày vượt trên khoảng 0,27%/ngày cũng bị xem là cho vay lãi nặng theo quy định.

Vì vậy khi vay mượn cần đọc kỹ hợp đồng, giữ chứng từ và tránh các cam kết lãi suất bất thường. Nếu nghi ngờ bị ép lãi hoặc gặp mức quá cao, tốt nhất nên hỏi ý kiến luật sư hoặc báo cơ quan chức năng để được hỗ trợ, bảo vệ quyền lợi và tránh rủi ro pháp lý.

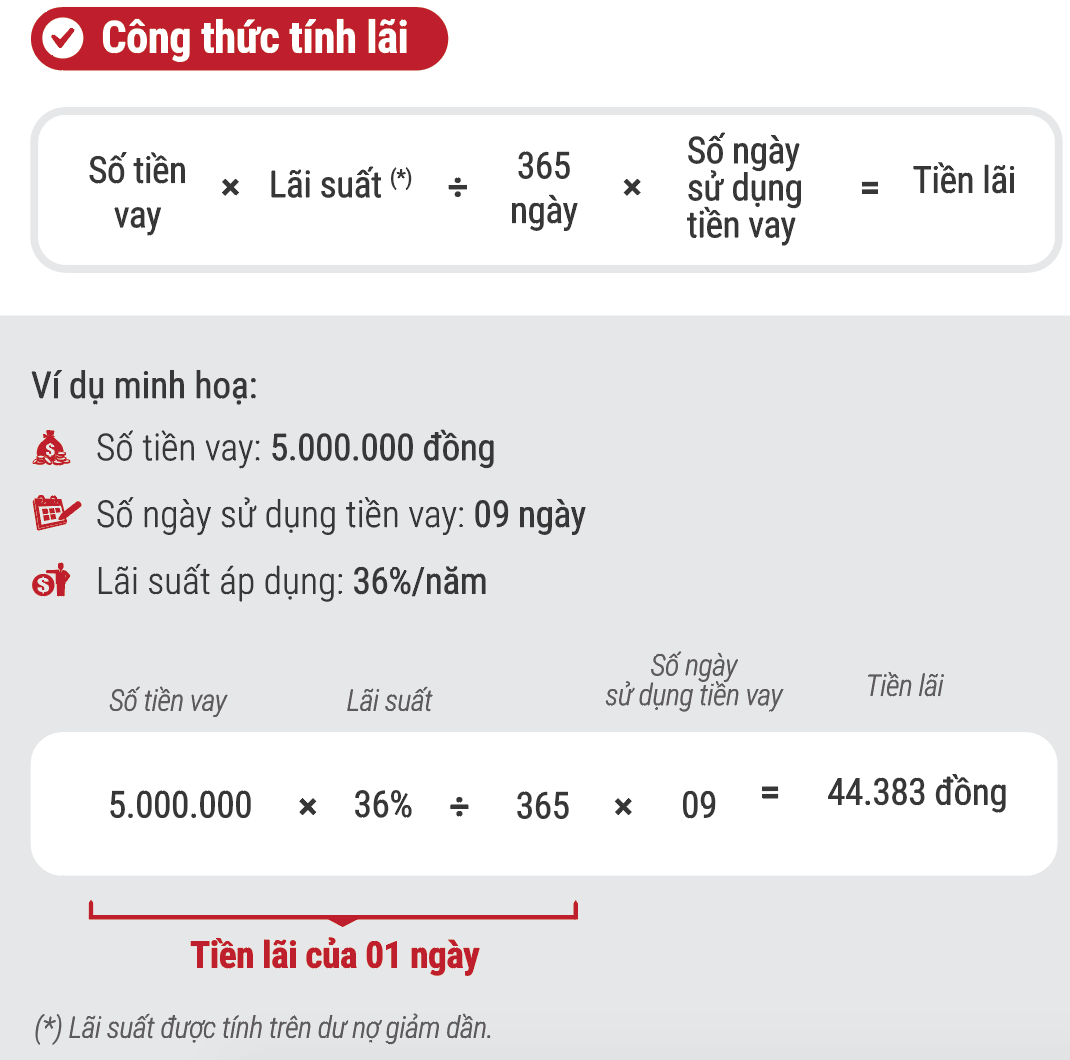

Để tính lãi vay theo ngày, bạn có thể dùng công thức: tiền lãi ngày = số dư thực tế × lãi suất năm / 365. Tổng tiền lãi cho cả kỳ là tổng của các khoản lãi ngày: Tiền lãi = ∑(Số dư thực tế × số ngày duy trì × lãi suất năm) / 365. Cách này cho thấy chính xác lãi phát sinh theo từng ngày.

Muốn biết lãi suất trên năm, lấy tổng tiền lãi trong 1 năm chia cho số tiền vay rồi nhân 100%: (lãi/năm ÷ gốc) × 100%. Ví dụ, 3%/tháng tương đương khoảng 3% × 12 = 36%/năm. Nhiều người vẫn tính theo % tháng hoặc “x đồng/ngày” nên dễ bị hiểu sai.

Ở Việt Nam mức lãi suất dân sự tối đa thường được xem là 20%/năm; nếu vượt mức này hoặc khi người cho vay công bố “x đồng/ngày” (ví dụ 10.000 đ/ngày ≈ 365%/năm) thì có thể bị coi là cho vay nặng lãi. Nếu thấy lãi suất bất thường, hãy giữ chứng từ và hỏi ý kiến luật sư hoặc cơ quan chức năng.

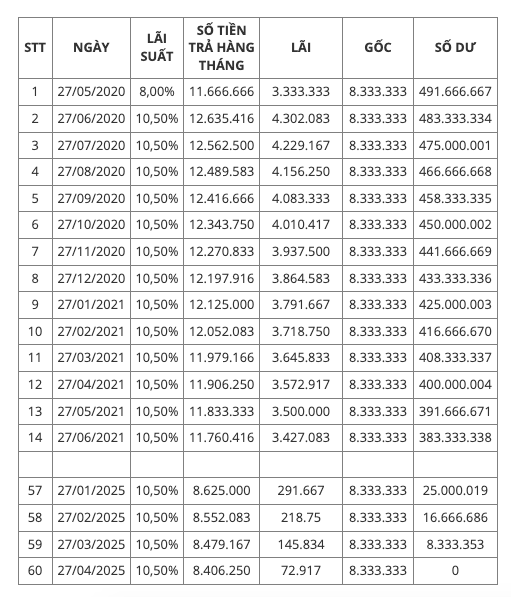

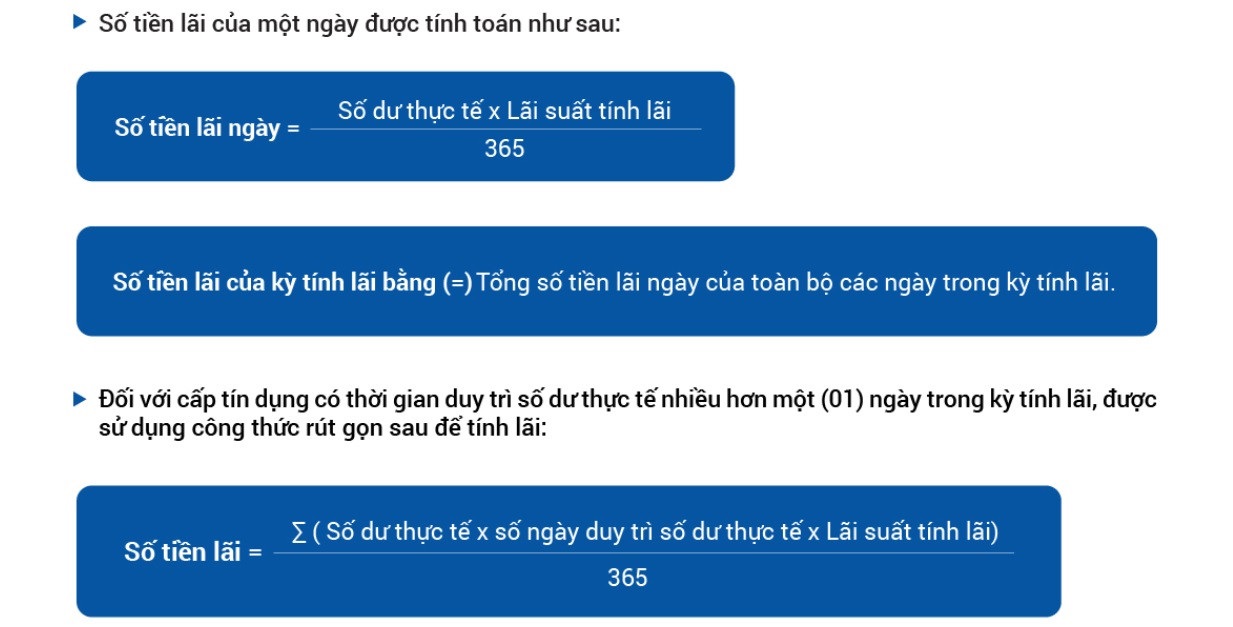

Công thức chung tính lãi theo ngày là: Tiền lãi = ∑ (Số dư thực tế × số ngày duy trì số dư thực tế × Lãi suất tính lãi) / 365. Cách này cho phép tính chính xác khi bạn trả gốc từng phần hoặc lãi suất thay đổi. Ví dụ, bạn vay 120.000.000 VND kỳ hạn 12 tháng, mỗi khoản dư nợ và số ngày giữ được nhân theo công thức rồi cộng dồn.

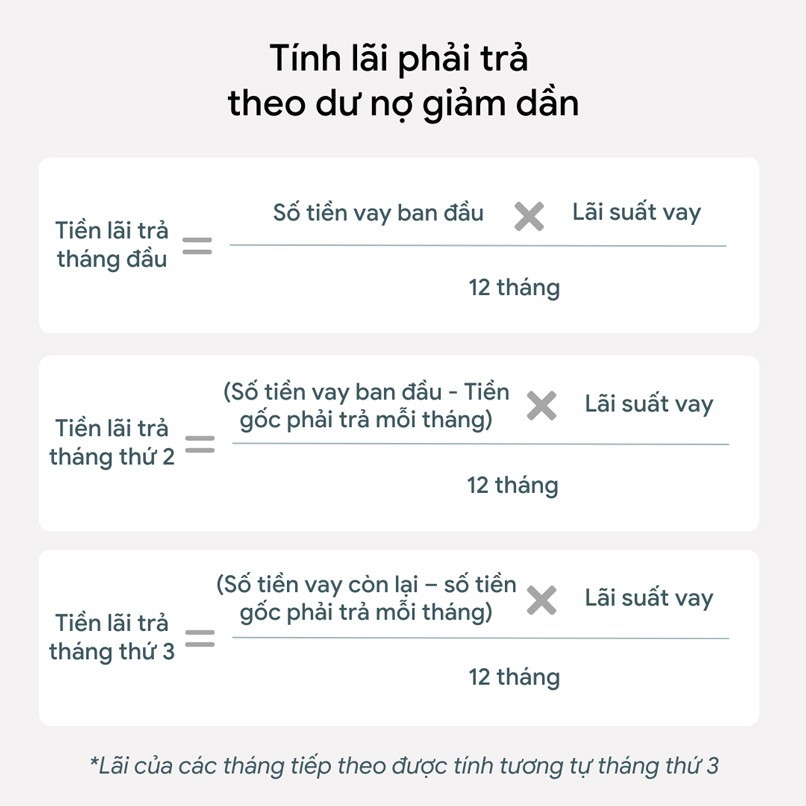

Có hai cách phổ biến áp dụng trên nền công thức này: tính theo số dư nợ gốc (tiền lãi hàng tháng = Dư nợ gốc × Lãi suất vay / Thời gian vay) và tính theo số dư giảm dần (tiền gốc mỗi tháng = Số tiền vay / Số tháng; tiền lãi tháng đầu = Số tiền vay × lãi suất năm / 12; các tháng sau tính trên dư nợ còn lại).

Khi xác định số ngày chịu lãi, bạn có thể dùng hàm đếm ngày như DATEDIF(“01/01/2019”;“30/05/2019”;“d”)+1 = 150 ngày. Lưu ý kết quả lãi vay là tạm tính theo lãi suất tại thời điểm đó và lãi suất có thể thay đổi. Lợi tức đơn (simple interest) chỉ tính lãi trên vốn gốc ban đầu trong suốt thời hạn vay.

Nếu bạn vay 1 triệu, mức lãi phụ thuộc vào lãi suất bên cho vay. Ví dụ cho vay 3.000 đồng trên 1 triệu/ngày tương đương 0,3%/ngày, tức khoảng 90.000 đồng/tháng hay gần 108%/năm — mức lãi rất cao, vượt xa quy định và dễ khiến khoản vay trở nên quá tải.

Về pháp luật, lãi suất thỏa thuận không được vượt quá 20%/năm, tương đương khoảng 1,66%/tháng — với 1 triệu đồng thì lãi khoảng 16.667 đồng/tháng. Nếu vay theo lãi 10%/năm thì lãi khoảng 8.333 đồng/tháng. Bạn có thể dùng công cụ tính của ngân hàng để tính chính xác theo dư nợ.

Thực tế, nhiều người bị áp lãi tính theo ngày khiến phí tăng rất nhanh; cách tính theo dư nợ gốc hoặc dư nợ giảm dần khác nhau nên đọc kỹ hợp đồng. Nếu thấy lãi vượt mức hợp pháp, bạn nên tránh, hỏi ý kiến chuyên gia hoặc báo cơ quan chức năng để được hỗ trợ.

Khi người ta nói “5 nghìn/1 triệu” thường hiểu là 5.000 đồng lãi mỗi ngày trên mỗi 1.000.000 đồng tiền vay. Nghĩa là lãi suất 0,5%/ngày, nhân 30 ngày tương đương khoảng 15%/tháng. Ví dụ vay 1 triệu thì mỗi ngày trả 5.000 đồng, một tháng (30 ngày) là 150.000 đồng tiền lãi.

Nếu vay 5 triệu, số lãi hàng ngày là 25.000 đồng và một tháng khoảng 750.000 đồng; vay 10 triệu thì 50.000 đồng/ngày, tức 1.500.000 đồng/tháng. Lưu ý quy đổi năm sẽ cho tỷ lệ rất cao (khoảng 182,5%/năm nếu nhân 365 ngày), nên vay theo cách này rất tốn.

Khác với cho vay chính thức, ngân hàng thường tính lãi theo lãi suất năm chia cho 12 hoặc theo dư nợ giảm dần, và mức lãi được pháp luật điều chỉnh; lãi suất thỏa thuận không được vượt quá mức giới hạn do cơ quan nhà nước quy định. Trước khi vay, nên hỏi rõ cách tính, thời gian, và so sánh với lãi suất ngân hàng để tránh tổn thất lớn.

Nếu bạn hỏi cho vay lãi 2 nghìn đồng/triệu/ngày có bị phạt không, theo thông tin nêu ra thì mức này thường bị xử lý hành chính chứ chưa tới mức truy cứu hình sự. Về mặt dân sự, lãi suất đó (khoảng 0,2%/ngày, tương đương ~73%/năm) vẫn vượt nhiều so với mức 20%/năm theo quy định, nên có thể không được tòa công nhận.

Ngược lại, mức 3 nghìn/triệu/ngày dễ đạt ngưỡng cho vay nặng lãi hình sự. Hình phạt có thể khá nặng: phạt tiền 50–200 triệu đồng hoặc cải tạo không giam giữ tới ba năm; ngoài ra còn có thể bị phạt tiền 30–100 triệu, cấm đảm nhiệm chức vụ, cấm hành nghề tùy theo tính chất vi phạm và số tiền thu lợi bất chính.

Cần lưu ý rằng thỏa thuận lãi suất không được vượt quá 20%/năm để được tòa công nhận, và người thân không tự động phải trả nợ thay theo bộ luật dân sự. Nếu bạn đang gặp chuyện cụ thể, tốt nhất liên hệ luật sư để được tư vấn chi tiết và tránh rủi ro pháp lý.

Kết lại, cho vay nặng lãi không chỉ là con số lãi suất cao mà còn là mối nguy thực tế với quyền lợi và an toàn của người vay. Qua bài viết, bạn đã nắm được khái niệm, mức lãi thường gặp, cách tính theo ngày/tháng, các ví dụ minh họa và cách nhận biết bằng chứng để bảo vệ mình. Nếu gặp trường hợp lãi suất bất thường hoặc bị ép trả, hãy giữ lại hợp đồng, biên lai, chụp ảnh bằng chứng và tìm tới cơ quan chức năng hoặc tư vấn pháp lý ngay. Lựa chọn vay từ tổ chức chính thức và đọc kỹ điều khoản luôn là cách an toàn nhất.