Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống hàng ngày, tài sản ngắn hạn đóng vai trò vô cùng quan trọng đối với tài chính cá nhân và doanh nghiệp. Nhưng liệu bạn đã bao giờ tự hỏi cách để tính toán chúng một cách chính xác? Việc nắm rõ cách tính tài sản ngắn hạn không chỉ giúp bạn kiểm soát dòng tiền tốt hơn, mà còn hỗ trợ ra quyết định tài chính thông minh hơn. Trong bài viết này, chúng ta sẽ cùng khám phá các bước cơ bản để tính toán tài sản ngắn hạn, giúp bạn có cái nhìn rõ hơn về tài chính của mình. Hãy cùng nhau tìm hiểu nhé!

Tài sản ngắn hạn, hay còn gọi là tài sản lưu động, là những loại tài sản có thể chuyển đổi thành tiền hoặc được sử dụng trong thời gian ngắn, thường là dưới một năm. Những tài sản này bao gồm tiền và các khoản tương đương tiền, đầu tư tài chính ngắn hạn, hàng tồn kho và các khoản phải thu ngắn hạn. Việc xác định tài sản ngắn hạn rất quan trọng trong quản lý tài chính của doanh nghiệp.

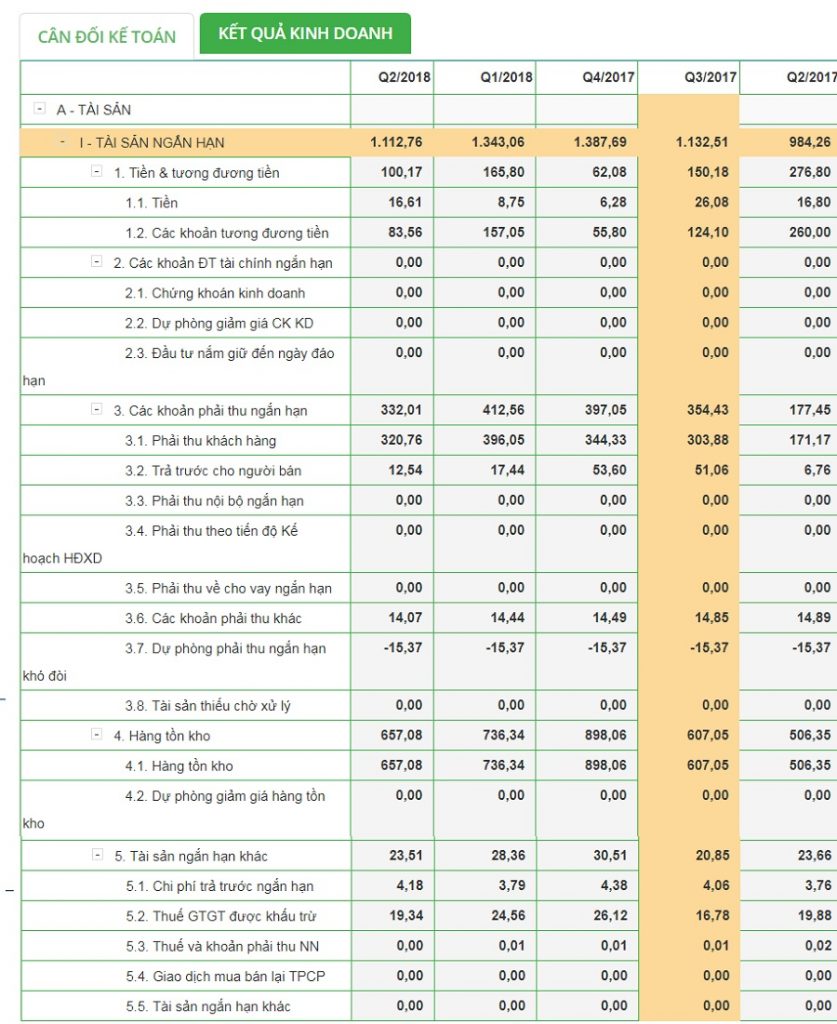

Để tính tổng tài sản ngắn hạn, người ta sử dụng công thức: Tài sản ngắn hạn = Tiền và tương đương tiền + Đầu tư tài chính ngắn hạn + Các khoản phải thu ngắn hạn + Hàng tồn kho. Trên bảng cân đối kế toán, tài sản ngắn hạn thường được trình bày theo thứ tự giảm dần về tính thanh khoản, tức là từ khoản mục dễ chuyển đổi thành tiền nhất đến khoản mục khó hơn.

Ngoài ra, một số chỉ số tài chính như tỷ số thanh toán hiện hành cũng được tính toán dựa trên số liệu tài sản ngắn hạn, giúp đánh giá khả năng thanh toán nợ của doanh nghiệp. Việc nắm rõ cách tính và quản lý tài sản ngắn hạn sẽ giúp doanh nghiệp có cái nhìn tổng quát hơn về tình hình tài chính của mình.

Tài sản ngắn hạn là những tài sản có khả năng chuyển đổi thành tiền mặt trong thời gian ngắn, thường dưới một năm. Chúng bao gồm tiền mặt và các khoản tương đương tiền, chẳng hạn như tiền gửi ngân hàng có kỳ hạn ngắn, dễ dàng sử dụng trong các giao dịch hàng ngày.

Ngoài tiền mặt, tài sản ngắn hạn còn bao gồm các khoản đầu tư tài chính ngắn hạn, giúp doanh nghiệp linh hoạt trong việc sử dụng nguồn vốn. Các khoản phải thu ngắn hạn cũng nằm trong danh mục này, là số tiền mà khách hàng nợ doanh nghiệp và dự kiến sẽ trả trong thời gian tới.

Không thể không nhắc đến hàng tồn kho, bao gồm nguyên vật liệu, sản phẩm hoặc hàng hóa mà doanh nghiệp đang nắm giữ, sẵn sàng để tiêu thụ hoặc bán. Tài sản ngắn hạn rất quan trọng vì chúng tạo ra tính thanh khoản cho doanh nghiệp, giúp giảm thiểu rủi ro trong kinh doanh và duy trì hoạt động hiệu quả.

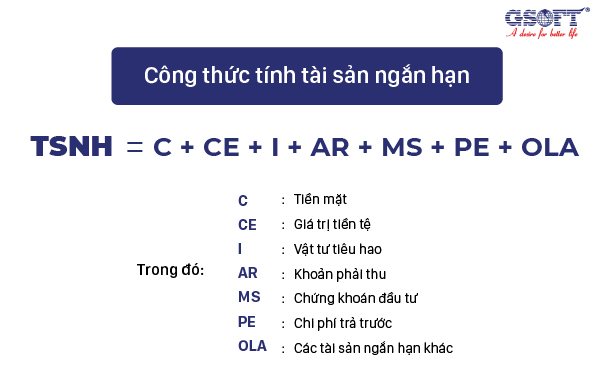

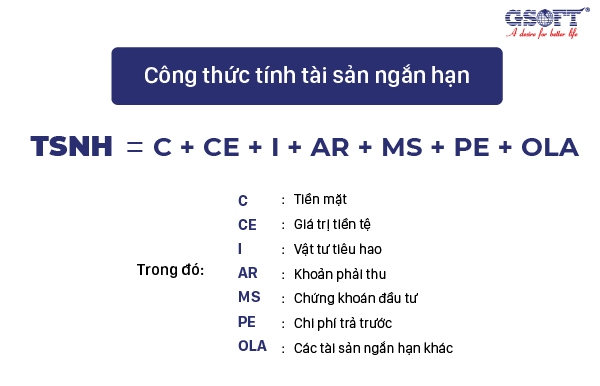

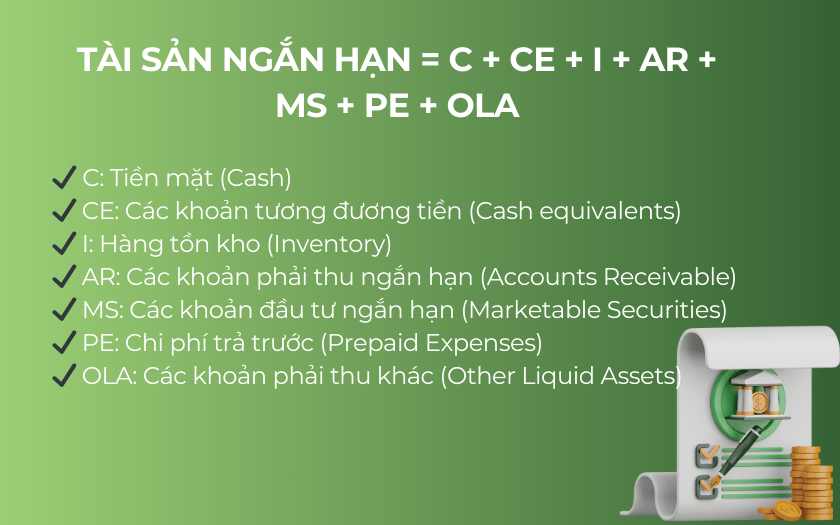

Tài sản ngắn hạn là một phần quan trọng trong báo cáo tài chính của doanh nghiệp, giúp phản ánh khả năng thanh khoản và khả năng đáp ứng nhu cầu vốn lưu động. Để tính toán tài sản ngắn hạn, chúng ta sử dụng công thức: Tài sản ngắn hạn = Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn + Các khoản phải thu ngắn hạn + Hàng tồn kho + Tài sản ngắn hạn khác.

Trong đó, tiền và các khoản tương đương tiền bao gồm tiền mặt và tiền gửi ngân hàng có kỳ hạn dưới 3 tháng. Các khoản phải thu ngắn hạn là những khoản doanh nghiệp dự kiến thu hồi trong vòng một năm. Hàng tồn kho cũng được tính vào tài sản ngắn hạn, phản ánh giá trị hàng hóa còn tồn trong kho.

Ngoài ra, tài sản ngắn hạn còn bao gồm những tài sản như kim khí quý, đá quý hay các khoản đầu tư chờ tăng giá. Việc nắm rõ cách tính tài sản ngắn hạn không chỉ giúp doanh nghiệp quản lý tài chính hiệu quả mà còn tạo điều kiện thuận lợi cho các quyết định đầu tư trong tương lai.

Theo Thông tư 133/2016/TT-BTC, tài sản ngắn hạn được xác định bằng tổng giá trị của các nhóm tài sản tại thời điểm báo cáo. Cụ thể, có ba loại tài khoản chính bao gồm vốn bằng tiền, đầu tư tài chính và các khoản phải thu cùng hàng tồn kho. Điều này giúp cho các doanh nghiệp có cái nhìn tổng quát về tình hình tài chính của mình.

Công thức tính tổng tài sản ngắn hạn là: Tổng tài sản ngắn hạn = Tiền và các khoản tương đương tiền + Các khoản phải thu + Hàng tồn kho + Tài sản ngắn hạn khác. Đây là phương pháp đơn giản nhưng hiệu quả để theo dõi và quản lý tài sản.

Đầu tư tài chính ngắn hạn, bao gồm chứng khoán kinh doanh và các khoản đầu tư nắm giữ đến ngày đáo hạn, cũng là một phần quan trọng trong tài sản ngắn hạn. Khi lập báo cáo tài chính theo mẫu B01b-DNN, các chỉ tiêu này cần được trình bày rõ ràng để cung cấp thông tin chính xác cho các bên liên quan.

Việc hiểu rõ cách tính và phân loại tài sản ngắn hạn không chỉ giúp doanh nghiệp thực hiện báo cáo một cách chính xác mà còn hỗ trợ trong việc ra quyết định tài chính hiệu quả hơn.

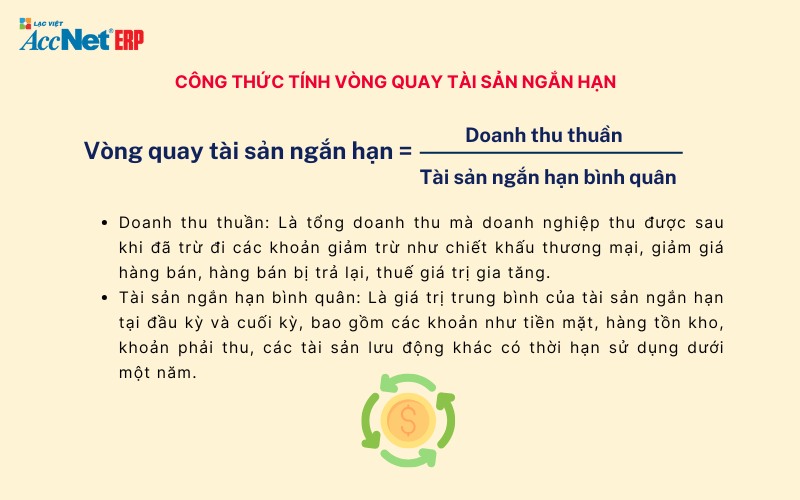

Tài sản ngắn hạn bình quân là một chỉ số quan trọng giúp doanh nghiệp đánh giá khả năng quản lý tài sản của mình. Để tính toán, ta sử dụng công thức đơn giản: lấy tổng tài sản ngắn hạn đầu kỳ và cuối kỳ chia cho hai. Ví dụ, nếu tài sản ngắn hạn đầu năm là 200 tỷ và cuối năm là 220 tỷ, ta có tài sản ngắn hạn bình quân là (200 + 220) / 2 = 210 tỷ đồng.

Dựa trên số liệu này, vòng quay tài sản ngắn hạn được tính bằng cách chia doanh thu thuần cho tài sản ngắn hạn bình quân. Nếu doanh thu thuần là 500 tỷ, vòng quay tài sản ngắn hạn sẽ là 500 / 210 = 2,38 lần. Điều này cho thấy, trong năm, mỗi đồng tài sản ngắn hạn mang về khoảng 2,38 đồng doanh thu, chứng tỏ doanh nghiệp đang hoạt động hiệu quả.

Ngoài ra, việc tính toán tài sản ngắn hạn còn bao gồm nhiều thành phần như tiền mặt, hàng tồn kho và các khoản phải thu. Việc nắm rõ công thức và ý nghĩa của tài sản ngắn hạn sẽ giúp doanh nghiệp quản lý tài chính tốt hơn và đảm bảo khả năng thanh toán kịp thời cho các nghĩa vụ ngắn hạn.

Tài sản dài hạn là một trong những khái niệm cơ bản trong kế toán mà ai cũng nên hiểu rõ. Đây là những tài sản có thời gian sử dụng hoặc thu hồi vượt quá 12 tháng, đồng nghĩa với việc doanh nghiệp sẽ sử dụng chúng trong một khoảng thời gian dài. Ví dụ như máy móc, thiết bị sản xuất, hoặc bất động sản, tất cả đều là tài sản dài hạn.

Một điều thú vị về tài sản dài hạn là chúng không chỉ có giá trị lớn—thường từ 10 triệu đồng trở lên—mà còn ảnh hưởng rất lớn đến tình hình tài chính của doanh nghiệp. Khi doanh nghiệp đầu tư vào tài sản dài hạn, họ sẽ định hình được hướng đi trong tương lai của mình, từ việc sản xuất đến việc mở rộng quy mô.

Việc nắm bắt rõ ràng khái niệm này giúp doanh nghiệp quản lý tài sản hiệu quả hơn. Nó cũng giúp cho các chủ doanh nghiệp đưa ra quyết định chính xác về việc đầu tư và thu hồi vốn. Trong tổng quan, tài sản dài hạn không chỉ đơn thuần là các tài sản vật chất, mà còn tạo ra tiềm năng phát triển bền vững cho doanh nghiệp.

Khi nắm rõ cách tính tài sản ngắn hạn, bạn sẽ có cái nhìn rõ ràng hơn về tình hình tài chính của mình hoặc doanh nghiệp. Việc này không chỉ giúp bạn quản lý ngân sách hiệu quả hơn mà còn tạo ra nền tảng vững chắc để đưa ra những quyết định đầu tư thông minh. Hãy luôn nhớ rằng tài sản ngắn hạn là nguồn lực quý giá, hỗ trợ bạn trong các tình huống khẩn cấp và góp phần thúc đẩy sự phát triển bền vững. Hy vọng rằng những thông tin chia sẻ ở trên sẽ giúp bạn tự tin hơn trong việc quản lý tài sản của mình!