Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Hiện nay, vay trả góp ngân hàng ngày càng trở thành giải pháp tài chính phổ biến, giúp nhiều người dễ dàng sở hữu nhà, xe, hoặc hiện thực hóa những kế hoạch lớn. Tuy nhiên, để lựa chọn khoản vay phù hợp và tránh rủi ro về tài chính, bạn cần hiểu rõ cách tính tiền vay, lãi suất cũng như các hình thức vay trả góp hiện có. Bài viết này sẽ hướng dẫn chi tiết cách tính tiền vay trả góp ngân hàng, đưa ra ví dụ cụ thể, chia sẻ những lưu ý quan trọng và kinh nghiệm giúp bạn lựa chọn hình thức vay trả góp phù hợp nhất với nhu cầu cá nhân.

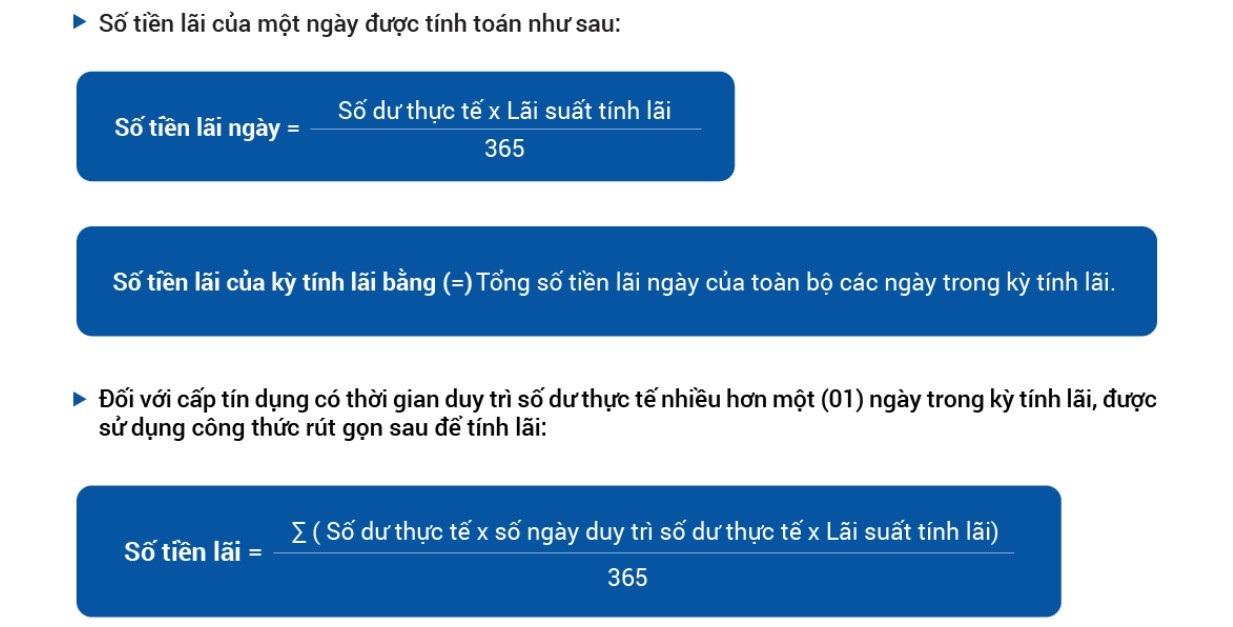

Khi bạn có ý định vay tiền từ ngân hàng, việc nắm rõ cách tính tiền vay trả góp là rất quan trọng để lập kế hoạch tài chính hợp lý. Với số tiền vay 1.000.000 VND và lãi suất 1% mỗi tháng trong thời gian 1 tháng, bạn sẽ cần tính toán số tiền gốc và lãi phải trả.

Cụ thể, tiền gốc hàng tháng sẽ được tính bằng cách chia số tiền vay cho thời hạn vay, tức là 1.000.000 VND chia cho 1 tháng, cho ra kết quả 1.000.000 VND. Tiền lãi tháng đầu tiên sẽ là số tiền vay nhân với lãi suất vay theo tháng, tức là 1.000.000 VND x 0,01, cho ra 10.000 VND.

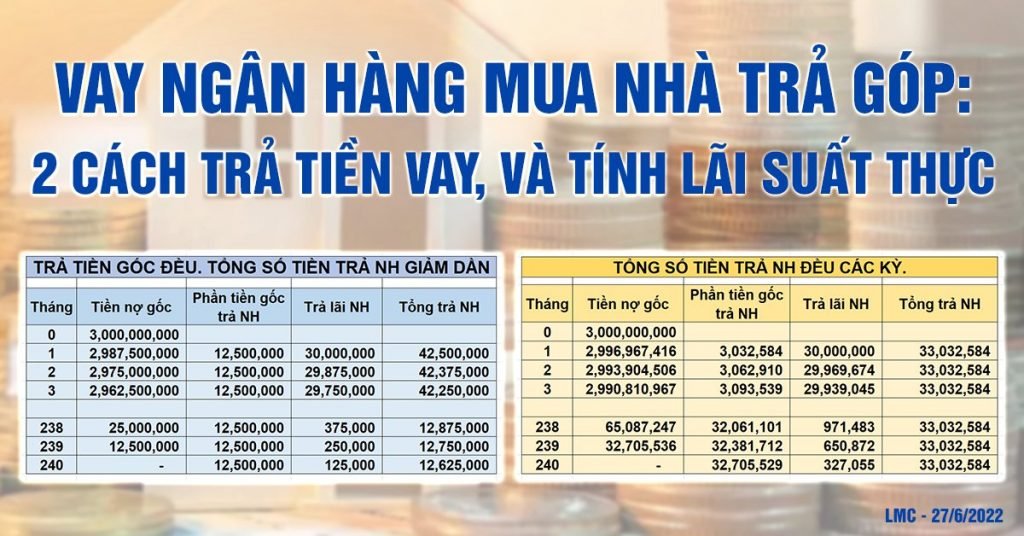

Nếu bạn muốn tiếp tục vay theo hình thức trả nợ giảm dần, các tháng tiếp theo, tiền lãi sẽ được tính trên dư nợ còn lại. Công cụ tính toán lãi suất như bảng tính của Techcombank có thể giúp bạn dễ dàng theo dõi và lập kế hoạch trả nợ theo từng kỳ hạn.

Khi sử dụng các công cụ này, bạn có thể nhập số tiền muốn vay, lãi suất và số tháng vay để nhận được thông tin cụ thể về số tiền cần trả hàng tháng. Việc hiểu rõ quy trình này giúp bạn kiểm soát chi tiêu và không bị áp lực tài chính khi vay vốn.

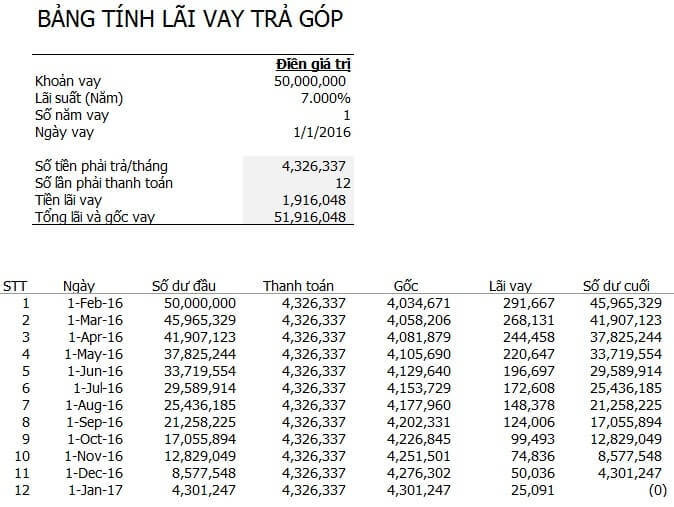

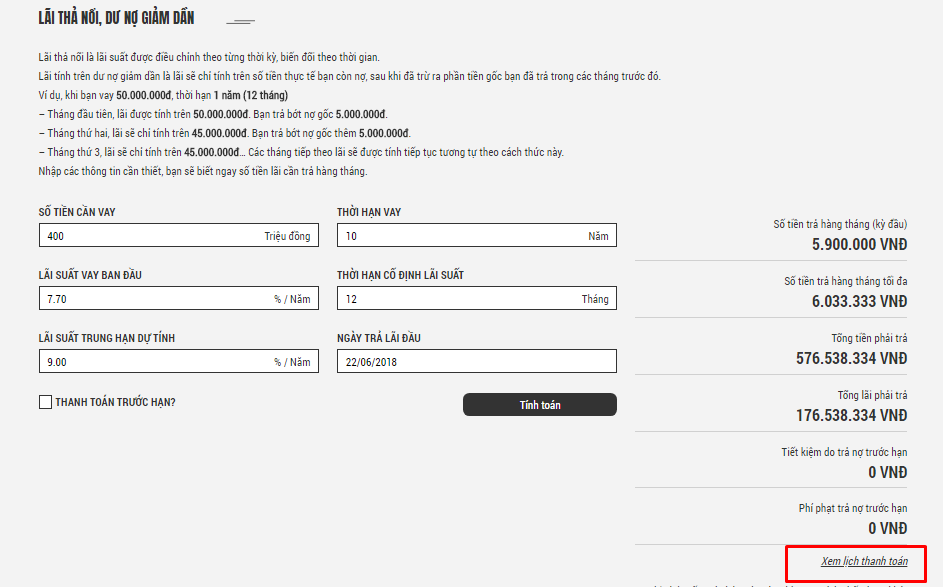

Khi bạn vay tiền từ ngân hàng để mua sắm như xe cộ hay máy tính, việc tính toán lãi suất và số tiền phải trả hàng tháng là rất quan trọng. Giả sử bạn có khoản vay mua xe 400 triệu, tổng số tiền phải trả mỗi tháng sẽ được tính bằng tiền gốc chia cho 12 tháng cộng với tiền lãi hàng tháng. Lãi suất thường thay đổi theo thời gian, cho nên bạn cần phải thường xuyên theo dõi để có được con số chính xác.

Ví dụ cụ thể, nếu bạn An mua một chiếc máy tính giá 10 triệu đồng với lãi suất 0,7% một tháng và trả trước 3 triệu đồng, thì phần còn lại sẽ cần đến sự tính toán chính xác hơn. Bạn có thể áp dụng công thức: tiền lãi hàng tháng = dư nợ gốc x lãi suất tháng. Việc biết rõ về lãi suất này sẽ giúp bạn có kế hoạch tài chính hợp lý hơn.

Ngoài ra, khi chọn các gói vay từ ngân hàng như Techcombank, bạn có thể sử dụng các công cụ tính toán để ước lượng số tiền cần trả hàng tháng. Việc sử dụng lãi suất vay ngân hàng theo dư nợ giảm dần có thể giúp bạn tiết kiệm chi phí lãi suất một cách hiệu quả hơn. Hãy nắm bắt cách tính này để quản lý tài chính cá nhân một cách thông minh nhé!

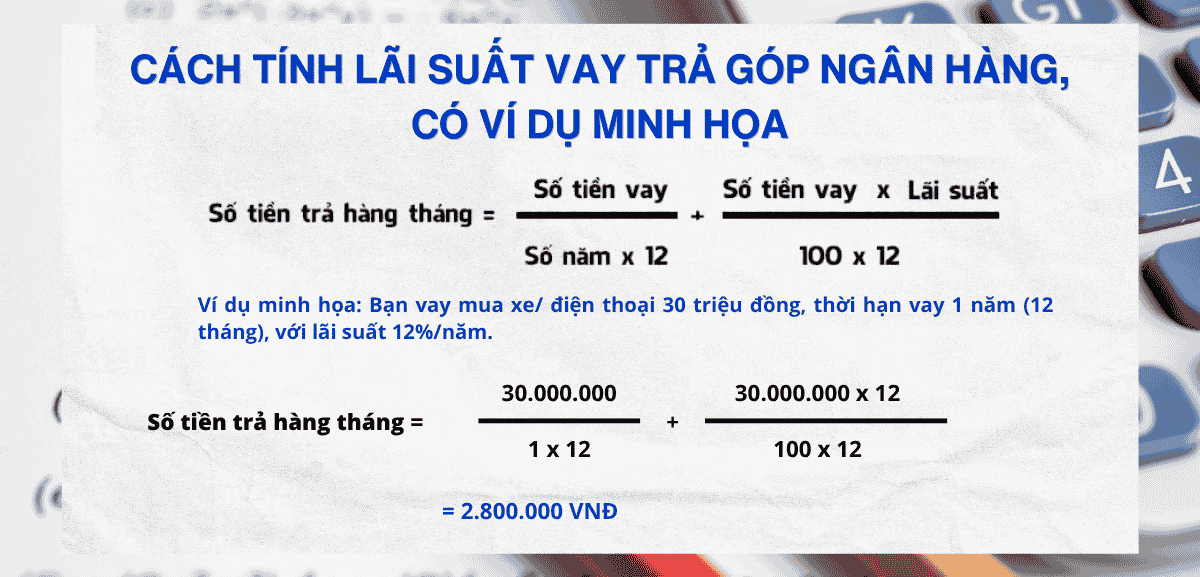

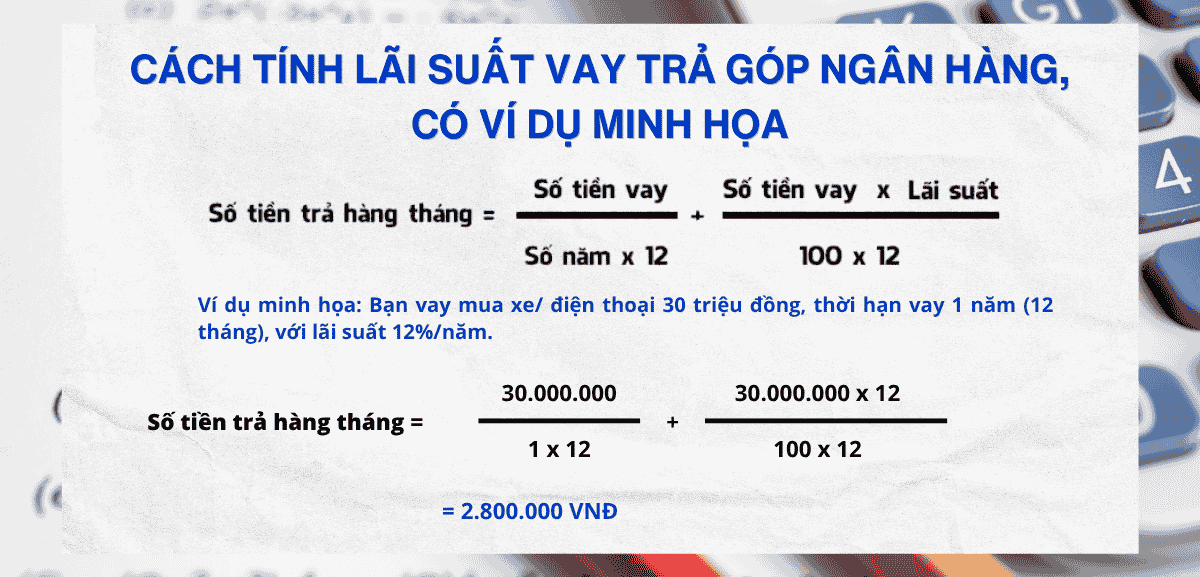

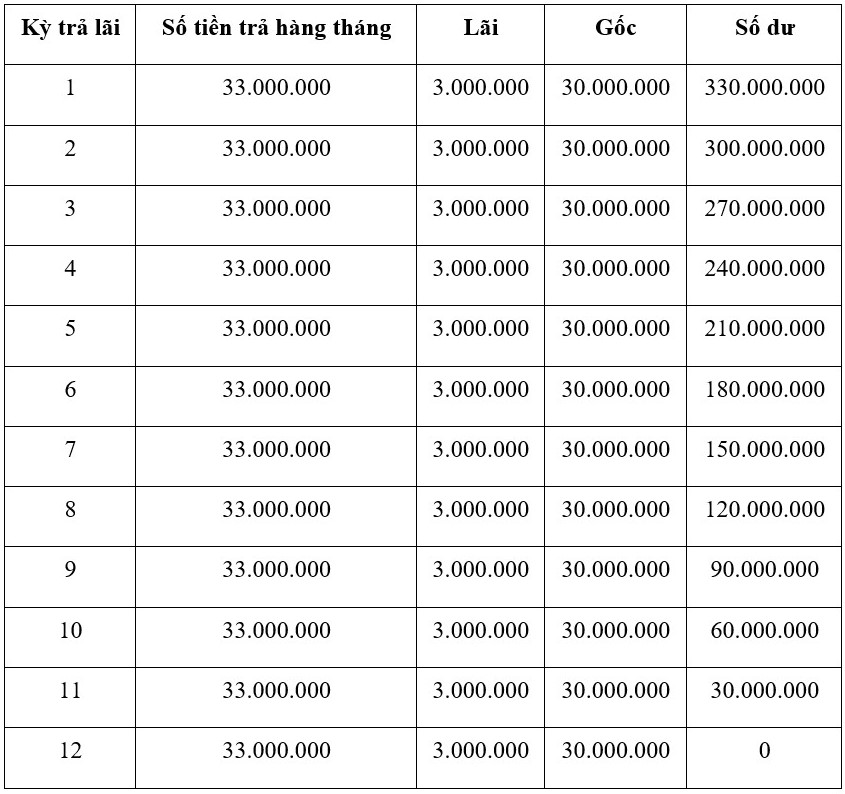

Khi vay tiền ngân hàng, việc tính toán số tiền phải trả hàng tháng là rất quan trọng. Để bắt đầu, bạn cần biết lãi suất hàng năm của khoản vay. Lãi suất tháng được tính bằng cách lấy lãi suất năm chia cho 12. Sau đó, bạn sẽ tính tiền lãi hàng tháng bằng công thức: số nợ gốc nhân với lãi suất tháng.

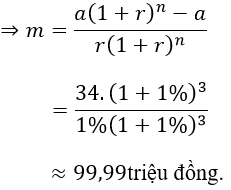

Tiếp theo, để xác định tổng số tiền phải trả hàng tháng, bạn cần chia số tiền vay gốc cho thời gian vay (tính theo tháng) và cộng với tiền lãi hàng tháng. Ví dụ, nếu bạn vay 120 triệu đồng trong 12 tháng với lãi suất 1,5% mỗi tháng, tiền gốc hàng tháng sẽ là 10 triệu đồng, trong khi tiền lãi tháng đầu tiên khoảng 1,8 triệu đồng.

Lưu ý rằng số tiền lãi sẽ thay đổi theo số dư nợ gốc trong từng tháng. Công cụ tính toán từ ngân hàng như Techcombank sẽ giúp bạn có cái nhìn tổng quát hơn về khoản vay, lãi suất và lập kế hoạch tài chính hợp lý. Đừng quên rằng lãi suất có thể thay đổi theo thời điểm, vì vậy hãy theo dõi để chuẩn bị tốt nhất cho các khoản thanh toán!

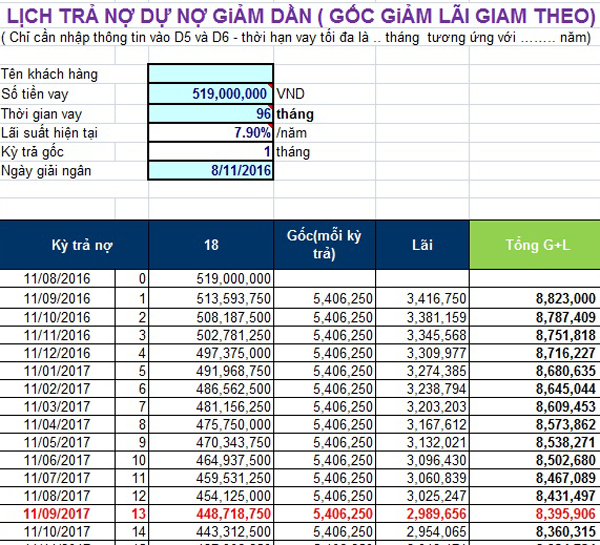

Khi bạn có nhu cầu vay tiền ngân hàng, việc tính toán số tiền phải trả hàng tháng là rất cần thiết để quản lý tài chính cá nhân tốt hơn. Đầu tiên, lãi suất tháng được tính bằng cách chia lãi suất năm cho 12. Nếu bạn vay 120 triệu đồng với lãi suất 12%/năm, lãi suất tháng sẽ là 1%. Tiền lãi hàng tháng lúc này sẽ là 120 triệu x 1% = 1,2 triệu đồng.

Tiếp theo, để xác định tổng số tiền phải trả mỗi tháng, bạn cần chia số nợ gốc cho kỳ hạn vay. Ví dụ, nếu thời gian vay là 12 tháng thì tiền gốc hàng tháng sẽ là 120 triệu/12 = 10 triệu. Tổng số tiền cần trả hàng tháng sẽ là tiền gốc hàng tháng cộng với tiền lãi hàng tháng, tức là 10 triệu + 1,2 triệu = 11,2 triệu đồng.

Việc sử dụng công cụ tính toán từ ngân hàng, như Techcombank, sẽ giúp bạn tính toán một cách chính xác và dễ dàng hơn, từ số tiền vay, lãi suất cho đến kế hoạch trả góp. Hãy cân nhắc và lựa chọn phương án phù hợp để không bị áp lực tài chính sau này.

Khi quyết định vay tiền trả góp từ ngân hàng, bạn cần đặc biệt lưu ý về khả năng tài chính của bản thân. Một trong những nguyên tắc vàng là số tiền hàng tháng bạn phải trả không nên vượt quá 30% tổng thu nhập của bạn. Việc cân đối tài chính đúng cách sẽ giúp bạn có thể mua nhà mà không gặp quá nhiều áp lực.

Ngoài ra, khi tính lãi suất vay, bạn nên chú ý đến việc chọn hình thức lãi suất phù hợp. Nếu lãi suất theo số dư nợ gốc, tiền lãi hàng kỳ sẽ được tính dựa trên số tiền vay ban đầu, giúp bạn có sự ổn định trong khoản chi hàng tháng.

Đừng quên kiểm tra kỹ lãi suất, phí ẩn và các điều khoản vay của ngân hàng trước khi ký hợp đồng. Việc lựa chọn ngân hàng uy tín cũng rất quan trọng để tránh bẫy lãi suất cao. Cuối cùng, hãy có một kế hoạch trả nợ rõ ràng và hợp lý, tránh vay tiền không vì mục đích cụ thể để bảo đảm tình hình tài chính của bạn luôn ổn định.

Khi cần một khoản tiền lớn nhưng không muốn trả tất cả ngay lập tức, vay trả góp tại ngân hàng chính là giải pháp lý tưởng. Vay trả góp là hình thức vay mà người vay sẽ thanh toán hàng tháng một khoản bao gồm cả gốc lẫn lãi. Hạn mức vay có thể từ 5 đến 15 lần mức thu nhập trung bình hàng tháng, tại BIDV, con số này có thể lên đến 700 triệu đồng.

Hiện nay, có hai hình thức vay chính mà các ngân hàng thường triển khai là vay tín chấp và vay thế chấp. Khi vay tín chấp, người vay không cần thế chấp tài sản, trong khi vay thế chấp thì yêu cầu người vay phải có tài sản đảm bảo như nhà, xe hay bất động sản.

Với khoản vay tiêu dùng này, mỗi tháng bạn sẽ phải trả một mức cố định, giúp dễ dàng quản lý tài chính hơn. Tuy nhiên, cần lưu ý rằng lãi suất của vay tiêu dùng trả góp có thể cao hơn khoảng 2% đến 5% so với hình thức vay truyền thống. Do đó, trước khi quyết định vay, bạn nên tìm hiểu kỹ lưỡng các điều khoản để tránh gặp khó khăn trong việc thanh toán sau này.

Khi quyết định chọn hình thức vay trả góp, điều đầu tiên bạn nên làm là phân tích kỹ nhu cầu tài chính của bản thân. Vay trả góp không phải là phương thức độc lập mà chỉ là một phần trong các giải pháp vay hiện có. Vì vậy, bạn cần xem xét kỹ lưỡng khả năng tài chính của mình để tránh rơi vào tình trạng nợ nần.

Một nguyên tắc quan trọng là chỉ nên vay khi khoản trả góp hàng tháng không vượt quá 40% thu nhập của bạn. Điều này giúp bạn giữ được sự ổn định tài chính và giảm áp lực trong cuộc sống. Nếu bạn tìm kiếm một khoản vay nhanh mà không cần thế chấp tài sản, vay tín chấp có thể là lựa chọn phù hợp.

Tuy nhiên, cần lưu ý rằng lãi suất của vay tiêu dùng thường cao hơn so với các hình thức truyền thống. Nếu bạn chọn kỳ hạn vay ngắn, bạn sẽ hoàn tất khoản vay nhanh chóng hơn, giúp giảm tổng chi phí lãi vay. Hãy thử tìm hiểu và lựa chọn cách vay phù hợp nhất cho nhu cầu của bạn nhé!

Vay trả góp ngân hàng là một giải pháp tài chính tiện lợi giúp bạn dễ dàng quản lý dòng tiền. Một trong những ưu điểm nổi bật là lãi suất thường thấp hơn so với vay tín chấp và hạn mức vay cao hơn, tạo điều kiện cho bạn thực hiện những kế hoạch lớn như mua nhà hay xe. Nhờ vậy, bạn có thể lên kế hoạch chi tiêu hợp lý hơn, giảm áp lực tài chính hàng tháng.

Tuy nhiên, hình thức vay này cũng mang lại không ít nhược điểm. Một trong những rủi ro lớn nhất là nếu bạn không thanh toán đúng hạn, ngân hàng có thể giữ tài sản thế chấp của bạn. Thêm vào đó, tổng số tiền lãi bạn phải trả lại có thể cao hơn so với các hình thức khác, đặc biệt là khi lãi suất ưu đãi chỉ áp dụng trong thời gian ngắn.

Mặc dù có tính ổn định giúp bạn quản lý ngân sách dễ dàng, nhưng số tiền trả hàng tháng không phải là cố định và có thể ảnh hưởng đến khả năng vay tiêu dùng trong tương lai. Vì vậy, trước khi quyết định vay, bạn cần cân nhắc kỹ lưỡng tình hình tài chính cá nhân của mình.

Khi vay trả góp ngân hàng, việc nắm rõ thông tin về lãi suất trong suốt thời gian vay là vô cùng quan trọng. Bạn nên tìm hiểu kỹ các gói vay, thời gian vay và đặc biệt là điều kiện lãi suất ưu đãi. Một ngân hàng uy tín sẽ giúp bạn cảm thấy an tâm hơn trong quá trình vay vốn.

Lập kế hoạch tài chính dài hạn là bước không thể thiếu. Điều này giúp bạn xác định khả năng chi trả hàng tháng và tránh tình trạng nợ xấu. Nhớ rằng, mỗi tháng bạn phải dành ra một khoản tiền nhất định để trả nợ, vì vậy hãy chắc chắn rằng thu nhập của bạn ổn định và có mục đích cụ thể cho khoản vay.

Ngoài ra, khi đi vay, bạn cần kiểm tra kỹ hợp đồng và hạn mức vay. Đừng bao giờ vay quá khả năng chi trả của bản thân, điều này có thể dẫn đến tình cảnh khó khăn về tài chính sau này. Nên nhớ, việc hiểu rõ về lãi suất và thủ tục vay sẽ giúp bạn hạn chế rủi ro, xây dựng tổ ấm ấm áp cho gia đình.

Kết luận, việc tính tiền vay trả góp ngân hàng không chỉ giúp người vay có cái nhìn rõ ràng về khả năng tài chính của mình mà còn hỗ trợ họ lập kế hoạch chi tiêu hiệu quả. Bằng cách hiểu rõ các yếu tố như lãi suất, thời gian vay và số tiền vay, người tiêu dùng có thể đưa ra quyết định thông minh khi lựa chọn khoản vay phù hợp với nhu cầu. Hơn nữa, việc nắm bắt cách tính toán này sẽ giúp mỗi cá nhân giảm thiểu rủi ro và tránh áp lực tài chính không đáng có trong tương lai.