Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi bắt tay vào quản lý tài chính cho một doanh nghiệp, chúng ta thường nghe đến khái niệm “chi phí cố định”. Đó là những khoản chi mà doanh nghiệp vẫn phải chi trả đều đặn dù có hoạt động sản xuất hay không. Nhưng thực sự, chi phí cố định không chỉ là những con số khô khan trong bảng cân đối tài chính. Nó có thể ảnh hưởng đến quyết định kinh doanh của bạn và cách bạn lập kế hoạch cho tương lai. Ở bài viết này, hãy cùng khám phá sâu hơn về chi phí cố định, tầm quan trọng và cách quản lý chúng một cách hiệu quả.

Chi phí cố định là những khoản chi mà doanh nghiệp buộc phải chi trả đều đặn trong một khoảng thời gian nhất định, bất kể doanh thu hay sản lượng sản xuất có biến động như thế nào. Các khoản chi này bao gồm tiền thuê nhà, thuế, tiền lương cho nhân viên, khấu hao tài sản, phí bảo hiểm, và nhiều khoản khác. Chính sự ổn định trong chi phí này giúp doanh nghiệp dễ dàng dự đoán ngân sách và lập kế hoạch tài chính.

Một điều quan trọng cần nhớ là chi phí cố định không thay đổi theo mức độ hoạt động của doanh nghiệp. Điều này có nghĩa là ngay cả khi doanh thu giảm, các khoản chi này vẫn phải được thanh toán đầy đủ và đúng hạn. Việc quản lý chi phí cố định hiệu quả có thể giúp doanh nghiệp tồn tại và phát triển, nhất là trong những giai đoạn khó khăn.

Cách tính chi phí cố định khá đơn giản; bạn có thể lấy tổng chi phí trừ đi chi phí biến đổi để ra được con số này. Nhờ vào sự trợ giúp của những thông tin này, doanh nghiệp có thể chủ động hơn trong việc đưa ra các quyết định chiến lược và tối ưu hóa quy trình quản lý chi phí.

Chi phí cố định (tiếng Anh là “Fixed Cost”) là một thuật ngữ quan trọng trong lĩnh vực kế toán và tài chính. Đây là những khoản chi mà doanh nghiệp phải trả định kỳ, bất kể mức độ hoạt động sản xuất hoặc doanh thu. Ví dụ điển hình của chi phí cố định bao gồm tiền thuê mặt bằng, lương nhân viên quản lý và khấu hao tài sản.

Điều đặc biệt là chi phí cố định không thay đổi khi doanh nghiệp tăng hay giảm sản xuất trong ngắn hạn. Dù cho doanh thu có thể biến động, nhưng các khoản chi này vẫn luôn hiện hữu, và doanh nghiệp cần quản lý chúng một cách chặt chẽ. Chính vì vậy, việc hiểu rõ về chi phí cố định giúp các nhà quản lý có cái nhìn toàn diện hơn về tình hình tài chính và khả năng sinh lợi của doanh nghiệp.

Ngoài ra, việc phân tích chi phí cố định còn hỗ trợ doanh nghiệp đưa ra những quyết định chiến lược, chẳng hạn như giá bán sản phẩm hay định hướng đầu tư. Hiểu rõ bản chất và ảnh hưởng của chi phí cố định là chìa khóa để doanh nghiệp duy trì sự ổn định và phát triển bền vững.

Chi phí cố định (ký hiệu FC) là một thành phần quan trọng trong tổng chi phí của doanh nghiệp, bên cạnh chi phí khả biến. Những khoản chi này vẫn giữ nguyên bất kể mức độ hoạt động kinh doanh của công ty, tức là doanh nghiệp phải thanh toán định kỳ mà không lo lắng về sự biến đổi trong doanh thu hay sản lượng.

Định phí thường bao gồm các khoản như tiền thuê mặt bằng, tiền lương nhân viên cố định, bảo hiểm và các loại thuế. Điều này có nghĩa là ngay cả khi doanh nghiệp hoạt động kém hiệu quả, những chi phí này vẫn không thay đổi. Điều này tạo ra một áp lực tài chính nhất định, nhưng cũng giúp doanh nghiệp dễ dàng lập kế hoạch và dự đoán các khoản chi cần thiết.

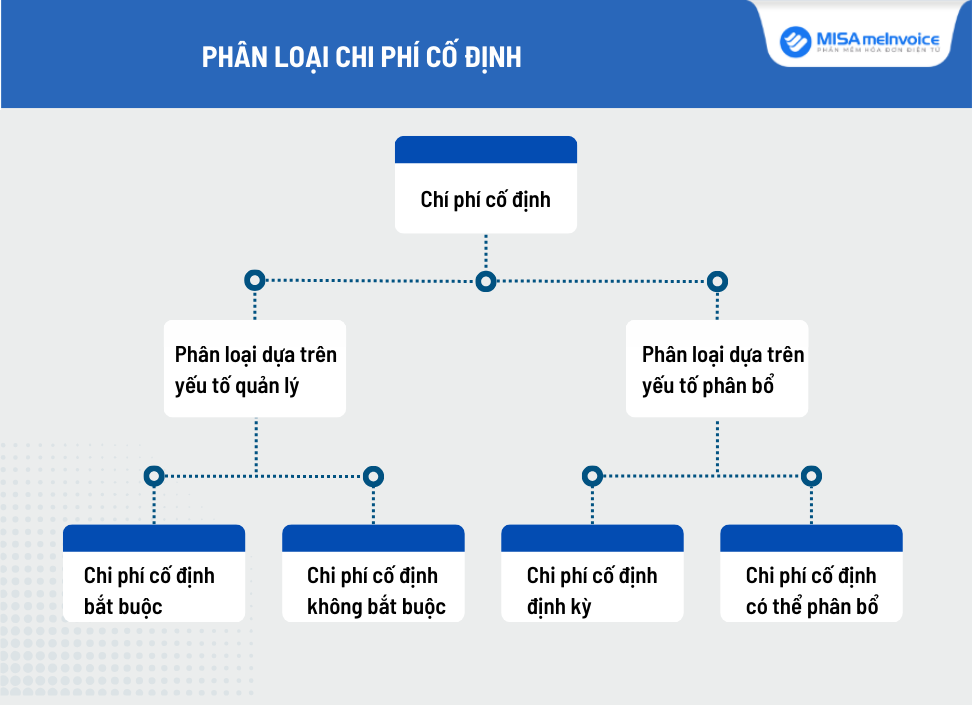

Chi phí cố định có thể phân thành hai loại chính: chi phí cố định định kỳ và chi phí cố định một lần. Hiểu rõ về chi phí cố định giúp doanh nghiệp đưa ra quyết định tốt hơn trong việc quản lý tài chính, đồng thời tối ưu hóa hoạt động sản xuất kinh doanh.

Chi phí cố định là những khoản chi không thay đổi bất kể doanh nghiệp có hoạt động ít hay nhiều. Điều này có nghĩa là, dù sản xuất có giảm hay tăng, các khoản chi này vẫn phải được thanh toán đều đặn. Ví dụ, tiền thuê nhà xưởng, lương nhân viên văn phòng hay tiền bảo hiểm là những khoản tiêu biểu trong danh sách này.

Ngoài ra, chi phí khấu hao tài sản cố định cũng là một phần không thể thiếu. Đây là chi phí liên quan đến việc phân bổ giá trị của máy móc, thiết bị trong suốt thời gian sử dụng. Điều này giúp doanh nghiệp tính toán được định giá tài sản và hiệu quả hoạt động kinh doanh.

Khi xem xét chi phí cố định, không thể không nhắc đến các khoản phí như thuế tài sản hay lãi vay ngân hàng. Những khoản này cũng đóng vai trò quan trọng trong việc quản lý tài chính, giúp doanh nghiệp có thể duy trì hoạt động một cách ổn định mà không bị gián đoạn.

Chi phí cố định là một phần thiết yếu trong quản lý tài chính của doanh nghiệp. Đây là những khoản chi phí không thay đổi theo sản lượng hay doanh thu, nghĩa là dù doanh nghiệp có sản xuất bao nhiêu sản phẩm, những khoản chi này vẫn phải được thanh toán. Các chi phí cố định điển hình có thể kể đến như tiền lương nhân viên, tiền thuê nhà, tiền điện, tiền nước, và chi phí bảo hiểm.

Để tính toán chi phí cố định, người ta thường áp dụng phương pháp trực tiếp. Cụ thể, ta sẽ lấy tổng chi phí và trừ đi các chi phí biến đổi. Đặc biệt, một cách nữa để tính chi phí cố định là sử dụng công thức lấy (chi phí hoạt động cao nhất – chi phí hoạt động thấp nhất) chia cho (đơn vị hoạt động cao nhất – đơn vị hoạt động thấp nhất).

Việc phân bổ chi phí cố định vào giá thành sản phẩm là rất quan trọng. Ví dụ, chi phí máy móc cố định sẽ được chia đều cho số lượng sản phẩm sản xuất được, giúp doanh nghiệp xác định giá bán hợp lý hơn. Chi phí cố định không chỉ là những con số, mà còn ảnh hưởng trực tiếp đến lợi nhuận và sự tồn tại của doanh nghiệp.

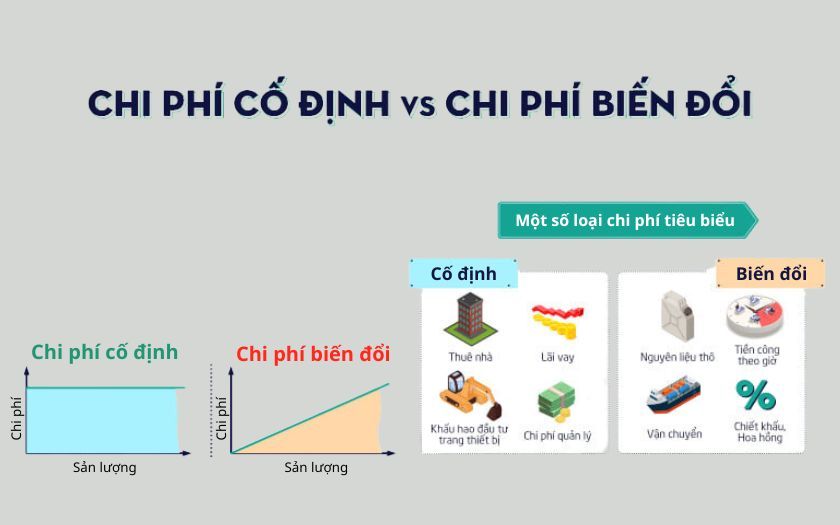

Khi nói về chi phí trong doanh nghiệp, chúng ta thường gặp hai khái niệm quan trọng: chi phí cố định và chi phí biến đổi. Chi phí cố định là những khoản mà doanh nghiệp cần phải trả dù mức độ hoạt động của nó ra sao, như tiền thuê nhà, lương nhân viên, hay khấu hao tài sản. Để tính toán chi phí cố định, chúng ta có thể áp dụng công thức: FC = Tổng chi phí – Chi phí biến đổi.

Ngược lại, chi phí biến đổi thay đổi tùy thuộc vào mức độ hoạt động. Ví dụ, trong một doanh nghiệp sản xuất, chi phí nguyên vật liệu sẽ tăng khi sản lượng sản xuất tăng. Đặc biệt, nếu không có hoạt động nào, thì chi phí biến đổi sẽ bằng 0.

Thêm vào đó, việc hiểu rõ cách tính chi phí cố định và chi phí biến đổi giúp doanh nghiệp quản lý tài chính tốt hơn. Qua đó, giúp họ điều chỉnh chiến lược kinh doanh phù hợp vượt qua những giai đoạn khó khăn. Nhìn chung, việc phân loại và tính toán chính xác các loại chi phí này là rất cần thiết cho sự phát triển bền vững của một doanh nghiệp.

Trong kinh doanh, chi phí cố định và chi phí biến đổi là hai khái niệm quan trọng mà mọi doanh nghiệp cần nắm rõ. Chi phí cố định là những khoản chi không thay đổi bất kể doanh nghiệp có sản xuất nhiều hay ít. Ví dụ, nếu một doanh nghiệp thuê mặt bằng với giá 300 triệu đồng một năm, thì dù họ sản xuất 0 hay 1.000 sản phẩm, khoản chi này vẫn không đổi.

Ngược lại, chi phí biến đổi sẽ thay đổi theo mức độ sản xuất. Chẳng hạn, khi doanh nghiệp sản xuất nhiều sản phẩm, họ sẽ cần nhiều nguyên liệu đầu vào hơn, dẫn đến chi phí cao hơn. Những khoản như chi phí bao bì, phí giao dịch thẻ tín dụng cũng thuộc loại biến đổi. Điều này có nghĩa rằng càng sản xuất nhiều, doanh nghiệp càng phải chịu nhiều chi phí.

Việc hiểu rõ hai loại chi phí này giúp doanh nghiệp lập kế hoạch tài chính hiệu quả hơn và đưa ra quyết định đúng đắn về sản xuất. Chi phí cố định cho biết họ cần chuẩn bị nguồn lực lâu dài, trong khi chi phí biến đổi giúp họ theo dõi chi phí theo từng giai đoạn kinh doanh cụ thể.

Kết thúc bữa tiệc của những con số, chi phí cố định thực sự không chỉ đơn thuần là một mục trong bảng cân đối mà còn là một phần thiết yếu trong hành trình phát triển của mỗi doanh nghiệp. Những con số này có thể khiến chúng ta lo lắng nhưng nếu biết cách quản lý và tối ưu, chúng sẽ trở thành cơ sở vững chắc cho những quyết định kinh doanh thông minh. Hãy nhìn nhận chi phí cố định như một người bạn đồng hành, hỗ trợ ta vượt qua thách thức và hướng đến những mục tiêu lớn lao hơn. Chỉ cần có kế hoạch rõ ràng, chúng ta hoàn toàn có thể biến khó khăn thành động lực để phát triển.