Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Chi phí lãi vay tưởng chừng là khái niệm khô khan nhưng lại ảnh hưởng trực tiếp đến lợi nhuận, quyết định đầu tư và nghĩa vụ thuế của doanh nghiệp. Trong bài viết này, mình sẽ cùng bạn đi từ định nghĩa cơ bản, xác định tài khoản kế toán liên quan, cách hạch toán và công thức tính chi phí lãi vay, đến những quy tắc đặc biệt khi tính chi phí lãi vay trong giao dịch liên kết và khi đưa vào tổng mức đầu tư. Cuối cùng là cách trình bày trong báo cáo tài chính và một vài bài tập thực tế để bạn nắm vững. Hãy bắt đầu để mọi con số trở nên dễ hiểu hơn nhé!

Chi phí lãi vay là khoản tiền người vay phải trả cho bên cho vay và được hiểu theo chuẩn mực kế toán Việt Nam là lãi tiền vay và các chi phí khác phát sinh trực tiếp liên quan đến khoản vay. Khi xác định thu nhập chịu thuế, chi phí này chỉ được tính vào chi phí được trừ nếu tuân thủ các giới hạn quy định.

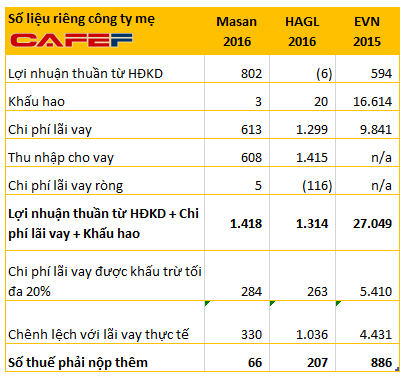

Cụ thể, chi phí lãi vay của cá nhân, tổ chức không phải tổ chức tín dụng vượt 20%/năm sẽ không được đưa vào chi phí được trừ. Ngoài ra tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) còn bị giới hạn không vượt quá 30% lợi nhuận thuần từ hoạt động kinh doanh (cộng một số khoản như khấu hao theo quy định).

Một điểm lưu ý khác là mức lãi suất tối đa để được công nhận cũng có giới hạn liên quan đến mức lãi suất cơ bản của Ngân hàng Nhà nước; ví dụ nếu mức cơ bản là 5%/năm thì 150% mức đó tương đương 7,5%/năm. Do những giới hạn và quy tắc chuyển kỳ, doanh nghiệp nên giữ chứng từ, tính toán cẩn trọng và tham vấn chuyên gia khi cần.

Chi phí lãi vay là khoản tiền mà cá nhân hoặc doanh nghiệp phải trả cho bên cho vay — thường là ngân hàng hoặc tổ chức tín dụng — khi sử dụng vốn vay. Mức chi phí này được xác định trên cơ sở lãi suất và số dư nợ còn lại, nên khoản trả hàng kỳ sẽ thay đổi theo thời gian nếu lãi suất biến động.

Về ghi nhận, chi phí lãi vay thường được hạch toán là chi phí tài chính trong báo cáo kết quả hoạt động kinh doanh. Tuy nhiên, nếu khoản vay phục vụ trực tiếp cho việc xây dựng hoặc sản xuất tài sản đang dang dở, chi phí lãi vay liên quan có thể được vốn hóa, tức là cộng vào giá trị của tài sản thay vì ghi ngay vào chi phí.

Vì ảnh hưởng trực tiếp đến dòng tiền và lợi nhuận, doanh nghiệp cần theo dõi chặt chẽ các loại lãi, điều khoản vay và phương án trả nợ. Quản lý lãi vay tốt — chọn nguồn vay, đàm phán lãi suất, tối ưu lịch trả — sẽ giúp giảm chi phí tài chính và cải thiện hiệu quả sử dụng vốn.

Chi phí lãi vay là khoản đơn vị phải trả cho bên cho vay và thường được phản ánh là chi phí tài chính trong báo cáo. Khi hạch toán trực tiếp thì ghi Nợ TK 635 – Chi phí tài chính; Có TK 111, 112 – tiền mặt hoặc tiền gửi ngân hàng. Những chi phí khác liên quan trực tiếp đến hoạt động đi vay cũng hạch toán Nợ TK 635.

Nếu lãi vay phát sinh nhưng chưa thanh toán thì ghi Có TK 335 – phải trả lãi vay để theo dõi. Với các khoản trả lãi theo định kỳ, bảng ghi thường là Nợ TK 635 – Chi phí tài chính; Có TK 111, 112. Các chi tiết lãi vay dự án, lãi vay cổ phiếu… nên theo dõi riêng theo TK 635 chi tiết.

Trường hợp lãi vay được vốn hóa (theo Thông tư 200/2014/TT-BTC) thì hạch toán Nợ TK 627 hoặc TK 241; nếu không vốn hóa thì ghi Nợ TK 635. Trong một số tình huống thanh toán lãi có thể liên quan TK 142, 242 hoặc thanh toán sau khi kết thúc hợp đồng, cần căn cứ hợp đồng và chính sách kế toán của đơn vị.

Chi phí lãi vay thông thường hạch toán vào chi phí tài chính theo quy định (ghi nhận vào kết quả hoạt động kinh doanh), nếu không chứng minh hợp lý theo Thông tư 133/200? và 200/2014 có thể bị điều chỉnh khi quyết toán thuế. Những khoản lãi liên quan trực tiếp đến tài sản tạo dựng mới nếu đủ điều kiện sẽ được vốn hóa thay vì đưa vào chi phí.

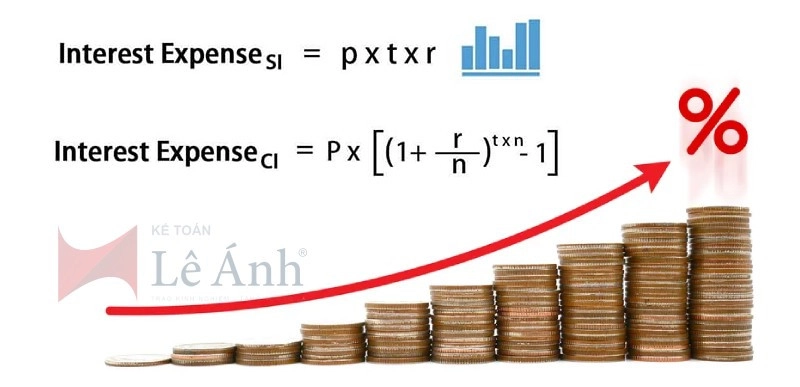

Lãi trả theo tháng tính theo công thức: Lãi tháng = (Dư nợ vay hiện tại * Lãi suất năm * Số ngày thực tế duy trì nợ)/365. Nếu trả lãi định kỳ: Nợ Chi phí tài chính / Có Tiền hoặc Có Phải trả; trả trước cho nhiều kỳ: ghi nhận tạm ứng/phân bổ dần vào chi phí theo từng kỳ; trả sau thì hạch toán phát sinh phải trả rồi thanh toán khi trả.

Khi trả lãi cho cá nhân, doanh nghiệp có trách nhiệm khấu trừ thuế TNCN theo quy định, ghi Nợ Chi phí tài chính / Có Tiền (sau khấu trừ) và Có Phải nộp thuế TNCN; nộp số thuế đã khấu trừ vào ngân sách và cấp chứng từ cho cá nhân. Luôn lưu giữ hợp đồng, chứng từ lãi để tránh rủi ro khi kiểm toán hoặc quyết toán thuế.

Khi tính chi phí lãi vay để xác định thu nhập chịu thuế, tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) chỉ được khấu trừ tối đa 30% lợi nhuận thuần từ hoạt động kinh doanh (EBITDA). Lưu ý thêm: chi phí lãi vay trả cho tổ chức, cá nhân không phải tổ chức tín dụng nếu vượt 20%/năm sẽ không được tính vào chi phí được trừ.

Trong báo cáo tài chính, chi phí lãi vay phản ánh lãi phải trả và ghi vào chi phí tài chính (tài khoản 635). Với những khoản vốn vay phục vụ tài sản tạo ra sản xuất, chi phí đi vay có thể được vốn hoá vào giá trị tài sản. Công thức tính lãi cơ bản là: Lãi phải trả = (Dư nợ × Lãi suất (%/năm) × Số ngày duy trì dư nợ) / 365. Ví dụ minh họa có thể lấy khoản vay 1.000.000 VND trong 1 tháng để áp công thức tính.

Nếu chi phí lãi vay vượt mức cho phép thì phần vượt có thể chuyển kỳ sau nhưng vẫn chịu giới hạn 30%. Mức lãi suất cơ bản của Ngân hàng Nhà nước (ví dụ 5%/năm vào thời điểm vay) là tham chiếu; doanh nghiệp nên lập kế hoạch vay và hạch toán rõ ràng để tối ưu thuế.

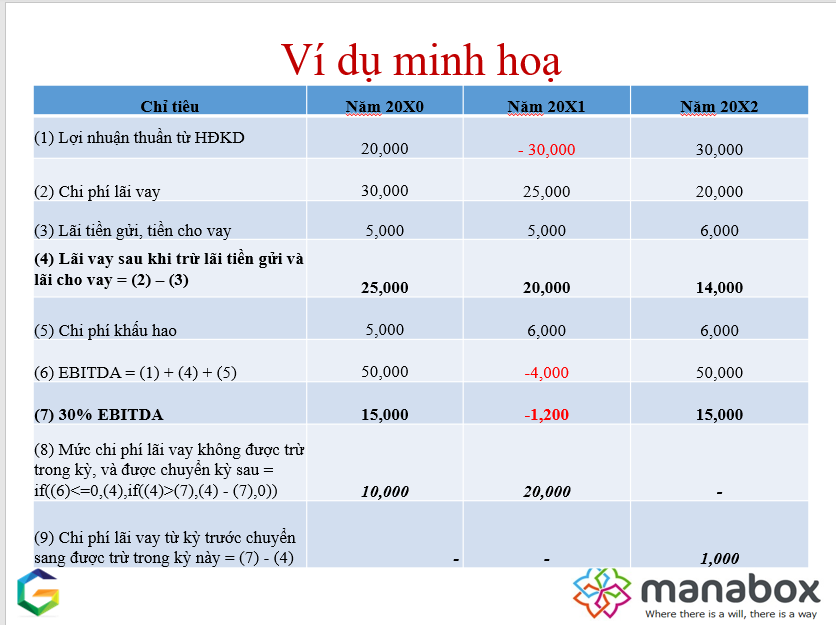

EBITDA* được xác định từ lợi nhuận sau thuế cộng lại thuế thu nhập, cộng phần “lãi vay trừ lãi tiền gửi/tiền cho vay”, cộng khấu hao và trừ lợi nhuận khác. Nói cách khác, khi tính giới hạn chi phí lãi vay ta dùng EBITDA* làm cơ sở, trong đó đã tính tới khoản lãi thu được từ gửi tiền hoặc cho vay.

Với giao dịch liên kết, tổng chi phí lãi vay được trừ sẽ bị giới hạn ở mức 30% của EBITDA*. Đồng thời, các bên nếu thỏa thuận lãi suất cần lưu ý hạn mức tham khảo (thông thường không vượt quá 20%/năm theo hướng dẫn) để tránh bị cơ quan thuế điều chỉnh. Trường hợp lãi vay lớn hơn lãi tiền gửi, phần lãi ròng sẽ phản ánh vào EBITDA* và ảnh hưởng đến giới hạn khấu trừ.

Nếu chi phí lãi vay vượt mức cho phép trong kỳ, phần không được trừ có thể được chuyển sang kỳ tính thuế tiếp theo khi đáp ứng điều kiện quy định (theo Nghị định liên quan). Ví dụ đơn giản: nếu EBITDA* = 900.000.000 đồng thì mức tối đa được trừ là 30% = 270.000.000 đồng; phần vượt (nếu có) sẽ được xử lý theo quy định về chuyển kỳ.

Chi phí lãi vay là khoản tiền doanh nghiệp phải trả cho bên cho vay như ngân hàng hoặc tổ chức tín dụng. Trong tổng mức đầu tư, chi phí lãi vay thường được chia thành hai loại: phát sinh trong thời gian xây dựng sẽ được vốn hóa vào tổng mức đầu tư (thuộc chi phí khác của dự án), còn loại phát sinh sau khi hoàn thành được ghi nhận là chi phí tài chính khi hạch toán.

Theo Luật Thuế thu nhập doanh nghiệp 2019 và các hướng dẫn (ví dụ Điều 4 Thông tư…), chi phí lãi vay chỉ được khấu trừ khi đáp ứng điều kiện quy định và có giới hạn: tổng chi phí lãi vay được trừ không vượt quá 30% tổng lợi nhuận trước thuế cộng chi phí lãi vay và chi phí khấu hao (tương đương khoảng EBITDA). Vì vậy doanh nghiệp cần lập luận và tính toán cẩn thận để đủ điều kiện khấu trừ.

Về mặt quản trị, khi lập dự án cần tổng hợp chính xác giá trị tổng mức đầu tư và tính phần chi phí lãi vay được vốn hóa trong thời gian xây dựng. Điều này ảnh hưởng trực tiếp tới dòng tiền của dự án và kết quả chịu thuế, nên nên lưu giữ chứng từ rõ ràng và đối chiếu với quy định để tránh rủi ro.

Kết lại, chi phí lãi vay tuy là khái niệm tưởng đơn giản nhưng ảnh hưởng sâu rộng đến quyết định tài chính, hạch toán và báo cáo của doanh nghiệp. Qua bài viết, bạn đã nắm được định nghĩa, các tài khoản liên quan, cách hạch toán, công thức tính và những quy tắc đặc biệt khi liên kết giao dịch hay tính vào tổng mức đầu tư. Việc hiểu đúng và ghi chép chính xác giúp tối ưu chi phí, tuân thủ thuế và minh bạch báo cáo. Hãy luyện tập với bài tập thực tế và khi cần, đừng ngại hỏi kế toán hoặc chuyên gia để đảm bảo mọi con số đều chuẩn xác. Chúc bạn áp dụng hiệu quả!