Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong lĩnh vực tài chính – ngân hàng, các chỉ số tài chính đóng vai trò quan trọng trong việc đánh giá sức khỏe và hiệu quả hoạt động của tổ chức. Một trong những chỉ số được quan tâm hàng đầu là LDR (Loan to Deposit Ratio) – tỷ lệ cho vay trên tiền gửi. Chỉ số LDR không chỉ phản ánh khả năng cho vay và huy động vốn của ngân hàng mà còn ảnh hưởng trực tiếp đến tính thanh khoản, khả năng sinh lời cũng như mức độ an toàn của hệ thống ngân hàng. Vậy chỉ số LDR là gì, ý nghĩa của nó ra sao và cách quản lý chỉ số này như thế nào? Hãy cùng tìm hiểu chi tiết trong bài viết dưới đây.

Chỉ số LDR, hay còn gọi là tỷ lệ cho vay trên tổng tiền gửi, là một thước đo quan trọng giúp đánh giá khả năng hoạt động của ngân hàng. Tỷ lệ này cho thấy mối tương quan giữa tổng dư nợ cho vay và tổng vốn huy động. Cách tính rất đơn giản: LDR = (Tổng dư nợ cho vay / Tổng tiền gửi) * 100%.

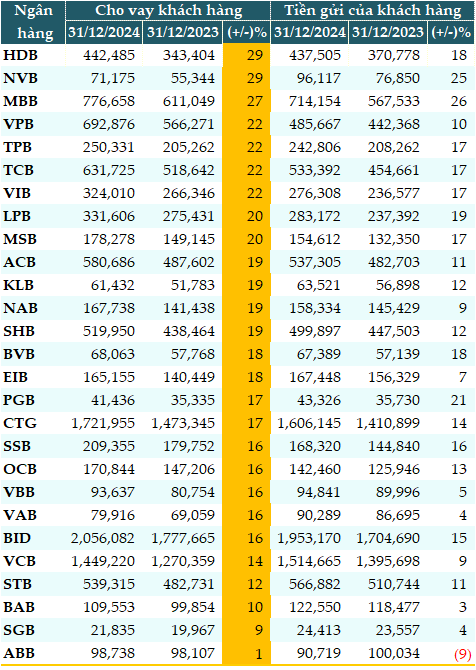

Một mức LDR cao đồng nghĩa với việc ngân hàng đang cho vay mạnh mẽ hơn so với số tiền mà họ huy động được, điều này giúp tạo ra lợi nhuận nhưng cũng tiềm ẩn rủi ro. Tính đến cuối năm 2024, có 9/27 ngân hàng có tỷ lệ LDR dưới 85%, trong khi đó, một số ngân hàng như VPB và VIB đã vượt mức 100%.

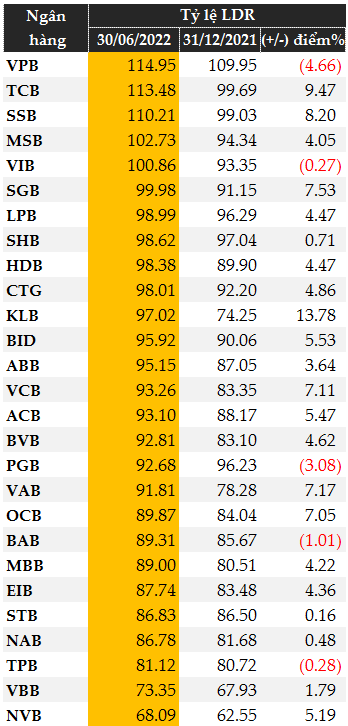

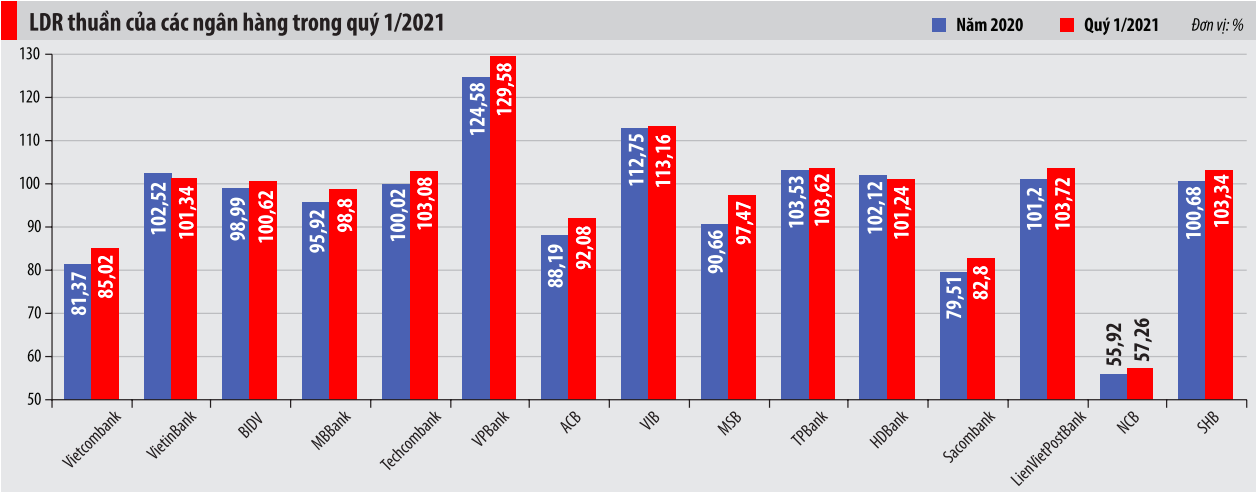

Theo thống kê từ VnEconomy, trong quý 4/2022, tỷ lệ LDR trung bình của 16 ngân hàng niêm yết là 103,3%. Việc quản lý tỷ lệ này rất quan trọng, vì nó không chỉ giúp cân bằng giữa khả năng sinh lời và các rủi ro tiềm ẩn, mà còn là yếu tố quyết định an toàn trong hoạt động ngân hàng.

Chỉ số LDR (Loan-to-Deposit Ratio) là một trong những công cụ quan trọng giúp đo lường khả năng thanh khoản và độ tín nhiệm của ngân hàng. Nó thể hiện tỷ lệ giữa tổng dư nợ tín dụng và tổng vốn huy động, qua đó cung cấp cái nhìn rõ nét về mức độ rủi ro thanh khoản mà ngân hàng đang phải đối mặt.

Một tỷ lệ LDR cao có thể cho thấy ngân hàng đang hoạt động hiệu quả trong việc sinh lời, nhưng đồng thời cũng gia tăng rủi ro về thanh khoản. Khi tỷ lệ LDR vượt 100%, ngân hàng có nguy cơ mất thanh khoản nếu khách hàng đồng loạt rút tiền. Điều này càng trở nên đáng chú ý trong bối cảnh kinh tế hiện tại, khi nhu cầu tín dụng tăng nhanh hơn so với khả năng huy động vốn.

Để đảm bảo an toàn, các ngân hàng phải tuân thủ quy định về mức LDR tối đa theo Thông tư 22, giúp kiểm soát tình hình tài chính và bảo vệ quyền lợi của khách hàng. Đây thực sự là một chỉ số đáng lưu tâm không chỉ đối với các nhà quản lý mà còn cho cả những nhà đầu tư, khách hàng khi lựa chọn ngân hàng để gửi gắm tài sản.

Chỉ số LDR, hay Tỷ lệ Dư nợ cho vay trên Tổng tiền gửi, là một trong những công cụ quan trọng giúp đánh giá tính thanh khoản của ngân hàng. Nó được tính bằng công thức: LDR = (Tổng dư nợ cho vay / Tổng tiền gửi) * 100%. Cụ thể, nếu một ngân hàng có tổng dư nợ cho vay là 1.000 tỷ đồng và tổng tiền gửi là 1.200 tỷ đồng, tỷ lệ LDR sẽ là 83,33%.

Tỷ lệ LDR cao hơn cho thấy ngân hàng đang cho vay nhiều so với số tiền mà khách hàng gửi vào, điều này có thể mang lại lợi nhuận cao nhưng cũng đồng nghĩa với rủi ro thanh khoản gia tăng. Ngân hàng Nhà nước đã quy định trần tỷ lệ LDR là 85% để đảm bảo an toàn cho hệ thống ngân hàng, ngăn ngừa rủi ro trong hoàn cảnh bất lợi.

Việc hiểu rõ chỉ số LDR rất cần thiết không chỉ đối với ngân hàng mà còn đối với người gửi tiền. Nó giúp mọi người có cái nhìn tổng thể về khả năng duy trì thanh khoản của ngân hàng mà họ đang gửi tiền. Thực tế cho thấy, LDR quyết định trực tiếp đến khả năng cho vay và đầu tư của ngân hàng, từ đó ảnh hưởng lớn đến nền kinh tế chung.

Chỉ số LDR (Loan-to-Deposit Ratio) là một trong những công cụ quan trọng giúp đo lường rủi ro thanh khoản của ngân hàng. Để tính toán chỉ số này, bạn chỉ cần lấy tổng dư nợ cho vay của ngân hàng chia cho tổng tiền gửi, sau đó nhân với 100 để có tỷ lệ phần trăm. Ví dụ, nếu ngân hàng có tổng dư nợ cho vay là 1.000 tỷ đồng và tổng tiền gửi là 1.200 tỷ đồng, thì LDR sẽ là 83,33%.

Tỷ lệ LDR càng cao, cho thấy ngân hàng đang sử dụng nhiều nguồn vốn từ tiền gửi để cho vay, điều này có thể đồng nghĩa với việc rủi ro thanh khoản cao hơn. Ngân hàng Nhà nước đã quy định trần tỷ lệ LDR ở mức 85% nhằm đảm bảo sự ổn định cho hệ thống ngân hàng. Điều này giúp ngân hàng duy trì khả năng thanh khoản và đáp ứng đủ nhu cầu rút tiền của khách hàng.

Việc theo dõi chỉ số LDR là rất cần thiết vì nó không chỉ giúp ngân hàng quản lý rủi ro mà còn mang lại cái nhìn rõ nét hơn về năng lực tài chính của họ. Khách hàng và nhà đầu tư cũng nên chú ý đến chỉ số này khi quyết định giao dịch với ngân hàng.

Chỉ số LDR, hay còn gọi là Tỷ lệ Cho vay trên Tiền gửi, là một trong những chỉ tiêu quan trọng trong lĩnh vực ngân hàng. Nó cho thấy mối quan hệ giữa tổng số dư tín dụng và tổng số vốn huy động của ngân hàng. Tỷ lệ này không chỉ phản ánh khả năng sinh lời mà còn giúp người nhà đầu tư đánh giá rủi ro thanh khoản mà ngân hàng phải đối mặt.

Khi tỷ lệ LDR tăng cao, điều này có thể cho thấy ngân hàng đang đẩy mạnh hoạt động cho vay, đồng nghĩa với khả năng sinh lời cao hơn. Tuy nhiên, bên cạnh đó, rủi ro thanh khoản cũng gia tăng, vì ngân hàng cần đảm bảo đủ nguồn lực để đáp ứng các yêu cầu rút tiền từ khách hàng.

Trong bối cảnh tăng trưởng tín dụng mạnh mẽ trong những năm gần đây, tỷ lệ LDR cũng có xu hướng gia tăng. Điều này cho thấy sự mở rộng của ngân hàng không chỉ thông qua việc huy động vốn mà còn qua khả năng tăng trưởng cho vay. Vì vậy, hiểu rõ chỉ số LDR là rất cần thiết để nhận thấy tiềm năng phát triển của ngân hàng trong tương lai.

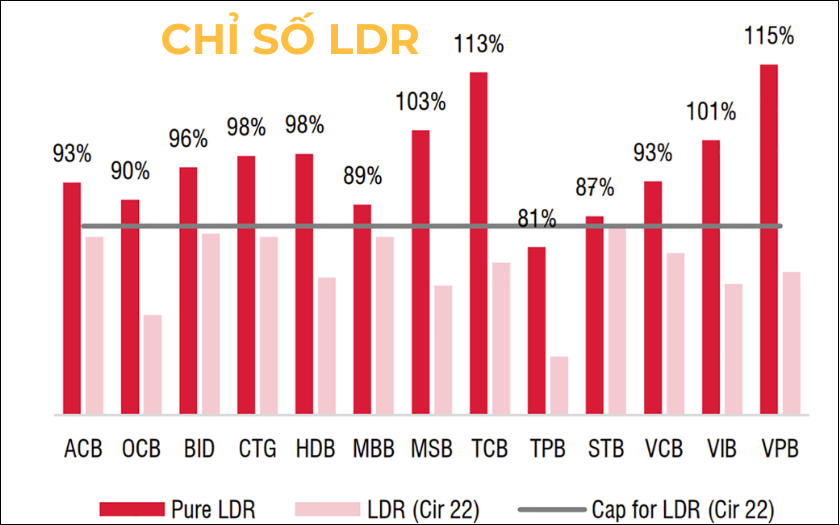

Chỉ số LDR (tỷ lệ cho vay/tiền gửi) là một trong những tiêu chí quan trọng để đánh giá tính thanh khoản và rủi ro tín dụng của ngân hàng. Theo lý thuyết, LDR dao động từ 0% đến 100%, nhưng thực tế, con số này có thể vượt qua 100% khi ngân hàng cho vay nhiều hơn so với vốn huy động.

Thông thường, tỷ lệ LDR lý tưởng nằm trong khoảng 80-90%. Mức này không chỉ cho thấy ngân hàng đang khai thác hiệu quả nguồn vốn mà còn khẳng định khả năng kiểm soát rủi ro thanh khoản. Nếu chỉ số LDR nằm ở mức 80%, như ý kiến từ Tổng giám đốc OCB Nguyễn Đình Tùng, thì đây là con số hợp lý cho hoạt động của ngân hàng Việt Nam hiện nay.

Trong thực tế, một số ngân hàng ghi nhận tỷ lệ LDR vượt mức 100%, cho thấy họ đang chấp nhận rủi ro cao hơn để tìm kiếm lợi nhuận. Tuy nhiên, khi LDR ở mức cao, ngân hàng cũng phải cân nhắc các rủi ro liên quan để đảm bảo an toàn tài chính cho khách hàng và chính mình.

Chỉ số LDR (tỷ lệ cho vay/tiền gửi) là một trong những chỉ số quan trọng để đánh giá hoạt động của ngân hàng. Tỷ lệ này đo lường khả năng thanh khoản và rủi ro tín dụng. Theo nhiều chuyên gia, mức LDR lý tưởng thường dao động từ 80% đến 85%. Tại mức này, ngân hàng có thể tạo ra lợi nhuận tốt trong khi vẫn đảm bảo được an toàn thanh khoản.

Tuy nhiên, nếu LDR tăng cao hơn mức này, điều đó có thể gây ra những vấn đề về thanh khoản. Khi ngân hàng cho vay nhiều hơn so với lượng tiền gửi huy động, chi phí vốn sẽ tăng lên, khiến biên lợi nhuận ròng (NIM) bị thu hẹp. Điều này có thể ảnh hưởng xấu đến hiệu quả hoạt động của ngân hàng trong dài hạn.

Ngược lại, một chỉ số LDR cao có thể cho thấy khả năng sinh lời mạnh mẽ, khi ngân hàng tận dụng tối đa vốn cho vay. Tuy nhiên, sự phụ thuộc lớn vào hoạt động cho vay này cũng có thể dẫn đến rủi ro thanh khoản cao, làm giảm khả năng dự trữ. Do đó, việc duy trì một LDR ở mức hợp lý là rất cần thiết để cân bằng giữa lợi nhuận và rủi ro.

Trong lĩnh vực ngân hàng, chỉ số LDR (Loan to Deposit Ratio) là một yếu tố quan trọng, tuy nhiên, một LDR thấp không nhất thiết phản ánh sự an toàn. Nếu một ngân hàng không có nguồn vốn đa dạng và khó khăn trong việc tiếp cận vốn nước ngoài, tỷ lệ LDR thấp có thể trở thành một dấu hiệu của sự bất ổn. Một mức LDR lý tưởng thường dao động từ 80% đến 85%, giúp ngân hàng duy trì thanh khoản tốt trong khi vẫn có khả năng sinh lời.

Mặc dù LDR thấp cho thấy ngân hàng có khả năng thanh khoản tốt, nhưng cũng không có nghĩa là ngân hàng hoàn toàn an toàn. Các chuyên gia kinh tế cho rằng chất lượng tín dụng cũng đóng vai trò then chốt trong việc xác định an toàn tài chính của ngân hàng. Nếu tình hình nợ xấu ở mức thấp, điều này sẽ góp phần tạo niềm tin cho nhà đầu tư và khách hàng.

Do đó, việc quản lý tỷ lệ LDR hợp lý là rất quan trọng. Tỷ lệ LDR quá cao mang lại khả năng sinh lời nhưng cũng kéo theo rủi ro thanh khoản. Các ngân hàng cần cân nhắc kỹ lưỡng để phát triển bền vững.

Chỉ số LDR, hay tỷ lệ cho vay trên tổng tiền gửi, đang trở thành một mối quan tâm lớn đối với các ngân hàng. Theo ông Huy, nếu LDR cứ tiếp tục tăng cao, chi phí vốn sẽ gia tăng, dẫn đến việc NIM (biên lãi ròng) bị thu hẹp. Điều này chắc chắn sẽ làm suy giảm hiệu quả hoạt động của ngân hàng trong dài hạn.

Đến 30/09/2025, có một số ngân hàng đạt tỷ lệ LDR dưới 85%, nhưng lại có 4 ngân hàng vượt mức 100%, trong đó có VPB và VIB. Điều này có nghĩa là họ đang cho vay nhiều hơn số vốn huy động được, dẫn đến rủi ro về thanh khoản. Nếu không quản lý tốt, các ngân hàng có thể gặp căng thẳng tài chính, giảm lợi nhuận và thậm chí mất khả năng thanh toán.

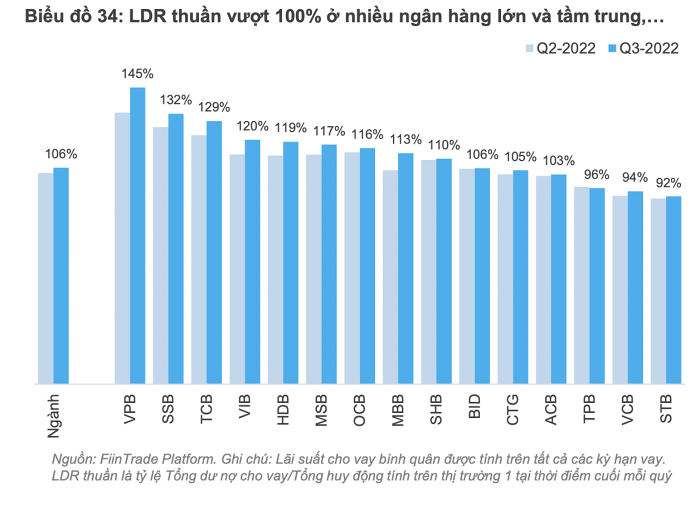

Mặc dù tỷ lệ LDR cao có thể là dấu hiệu khả năng sinh lời tốt, nhưng rõ ràng là nếu vượt quá 100%, các ngân hàng đang có dấu hiệu nguy hiểm. Thực tế, báo cáo từ VIS Rating chỉ ra rằng tỷ lệ CASA toàn ngành giảm xuống mức thấp nhất trong nhiều năm. Điều này cần được nhìn nhận nghiêm túc để đảm bảo sự ổn định cho toàn hệ thống ngân hàng.

Tỷ lệ cho vay trên tiền gửi (LDR) là một chỉ số quan trọng trong tài chính ngân hàng, giúp chúng ta đánh giá khả năng thanh khoản của một ngân hàng. Một LDR cao, nằm trong ngưỡng an toàn từ 80-85%, không chỉ cho thấy khả năng cho vay tốt mà còn phản ánh khả năng tạo ra lợi nhuận bền vững. Điều này thể hiện rõ mối liên hệ giữa huy động vốn và cho vay.

Có nhiều yếu tố ảnh hưởng đến LDR, trong đó phải kể đến chi phí hoạt động (OC), vốn chủ sở hữu (CAP), và quy mô ngân hàng. Càng lớn, quy mô ngân hàng thường giúp tối ưu hóa các nguồn lực và giảm thiểu rủi ro thanh khoản. Bên cạnh đó, tình hình lạm phát cũng tác động không nhỏ đến chỉ số này, ảnh hưởng đến sức mua của người gửi và khả năng cho vay.

Ngoài ra, tỷ lệ nợ xấu và khả năng sinh lời của ngân hàng cũng là những yếu tố ký sinh ảnh hưởng trực tiếp đến LDR. Khi ngân hàng quản lý tốt các yếu tố này, họ sẽ có cơ hội phát triển mạnh mẽ hơn trong môi trường tài chính đầy biến động.

Trong bối cảnh cạnh tranh ngày càng gay gắt, Chỉ số LDR (Loan to Deposit Ratio) của ngân hàng đóng vai trò quan trọng trong việc đánh giá khả năng sinh lời và quản lý rủi ro tài chính. Việc duy trì LDR ở mức hợp lý không chỉ giúp ngân hàng tối ưu hóa khả năng cho vay mà còn bảo đảm an toàn thanh khoản. Qua đó, một chỉ số LDR khỏe mạnh phản ánh sức mạnh tài chính và sự ổn định của ngân hàng trong mắt nhà đầu tư và khách hàng. Do đó, việc theo dõi và điều chỉnh LDR là nhiệm vụ thiết yếu để đảm bảo sự phát triển bền vững trong ngành ngân hàng.