Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong vài năm trở lại đây, cho vay ngang hàng (P2P) đã trở thành một lựa chọn tài chính hấp dẫn cho cả người muốn đầu tư lẫn người cần vốn nhanh. Ở Việt Nam, mô hình này vừa mở ra cơ hội, vừa đặt ra nhiều thách thức về pháp lý, rủi ro và minh bạch. Bài viết sẽ cùng bạn nhìn lại thực trạng P2P tại Việt Nam, tìm hiểu cơ chế sandbox thử nghiệm, vai trò của Ngân hàng Nhà nước, cách các app vận hành trên thị trường và ảnh hưởng của lãi suất tới người cho vay lẫn người vay. Nếu bạn tò mò về lợi ích và cạm bẫy của P2P, hãy đọc tiếp.

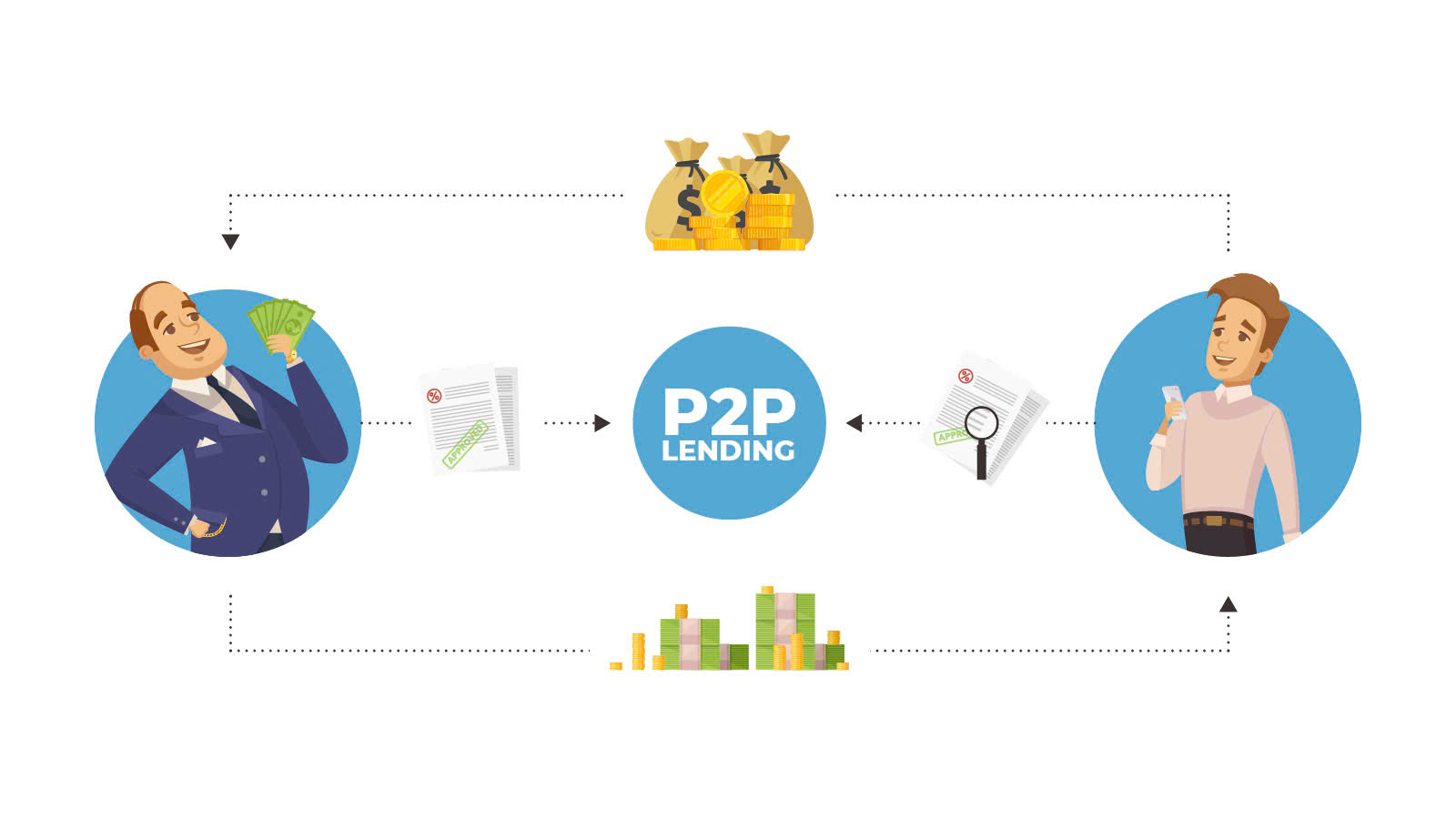

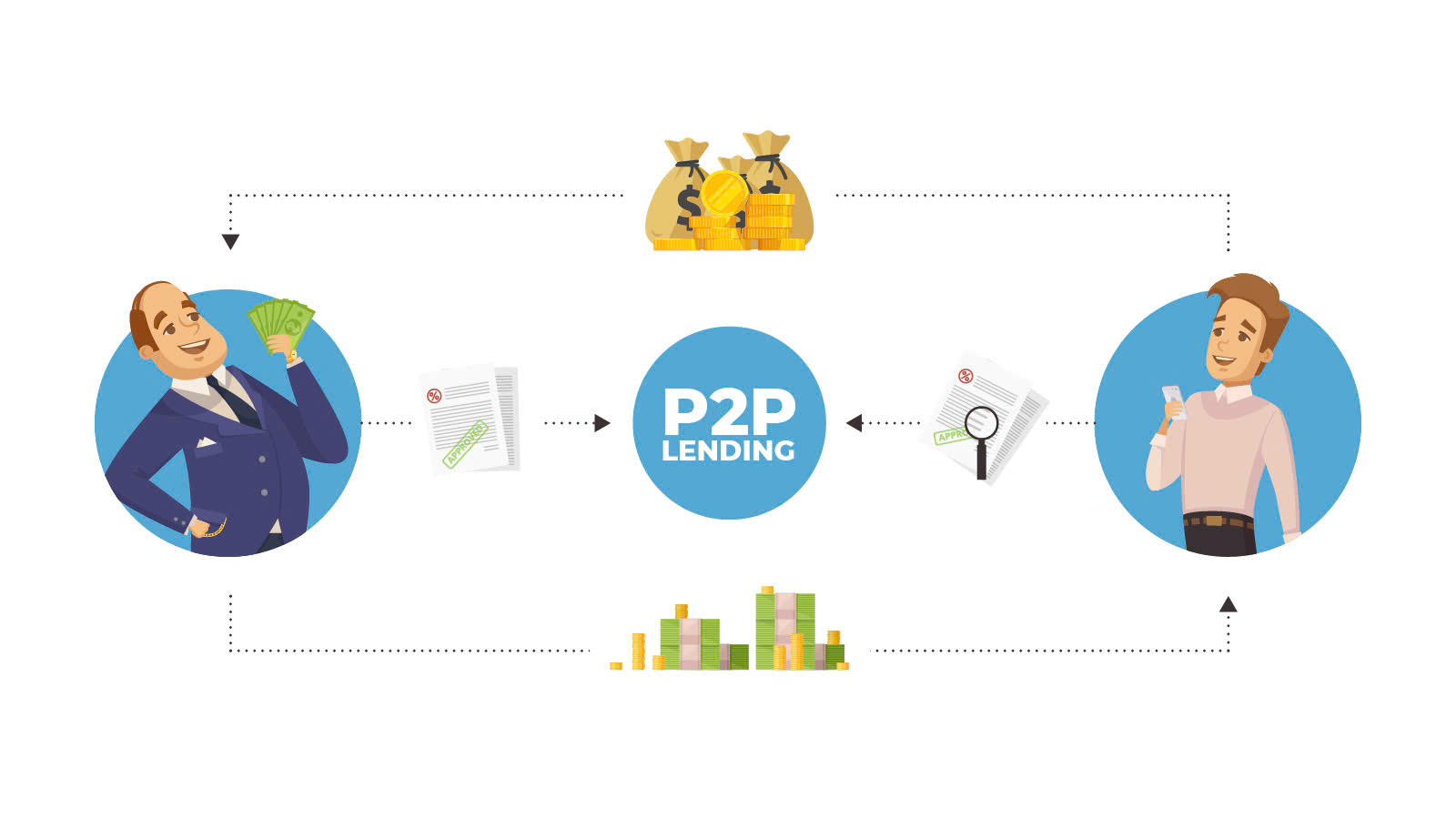

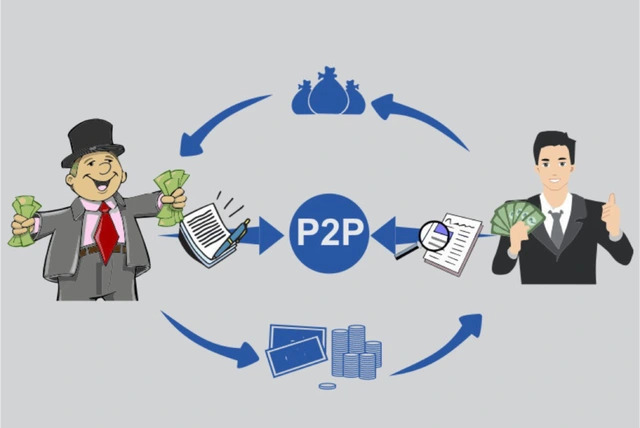

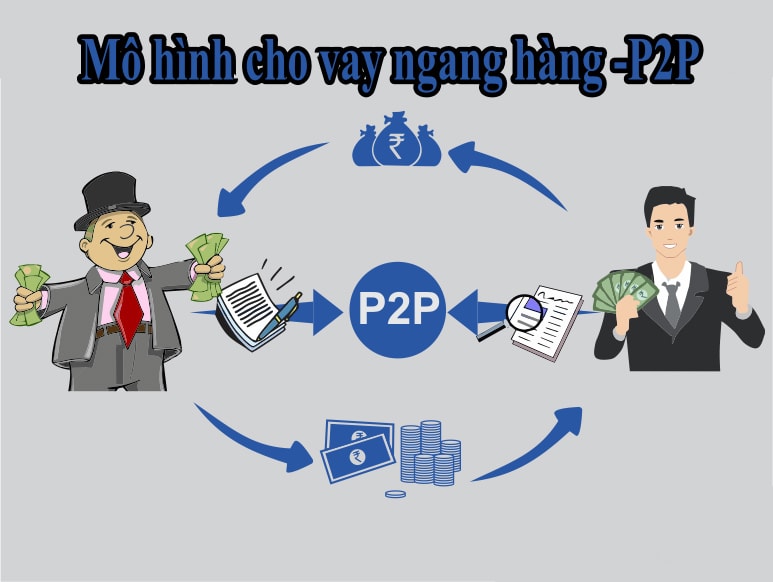

Cho vay ngang hàng (P2P) là hình thức kết nối trực tiếp người vay và người cho vay qua nền tảng công nghệ số, cho cả cá nhân lẫn doanh nghiệp. Về bản chất, người đi vay không cần tới ngân hàng mà thực hiện khoản vay qua nền tảng trực tuyến, giúp giao dịch nhanh và linh hoạt hơn.

P2P vận hành nền tảng trực tuyến, sử dụng nguồn vốn do người cho vay/nhà đầu tư đóng góp để cho vay và kết nối hai bên. Theo Nghị định 94, cho vay ngang hàng là giải pháp ứng dụng công nghệ thông tin do công ty cung cấp để kết nối người vay với nhà đầu tư.

Hoạt động P2P tại Việt Nam đang được quản lý chặt chẽ hơn; theo Quyết định 2866/QĐ‑NHNN ngày 22/7/2025, dư nợ tối đa một khách hàng tại một nền tảng P2P là 100 triệu đồng. Khi cân nhắc tham gia, nên tìm hiểu quy định, cơ chế vận hành và uy tín nền tảng để bảo vệ quyền lợi.

Cho vay ngang hàng ở Việt Nam thường diễn ra dưới dạng quan hệ ba bên: bên cho vay (nhà đầu tư), bên vay và nền tảng kết nối. Về bản chất, P2P cho phép người vay tiếp cận vốn mà không phải qua ngân hàng, còn nhà đầu tư có thêm kênh sinh lời tự do trên môi trường số.

Hiện thực tế cho thấy mô hình này phát triển khá thận trọng do thiếu hành lang pháp lý rõ ràng. Nhiều app P2P dễ bị biến tướng thành tín dụng đen, kèm theo rủi ro cho cả người vay lẫn nhà đầu tư; thậm chí có hành vi phạm tội như rửa tiền, tài trợ khủng bố, cho vay nặng lãi.

Một vấn đề lớn khác là tính không thanh khoản của khoản vay — người cho vay thường phải chờ đến đáo hạn và phụ thuộc vào ý chí trả nợ của bên vay. Nếu được quản lý chặt chẽ, minh bạch và có cơ chế bảo vệ người dùng, P2P vẫn có thể trở thành kênh tiếp cận vốn hữu ích cho nhiều nhóm khách hàng.

Từ ngày 1/7/2025, Nghị định 94/2024/NĐ-CP cho phép thử nghiệm có kiểm soát (sandbox) trong lĩnh vực ngân hàng, trong đó có mô hình cho vay ngang hàng. Đây được xem là một bước ngoặt, thể hiện sự chuyển đổi trong tư duy quản lý từ phản ứng sang chủ động tạo điều kiện thử nghiệm và đổi mới cho fintech.

Cho vay ngang hàng (P2P Lending) kết nối trực tiếp người cho vay và người đi vay qua nền tảng số, không cần trung gian tài chính truyền thống. Trong khuôn khổ sandbox, các giải pháp được thử nghiệm với giới hạn rõ ràng: mỗi khách hàng được vay tối đa 100 triệu đồng tại một giải pháp và không quá 400 triệu đồng tổng cộng, thời hạn vay không vượt quá 2 năm.

Sandbox mở ra cơ hội lớn để hoàn thiện công nghệ, nâng cao tiếp cận tín dụng và thúc đẩy cạnh tranh lành mạnh. Đồng thời nó cũng đặt ra thách thức về đánh giá tín dụng, minh bạch thông tin và bảo vệ người tiêu dùng — vì vậy quản lý chặt chẽ và giám sát hiệu quả sẽ quyết định thành công của mô hình này.

Ngân hàng Nhà nước vừa chính thức đưa mô hình cho vay ngang hàng (P2P Lending) vào giai đoạn thử nghiệm, khuyến khích đổi mới tài chính đồng thời siết quản lý rủi ro. Theo Quyết định 2866/QĐ-NHNN ngày 22/7/2025, mỗi khách hàng được vay tối đa 100 triệu đồng trên một nền tảng P2P, nhằm hạn chế phơi nhiễm tín dụng tập trung.

Trong cơ chế thử nghiệm còn quy định giới hạn tổng dư nợ của một người vay trên tất cả nền tảng là không quá 400 triệu đồng và yêu cầu phải báo cáo nhóm nợ lên cơ quan quản lý. Chương trình còn nhấn mạnh lợi ích của P2P — tiếp cận vốn nhanh, thủ tục đơn giản — nhưng cũng cảnh báo rủi ro tín dụng, pháp lý và bảo mật thông tin.

Các bên liên quan đang thảo luận tại tọa đàm “Cho vay ngang hàng – Lợi ích, rủi ro và quản lý” để tìm tiếng nói chung; nhiều tổ chức như LPBank cũng đồng hành, gắn trách nhiệm xã hội với sáng tạo tài chính. Đây là bước thận trọng nhằm cân bằng đổi mới và an toàn cho hệ thống tín dụng.

Vay ngang hàng (P2P Lending) về cơ bản là kết nối trực tiếp người cho vay và người đi vay qua nền tảng công nghệ, bỏ qua trung gian. Nhiều app quảng bá vay nhanh chỉ cần CCCD, phục vụ 24/24, thủ tục đơn giản, chuyển khoản nhanh và lãi suất hấp dẫn — tham khảo top 10 app vay tiền online để chọn lựa phù hợp.

Cần lưu ý không phải app nào cũng an toàn. Có nơi quảng cáo lãi suất 0% hay duyệt trong 5 phút nhưng kèm phí ẩn hoặc điều khoản ràng buộc. Ngay cả ngân hàng vẫn có lúc yêu cầu chứng minh thu nhập khi vay online, nên đọc kỹ hợp đồng và đánh giá trước khi đồng ý.

Nếu muốn chọn an tâm, ưu tiên app từ ngân hàng hoặc nền tảng uy tín, xem điểm đánh giá và phản hồi người dùng. Một số tên thường được tham khảo: Vietcombank Digibank, BIDV SmartBanking, MB Bank App, Techcombank Mobile, TPBank QuickPay, Viettel Money, Cake by VPBank, VIB, VPBank, Shinhan Bank. Tham khảo kỹ lưỡng, so sánh lãi suất và phí là cách tốt nhất để tránh rủi ro.

Hiện tại (tháng 1/2026), lãi suất vay ngân hàng ở Việt Nam dao động khoảng 5,5%–24%/năm, tùy loại hình vay và từng ngân hàng. Nói chung có hai nhóm chính: vay tín chấp thường lãi cao hơn, vay thế chấp lãi thấp hơn. Lãi suất công bố là mức bình quân, khoản vay cụ thể có thể khác.

Cho vay ngang hàng (P2P) thì lãi suất do cung cầu trên nền tảng quyết định nên linh hoạt hơn và thường cao hơn ngân hàng. Tuy nhiên theo luật Dân sự hiện hành, lãi suất tối đa không được vượt quá 20%/năm; nhiều nhà đầu tư trên app vẫn đặt mức khá cao.

Vì vậy, khi cân nhắc vay hoặc cho vay qua P2P, bạn nên kiểm tra kỹ uy tín nền tảng, điều khoản hợp đồng, cơ chế thu hồi nợ và phân bổ vốn để giảm rủi ro. P2P có thể mang lợi suất hấp dẫn nhưng rủi ro tín dụng và thanh khoản thường cao hơn so với ngân hàng.

Cho vay ngang hàng đang dần trở thành một lựa chọn tài chính linh hoạt nhưng cũng đầy thách thức ở Việt Nam. Từ bức tranh hiện tại với nhiều app nở rộ, đến thử nghiệm sandbox và vai trò điều tiết của Ngân hàng Nhà nước, mọi thứ đều cho thấy một cuộc chuyển đổi mạnh mẽ. Lãi suất hấp dẫn kéo theo rủi ro tín dụng và pháp lý, nên cả người cho vay, người vay lẫn nhà quản lý đều cần thận trọng và minh bạch hơn. Nếu tham gia, hãy tìm hiểu kỹ, ưu tiên nền tảng uy tín và cân nhắc rủi ro. Với khung pháp lý hoàn thiện, P2P có thể thực sự mang lại lợi ích bền vững cho thị trường.