Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong hoạt động kinh doanh, việc hiểu rõ các loại chi phí là yếu tố then chốt giúp doanh nghiệp quản lý hiệu quả và tối ưu hóa lợi nhuận. Trong đó, biến phí và định phí là hai khái niệm cơ bản, thường xuyên xuất hiện trong công tác kế toán và quản trị tài chính. Việc xác định chính xác biến phí và định phí không chỉ hỗ trợ doanh nghiệp hoạch định ngân sách, kiểm soát chi phí mà còn đóng vai trò quan trọng trong việc ra quyết định sản xuất, định giá sản phẩm và xây dựng chiến lược kinh doanh bền vững. Bài viết này sẽ giúp bạn nắm vững công thức tính, cách xác định, phân biệt và ứng dụng biến phí, định phí một cách hiệu quả.

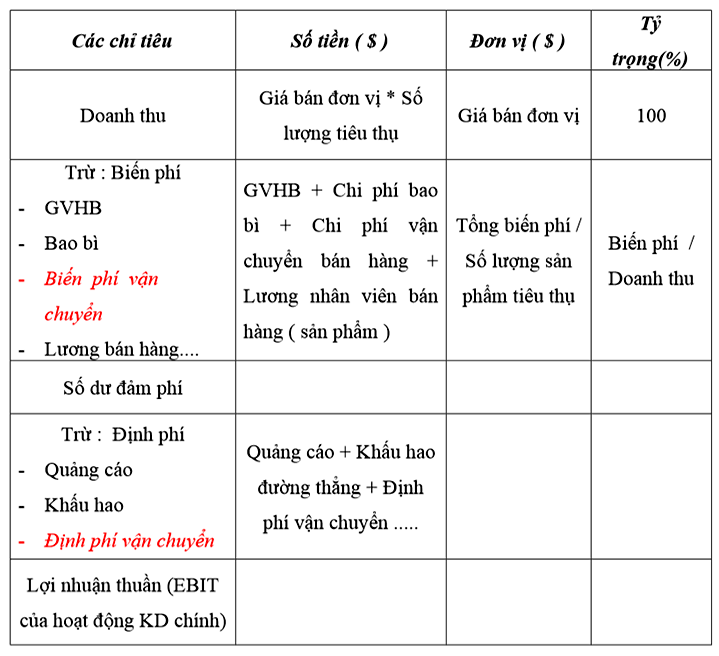

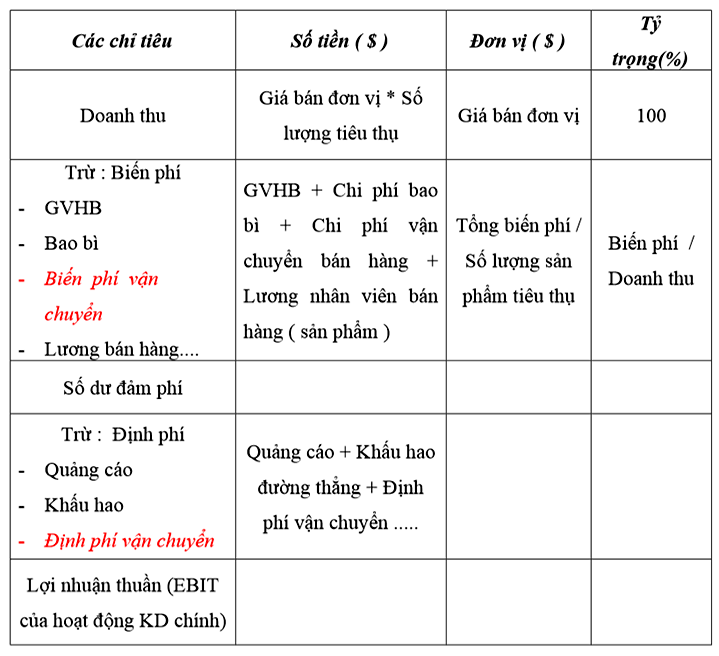

Công thức tính biến phí (hay còn gọi là chi phí biến đổi) là một phần quan trọng trong quản lý tài chính doanh nghiệp. Tỷ lệ số dư đảm phí được tính bằng cách lấy tổng số dư đảm phí chia cho tổng doanh thu, rồi nhân với 100%. Đặc biệt, khi tính riêng từng loại sản phẩm, công thức tính tỷ lệ số dư đảm phí sẽ là: (Giá bán – Biến phí) / Giá bán x 100%.

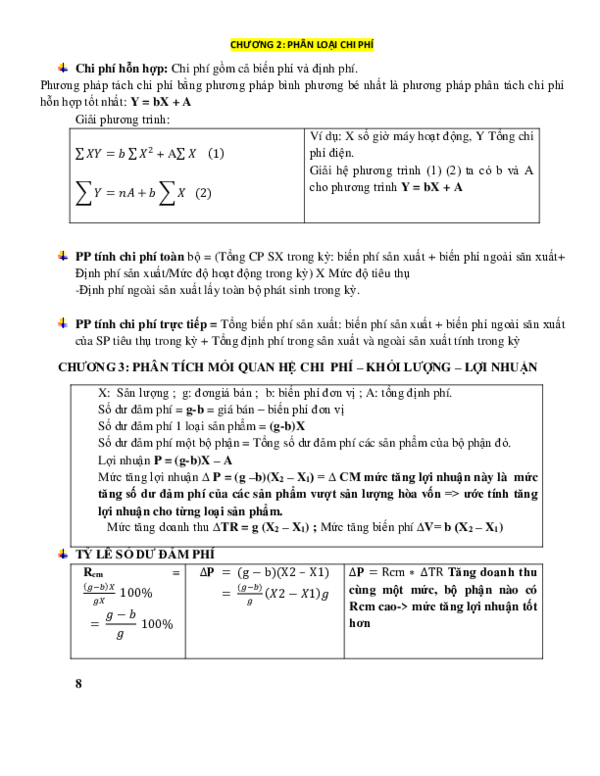

Chi phí hỗn hợp là những chi phí bao gồm cả biến phí và định phí, thường được biểu diễn qua công thức Y = vX + F. Trong đó, Y là tổng biến phí, v là biến phí đơn vị, X là mức độ hoạt động, và F là chi phí cố định.

Một cách chi tiết, chi phí biến đổi trên mỗi đơn vị có thể được tính bằng cách lấy tổng doanh thu trừ biến phí. Ví dụ, nếu chi phí biến đổi cho một sản phẩm là 2,25 triệu đồng, người quản lý có thể dễ dàng xác định được biến phí cần thiết cho các quyết định sản xuất và định giá.

Việc hiểu và áp dụng công thức tính biến phí không chỉ giúp doanh nghiệp kiểm soát chi phí tốt hơn mà còn tối ưu hóa lợi nhuận từ từng sản phẩm.

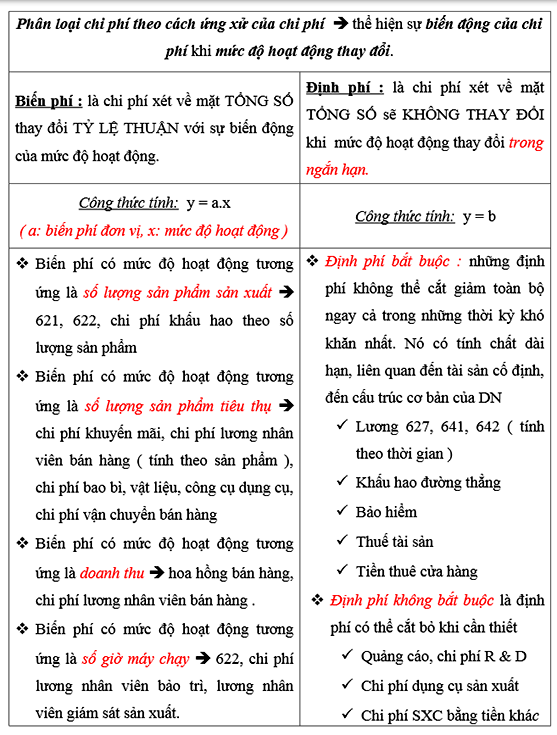

Định phí, hay còn gọi là chi phí cố định, là những khoản chi mà doanh nghiệp phải trả không phụ thuộc vào mức độ sản xuất hoặc doanh thu. Ví dụ như thuê mặt bằng, tiền lương nhân viên chính, và các chi phí liên quan đến quản lý. Điều này có nghĩa là ngay cả khi không có sản phẩm nào được bán ra, doanh nghiệp vẫn phải thanh toán những khoản chi này.

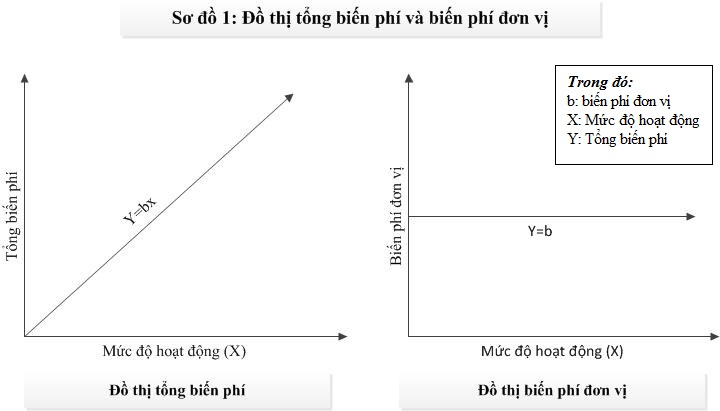

Ngược lại, biến phí (hay chi phí biến đổi) thay đổi theo mức độ sản xuất. Ví dụ, chi phí nguyên vật liệu hoặc tiền công cho nhân công làm thêm sẽ tăng khi sản xuất nhiều hơn. Việc phân biệt giữa hai loại chi phí này rất quan trọng để doanh nghiệp có thể quản lý tài chính hiệu quả.

Ý nghĩa của định phí không chỉ nằm ở việc kiểm soát chi tiêu, mà còn giúp doanh nghiệp xác định giá bán sản phẩm và điểm hòa vốn. Công thức tính định phí khá đơn giản: bạn chỉ cần chia tổng định phí (F) cho số lượng sản phẩm (q) để tìm ra định phí cho mỗi sản phẩm. Khi đã nắm vững công thức này, doanh nghiệp có thể dự đoán rõ ràng hơn về chi phí và lợi nhuận mong muốn từ mỗi đơn vị sản phẩm.

Trong kinh doanh, việc xác định biến phí và định phí là rất quan trọng để quản lý chi phí hiệu quả. Biến phí là những chi phí thay đổi tương ứng với mức độ hoạt động sản xuất. Có hai loại biến phí chính: biến phí tỷ lệ, nơi chi phí tỷ lệ thuận với sản lượng, và biến phí cấp bậc, chỉ tăng khi vượt qua một mức sản xuất nhất định.

Ngược lại, định phí là những chi phí không thay đổi theo sản lượng, như tiền thuê nhà hoặc lương của nhân viên. Chúng thường ổn định hơn và có thể phân bổ theo mức độ sử dụng tài nguyên, giúp doanh nghiệp có cái nhìn rõ ràng hơn về chi phí cố định.

Để xác định chính xác chi phí trong kinh doanh, người quản lý cần phân tích cả biến phí và định phí. Việc hiểu rõ cách hoạt động của hai loại phí này sẽ giúp doanh nghiệp lên kế hoạch tài chính tốt hơn, dự đoán doanh thu và các khoản chi phí cần thiết để đạt được lợi nhuận mong muốn. Nhờ đó, việc ra quyết định cũng trở nên dễ dàng và hiệu quả hơn.

Trong kinh doanh, việc hiểu rõ biến phí và định phí là rất quan trọng. Biến phí, hay còn gọi là chi phí biến đổi, là những khoản chi sẽ thay đổi theo mức độ hoạt động của doanh nghiệp. Điều này có nghĩa là khi bạn sản xuất nhiều hơn, các chi phí như nguyên liệu, nhân công sẽ tăng lên. Ngược lại, khi sản xuất ít, chúng sẽ giảm. Do đó, quản lý biến phí một cách hiệu quả giúp doanh nghiệp tối ưu hóa lợi nhuận.

Trong khi đó, định phí là những khoản chi không thay đổi, bất kể doanh nghiệp có bán được hàng hay không. Những chi phí này có thể bao gồm tiền thuê mặt bằng, tiền lương của nhân viên cố định, hay các chi phí quản lý. Khi định phí tăng lên, áp lực lên doanh số cũng sẽ tăng, có thể dẫn đến giảm tỷ lệ lợi nhuận.

Hiểu rõ mối quan hệ giữa biến phí và định phí giúp doanh nghiệp xác định được cơ cấu chi phí và lập kế hoạch tài chính một cách hợp lý, từ đó đưa ra những quyết định kinh doanh chính xác hơn.

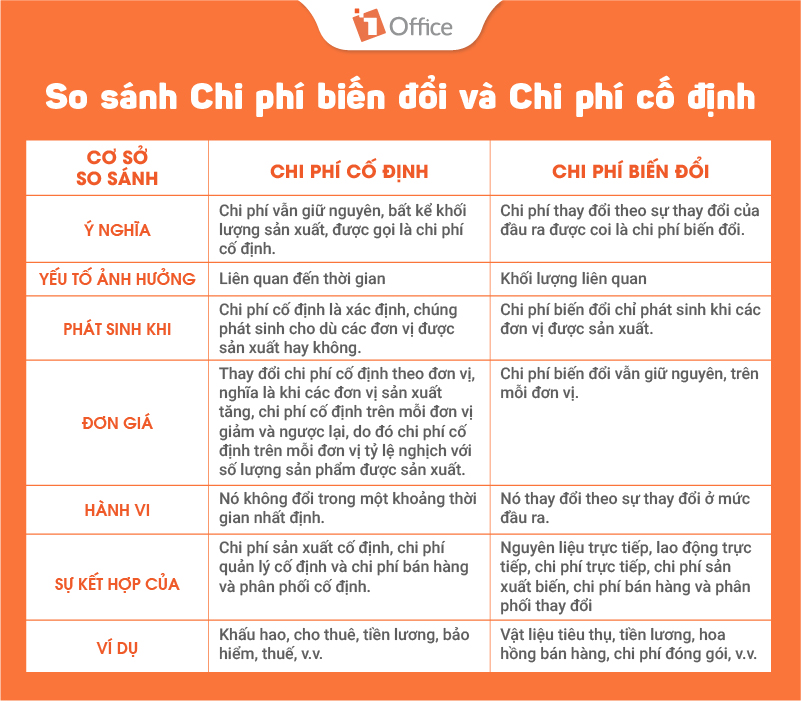

Biến phí và định phí là hai loại chi phí cơ bản trong kinh doanh. Biến phí, hay còn gọi là chi phí biến đổi, là những khoản chi thay đổi tùy thuộc vào mức sản xuất. Chẳng hạn, khi một doanh nghiệp sản xuất xe hơi, chi phí nguyên vật liệu trực tiếp sẽ tăng lên khi sản xuất nhiều xe hơn hoặc giảm nếu sản xuất ít hơn. Điều này có thể thấy rất rõ trong việc tính toán chi phí sản xuất hàng hóa.

Ngược lại, định phí là những khoản chi phí cố định mà doanh nghiệp phải trả hàng tháng, bất kể doanh thu là bao nhiêu. Ví dụ, tại một công ty sản xuất, chi phí khấu hao dây chuyền sản xuất thường ở mức ổn định, khoảng 10 triệu đồng mỗi tháng. Đây chính là khoản chi phí không thay đổi khi sản lượng tăng hay giảm.

Ngoài ra, một số chi phí khác như thuê đất hay thuế môn bài cũng được xem là định phí. Hiểu rõ sự khác biệt giữa biến phí và định phí giúp doanh nghiệp quản lý tài chính hiệu quả và đưa ra quyết định đúng đắn trong hoạt động sản xuất kinh doanh.

Định phí và biến phí là hai khái niệm quan trọng trong quản lý tài chính doanh nghiệp, nhưng chúng có sự khác biệt rõ rệt. Định phí, hay còn gọi là chi phí cố định, là những khoản chi không thay đổi theo mức độ hoạt động của doanh nghiệp. Điều này có nghĩa là dù doanh nghiệp sản xuất nhiều hay ít, các khoản chi như tiền thuê mặt bằng, khấu hao tài sản hay lương của nhân viên quản lý vẫn giữ nguyên.

Ngược lại, biến phí là những khoản chi phí thay đổi theo sản lượng sản xuất hoặc doanh thu. Ví dụ, khi doanh nghiệp sản xuất nhiều hơn, chi phí nguyên vật liệu, chi phí lao động trực tiếp sẽ tăng theo. Những khoản này không cố định mà linh hoạt điều chỉnh theo hoạt động kinh doanh của doanh nghiệp.

Vì vậy, việc phân biệt hai loại chi phí này rất quan trọng. Doanh nghiệp cần quản lý định phí để đảm bảo rằng chúng ở mức hợp lý, trong khi biến phí cần được theo dõi để tối ưu hóa chi phí sản xuất. Hiểu rõ về định phí và biến phí sẽ giúp các nhà quản lý đưa ra những quyết định tài chính sáng suốt hơn.

Trong hoạt động quản trị doanh nghiệp, việc phân biệt giữa định phí và biến phí là rất quan trọng. Định phí, hay chi phí cố định, là những khoản chi mà doanh nghiệp phải thanh toán đều đặn, không thay đổi theo sản lượng. Ví dụ như tiền thuê mặt bằng hay lương nhân viên quản lý. Những chi phí này tạo ra một nền tảng ổn định cho hoạt động kinh doanh, nhưng cũng cần được theo dõi chặt chẽ.

Biến phí, ngược lại, là những chi phí thay đổi dựa trên mức sản lượng hoặc doanh thu. Việc hiểu đúng về biến phí giúp doanh nghiệp tránh bị ràng buộc bởi các quyết định chi phí đã mất, mà thay vào đó tập trung vào những lợi ích và chi phí trong tương lai. Khi nắm rõ hai loại chi phí này, các nhà quản lý có thể triển khai các phương pháp tối ưu hóa chi phí một cách hiệu quả hơn.

Quản trị chi phí không chỉ ảnh hưởng đến lợi nhuận mà còn quyết định sự tồn tại của doanh nghiệp trong thị trường cạnh tranh. Chính vì vậy, việc hiểu và quản lý tốt định phí và biến phí là yếu tố sống còn để doanh nghiệp phát triển bền vững.

Trong bài viết này, chúng ta đã cùng nhau tìm hiểu về công thức tính biến phí và định phí, hai yếu tố quan trọng trong quản lý tài chính doanh nghiệp. Biến phí thường liên quan trực tiếp đến hoạt động sản xuất và kinh doanh, trong khi định phí là khoản chi không thay đổi theo sản lượng. Việc áp dụng đúng công thức tính toán giúp doanh nghiệp xác định chính xác chi phí, từ đó đưa ra các quyết định hợp lý và tối ưu hóa lợi nhuận. Qua đó, quản lý chi phí hiệu quả là chìa khóa giúp doanh nghiệp phát triển bền vững trong thị trường cạnh tranh hiện nay.