Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

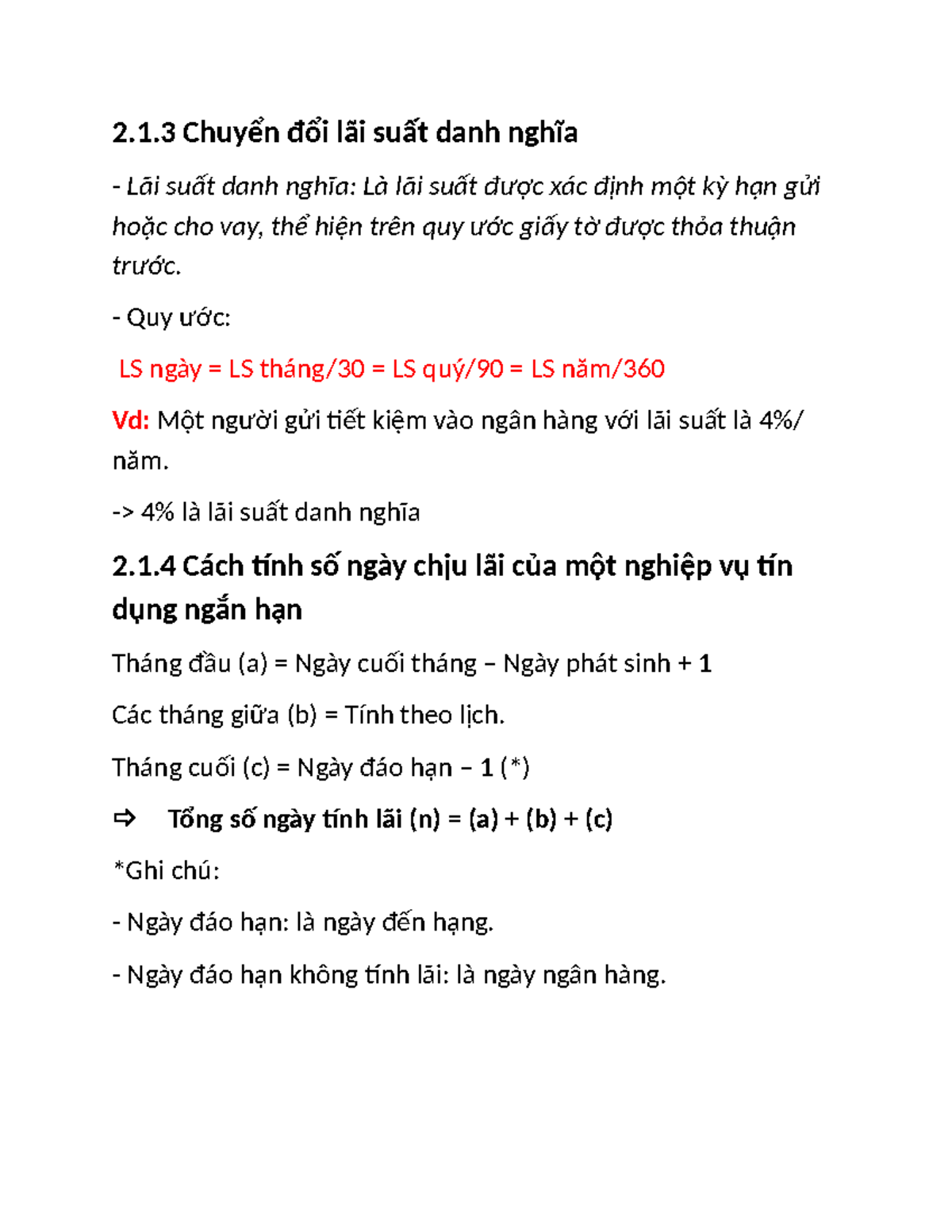

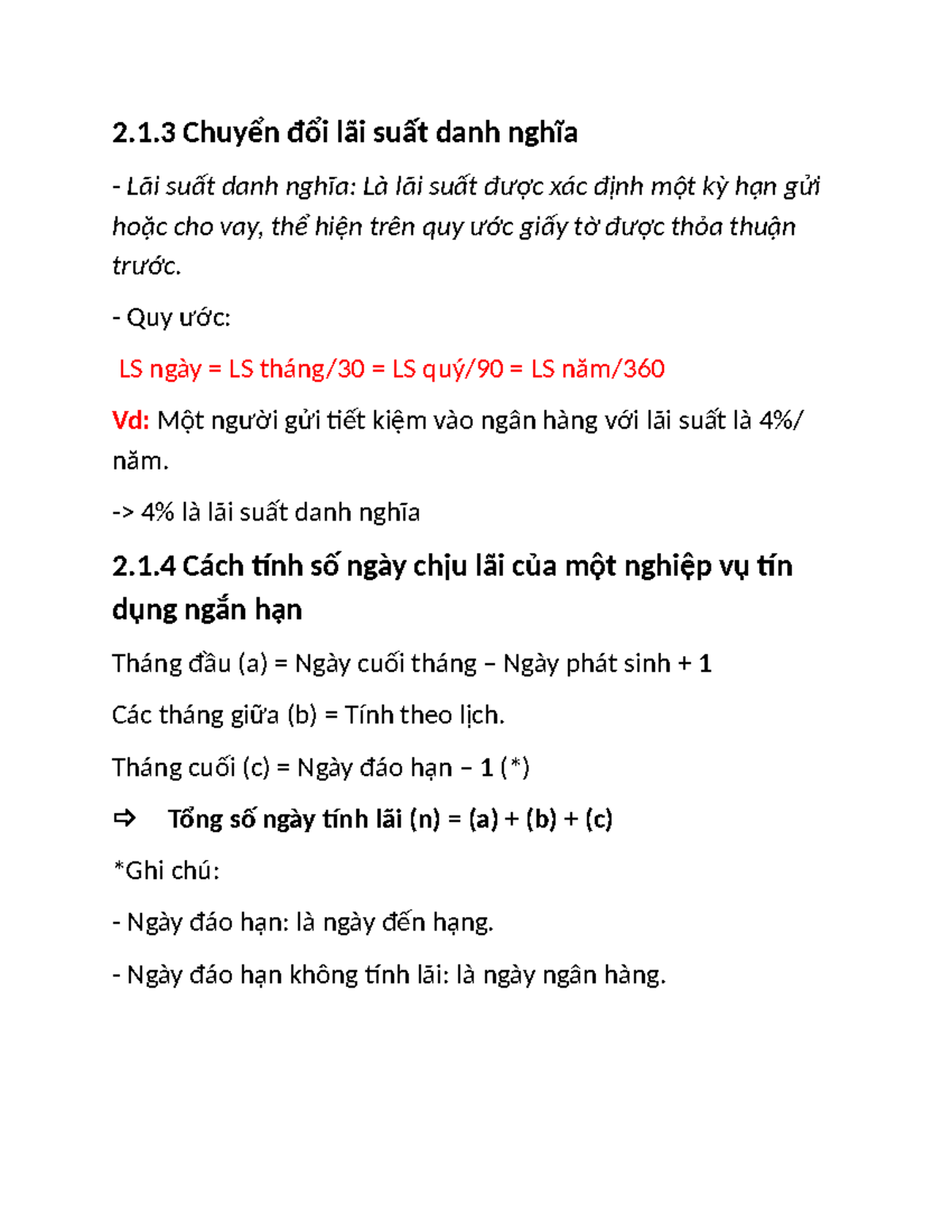

Khi nói đến tiền bạc, hai khái niệm “lãi suất danh nghĩa” và “lãi suất thực” thường làm nhiều người bối rối — đặc biệt khi lạm phát ăn mòn giá trị tiền theo thời gian. Trong bài viết này, mình sẽ cùng bạn phân tích rõ ràng từng khái niệm, giải thích cách tính, và chỉ ra sự khác biệt quan trọng giữa chúng bằng ví dụ thực tế dễ hiểu. Mình cũng sẽ đưa ra công thức, phiên bản tiếng Anh của thuật ngữ và một vài bài tập nhỏ để bạn luyện tay. Nếu bạn muốn hiểu chính xác lợi tức thực sự mình thu được hay phải trả, đọc tiếp sẽ rất đáng giá.

Lãi suất danh nghĩa đơn giản là mức lãi được ghi rõ trên hợp đồng, sổ tiết kiệm hay trên thông báo của tổ chức tín dụng khi bạn giao dịch. Nó cho biết tỉ lệ phần trăm áp dụng trên số tiền gốc nhưng chưa tính tới những yếu tố khác như lạm phát hay phí phát sinh.

Khác với lãi suất thực, lãi suất danh nghĩa không phản ánh sức mua thực tế của tiền sau khi trừ đi tác động của lạm phát. Ví dụ, nếu bạn vay 100.000 USD với lãi suất danh nghĩa 5% một năm, bạn trả theo con số đó trên giấy tờ, nhưng nếu lạm phát 3% thì mức tăng thực tế về chi phí tiền vay sẽ khác.

Vì vậy khi xem lãi suất danh nghĩa, nên nhớ đây là con số tham chiếu, dễ thấy và thường được ngân hàng công bố. Để biết chi phí thực sự, bạn cần tính lãi suất thực hoặc xem xét thêm các khoản phí, chu kỳ trả lãi và điều kiện hợp đồng trước khi quyết định.

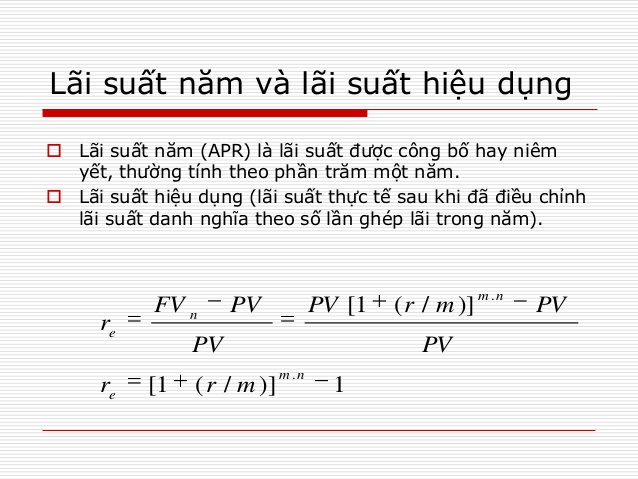

Lãi suất danh nghĩa là con số trên hợp đồng, nhưng lãi suất thực phản ánh sức mua thực của khoản tiền sau khi trừ lạm phát. Còn gọi là lãi suất hiệu quả, nó cho biết bạn thật sự nhận được hoặc phải trả bao nhiêu sau khi đã điều chỉnh theo lạm phát.

Công thức gần đúng: lãi suất thực ≈ lãi suất danh nghĩa − tỷ lệ lạm phát. Đây là con số nhà đầu tư dùng để biết lợi nhuận thực tế sau lạm phát; với người vay, nó cho biết chi phí thực phải chịu. Nhờ vậy, so sánh các cơ hội tài chính chính xác hơn.

Khi đánh giá gửi tiết kiệm, đầu tư hay vay vốn, đừng chỉ nhìn lãi suất danh nghĩa. Hãy tính hoặc hỏi lãi suất thực để biết khoản tiền của bạn có tăng về giá trị mua sắm hay không. Lãi suất thực giúp bạn quyết định sáng suốt hơn, bảo toàn lợi nhuận sau khi tính đến lạm phát.

Lãi suất danh nghĩa, tiếng Anh là nominal interest rate, còn được gọi là lãi suất cơ bản, lãi suất tỷ lệ hay lãi suất trên giấy tờ. Đây là mức lãi suất được ghi trên hợp đồng vay hoặc biểu lãi suất ngân hàng, thể hiện tỷ lệ phần trăm trên số tiền danh nghĩa mà bên vay phải trả.

Nói dễ hiểu, lãi suất danh nghĩa là lãi tính theo giá trị danh nghĩa của khoản tiền, không tính đến tác động của lạm phát hoặc các yếu tố điều chỉnh khác. Vì vậy con số này chỉ cho biết phần trăm trên giấy tờ, chứ chưa phản ánh chính xác sức mua thực tế của tiền sau khi trừ lạm phát.

Phép dịch “Lãi suất danh nghĩa” sang tiếng Anh là nominal interest rate. Khi so sánh lợi nhuận hay chi phí vay, bạn nên đối chiếu cả lãi suất danh nghĩa và lãi suất thực (real interest rate) để biết mức lời lỗ thực tế. Như vậy sẽ tránh hiểu nhầm khi chỉ nhìn vào con số trên hợp đồng.

Khi nói về lãi suất, cần phân biệt lãi suất danh nghĩa và lãi suất thực tế. Mối quan hệ giữa chúng được thể hiện bằng công thức (1 + r)(1 + i) = (1 + R), trong đó r là lãi suất thực, i là tỷ lệ lạm phát và R là lãi suất danh nghĩa ghi trên hợp đồng.

Để tìm lãi suất thực, ta biến đổi thành r = (1+R)/(1+i) – 1. Khi lạm phát và lãi suất nhỏ, có thể xấp xỉ bằng cách lấy lãi suất danh nghĩa trừ lạm phát: r ≈ R – i, tiện lợi nhưng kém chính xác khi lạm phát cao.

Về ý nghĩa, lãi suất thực phản ánh sức mua sau khi trừ lạm phát, còn lãi suất danh nghĩa chỉ là con số trên sổ tiết kiệm hay hợp đồng. Khi gửi tiền hoặc vay, nên dùng công thức r = (1+R)/(1+i) – 1 nếu lạm phát đáng kể để biết lợi ích thực sự.

Ví dụ: Chú Nam gửi vào ngân hàng 10 triệu đồng với lãi đơn 5%/năm. Với lãi đơn, sau 5 năm số tiền chú nhận được là P(1 + r t) = 10.000.000*(1 + 0,05*5) = 12.500.000 đồng. Con số 5%/năm ở đây là lãi suất danh nghĩa, tức mức lãi ngân hàng công bố trên hợp đồng.

Lãi suất danh nghĩa không tính đến lạm phát. Lãi suất thực (real interest) là lãi suất sau khi đã trừ đi lạm phát thực tế hoặc lạm phát kỳ vọng, nên phản ánh sức mua thực sự của số tiền nhận được. Công thức xấp xỉ thường dùng: lãi suất thực ≈ lãi suất danh nghĩa − tỉ lệ lạm phát.

Vì vậy khi so sánh tiết kiệm, đầu tư hay vay vốn, cần nhìn vào lãi suất thực để biết chi phí hay lợi nhuận thực sự. Ngoài ra, với lãi kép và dự báo lạm phát, người ta còn dùng lãi suất hiệu quả để đánh giá chính xác hơn khả năng sinh lời hay chi phí của giao dịch tài chính.

Lãi suất danh nghĩa là con số ghi trên hợp đồng, còn lãi suất thực phản ánh lãi bạn thực sự nhận, đã trừ lạm phát. Gần đúng: lãi thực ≈ lãi danh nghĩa − lạm phát; chính xác: (1+rn)/(1+π)−1. Ví dụ 12% và lạm phát 4% cho lãi thực ≈ 7,7%.

Khi quy đổi giữa các chu kỳ bạn cần tính lãi suất hiệu quả hàng năm từ lãi suất danh nghĩa có ghép lãi. Ví dụ lãi danh nghĩa 10% trả nửa năm thì hiệu quả năm là (1+0,10/2)^2−1 ≈ 10,25%. Cách này áp dụng cho mọi tần suất ghép.

Trong bài tập thường gặp bạn sẽ đổi lãi suất 6 tháng sang năm hoặc tính giá trị tương lai của 10 đô đầu tư 12% trong một năm theo ghép hàng năm, nửa năm hoặc quý. Lập công thức rồi so sánh để thấy ảnh hưởng của ghép lãi.

Mẹo: trước khi tính, quy mọi tỷ lệ về cùng chu kỳ (thường là năm), dùng công thức Fisher khi cần và nhớ gần đúng: lãi danh nghĩa − lạm phát. Thực hành nhiều sẽ giúp bạn thành thạo cách chuyển đổi.

Hy vọng qua bài viết bạn đã nắm rõ lãi suất danh nghĩa là gì, lãi suất thực là gì, cách gọi bằng tiếng Anh và công thức chuyển đổi giữa chúng. Việc hiểu vai trò của lạm phát sẽ giúp bạn so sánh lợi nhuận và chi phí vay chính xác hơn. Hãy thực hành với ví dụ và bài tập để phản xạ tốt khi gặp con số thực tế. Khi lập kế hoạch tài chính, cân nhắc cả lãi suất danh nghĩa lẫn lạm phát sẽ giúp bạn quyết định sáng suốt hơn. Nếu bạn muốn thêm ví dụ hoặc bài tập giải chi tiết, mình luôn sẵn sàng hỗ trợ.