Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong thời đại tài chính – ngân hàng ngày càng phát triển, việc quản lý và đánh giá tín dụng trở nên quan trọng hơn bao giờ hết. Tại Việt Nam, Công ty Cổ phần Thông tin Tín dụng và Trung tâm Thông tin Tín dụng đóng vai trò then chốt trong việc thu thập, xử lý và cung cấp thông tin tín dụng cho các tổ chức tín dụng cũng như người dân.

Từ lịch sử hình thành tín dụng đến các báo cáo tín dụng, điểm tín dụng, việc kiểm tra nợ xấu hay tra cứu thông tin tín dụng đều là những yếu tố giúp cá nhân và doanh nghiệp tiếp cận vốn hiệu quả và minh bạch hơn.

Công ty Cổ phần Thông tin Tín dụng Việt Nam (PCB) là đơn vị hàng đầu trong lĩnh vực cung cấp dịch vụ thông tin tín dụng doanh nghiệp và cá nhân tại Việt Nam. Hoạt động theo mô hình công ty cổ phần, PCB đóng vai trò quan trọng trong việc hỗ trợ các tổ chức tài chính, ngân hàng đánh giá khả năng trả nợ và quản trị rủi ro tín dụng.

PCB được thành lập với sự hợp tác của nhiều tổ chức tài chính lớn, hoạt động dưới sự giám sát của Ngân hàng Nhà nước Việt Nam. Doanh nghiệp có mã số thuế 0102547296, trụ sở chính đặt tại Hà Nội. PCB duy trì hệ thống cơ sở dữ liệu tín dụng rộng lớn, cập nhật liên tục, minh bạch và bảo mật cao.

Thông qua nền tảng pcb.vn, PCB cung cấp các báo cáo tín dụng doanh nghiệp, dịch vụ tra cứu thông tin và phân tích rủi ro. Các sản phẩm của PCB được ứng dụng rộng rãi trong ngành tài chính, ngân hàng, bảo hiểm và thương mại. PCB cũng tích cực hợp tác với tổ chức quốc tế để nâng cao năng lực công nghệ và chất lượng dịch vụ.

Trên mạng xã hội như Facebook, PCB thường xuyên cập nhật thông tin hoạt động, thông báo tuyển dụng và chia sẻ kiến thức về quản trị tín dụng. Đơn vị cũng có mặt trên các cổng thông tin việc làm như TopCV, thu hút nhân sự chất lượng cao. PCB đang từng bước khẳng định vị thế là trung tâm thông tin tín dụng uy tín tại Việt Nam.

CÔNG TY CỔ PHẦN THÔNG TIN TÍN DỤNG VIỆT NAM

Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) đóng vai trò quan trọng trong việc thu thập, xử lý và cung cấp thông tin tín dụng cá nhân, doanh nghiệp. Dữ liệu từ CIC giúp các tổ chức tín dụng đánh giá khả năng trả nợ, giảm rủi ro trong cấp tín dụng và thúc đẩy minh bạch tài chính.

Người dân có thể chủ động kiểm tra lịch sử tín dụng cá nhân thông qua ứng dụng “CIC Credit Connect” (CiCB). Việc đăng ký tài khoản tra cứu giúp cá nhân nắm rõ điểm số tín dụng, phát hiện sai sót và kịp thời điều chỉnh thói quen tài chính. Tra cứu định kỳ còn giúp phòng ngừa rủi ro lừa đảo liên quan đến vay mượn.

Từ ngày 17/3/2026, CIC chính thức cung cấp Điểm tín dụng cá nhân (K40), sản phẩm mới hỗ trợ người dân đánh giá khả năng tiếp cận tín dụng. K40 được xây dựng dựa trên hành vi sử dụng tín dụng và thanh toán, giúp cá nhân hiểu rõ hơn về uy tín tài chính của mình trước khi đề xuất vay vốn.

Thông tin từ CIC không chỉ hữu ích với cá nhân mà còn hỗ trợ doanh nghiệp vừa và nhỏ trong việc chứng minh năng lực tài chính. Việc tiếp cận dữ liệu tín dụng minh bạch góp phần nâng cao khả năng phê duyệt khoản vay và điều kiện lãi suất ưu đãi từ các ngân hàng và tổ chức tài chính.

TRUNG TÂM THÔNG TIN TÍN DỤNG QUỐC GIA VIỆT NAM

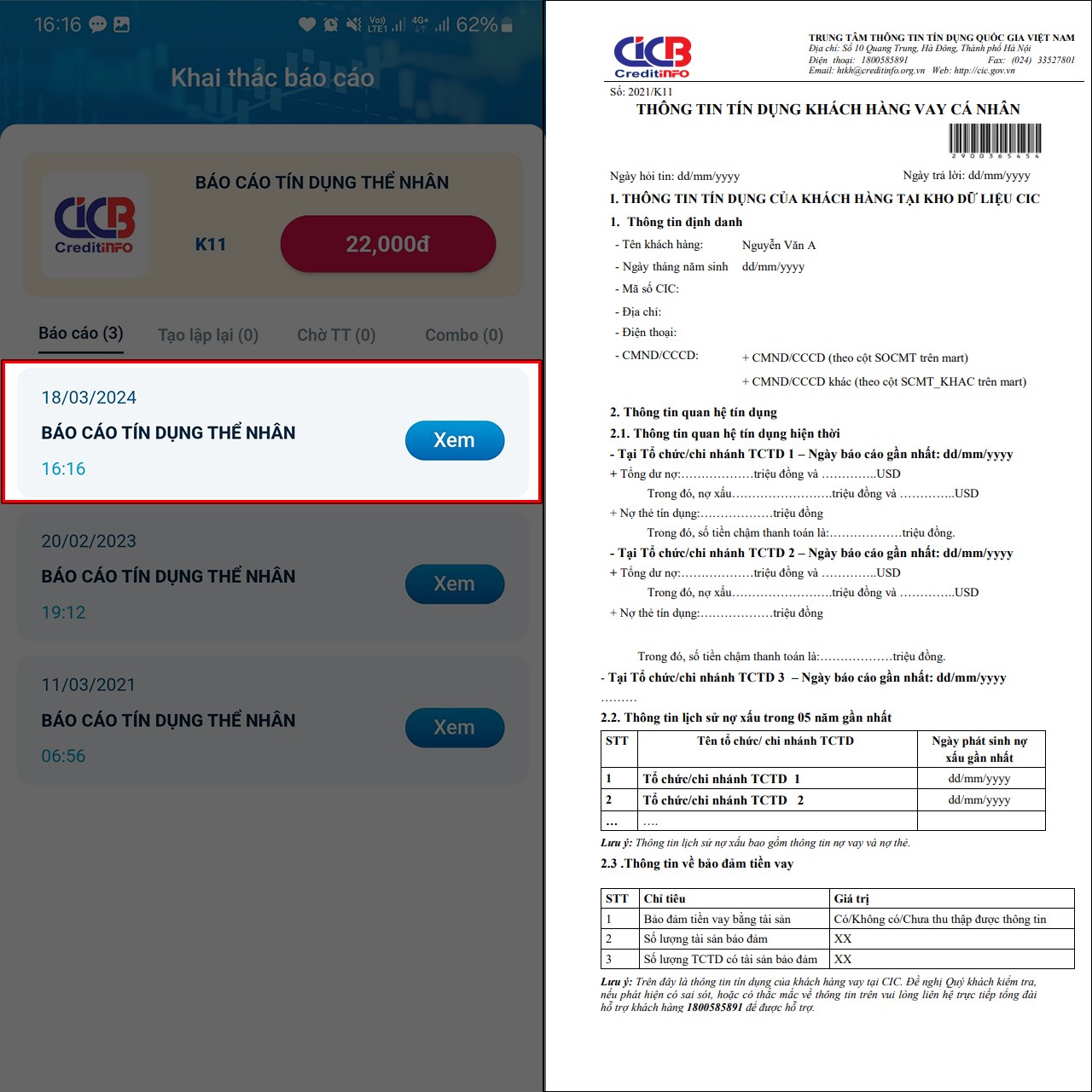

Báo cáo tín dụng cung cấp cái nhìn toàn diện về lịch sử vay mượn và thanh toán của cá nhân. Dữ liệu này được thu thập từ các tổ chức tài chính, ngân hàng và công ty cho vay, phản ánh khả năng trả nợ và mức độ rủi ro tín dụng của người vay qua thời gian.

Trong báo cáo tín dụng, thông tin dư nợ hiện tại được phân loại chi tiết, bao gồm nợ đủ tiêu chuẩn, nợ cần chú ý và nợ xấu. Những khoản nợ này ảnh hưởng trực tiếp đến điểm tín dụng và khả năng xét duyệt các khoản vay trong tương lai của cá nhân.

Người dùng có thể tra cứu báo cáo tín dụng cá nhân trực tuyến miễn phí lần đầu qua hệ thống CIC. Việc tạo tài khoản và xác thực danh tính giúp đảm bảo an toàn thông tin, đồng thời cho phép theo dõi điểm tín dụng và lịch sử tín dụng một cách thuận tiện.

Việc kiểm tra báo cáo tín dụng định kỳ giúp phát hiện sai sót hoặc gian lận kịp thời. Từ đó, cá nhân có thể yêu cầu điều chỉnh thông tin để duy trì điểm tín dụng ổn định, tăng cơ hội được phê duyệt vay vốn và hưởng lãi suất ưu đãi từ các tổ chức tín dụng.

BÁO CÁO TÍN DỤNG CÁ NHÂN VÀ DOANH NGHIỆP

Lịch sử tín dụng ghi nhận toàn bộ hoạt động vay mượn và thanh toán của cá nhân hoặc doanh nghiệp qua thời gian. Dữ liệu này bao gồm các khoản vay, thẻ tín dụng, tình trạng trả nợ và các giao dịch liên quan đến tín dụng. Thông tin được cập nhật định kỳ từ các tổ chức tài chính.

Mọi giao dịch tín dụng đều được lưu trữ và phản ánh trung thực trong lịch sử tín dụng. Điều này giúp đánh giá mức độ đáng tin cậy khi xin vay vốn hoặc sử dụng dịch vụ tài chính. Những người có lịch sử thanh toán đúng hạn thường được ưu tiên xét duyệt.

Tại Việt Nam, Trung tâm Thông tin Thí điểm (CIC) thuộc Ngân hàng Nhà nước quản lý hệ thống lịch sử tín dụng. CIC tổng hợp dữ liệu từ các ngân hàng và tổ chức tín dụng để xây dựng báo cáo chi tiết cho từng khách hàng. Đây là cơ sở để các tổ chức tài chính ra quyết định cho vay.

Việc kiểm tra lịch sử tín dụng định kỳ giúp người dùng phát hiện sai sót hoặc nợ chưa thanh toán. Sửa đổi kịp thời thông tin sai lệch giúp duy trì điểm tín dụng ở mức tốt. Một lịch sử tín dụng lành mạnh là nền tảng để tiếp cận các sản phẩm tài chính với điều kiện ưu đãi.

LỊCH SỬ TÍN DỤNG CÁ NHÂN VÀ TỔ CHỨC

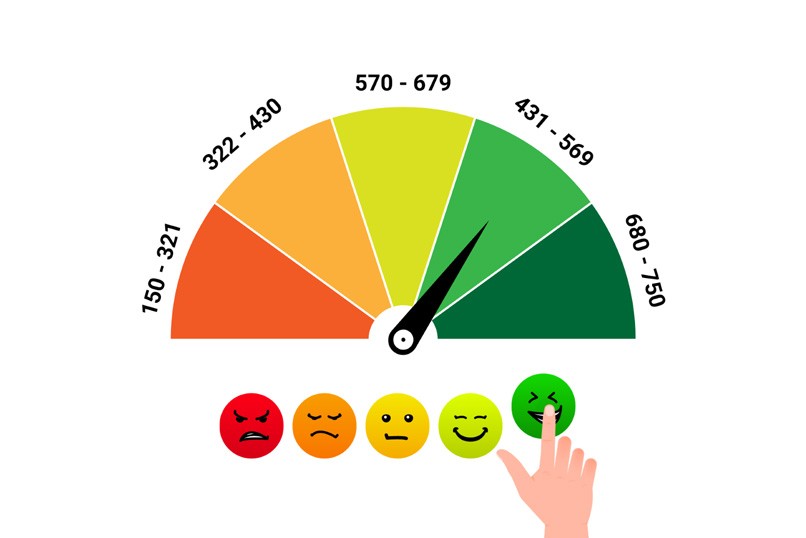

Điểm tín dụng từ 150 đến 750 là cơ sở để ngân hàng đánh giá khả năng trả nợ của người vay. Mức điểm càng cao, cơ hội được duyệt vay càng lớn. Người có điểm trên 600 thường được ưu tiên, trong khi dưới 321 bị coi là rủi ro rất cao do lịch sử nợ xấu.

Ngân hàng thường xem xét điểm tín dụng trước khi phê duyệt khoản vay. Từ 322–450 điểm bị đánh giá rủi ro cao, khả năng bị từ chối vay lớn. Khoảng 451–600 được xem xét kỹ lưỡng, trong khi trên 600 được hưởng lãi suất ưu đãi và hạn mức cao hơn.

Việc duy trì thanh toán đúng hạn các khoản vay giúp cải thiện điểm tín dụng theo thời gian. Tránh để nợ quá hạn, đặc biệt là nợ xấu nhóm 2 trở lên, vì sẽ ảnh hưởng nghiêm trọng đến điểm số và uy tín tài chính với các tổ chức cho vay.

Điểm tín dụng không cố định mà thay đổi theo hành vi sử dụng tín dụng. Kiểm tra định kỳ báo cáo tín dụng giúp phát hiện sai sót hoặc vấn đề phát sinh. Chủ động quản lý tài chính, hạn chế vay quá mức sẽ giúp duy trì điểm số ổn định và tăng khả năng phê duyệt vay.

ĐIỂM TÍN DỤNG TỪ 150 ĐẾN 750

Việc kiểm tra nợ xấu bằng CCCD ngày càng phổ biến nhờ tính nhanh chóng và tiện lợi. Người dùng chỉ cần truy cập website CIC chính thức, nhập thông tin căn cước công dân và xác thực danh tính để tra cứu báo cáo tín dụng. Quy trình đơn giản, không mất phí và cho kết quả ngay lập tức.

Ứng dụng CIC Credit Connect cũng hỗ trợ kiểm tra nợ xấu hiệu quả trên điện thoại. Sau khi tải ứng dụng và đăng ký tài khoản bằng CCCD, người dùng có thể xem chi tiết lịch sử vay, thanh toán và điểm tín dụng. Giao diện thân thiện, thao tác dễ dàng phù hợp với nhiều đối tượng.

Ngoài hai cách trên, có thể đến trực tiếp các chi nhánh của CIC để được hỗ trợ tra cứu. Phương pháp này phù hợp với người chưa quen sử dụng thiết bị số. Nhân viên sẽ kiểm tra nợ xấu dựa trên CCCD và cung cấp bản in báo cáo tín dụng đầy đủ thông tin.

Việc định kỳ kiểm tra nợ xấu giúp nhận biết điểm tín dụng và phát hiện sai sót kịp thời. Nếu có nhầm lẫn trong lịch sử vay, có thể yêu cầu CIC chỉnh sửa. Duy trì theo dõi giúp quản lý tài chính cá nhân hiệu quả và tăng cơ hội được duyệt vay trong tương lai.

KIỂM TRA NỢ XẤU BẰNG CĂN CƯỚC CÔNG DÂN

Để tra cứu thông tin tín dụng, người dùng có thể tải ứng dụng CIC Credit Connect (CiCB) về điện thoại. Sau khi cài đặt, mở ứng dụng và chọn mục “Đăng ký” để tạo tài khoản. Điền đầy đủ họ tên, số căn cước công dân còn hiệu lực và các thông tin cá nhân theo yêu cầu hệ thống.

Người dùng cũng có thể kiểm tra điểm tín dụng thông qua website chính thức của Trung tâm Thông tin Tín dụng Quốc gia (CIC). Truy cập đường dẫn chính thức, sau đó thực hiện đăng ký tài khoản trực tuyến. Điền thông tin chính xác để xác minh danh tính và hoàn tất quy trình đăng nhập.

Sau khi có tài khoản, người dùng có thể dễ dàng tra cứu lịch sử tín dụng, các khoản vay đang hoạt động và điểm số tín nhiệm. Thông tin được cập nhật định kỳ, giúp kiểm soát tình hình tài chính cá nhân hiệu quả. Việc theo dõi thường xuyên giúp phát hiện sai sót, bảo vệ dữ liệu khỏi rủi ro giả mạo.

Việc chủ động kiểm tra tín dụng định kỳ là cần thiết để chuẩn bị tốt khi làm hồ sơ vay vốn, mở thẻ tín dụng hoặc giao dịch tài chính. Người dân nên sử dụng các kênh chính thống như CIC Credit Connect hoặc website CIC để đảm bảo an toàn thông tin. Tránh sử dụng dịch vụ trung gian không rõ nguồn gốc.

TRA CỨU THÔNG TIN TÍN DỤNG CÁ NHÂN

Việc hiểu rõ về lịch sử tín dụng, điểm tín dụng và kiểm tra nợ xấu là bước quan trọng giúp cá nhân, doanh nghiệp quản lý tài chính hiệu quả. Thông qua các báo cáo tín dụng từ Trung tâm Thông tin Tín dụng thuộc Công ty Cổ phần Thông tin Tín dụng Việt Nam, người dùng có thể tra cứu tín dụng chính xác, kịp thời.

Chủ động tra cứu và duy trì điểm tín dụng tốt không chỉ mở rộng cơ hội vay vốn mà còn tăng niềm tin với tổ chức tài chính. Hãy thường xuyên kiểm tra thông tin tín dụng để bảo vệ uy tín tài chính cá nhân và đưa ra quyết định tài chính sáng suốt.