Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống hiện đại, nhu cầu tài chính ngày càng tăng khiến nhiều người lựa chọn các khoản vay trả góp để giải quyết những vấn đề cấp bách. Tuy nhiên, trong quá trình trả nợ, không ít người tiếp tục phát sinh thêm nhu cầu vay vốn. Vậy đang vay trả góp có vay thêm được không? Điều kiện, thủ tục vay thêm khi đang trả góp ra sao, có những ngân hàng nào hỗ trợ và lãi suất vay sẽ như thế nào? Bài viết dưới đây sẽ giải đáp chi tiết các câu hỏi này, đồng thời chia sẻ kinh nghiệm và lưu ý dành cho những ai đang quan tâm đến việc vay thêm khi vẫn còn khoản trả góp.

Nếu bạn đang có một khoản vay trả góp và băn khoăn liệu có thể vay thêm hay không, câu trả lời là có! Theo quy định pháp luật Việt Nam, cá nhân hoàn toàn có thể vay nhiều khoản cùng lúc, miễn là bạn đáp ứng đủ các điều kiện xét duyệt của ngân hàng.

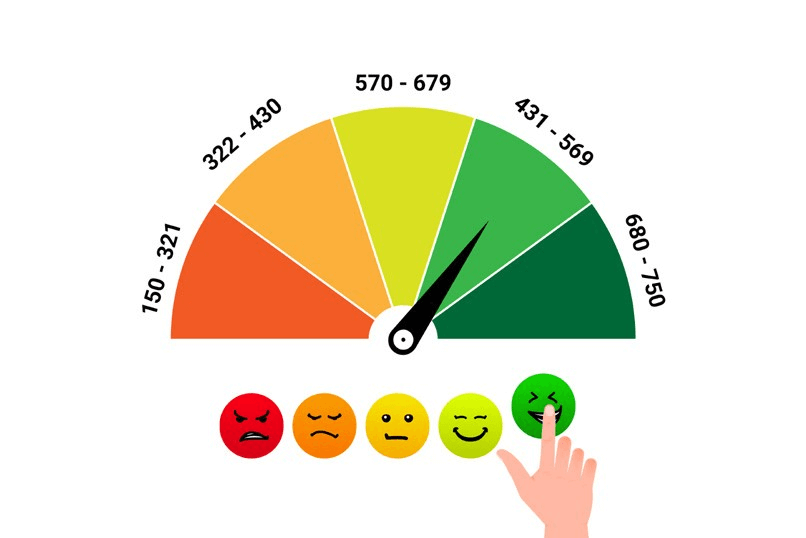

Tuy nhiên, việc có được phê duyệt thêm khoản vay hay không còn phụ thuộc rất nhiều vào lịch sử tín dụng cũng như khả năng tài chính của bạn. Nếu bạn có mức thu nhập ổn định và đã chứng minh khả năng thanh toán tốt cho cả hai khoản vay, việc vay thêm sẽ dễ dàng hơn.

Trên thực tế, ngân hàng sẽ xem xét khả năng trả nợ của bạn rất kỹ. Họ sẽ đánh giá không chỉ trên hồ sơ tín dụng mà còn cả mối quan hệ vay mượn của bạn. Vì vậy, nếu bạn đang trong quá trình trả góp mà có nhu cầu vay thêm, hãy tìm hiểu kỹ càng và chuẩn bị đầy đủ giấy tờ để gia tăng cơ hội được phê duyệt.

Nếu bạn đang trong quá trình trả góp một khoản vay nhưng lại cần thêm vốn, tin vui là bạn vẫn có thể vay thêm. Theo quy định hiện hành, pháp luật Việt Nam cho phép cá nhân vay nhiều khoản vay cùng lúc, miễn là bạn đáp ứng đủ điều kiện của tổ chức cho vay.

Để có thể vay thêm, bạn cần chứng minh được khả năng tài chính của mình, tức là thu nhập ổn định và không gặp vấn đề về nợ xấu. Cụ thể, bạn cần không phát sinh nợ quá hạn và đang nằm trong nhóm nợ tốt (nợ nhóm 1). Nếu bạn đáp ứng những yêu cầu này, ngân hàng sẽ xem xét cấp thêm hạn mức cho bạn.

Vay trả góp thực chất là hình thức vay mà bạn phải hoàn trả cả gốc lẫn lãi định kỳ theo thỏa thuận. Do đó, bạn không bắt buộc phải tất toán khoản vay cũ trước khi xin vay mới. Đây là một sự linh hoạt của hệ thống tín dụng, giúp bạn có cơ hội cải thiện tài chính cá nhân hay dự tính cho những kế hoạch lớn hơn trong tương lai.

Nhiều người thường băn khoăn liệu có thể vay thêm khi đang trả góp một khoản vay cũ hay không. Câu trả lời là hoàn toàn có thể. Pháp luật Việt Nam không giới hạn một cá nhân vay nhiều khoản cùng lúc, miễn là bạn chứng minh được khả năng tài chính của mình.

Trước khi phê duyệt khoản vay mới, ngân hàng sẽ yêu cầu bạn nộp hồ sơ tương tự như khi vay lần đầu. Điều này nhằm xác minh nguồn thu nhập của bạn có đủ để chi trả cho cả khoản vay mới và khoản đang nợ hay không. Bạn sẽ cần cung cấp giấy tờ chứng minh, bao gồm CMND/CCCD, hộ khẩu và giấy xác nhận tình trạng hôn nhân.

Tóm lại, nếu bạn có nhu cầu vay thêm, hãy đảm bảo rằng bạn có kế hoạch tài chính rõ ràng và các giấy tờ cần thiết. Điều này không chỉ giúp bạn dễ dàng hơn trong việc xin vay mà còn giúp ngân hàng yên tâm khi duyệt cho bạn khoản vay mới. Chỉ cần bạn đủ điều kiện, mọi việc sẽ trở nên đơn giản.

Nếu bạn đang có một khoản vay trả góp và đang băn khoăn về việc vay thêm, tin vui là bạn hoàn toàn có thể thực hiện điều đó. Dưới góc độ pháp lý, Luật Các tổ chức tín dụng cho phép người vay có thể vay thêm ngay cả khi chưa tất toán khoản vay cũ. Tuy nhiên, để ngân hàng hoặc công ty tài chính duyệt khoản vay mới, bạn cần chứng minh khả năng tài chính của mình.

Các ngân hàng thường xem xét vài yếu tố như thu nhập hàng tháng, lịch sử tín dụng và tổng dư nợ của bạn trước khi quyết định. Ví dụ, MSB có chương trình vay tiêu dùng linh hoạt, giúp khách hàng dễ dàng tiếp cận nguồn vốn bổ sung. PVcomBank cũng cung cấp chương trình vay với lãi suất hấp dẫn, thời hạn vay linh hoạt, giúp bạn sắp xếp tài chính tốt hơn.

Tất nhiên, bạn cần lưu ý rằng hầu hết ngân hàng không muốn làm việc với khách hàng có nợ xấu. Điều này có nghĩa là trước khi quyết định vay thêm, bạn nên kiểm tra tình trạng tín dụng của mình là tốt, để tránh gặp rắc rối. Tổng hợp lại, nếu bạn đáp ứng được điều kiện và có kế hoạch tài chính rõ ràng, việc vay thêm sẽ không phải là vấn đề.

Khi bạn đang có một khoản vay trả góp, nhiều người thường băn khoăn liệu có thể vay thêm được hay không. Câu trả lời là hoàn toàn có thể! Theo quy định pháp luật Việt Nam, không có giới hạn nào đối với việc cá nhân vay nhiều khoản cùng lúc, miễn là bạn chứng minh được khả năng tài chính để đáp ứng điều kiện vay thêm.

Trước khi ngân hàng duyệt vay lần hai cho bạn, họ sẽ xem xét toàn bộ khả năng tài chính của bạn, bao gồm thu nhập và các khoản Chi phí hàng tháng. Nếu bạn đang có nhiều khoản vay nhỏ với lãi suất cao, cũng có thể cân nhắc đến việc hợp nhất nợ để giảm bớt gánh nặng tài chính.

Lãi suất vay có thể dao động theo thời gian, nhưng thường không quá chênh lệch so với mức lãi suất trước đó. Đặc biệt, nếu bạn thấy mình cần thêm tiền mặt trong khi vẫn đang trả nợ, thì việc vay thêm là hoàn toàn khả thi, chỉ cần bạn thỏa mãn các yêu cầu từ ngân hàng.

Tuy nhiên, hãy luôn ưu tiên trả nợ cho các khoản vay có lãi suất cao trước để tiết kiệm chi phí lãi vay. Việc quản lý tài chính cẩn thận sẽ giúp bạn dễ dàng hơn trong quá trình vay và trả nợ.

Có nhiều người thắc mắc rằng liệu đang vay trả góp có thể vay thêm tiền không. Câu trả lời là có, bạn hoàn toàn có thể vay thêm ngay cả khi vẫn đang trong quá trình trả góp một khoản vay cũ. Pháp luật Việt Nam không hạn chế một cá nhân có nhiều khoản vay cùng lúc, miễn là bạn đáp ứng đủ điều kiện.

Tuy nhiên, việc được duyệt vay thêm hay không phụ thuộc vào lịch sử tín dụng của bạn. Nếu bạn có nợ xấu hay lịch trả nợ không tốt, khả năng vay thêm sẽ giảm. Ngược lại, nếu bạn có một lịch sử tín dụng tốt, ngân hàng sẽ xem xét hồ sơ của bạn một cách thuận lợi hơn.

Điều quan trọng là bạn cần đưa ra mục đích vay hợp lý và có khả năng trả nợ ổn định trong tương lai. Ngân hàng sẽ đánh giá khả năng tài chính của bạn để quyết định có duyệt khoản vay mới hay không. Vì vậy, hãy chắc chắn rằng bạn đã chuẩn bị đầy đủ các thông tin cần thiết trước khi nộp hồ sơ vay thêm.

Nếu bạn đang trong tình trạng có khoản vay trả góp nhưng vẫn muốn vay thêm tiền, tin vui là hoàn toàn có thể! Theo quy định của Luật Các tổ chức tín dụng, bạn vẫn được quyền vay thêm miễn là bạn có khả năng tài chính phù hợp để đáp ứng yêu cầu của ngân hàng.

Khi bạn đề nghị vay thêm, điều quan trọng là phải chứng minh rằng bạn có khả năng thanh toán. Đầu tiên, bạn cần xem xét tình hình tài chính của mình. Nếu bạn có một nguồn thu nhập ổn định, hay thậm chí là những khoản tiết kiệm nhàn rỗi, hãy sử dụng chúng để giảm bớt gánh nặng cho các khoản vay có lãi suất cao, giúp bạn rút ngắn thời gian trả nợ.

Ngoài ra, hãy nhớ rằng vay nhiều khoản tại nhiều ngân hàng có thể tạo ra áp lực tài chính lớn. Vì vậy, việc lập một kế hoạch trả nợ rõ ràng là rất cần thiết. Luôn tìm hiểu kỹ về lãi suất và các điều khoản của hợp đồng vay để không bị bất ngờ về sau. Điều này sẽ giúp bạn quản lý tài chính hiệu quả hơn trong quá trình vay mượn.

Nếu bạn đang trong quá trình trả góp một khoản vay cũ, đừng lo lắng quá! Bạn vẫn có thể vay thêm tiền nếu đáp ứng đủ điều kiện từ bên cho vay. Pháp luật Việt Nam không hạn chế cá nhân vay nhiều khoản cùng một lúc, điều này mở ra cơ hội cho những ai cần bổ sung tài chính.

Tuy nhiên, việc vay thêm không phải lúc nào cũng dễ dàng. Bạn cần duy trì lịch sử tín dụng tốt, có thu nhập ổn định và chuẩn bị hồ sơ đầy đủ. Nếu bạn đang vay thế chấp tại ngân hàng MB, họ có thể xem xét cấp thêm hạn mức vay cho bạn nếu bạn chứng minh được khả năng trả nợ.

Chính vì vậy, nếu bạn đang cần vay thêm nhưng lại có khoản vay trả góp trước đó, hãy cứ yên tâm. Bạn hoàn toàn có thể tìm được giải pháp tài chính phù hợp nếu đáp ứng đúng yêu cầu từ phía ngân hàng. Hãy chủ động tìm hiểu và chuẩn bị kỹ càng để mở rộng khả năng tài chính của mình!

Đúng là bạn hoàn toàn có thể vay thêm tiền ngay cả khi đang có khoản vay trả góp. Pháp luật Việt Nam không cấm cá nhân vay nhiều khoản khác nhau cùng lúc. Điều này có nghĩa là bạn vẫn có cơ hội nhận thêm khoản vay mới, miễn là bạn đáp ứng đủ các điều kiện mà ngân hàng đề ra.

Tuy nhiên, để nhận được sự phê duyệt cho khoản vay mới, bạn cần có tình hình tài chính ổn định. Việc thanh toán nợ đúng hạn sẽ giúp tăng khả năng được vay tiếp. Nếu bạn có lịch sử tín dụng tốt, không có nợ xấu, khả năng được phê duyệt sẽ cao hơn, ngược lại, việc có nhiều nợ quá hạn có thể khiến ngân hàng xem xét kỹ lưỡng hơn.

Nếu bạn đang trả góp một sản phẩm nào đó, bạn cũng có thể mua thêm trả góp sản phẩm khác, nhưng bạn cần cân nhắc kỹ về khả năng chi trả của mình. Đừng quên rằng việc vay thêm đồng nghĩa với việc bạn sẽ phải chịu thêm gánh nặng tài chính, vì vậy hãy đảm bảo rằng bạn có khả năng chi trả cho các khoản vay hiện tại và tương lai.

Trong bối cảnh mà nhu cầu tài chính cá nhân ngày càng gia tăng, việc vay trả góp đã trở thành một lựa chọn phổ biến. Tuy nhiên, việc vay thêm khi đang trả góp cần được cân nhắc kỹ lưỡng. Người vay nên tìm hiểu kỹ về khả năng chi trả, lãi suất, cũng như các điều kiện từ ngân hàng hoặc tổ chức tín dụng. Nếu được đánh giá và quy hoạch hợp lý, việc vay thêm có thể giúp giải quyết những vấn đề tài chính tạm thời hoặc đầu tư vào các cơ hội mới. Quan trọng nhất là người vay cần quản lý tài chính cá nhân và chịu trách nhiệm với khoản vay của mình.