Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi cần vay ngân hàng, rào cản lớn nhất thường là… chứng minh thu nhập. Nhiều người lúng túng không biết nên dùng giấy tờ gì, khi nào cần bảng lương, hoặc có cách nào phù hợp cho lao động tự do hay mua nhà ở xã hội. Bài viết này sẽ cùng bạn đi từng bước: từ dịch vụ chứng minh thu nhập, dịch vụ làm bảng lương, cách làm giấy tờ hợp lệ, đến mẫu tham khảo; đồng thời giải thích phương án cho lao động tự do, chính sách với nhà ở xã hội, và những ngân hàng/ lựa chọn vay không cần chứng minh thu nhập (kể cả các gói nhỏ như 50 triệu). Đọc tiếp để chọn giải pháp an toàn và phù hợp nhất cho bạn.

Chứng minh thu nhập khi vay ngân hàng thực ra là cách bạn cho ngân hàng thấy khả năng trả nợ, giúp hồ sơ dễ được duyệt hơn và có thể hưởng lãi suất tốt hơn. Việc chuẩn bị giấy tờ rõ ràng sẽ tiết kiệm thời gian và giảm rủi ro bị yêu cầu bổ sung.

Cách chứng minh phổ biến là hợp đồng lao động còn hiệu lực kèm bản sao bảng lương hoặc xác nhận thu nhập. Người tự doanh nộp đăng ký kinh doanh hoặc sao kê ngân hàng, báo cáo tài chính. Nếu không có bảng lương, các hóa đơn, hợp đồng hoặc sao kê thu nhập vẫn được chấp nhận.

Nhiều ngân hàng giờ đây đơn giản thủ tục, giải ngân nhanh và có gói ưu đãi lãi suất cạnh tranh từ khoảng 11,5%/năm, hạn mức đến 1,2 tỷ với thời hạn vay tối đa 60 tháng. Nếu còn thắc mắc, bạn nên liên hệ trực tiếp hoặc tham khảo website ngân hàng để biết hướng dẫn cụ thể.

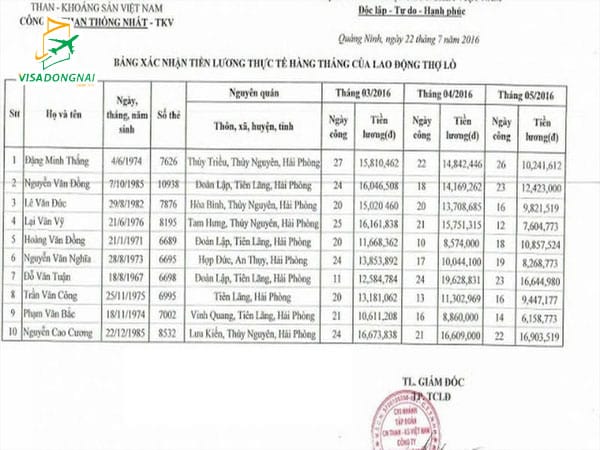

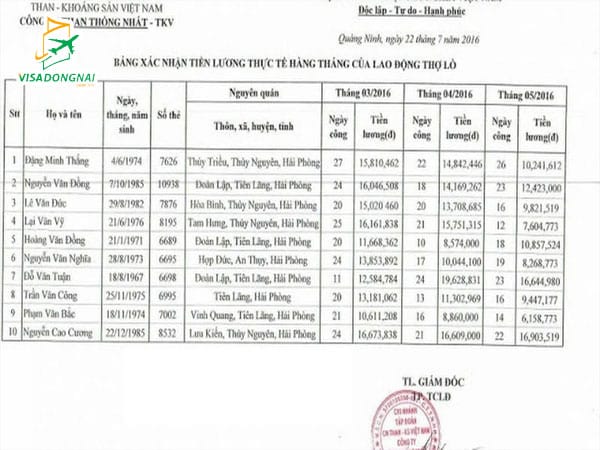

Dịch vụ làm bảng lương vay ngân hàng thường quảng bá rằng với thu nhập khoảng 20 triệu đồng/tháng, khách hàng có thể được xem xét vay tín chấp theo bảng lương từ 50–300 triệu đồng, tùy quy định từng ngân hàng. Có nơi ghi mức thu nhập tối thiểu từ 3–5 triệu, một số ngân hàng yêu cầu 5 triệu trở lên.

Quy trình phổ biến gồm: tư vấn và lựa chọn dịch vụ, báo giá chi tiết, cung cấp thông tin cần thiết, bắt đầu làm bảng lương và hoàn tất hồ sơ. Nhiều đơn vị báo giá từ 1–3 triệu đồng/khách, có nơi nêu 1.500.000 đồng cho hợp đồng lao động và xác nhận lương; họ còn cam kết an toàn, sao kê từ 10–30 triệu để hỗ trợ vay vốn.

Mình khuyên bạn cân nhắc kỹ trước khi quyết định: kiểm tra chính sách từng ngân hàng, mức lương tối thiểu và điều kiện hồ sơ. Để tránh rủi ro pháp lý và tài chính, nên ưu tiên tư vấn trực tiếp với ngân hàng và lựa chọn phương án minh bạch, hợp pháp khi cần vay vốn.

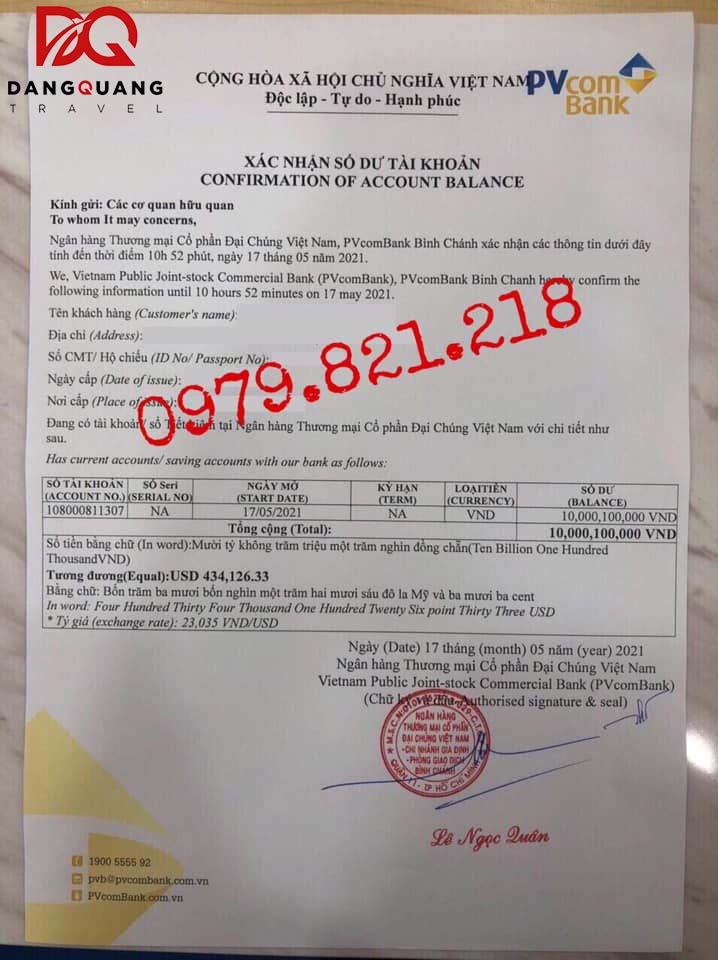

Khi bạn cần làm giấy chứng minh thu nhập để vay vốn hay xin visa, việc nhẹ nhàng nếu đang có công việc ổn định. Chuẩn bị phiếu nhận lương (bảng lương), hợp đồng lao động, sao kê tài khoản ngân hàng và giấy tờ nộp thuế là những giấy tờ cơ bản nhất mà ngân hàng thường yêu cầu.

Nếu bạn là chủ hộ kinh doanh hoặc làm tự do, có thể dùng hồ sơ đăng ký kinh doanh, báo cáo thuế, hóa đơn, hợp đồng cho thuê tài sản hoặc các chứng từ đầu tư để chứng minh. Những giấy tờ như quyết định tuyển dụng, thỏa thuận lao động, quyết định tăng lương hay giấy ủy quyền công việc cũng giúp tăng độ tin cậy hồ sơ.

Thực tế, nhiều nơi có mẫu giấy xác nhận thu nhập (3 tháng, 6 tháng, 1 năm) nên bạn chỉ cần nhờ phòng nhân sự hoặc chủ hợp đồng ký xác nhận. Chuẩn bị đầy đủ bản gốc và bản sao, sao kê gần nhất và nếu cần thì làm biên bản xác minh hoặc báo cáo giải trình để hồ sơ nhanh được duyệt.

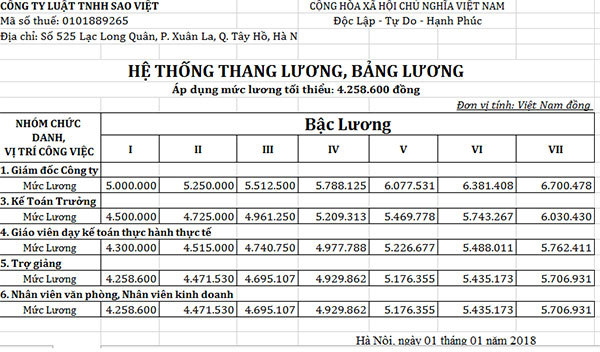

Mẫu Giấy Chứng Minh Thu Nhập Cá Nhân, hay còn gọi là thư xác nhận thu nhập hàng tháng, 3 tháng, 6 tháng hoặc hàng năm, là văn bản đơn giản nhưng quan trọng. Người ta thường dùng nó để xin visa, vay vốn, xin hỗ trợ xã hội hoặc đóng hồ sơ quyết toán thuế khi cần chứng minh mức thu nhập trong một khoảng thời gian nhất định.

Giấy xác nhận do tổ chức hoặc cá nhân trả thu nhập cấp để khẳng định phần tiền lương đã chi trả cho người lao động trong năm hoặc trong kỳ. Khi quyết toán thuế, mẫu này giúp cá nhân chứng minh thu nhập với cơ quan thuế; trong một số trường hợp người lao động còn làm đơn xin công ty xác nhận nếu thu nhập hiện tại dưới mức nhất định.

Nội dung mẫu thường khá cụ thể: tiêu đề “Xác nhận thu nhập”, họ và tên người được xác nhận, địa chỉ tạm trú, số CMND/CCCD, thời gian và mức thu nhập (tháng/3 tháng/6 tháng/năm), cùng chữ ký, con dấu của đơn vị trả thu nhập. Nếu cần, bạn chỉ việc liên hệ phòng nhân sự để họ hoàn thiện và ký xác nhận.

Khi lao động tự do muốn chứng minh thu nhập để mua nhà ở xã hội, quy định yêu cầu thu nhập trung bình theo tháng phải đáp ứng ngưỡng do pháp luật quy định. Thường mức dành cho người độc thân dao động khoảng 15–20 triệu đồng; nếu đã kết hôn thì vợ chồng phải kê khai theo quy định riêng, nên cần kiểm tra mức chính xác tại nơi nộp hồ sơ.

Thực tế, lao động tự do được tự kê khai thu nhập bằng Mẫu số 05 để chứng minh thu nhập trong 12 tháng gần nhất. Nếu đã lập gia đình, cả hai vợ chồng đều phải kê khai. Ngoài ra có Mẫu số 01a dùng để chứng minh đối tượng, thu nhập để hưởng chính sách hỗ trợ về nhà ở xã hội theo Thông tư liên quan.

Khi hoàn thiện hồ sơ, công an cấp xã, phường nơi cư trú sẽ xác nhận tình trạng cư trú và nội dung kê khai thu nhập theo mẫu. Nên chuẩn bị đầy đủ giấy tờ, kê khai trung thực và liên hệ cơ quan địa phương để được hướng dẫn mức thu nhập, mẫu tờ khai và thủ tục cụ thể, tránh mất thời gian bổ sung hồ sơ.

Mẫu số 05 là giấy tờ chứng minh điều kiện về thu nhập để được mua, thuê mua nhà ở xã hội, áp dụng cho những đối tượng nêu tại Thông tư 32/2025/TT-BXD. Lưu ý chỉ có một trường hợp được mua khi đã có nhà: diện tích bình quân đầu người dưới 15 m2 sàn/người.

Công an cấp xã, phường nơi cư trú sẽ xác nhận tình trạng cư trú và nội dung kê khai thu nhập theo Mẫu số 05, trong thời hạn 07 ngày kể từ ngày nhận đơn đề nghị. UBND cấp xã là cơ quan cấp giấy tờ chứng minh điều kiện thu nhập cho người kê khai, dựa trên mức thu nhập thực nhận hàng tháng theo bảng tiền công, tiền lương.

Hồ sơ mua nhà ở xã hội thường gồm Đơn đăng ký (Mẫu số 01), giấy tờ xác nhận đối tượng được mua, và giấy tờ chứng minh thu nhập theo Mẫu số 05 ban hành kèm Thông tư 32 và Nghị định 261/2025/NĐ-CP. Nên chuẩn bị đầy đủ và liên hệ UBND xã/phường để tránh thiếu sót khi nộp hồ sơ.

Hiện có khá nhiều lựa chọn vay không cần chứng minh thu nhập, đặc biệt qua các app vay tiền nhanh như VNPAY — ưu điểm là không cần chứng minh tài chính, không thẩm định người thân và hạn mức có thể lên tới 40 triệu VND. Các ứng dụng ngân hàng số như Cake by VPBank, TPBank EVO hay Shinhan SOL cũng hỗ trợ vay tín chấp theo quy trình đơn giản, nhanh chóng.

Những hình thức phổ biến gồm vay bằng thẻ căn cước/CCCD, vay theo sổ hộ khẩu cùng CMND, hoặc các gói đặc thù như Mirae Asset Finance cung cấp vay tiền mặt nhanh, vay bằng cà vẹt xe và vay theo hóa đơn tiền điện. Các phương án này thường xét duyệt dựa trên thông tin cá nhân và lịch sử tín dụng, nên thủ tục nhẹ hơn so với vay thế chấp.

Nhiều ngân hàng lớn như BIDV, Vietcombank (lãi suất tham khảo từ khoảng 9%/năm), Techcombank, MB Bank, OCB hay SeABank đều có giải pháp cho khách hàng thu nhập trung bình hoặc không muốn/chưa có bảng lương. Tuy tiện lợi và nhanh, bạn vẫn nên so sánh lãi suất, kỳ hạn, phí và tư vấn trực tiếp trước khi quyết định để tránh chi phí ẩn hoặc điều kiện ràng buộc.

Kết lại, việc chứng minh thu nhập khi vay vốn là bước then chốt giúp hồ sơ của bạn nhanh chóng được xét duyệt — dù bạn sử dụng dịch vụ làm bảng lương, tự chuẩn bị giấy tờ hay là lao động tự do. Hãy chọn dịch vụ uy tín, chuẩn hóa mẫu giấy chứng minh, và tìm hiểu kỹ điều kiện từng ngân hàng (có nơi yêu cầu, có nơi linh động). Luôn so sánh lãi suất, phí và rủi ro trước khi nhận khoản vay, đặc biệt với những gói “không cần chứng minh thu nhập”. Nếu còn băn khoăn, trao đổi với chuyên gia tài chính để chọn giải pháp phù hợp và an toàn nhất cho bạn.