Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Khi bắt đầu tìm hiểu về cạnh tranh, sản xuất hay tối ưu hóa lợi nhuận, những khái niệm như doanh thu cận biên và chi phí cận biên luôn xuất hiện và đôi khi khiến ta bối rối. Bài viết này sẽ dẫn bạn qua từng bước: từ định nghĩa doanh thu cận biên, chi phí cận biên đến khái niệm “kinh tế không gian cận biên”, kèm công thức tính doanh thu và lợi nhuận cận biên, ký hiệu thường gặp, cách tính nâng cao và bài tập minh họa. Mục tiêu là giúp bạn nắm chắc lý thuyết, biết áp dụng công thức và tự tin giải các bài toán thực tế. Ready? Chúng ta bắt đầu nhé!

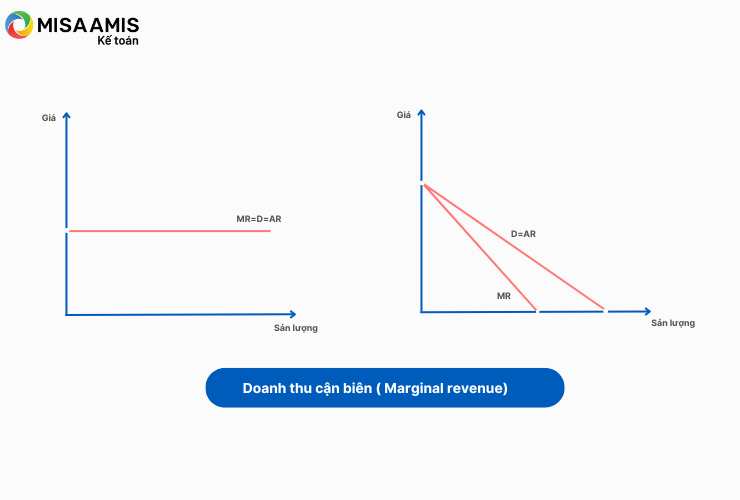

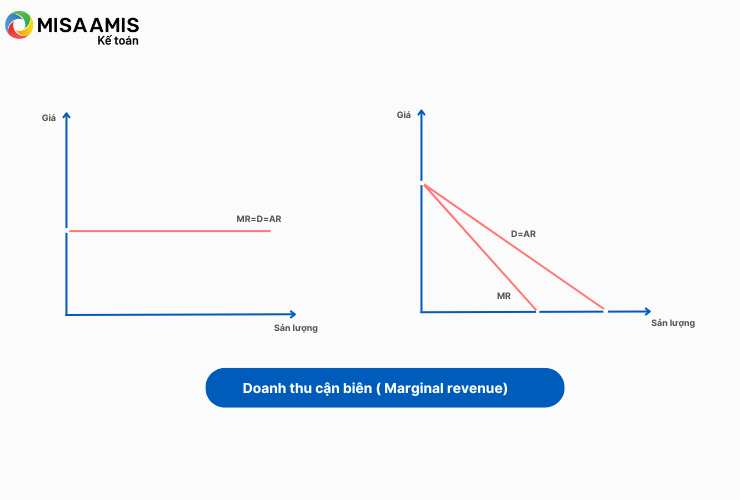

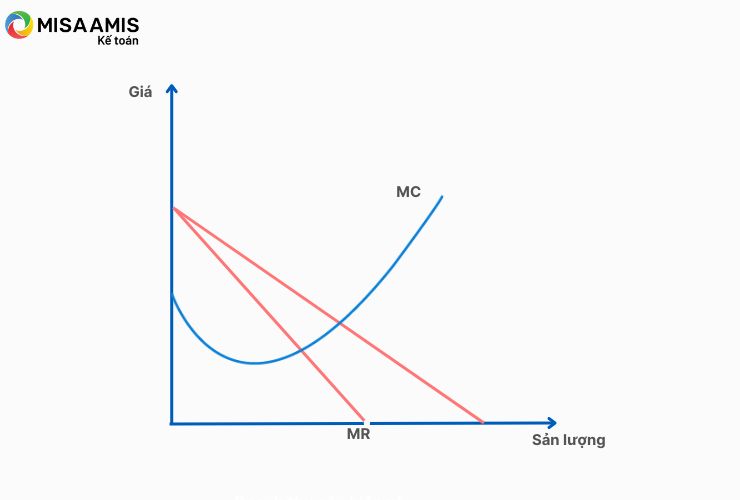

Doanh thu cận biên (MR – Marginal Revenue) là phần doanh thu tăng thêm khi doanh nghiệp bán thêm một đơn vị sản phẩm. Nói đơn giản, MR cho biết “bán thêm một cái nữa” sẽ đem về bao nhiêu tiền, và nó được suy ra từ tổng doanh thu dựa trên đường cầu của thị trường.

Trên đồ thị, doanh thu cận biên là độ dốc của đường tổng doanh thu (hoặc đạo hàm dTR/dQ). Ở thị trường không hoàn hảo MR thường thấp hơn giá bán đơn vị vì để bán thêm, doanh nghiệp có thể phải giảm giá cho toàn bộ lượng hàng. MR khác với lợi nhuận — nó chưa trừ chi phí.

Biết MR giúp doanh nghiệp quyết định sản lượng tối ưu: nếu MR lớn hơn chi phí cận biên, bán thêm có lợi; ngược lại nên dừng. Trong phân tích lao động và đầu vào, người ta còn dùng khái niệm sản phẩm doanh thu cận biên (MRP) để đo đóng góp doanh thu của một đơn vị tài nguyên bổ sung.

Chi phí cận biên là sự thay đổi chi phí khi một đơn vị bổ sung của hàng hóa hoặc dịch vụ được sản xuất. Nói cách khác, đó là chi phí phát sinh thêm để sản xuất thêm một đơn vị sản phẩm, thường được tính bằng sự thay đổi tổng chi phí chia cho sự thay đổi sản lượng.

Cụm từ này còn được biết đến với tên chi phí biên hay tiếng Anh Marginal Cost (MC), thường xuất hiện trong kế toán quản trị và kinh tế học. Công thức đơn giản là MC = ΔTC/ΔQ, giúp đo mức chi phí tăng thêm khi doanh nghiệp quyết định sản xuất thêm một đơn vị.

Chi phí cận biên hữu ích trong ra quyết định: nếu giá bán một đơn vị cao hơn hoặc bằng MC thì sản xuất thêm có lợi, ngược lại có thể giảm lợi nhuận. MC cũng phản ánh hiệu quả quy mô và giới hạn công suất của doanh nghiệp.

Kinh tế không gian cận biên là không gian hoạt động ở tầm thấp, nơi mức độ tích hợp kinh tế – xã hội, hạ tầng và thể chế còn hạn chế nhưng tiềm năng gia tăng giá trị cận biên rất lớn. Chúng ta tận dụng UAV, trí tuệ nhân tạo, dữ liệu lớn, IoT, máy bay, khinh khí cầu và trạm không gian để tạo ra giá trị mới từ khoảng không ít được khai thác trước đây.

Trong vài năm gần đây nhiều nước đã đẩy mạnh chuyển dịch này: GASCO được Chính phủ Indonesia giao thực hiện nền kinh tế không gian cận biên, Trung Quốc cũng ưu tiên phát triển các hoạt động có người lái và không người lái. Cần nhớ rằng chi phí cận biên (MC) là phần chi phí doanh nghiệp phải trả thêm khi sản xuất thêm một đơn vị sản phẩm hoặc dịch vụ.

Giải pháp chiến lược không chỉ là công nghệ mà còn là đổi mới tư duy tiếp cận thị trường theo không gian kinh tế và chuỗi giá trị, hiện đại hóa hạ tầng và thể chế — như nền tảng KRX đã vận hành từ 2025. Khi công nghệ, con người và thiên nhiên cùng được kết nối hợp lý, kinh tế không gian cận biên có thể trở thành hướng phát triển sáng tạo và bền vững.

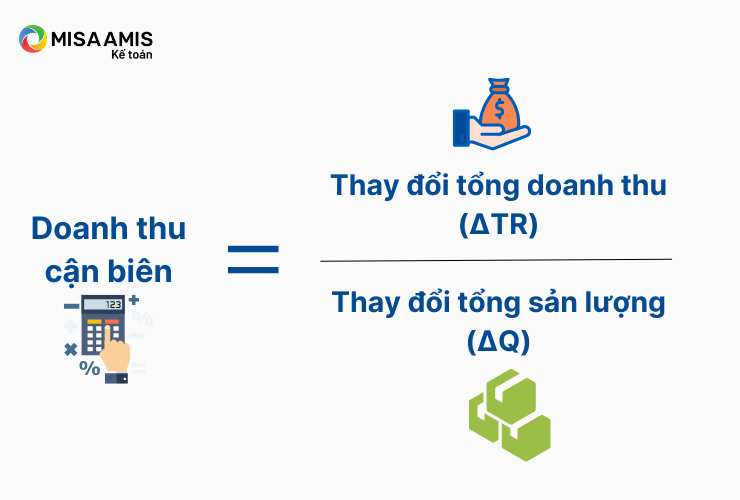

Doanh thu cận biên (MR) thực chất là lượng doanh thu tăng thêm khi bán thêm một đơn vị sản phẩm, tính bằng công thức MR = ΔTR / ΔQ. Trong ngôn ngữ vi phân, ta viết MR = dTR/dQ, còn tổng doanh thu TR thường là P×Q nếu giá không đổi. Ví dụ minh họa: 770.000 USD chia cho 2.500 đơn vị cho MR ≈ 308 USD.

Nếu biết hàm tổng doanh thu, ta dễ dàng lấy đạo hàm để có MR. Với TR(Q) = 300Q − 6Q^2, đạo hàm cho MR = 300 − 12Q, nghĩa là doanh thu cận biên giảm khi lượng tăng. Một ví dụ khác: bán 101 sản phẩm với giá 9.950 VNĐ cho TR = 1.004.950 VNĐ, nên doanh thu cận biên của sản phẩm thứ 101 bằng TR(101) − TR(100) = 4.950 VNĐ.

Cần phân biệt MR với chi phí cận biên (MC): ví dụ chiếc pizza thứ 101 có MC = (5.002.000 − 5.000.000)/(101 − 100) = 2.000 VNĐ. Trong phân tích nhân tố sản xuất, sản phẩm doanh thu cận biên (MRP) còn được tính bằng tích giữa sản phẩm biên của tài nguyên (MPP) và doanh thu cận biên (MR).

Biên lợi nhuận giúp bạn biết công ty giữ lại bao nhiêu trên mỗi đồng doanh thu. Công thức cơ bản: biên lợi nhuận gộp = lợi nhuận gộp / doanh thu thuần × 100%, với lợi nhuận gộp = doanh thu – giá vốn hàng bán. Chỉ số này phản ánh lợi nhuận trên chi phí sản xuất hoặc mua hàng.

Biên lợi nhuận hoạt động thường tính theo: lợi nhuận trước thuế / doanh thu thuần × 100%. Biên lợi nhuận ròng = lợi nhuận sau thuế / doanh thu thuần × 100%. Ví dụ, nếu lợi nhuận sau thuế là 50 tỷ trên doanh thu thuần 238 tỷ, biên lợi nhuận ròng ≈ 21% — tức là cứ 1.000 đồng doanh thu thì công ty giữ lại khoảng 210 đồng.

Ngoài ra có thể tính theo tỷ lệ lợi nhuận trên giá vốn (lợi nhuận / giá vốn × 100%) để biết lợi nhuận thu được trên mỗi đồng chi phí. Các chỉ số này hữu ích khi so sánh hiệu quả giữa các kỳ hoặc đối thủ, nhưng cần chú ý cách tính doanh thu thuần và các khoản chi phí để kết quả chính xác.

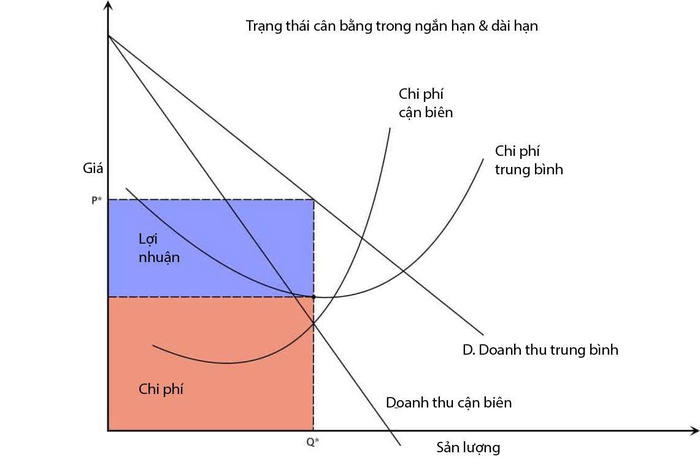

Lợi nhuận cận biên là mức thay đổi trong lợi nhuận khi doanh nghiệp sản xuất thêm (hoặc bớt) một đơn vị hàng hóa. Ký hiệu thường gặp là π'(Q) hoặc Δπ/ΔQ — nghĩa là đạo hàm hoặc biến thiên của lợi nhuận theo sản lượng. Nói ngắn gọn, nó cho biết liệu mỗi đơn vị bổ sung có làm tăng hay giảm lợi nhuận.

Trong thực tế, lợi nhuận cận biên liên hệ chặt với doanh thu cận biên (MR) và chi phí cận biên (MC). Công thức đơn giản là lợi nhuận cận biên = MR − MC. Nếu MR lớn hơn MC, sản xuất thêm có lợi; ngược lại nên giảm sản lượng. Chi phí cận biên (MC) chính là chi phí phát sinh để làm ra một đơn vị bổ sung.

Đôi khi người ta nhầm lẫn với biên lợi nhuận (profit margin), vốn là tỉ lệ lợi nhuận trên doanh thu, và với lợi ích cận biên (marginal utility) trong kinh tế hành vi. Lợi nhuận cận biên rất hữu ích khi ra quyết định giá cả, sản lượng và tối ưu hóa lợi nhuận — nên nắm rõ để quản trị doanh nghiệp hiệu quả hơn.

Doanh thu cận biên (Marginal Revenue) là sự thay đổi trong tổng doanh thu khi bán thêm một đơn vị sản phẩm. Từ hàm doanh thu TR(Q) ta có thể suy ra hàm giá P(Q) bằng cách giải phương trình TR(Q) = P(Q) · Q, rồi đảo để tìm hàm cầu D(P). Những bước này thường dùng kiến thức toán cao cấp như đạo hàm và biến đổi hàm.

Về bản chất, doanh thu cận biên là đạo hàm của tổng doanh thu, MR(Q) = TR′(Q). Trong tối ưu hóa lợi nhuận, ta đặt π = TR(Q) − TC(Q) và điều kiện cần là π′ = 0, tức MR = MC. Ví dụ nếu R = P·Q = (2800 − 15Q)Q thì có thể tính MR bằng cách lấy đạo hàm của R theo Q.

Chi phí cận biên C′(x) cho biết chi phí sản xuất thêm sản phẩm thứ x+1 và là công cụ quan trọng để ra quyết định sản xuất, giá cả hay phân tích tác động thuế. Áp dụng phân tích cận biên giúp doanh nghiệp tránh sai lầm khi mở rộng sản xuất và tối ưu hóa lợi nhuận một cách khoa học.

Kết lại, qua bài viết chúng ta đã làm rõ khái niệm về doanh thu cận biên, chi phí cận biên và các khái niệm liên quan như lợi nhuận cận biên cùng công thức và ký hiệu thường dùng. Những phần về cách tính nâng cao và bài tập thực hành giúp bạn đi từ lý thuyết đến áp dụng thực tế — nhất là khi ra quyết định giá cả, sản lượng hay tối ưu hoá lợi nhuận. Hiểu rõ từng khái niệm và rèn luyện làm bài sẽ khiến phân tích kinh tế trở nên trực quan hơn. Hãy thử vài bài tập, so sánh kết quả và quay lại nếu cần giải đáp — bạn đã có nền tảng để tiến sâu hơn rồi.