Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong đời tài chính cá nhân, hiểu rõ “dư nợ” không khác gì nắm được la bàn khi đi trên con đường vay vốn — giúp bạn tránh bẫy lãi, lên kế hoạch trả nợ thông minh và giữ điểm tín dụng ổn định. Bài viết này sẽ giải thích từng khái niệm một cách đơn giản: dư nợ cho vay, toàn bộ dư nợ, dư nợ gốc, cách tính, tỷ lệ dư nợ, tổng dư nợ trên CIC và thế nào là dư nợ cao. Mình sẽ trình bày rõ ràng, kèm ví dụ thực tế và lưu ý cần nhớ, để bạn dễ dàng áp dụng ngay cho tình hình tài chính của mình.

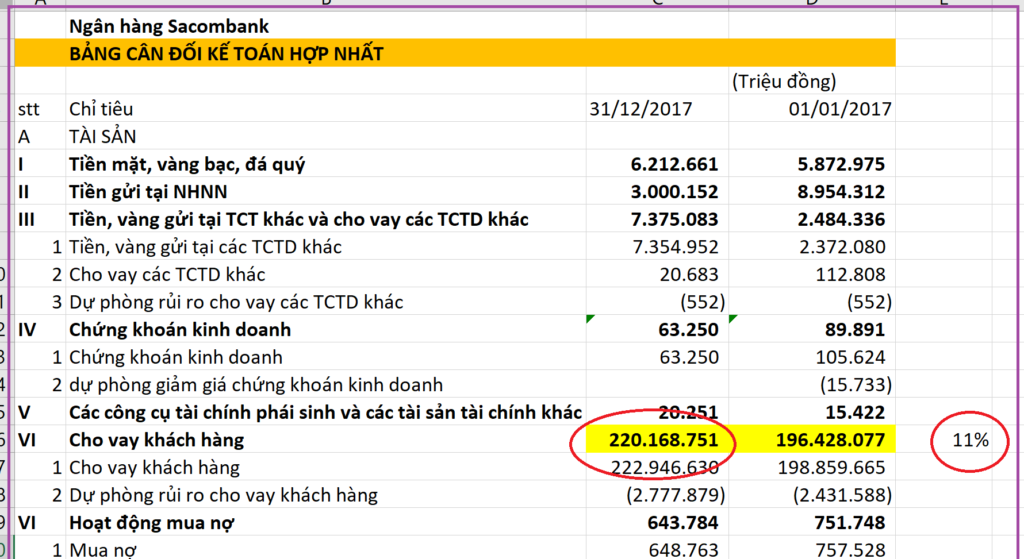

Dư nợ cho vay là số tiền bạn đang còn phải trả lại cho ngân hàng hoặc tổ chức tín dụng tại một thời điểm nhất định. Nó bao gồm cả phần gốc lẫn phần lãi trên khoản vay đã giải ngân, như vay mua nhà, mua xe hay vay tiêu dùng. Số dư này thường được cập nhật hàng tháng.

Với doanh nghiệp hoặc hộ kinh doanh, dư nợ là tổng các khoản ngân hàng đã giải ngân nhưng chưa thu hồi hết. Tổng dư nợ của một khách hàng có thể gồm nhiều khoản vay khác nhau. Nếu không trả đúng hạn, khoản này có thể trở thành dư nợ xấu và phát sinh lãi phạt hoặc phí phạt.

Hiểu rõ dư nợ giúp bạn quản lý tài chính cá nhân hoặc kinh doanh tốt hơn, biết được nghĩa vụ còn lại và lập kế hoạch trả nợ hợp lý. Bạn có thể kiểm tra dư nợ qua sao kê ngân hàng, gọi điện cho ngân hàng hoặc dùng ứng dụng để xem số dư và lịch thanh toán tiếp theo.

Toàn bộ dư nợ là tổng số tiền khách hàng còn phải thanh toán cho ngân hàng, bao gồm gốc, lãi và các khoản phí. Nói nôm na, đó là toàn bộ số tiền bạn đang có nghĩa vụ trả cho ngân hàng hoặc tổ chức tín dụng từ các giao dịch vay vốn trước đó.

Dư nợ tín dụng là số tiền bạn đang vay của tổ chức tín dụng nhưng chưa trả hết, là nhiều loại khoản vay. Dư nợ thẻ tín dụng là số tiền đã sử dụng hạn mức và chưa thanh toán; dư nợ cuối kỳ là số còn nợ trên sao kê. Khi trả, dư nợ giảm dần.

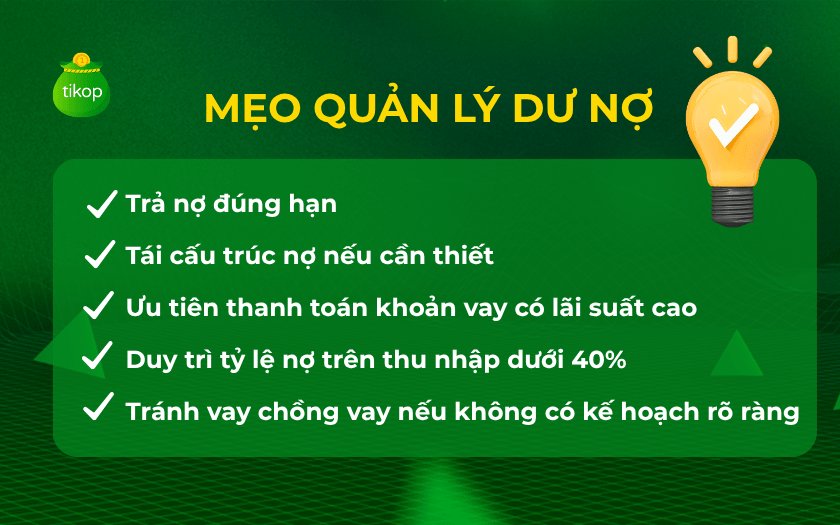

Dư nợ là khái niệm quan trọng trong quản lý tài chính cá nhân và doanh nghiệp, thể hiện nghĩa vụ trả nợ hiện tại. Thường xuyên theo dõi và trả đúng hạn, hoặc trả toàn bộ khi có thể, giúp giảm lãi suất, bớt áp lực tài chính và giữ kế hoạch chi tiêu lành mạnh.

Dư nợ gốc là số tiền vay ban đầu mà bạn còn phải thanh toán cho ngân hàng hoặc công ty tài chính, chưa tính lãi và các phí. Nó phản ánh phần nợ thực tế còn lại và sẽ giảm dần theo thời gian khi bạn trả phần gốc trong mỗi kỳ.

Với phương thức dư nợ giảm dần, số tiền gốc phải trả theo mỗi kỳ = số tiền vay ban đầu chia cho số kỳ trả nợ. Lãi của kỳ sẽ được tính trên dư nợ đầu kỳ, nên lãi sẽ giảm theo thời gian vì phần gốc đã được trả dần.

Bạn cần chú ý ân hạn nợ gốc — giai đoạn tạm hoãn trả phần gốc nhưng thường vẫn phát sinh lãi. Khác với dư nợ tín dụng (bao gồm gốc, lãi và phí), dư nợ gốc chỉ là phần vốn còn nợ. Theo dõi nó giúp bạn lên kế hoạch trả nợ và tiết kiệm chi phí lãi.

Dư nợ tín dụng là tổng số tiền bạn đã vay nhưng chưa tất toán tại một thời điểm, bao gồm cả gốc, lãi và phí. Công thức tổng quát thường ghi là: Dư nợ tín dụng = Dư nợ giảm dần + Dư nợ ban đầu + Dư nợ cuối kỳ + Dư nợ quá hạn + Dư nợ thẻ (nếu có). Nhìn chung đây là con số phản ánh quy mô khoản vay hiện tại.

Dư nợ cuối kỳ là tổng số tiền đã giao dịch trong kỳ cùng các chi phí phát sinh, còn dư nợ quá hạn là phần nợ bạn chưa trả đúng hạn (gồm gốc và lãi). Dư nợ cho vay đơn giản là số tiền khách hàng còn phải trả ngân hàng tại thời điểm xét, bao gồm mọi khoản liên quan.

Với phương án trả góp theo dư nợ giảm dần, tiền gốc mỗi tháng = Tổng tiền vay ÷ Số tháng vay; tiền lãi tháng n = Dư nợ còn lại × Lãi suất tháng. Lãi trong kỳ được tính trên dư nợ đầu kỳ nên khi bạn trả gốc đều đặn, phần lãi sẽ giảm dần theo thời gian, giúp tiết kiệm chi phí so với lãi cố định.

Dư nợ là số tiền cá nhân hoặc tổ chức còn phải trả cho ngân hàng, gồm cả gốc và lãi tại một thời điểm. Dư nợ trong hạn là khoản vay đang được thanh toán đúng hợp đồng, chưa quá hạn hay chuyển thành nợ xấu — dấu hiệu tốt về khả năng trả nợ.

Tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) cho biết bao nhiêu phần tiền gửi của ngân hàng đang được dùng để cho vay. LDR cao nghĩa là tín dụng mạnh nhưng rủi ro thanh khoản tăng; LDR quá thấp cho thấy ngân hàng giữ chính sách cho vay thận trọng.

Bên cạnh LDR còn có những chỉ số khác: DTI (tỷ lệ nợ trên thu nhập) đánh giá khả năng trả cá nhân, tỉ lệ sử dụng hạn mức cho biết mức dùng nợ, và D/E phản ánh cơ cấu vốn doanh nghiệp. Kết hợp những chỉ số này giúp đánh giá thanh khoản và rủi ro tín dụng.

CIC (Trung tâm Thông tin Tín dụng Quốc gia Việt Nam) là cơ quan thuộc Ngân hàng Nhà nước ghi nhận lịch sử vay nợ và chấm điểm tín dụng cá nhân. Hồ sơ CIC giống như “hồ sơ tín dụng quốc gia”, giúp ngân hàng đánh giá uy tín và khả năng trả nợ của người vay.

Tổng dư nợ hiện tại là tổng số tiền bạn đang nợ tại thời điểm đánh giá và chiếm khoảng 30% khi tính điểm CIC. Con số này so sánh với thu nhập để đo rủi ro: nợ lớn so với thu nhập kéo giảm điểm, bao gồm vay mua nhà, vay tiêu dùng và nợ thẻ tín dụng.

Dư nợ đầu kỳ là số nợ khi bắt đầu kỳ thanh toán, còn dư nợ cuối kỳ là tổng nợ vào cuối kỳ; CIC ghi nhận cả hai. Quản lý dư nợ hợp lý, trả đúng hạn và giữ tỷ lệ nợ trên thu nhập thấp sẽ giúp cải thiện điểm CIC và tăng cơ hội được duyệt vay.

Dư nợ cao là khi số tiền bạn đang vay hoặc dư nợ còn lại chiếm tỷ lệ lớn so với thu nhập hoặc hạn mức tín dụng được cấp. Nói cách khác, sau khi giải ngân còn lại một khoản lớn mà bạn chưa thanh toán — phần này gồm cả gốc và lãi — thì được xem là dư nợ cao.

Về bản chất, dư nợ tín dụng là toàn bộ số tiền khách hàng đã vay nhưng chưa tất toán tại một thời điểm, bao gồm gốc, lãi và các phí kèm theo. Theo quy định, dư nợ còn bao gồm các khoản cho vay, ứng trước, thấu chi… Ví dụ: vay tín chấp, vay tiêu dùng, vay mua nhà hoặc mua xe đều tạo dư nợ.

Dư nợ cao làm tăng rủi ro tài chính, có thể ảnh hưởng tới khả năng vay tiếp và điểm tín dụng của bạn. Để tránh, nên giữ tỷ lệ vay hợp lý so với thu nhập, trả nợ đều đặn, thương lượng cơ cấu lại khi cần hoặc giảm hạn mức chi tiêu để duy trì dư nợ ở mức an toàn.

Kết lại, hiểu rõ các khái niệm như dư nợ cho vay, toàn bộ dư nợ, dư nợ gốc, cách tính và tỷ lệ dư nợ cùng tổng dư nợ trên CIC giúp bạn nắm vững “sức khỏe” tài chính cá nhân. Dư nợ cao không chỉ làm chi phí vay tăng mà còn ảnh hưởng tới khả năng tiếp cận tín dụng sau này. Vì vậy, hãy thường xuyên kiểm tra CIC, theo dõi tỷ lệ nợ trên thu nhập, lập kế hoạch trả nợ rõ ràng và trao đổi với tổ chức tín dụng khi cần điều chỉnh. Quản lý nợ thông minh sẽ giúp bạn vay đúng lúc, vay đúng mức và an tâm hơn trong tương lai.