Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong cuộc sống hiện đại, việc vay mượn tiền bạc đã trở nên phổ biến và cần thiết đối với nhiều người. Tuy nhiên, khi nhắc đến cụm từ “dư nợ cho vay”, không phải ai cũng hiểu rõ ý nghĩa thực sự của nó. Dư nợ cho vay không chỉ đơn thuần là số tiền bạn còn nợ sau khi đã vay, mà còn phản ánh tình hình tài chính của cá nhân hoặc tổ chức. Bài viết này sẽ giúp bạn khám phá khái niệm dư nợ cho vay, từ định nghĩa cho đến tầm quan trọng của nó trong quản lý tài chính cá nhân, để bạn có thể nhận thức và quản lý nợ một cách hiệu quả hơn. Hãy cùng tìm hiểu nhé!

Dư nợ là một khái niệm rất quen thuộc trong lĩnh vực tài chính mà ai trong chúng ta cũng cần nắm vững. Đơn giản, dư nợ được hiểu là số tiền còn lại mà bạn phải trả cho ngân hàng hoặc tổ chức tài chính sau khi đã nhận vay. Khoản tiền này không chỉ bao gồm gốc mà còn bao gồm cả lãi suất nợ.

Khi bạn vay tiền, dù là để mua sắm, đầu tư hay chi tiêu cá nhân, sẽ luôn có một khoản dư nợ mà bạn cần kiểm soát. Dư nợ ngân hàng phản ánh tình hình tài chính của bạn tại một thời điểm nhất định, và nếu không được quản lý tốt, nó có thể gây ra những khó khăn trong việc thanh toán sau này.

Đặc biệt, dư nợ thẻ tín dụng là một vấn đề phổ biến mà nhiều người gặp phải. Số tiền bạn đã dùng trong hạn mức thẻ nhưng chưa hoàn trả cho tổ chức phát hành sẽ được tính vào dư nợ. Việc theo dõi dư nợ một cách thường xuyên không chỉ giúp bạn tránh được tình trạng nợ nần chồng chất mà còn quản lý tài chính cá nhân hiệu quả hơn.

Dư nợ cho vay là một khái niệm quan trọng trong tài chính mà bất kỳ ai vay mượn đều cần nắm rõ. Dư nợ cuối kỳ là tổng số tiền bạn đã giao dịch cùng với các loại chi phí phát sinh. Ngoài ra, dư nợ quá hạn còn phản ánh những khoản nợ mà bạn chưa thể thanh toán đúng hạn.

Cách tính dư nợ tín dụng khá đơn giản: bạn chỉ cần cộng dư nợ giảm dần, dư nợ ban đầu, dư nợ cuối kỳ, dư nợ quá hạn và cả dư nợ thẻ tín dụng (nếu có). Bên cạnh đó, nếu bạn vay ngân hàng, hàng tháng cũng cần chú ý đến tiền gốc và lãi suất. Tiền gốc trả hàng tháng được tính bằng tổng số tiền vay chia cho số tháng vay, còn tiền lãi sẽ theo dư nợ còn lại.

Để theo dõi dư nợ của mình, bạn có thể gọi đến hotline của ngân hàng để kiểm tra. Dần dần, việc hiểu biết về dư nợ không chỉ giúp bạn quản lý tài chính cá nhân tốt hơn mà còn hỗ trợ bạn có những quyết định đúng đắn trong việc vay mượn.

Dư nợ gốc là số tiền mà bạn còn nợ sau khi đã vay một khoản tiền ban đầu từ ngân hàng hoặc công ty tài chính. Đây chính là khoản tiền mà bạn cần thanh toán, chưa bao gồm phần lãi suất. Việc hiểu rõ về dư nợ gốc sẽ giúp bạn quản lý tài chính tốt hơn trong quá trình vay mượn.

Khi bạn vay vốn, số dư nợ gốc sẽ giảm dần theo thời gian, phụ thuộc vào lịch trình thanh toán mà bạn đã thỏa thuận. Mỗi tháng, bạn sẽ trả một phần gốc nhất định, và tiền lãi sẽ được tính trên dư nợ còn lại. Điều này có nghĩa là, số tiền bạn phải trả hàng tháng sẽ được chia đều cho số kỳ hạn còn lại.

Ngoài ra, cũng có những khoản phí đi kèm khác mà bạn cần chú ý. Một điểm quan trọng khác là ân hạn nợ gốc, giúp bạn có thêm thời gian để chuẩn bị tài chính trước khi bắt đầu trả nợ. Hiểu rõ về dư nợ gốc không chỉ giúp bạn hình dung được tổng số tiền bạn nợ mà còn hỗ trợ bạn trong việc lập kế hoạch tài chính của mình sao cho hiệu quả hơn.

Tổng dư nợ là khái niệm quan trọng trong lĩnh vực tài chính, đại diện cho toàn bộ số tiền mà người vay phải trả cho ngân hàng hoặc tổ chức tín dụng. Đối với nhiều người, việc hiểu rõ về tổng dư nợ sẽ giúp họ quản lý tài chính cá nhân một cách hiệu quả hơn. Số tiền này không chỉ bao gồm khoản vay gốc mà còn cả lãi suất phát sinh trong suốt thời gian vay.

Dư nợ sẽ giảm dần khi người vay thực hiện các khoản thanh toán định kỳ. Điều này nghĩa là mỗi lần trả tiền, số tiền nợ còn lại sẽ ít đi, giúp giảm bớt gánh nặng tài chính. Tuy nhiên, nếu không quản lý tốt, dư nợ có thể ngày càng tăng lên, dẫn tới khó khăn trong việc trả nợ.

Ngoài ra, tổng dư nợ cũng phản ánh tình hình tài chính của cá nhân hoặc tổ chức. Một người vay có dư nợ lớn có thể gặp khó khăn trong việc vay thêm tiền trong tương lai. Do đó, việc theo dõi và kiểm soát số dư nợ là rất quan trọng để duy trì một tình hình tài chính lành mạnh.

Dư nợ cao là khái niệm dùng để chỉ tổng số tiền mà một cá nhân, tổ chức hay doanh nghiệp đang nợ ngân hàng hoặc các tổ chức tín dụng. Điều này bao gồm cả khoản vay gốc, lãi suất và các chi phí phát sinh liên quan. Thực tế, dư nợ có thể được hiểu đơn giản là khoản nợ mà bạn cần phải trả cho ngân hàng sau khi đã nhận tiền vay.

Khi bạn thực hiện các giao dịch vay vốn như vay tiêu dùng, vay tín chấp hay vay để mua nhà, dư nợ sẽ phản ánh số tiền mà bạn còn nợ. Theo quy định, dư nợ tín dụng cũng bao gồm các khoản cho vay, ứng trước và thấu chi mà bạn chưa thanh toán. Số dư này có thể giảm dần khi bạn thực hiện các khoản thanh toán định kỳ.

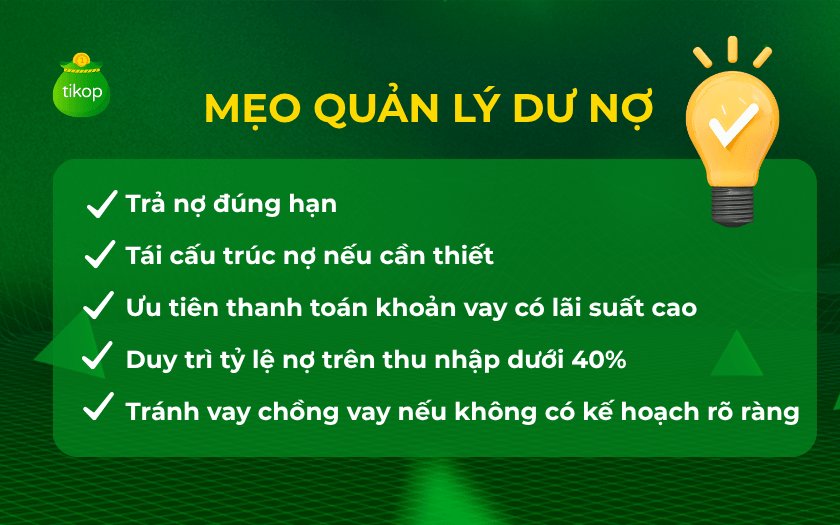

Việc quản lý dư nợ là rất quan trọng, bởi nó ảnh hưởng trực tiếp đến khả năng tài chính của bạn. Nếu dư nợ cao, điều này có thể dẫn đến áp lực tài chính lớn và có nguy cơ làm cho người vay gặp khó khăn trong việc chi tiêu cho các nhu cầu khác.

Cuối cùng, việc hiểu rõ về dư nợ cho vay không chỉ giúp bạn có cái nhìn tổng quát về tình hình tài chính cá nhân mà còn hỗ trợ bạn trong việc đưa ra những quyết định thông minh hơn khi vay mượn. Dư nợ cho vay là một phần không thể thiếu trong cuộc sống tài chính hiện đại, và khi nắm vững khái niệm này, bạn sẽ dễ dàng quản lý chi tiêu cũng như lên kế hoạch cho những mục tiêu lớn hơn. Hãy luôn theo dõi và cân nhắc kỹ lưỡng để bảo vệ tài chính của chính mình.